世界のバイオプラスチック市場(2025年~2033年):製品別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

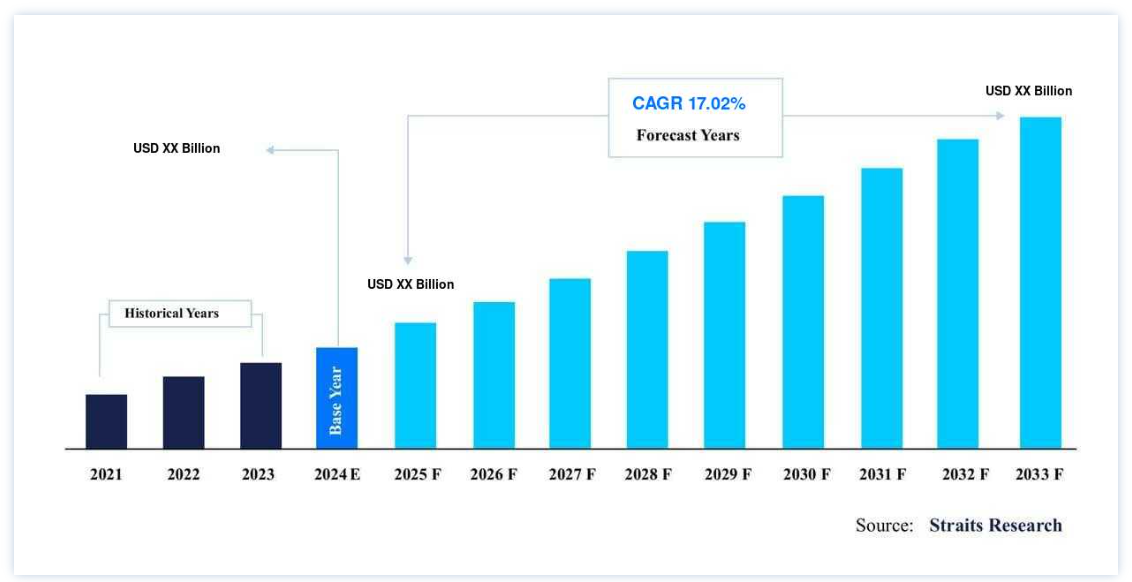

バイオプラスチックの世界市場規模は、2024年には 256.6億米ドル と評価され、2025年には 27.8億米ドル から2033年には 534.8億米ドル に達すると予測されている。2025年には840億4,000万ドル から2033年には534億8,000万ドルに達し、予測期間中(2025年~2033年)の年平均成長率は 8.50% である。

石油由来の原料から作られる従来のプラスチックとは異なり、バイオプラスチックはセルロース、トウモロコシ、サトウキビ、ジャガイモ、小麦、米、植物油などの再生可能資源から作られる。 バイオプラスチックには、野外で分解するものもあれば、商業的な堆肥化施設で菌類やバクテリア、酵素の助けを借りて分解するように設計されているものもある。 また、PETやポリエチレンのような一般的なプラスチックの強度と靭性を模倣したものもある。 バイオプラスチックは、石油由来のプラスチックに取って代わることができる。 通常、標準的な工業用プラスチックと化学的に同等にすることが可能である。 生分解性(自然に分解できる)、バイオベース(再生可能な資源から生産される)、あるいはその両方がバイオプラスチックの特性を表している。 生分解性バイオプラスチックは、特定の条件下でのみ分解されるため、他の種類のプラスチックと同様に頑丈である。 ポリ乳酸、デンプンブレンド、PBAT、PBSなどは生分解性プラスチックの一例であり、ポリエチレン、ポリエチレンテレフタレート、ポリアミド、ポリトリメチレンテレフタレートなどは非生分解性プラスチックの一例である。

バイオプラスチック市場のバリューチェーンは、直線経済から循環経済へと変化しつつある。 市場の重要な参加者は、より持続可能な製品を見つけ、将来的に原油への依存度を減らすために、循環型経済への転換を図っている。 近年、この傾向は、プラスチックを作るための植物油やプラスチック廃棄物のような再生可能な原料の需要を高めている。 バイオベースポリマーの生産は、石油化学製品の毒性や原油源の枯渇に対する懸念の高まりによって促されてきた。 予測期間中、厳しい環境保護法、環境に対する消費者の関心の高まり、バイオプラスチックの製造に注力する企業の増加といった要因が、成長の主な原動力になると予想される。

バイオプラスチック市場の成長要因

再生可能エネルギーとバイオベース製品の利用拡大と軟包装業界からの需要

バイオベースポリマーの開発は、有害な石油化学製品の危険性や原油源の枯渇に対する懸念の高まりに後押しされている。 大半の国が、食品包装や医療機器のような特定の用途での石油由来プラスチックの使用を禁止する規制を設けることで、プラスチック産業におけるバイオプラスチックの創出がさらに促進されると予想される。 北米、ヨーロッパ、アジア太平洋地域は、世界で最もバイオプラスチック材料の製造が集中している地域である。 食品業界や製薬業界を含め、より環境に優しいプラスチックを使用する企業が増えるにつれ、バイオプラスチックの世界的な需要は増加すると予測されている。 世界的に、石油を原料とするポリマーの使用に対する懸念が高まっているため、プラスチック代替品に対するニーズが高まっている。 市場のメーカー各社は、技術革新と新製品開発の速度から、バイオプラスチックの開発に注目している。 その結果、バイオプラスチック市場の拡大につながっている

バイオプラスチック包装は環境に配慮した代替案を提供し、完成品の美観を向上させるため、軟包装のバイオプラスチック使用の増加は市場拡大を後押しすると予想されている。 フレキシブル・パッケージングの需要を押し上げている主な原因の一つは、世界人口の増加による食品需要の高まりである。 また、包装食品事業は近年、米国と欧州でかなりの成長を遂げている。 これに関しては、生産技術の進歩、ケースレディ包装の使用、より優れた包装技術が、フレキシブル包装におけるバイオプラスチックの需要を促進すると予測されている。 さらに、米国と欧州連合における食品加工技術の向上は、包装食品事業の拡大を加速させ、軟包装の需要を増加させると予想される。

バイオプラスチック市場の阻害要因

従来のプラスチックに対するバイオプラスチックの価格競争力

バイオプラスチックが世界的に普及しつつあるにもかかわらず、市場の成長を妨げている主な問題は、従来のプラスチックに比べてバイオプラスチックのコストが高いことである。 現状では、従来のプラスチックが安価であるため、バイオプラスチックが競争力のある価格を提供するのは難しい。 高価であることに加え、廃棄物回収やリサイクルのためのインフラが不足していることも、事態を難しくしている。 バイオプラスチックは付加価値が高く、環境に優しいため、製造コストは高くても、人々はその使用にお金を払う用意ができてきている。 また、人口の増加と食糧不足への懸念の高まりは、今後数年間、バイオプラスチックの原料供給に影響を及ぼすと予想される。

バイオプラスチックの市場機会

農業・園芸分野での採用拡大

バイオプラスチック製品の需要が農業・園芸分野で拡大しているのは、バイオベース製品が消費者に受け入れられていること、バイオプラスチックが環境に優しい特性を持つこと、再生可能な原料が入手可能であることなどが背景にある。 さらに、生態系プラスチック汚染を軽減する能力や、世界的な電子商取引の拡大傾向も、バイオプラスチック採用の重要な推進要因となっている。 さらに、作物を害虫から守り、雑草の成長を阻止し、土壌の水分や栄養分をコントロールすることで、製品の需要が高まっている。 その結果、これらの要素がバイオプラスチック市場の成長機会を生み出している。

地域別 インサイト

ヨーロッパ 市場シェア16.7%の圧倒的地域

欧州はCAGR16.7%で拡大しながら、最大のシェアを占めるだろう。 厳しい環境法制と消費者の環境に対する関心の高まりにより、欧州はバイオプラスチックの世界市場をリードする。 また、EUが使い捨てプラスチック製品の使用量を削減することを決定するなど、政府の動きも予測期間中にバイオプラスチックの需要を増加させるだろう。 浜辺を荒廃させ海を汚染するプラスチックゴミに対する包括的な規制の一環として、欧州議会は2019年、カトラリーやストローのような使い捨てプラスチック製品を違法とすることで合意した。

バイオプラスチックは、ボトル、ショッピングバッグ、ルースパッケージング、農業用マルチフィルムなど、さまざまな重要な用途に広く使用されている。 欧州連合(EU)では、年間1,000億枚近くの袋が使用されている。 欧州全域で、消費者の間でバイオプラスチックが広く受け入れられるようになってきている。 また、包装、繊維、消費財、自動車、輸送、医療機器など、重要な最終用途分野でのバイオプラスチックの受け入れが拡大していることも、同市場を後押しすると予想される。

北米: CAGR17.4%の急成長地域

北米は年平均成長率17.4%で拡大し、123億1,600万米ドルを保有する。 バイオプラスチックに対する需要の高まりが北米市場の牽引役になると予想される。 同地域の市場は、持続可能性への強い要求も特徴としており、その結果、持続可能なパッケージングへのニーズが高まっている。 また、米国農務省による環境に優しい製品を推進する取り組みも、北米におけるバイオプラスチックの需要を増加させると予想されている。 同地域のバイオプラスチック市場は、厳しい政府規制や、国家優先リスト(NPL)用地、廃棄物用地、有害物質を放出する可能性のある用地の短期浄化のような、EPAが実施する浄化イニシアチブのような、いくつかの本質的な要因の結果として、今後数年間で増加する可能性が高い

例えば、ASTM D6400は、堆肥化可能または生分解性製品の傘下にあるプラスチック製品の規格として認められています。 これらの製品は、有害な残留物を残すことなく、堆肥化環境で完全に分解されなければならない。 このような政府の取り組みにより、バイオプラスチック市場は今後数年で拡大すると予想される。 食品や消費財の分野でバイオベースのパッケージングに対する需要が増加しているため、バイオプラスチックの米国市場は予測期間を通じて大幅に増加すると予想される。 バイオバッグやバイオベースのプラスチックは環境に優しく、引っ張り強度が高い。 したがって、バイオプラスチックの需要は予測期間中に増加すると予想される

セグメント別分析

製品別

生分解性部門はCAGR 17.4%で進展し、最大の市場シェアを占めると予測される。 予測期間中、様々な最終用途分野でバイオベースプラスチックの需要が高まり、この需要に拍車がかかると予想される。 ポリ乳酸、デンプンブレンド、PBAT、PBS、PHA、ポリカプロラクトン、酢酸セルロースは、生分解性プラスチックである。 最も広く使用されている生分解性プラスチックは、デンプンブレンドで作られたものである。 ジャガイモ、タピオカ、小麦、米、トウモロコシなど、入手しやすい天然資源がデンプン系ポリマーの原料として使われている。 材料が豊富にあるため、デンプンブレンドは従来のポリマーの優れた代替品となる。 デンプンブレンドは大量に入手しやすいため、従来のプラスチックの代替品として最適である。

非生分解性部門が第2位のシェアを占めるだろう。 ポリエチレン、ポリエチレンテレフタレート、ポリアミド、ポリトリメチレンテレフタレート、ポリプロピレン、ポリエチレン、フラノエート、ポリ塩化ビニルなどが非生分解性プラスチックの一例である。 これらのプラスチックの原料には、サトウキビ、トウモロコシ、ヒマシ油などの再生可能資源が使われている。 非生分解性バイオプラスチックの主な用途には、使い捨て容器、ボトル、食品包装、キャリーバッグ、ショッピングバッグ、フィルム、消費財、電子機器、自動車内装などがある。 この分野は、エンドユーザーの需要の増加や石油由来製品への依存を減らしたいという要望の高まりから、重要な企業が持続可能な製品を求める傾向を強めているため、予測期間中に発展すると予想される。

用途別

包装分野はCAGR 17.14%で進展し、最大の市場シェアを占めると予測されている。 バイオプラスチックは、フィルム、シート、家庭用ケア用品、食品・飲料包装、パーソナルケア用品包装など、包装用途に広く利用されている。 包装に使用される最も一般的なバイオプラスチックには、デンプン混合物、PLA、PBAT、PET、PE、PBSなどがある。 世界的に廃棄物問題が深刻化していることや、持続可能な包装を求める顧客の傾向から、メーカーはバイオプラスチックの包装への採用を余儀なくされている。 バイオプラスチックは、包装分野では主に食品包装用途に従事している。 バイオプラスチック製のボトル、ジャー、その他の容器も生鮮食品の包装によく使われている。 PLAプラスチック製のボトルは強度が高く、1回使い切りタイプで、光沢や透明性といった特長がある。 石油から作られた製品とは異なり、ポリ乳酸は簡単に堆肥化でき、燃やしても有害なガスを放出しない。

繊維部門が第2位のシェアを占めるだろう。 バイオプラスチックは繊維産業において、バッグ、アパレル、履物、ホームテキスタイル、テクニカルテキスタイルに利用されている。 テクニカル・テキスタイルは、自動車の内装やシートなどに使われている。 バイオプラスチックは優れた耐摩耗性と強度を備えている。 テクニカル・テキスタイルの主要な生産者は、二酸化炭素排出量を削減するために、従来のポリマーの代わりにバイオプラスチックに目を向けている。 その結果、世界のバイオプラスチック産業は、繊維業界のバイオプラスチック志向の変化から大きな恩恵を受けると予測されている。

バイオプラスチック市場セグメント

製品別(2021-2033年)

生分解性

非生分解性

用途別(2021-2033)

包装

農業

消費財

繊維

自動車・運輸

建築・建設

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のバイオプラスチック市場規模分析

9. 北米のバイオプラスチック市場分析

10. ヨーロッパのバイオプラスチック市場分析

11. APACのバイオプラスチック市場分析

12. 中東・アフリカのバイオプラスチック市場分析

13. ラタムのバイオプラスチック市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***