世界の医薬品開発・製造受託機関(CDMO)市場(2025年~2033年):サービスタイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

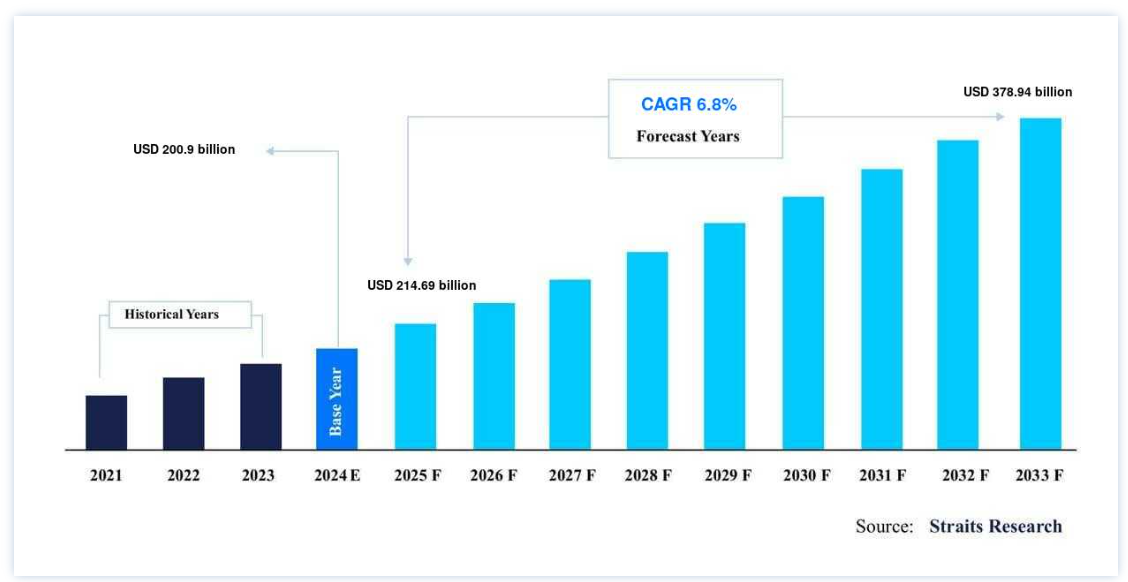

世界の医薬品開発・製造受託機関(CDMO)市場規模は、2024年には 2,009億米ドル と評価され、2025年には 2,146億米ドル に達すると予測されます。2025年には6,900億ドル から2033年には3,789.4億ドルに達すると予測され、予測期間(2025-2033年)中の CAGRは6.9% である。

先進的な製造技術とプロセスが、世界の医薬品CDMO市場の成長を促進するとみられている。 CMOは、無駄を最小限に抑えてコストを削減する連続製造のようなオペレーション戦略を採用することで、製造効率を高めることが期待されている。 新薬承認に占める割合は増加しているものの、製造能力が不足していることが多い中堅・中小製薬企業の台頭は、CMOがこうした新技術を導入する原動力となりそうだ。

また、医薬品開発が複雑化し、費用対効果の高いソリューションが求められるようになったことも、市場の成長に拍車をかけている。 例えば、WHOの2022年調査では、新薬の開発コストは約4,340万米ドルから42億米ドルに及ぶと推定されている。 CDMOにアウトソーシングすることで、企業は高い間接費を負担することなく、専門的な知識や高度な製造能力を利用することができる。

このアプローチにより、中核業務に集中し、財務リスクを軽減し、業務の柔軟性を高めることが可能となり、今後数年間のCDMO市場の成長をさらに後押しする。

医薬品開発・製造受託機関(CDMO)市場動向

希少疾患の治療を目的としたバイオ医薬品への需要の高まり

希少疾患の治療を目的としたバイオ医薬品に対する需要の高まりは、医薬品CDMO市場における重要な市場動向である。 特にエクソソームを利用した治療法などの分野では、専門的な製造能力を重視する企業が増えている。 このような企業が新たな治療法を革新・開発する際、製剤開発や製造などの重要なサービスをCDMOに依頼している。

このような依存により、製薬会社は研究開発プロセスを合理化し、生産性を高め、医薬品開発スケジュールを早めることができる。

例えば、2024年1月、EXO Biologics SAは、独自のExoPulse製造プラットフォームを活用して、エクソソームのGMP製造のためのCDMOであるExoXpertを立ち上げ、アンメット・メディカル・ニーズの高い希少疾患の治療に向けたエクソソームの需要の高まりに対応している。

持続可能な実践へのシフト

医薬品業界は持続可能性をますます重視するようになっている。 CDMOは環境への影響を最小限に抑えるため、グリーンケミストリーの実践や持続可能な製造プロセスを採用しています。

例えば、2024年5月、ウーシー・アプテックのシンガポール施設は、業界をリードするグリーンケミストリー技術イニシアチブの採用を目指している。

したがって、このシフトは環境目標をサポートし、業務効率を向上させ、環境に優しい医薬品開発・製造ソリューションに対する需要の高まりに沿うものである。

市場成長要因

医薬品開発の複雑化

医薬品開発プロセスや規制要件の複雑化に伴い、製薬企業は開発・製造受託機関(CDMO)に専門知識を求めるようになっている。 医薬品業界が進化するにつれ、複雑な規制や高度な製造技術に対応するための専門知識の必要性が高まっています。

CDMOとの提携により、製薬会社は最先端技術へのアクセス、規制遵守の確保、開発スケジュールの合理化を実現することができる。 このようなパートナーシップは、自社製造に伴うリスクを軽減するだけでなく、新治療法の市場投入の効率も高めるため、CDMOは医薬品開発プロセスにおいて不可欠な存在となっている。

例えば、自社での医薬品開発にかかるコストは大きく、特に中小規模の製薬会社にとっては、技術投資やインフラ維持のために大きな財務的プレッシャーに直面しています。

臨床試験の拡大

臨床試験件数の増加が医薬品CDMOサービスの需要を牽引しているが、その主な理由は医薬品開発の複雑化にある。 製薬会社には製造や規制遵守に必要なリソースや専門知識が不足していることが多く、CDMOは不可欠なパートナーとなっている。

さらに、製剤開発、治験薬製造、品質保証などの専門的なサービスを提供することで、医薬品開発企業はタイムラインを短縮し、コストを削減し、リスクを軽減することができる。 このようなCDMOへの信頼の高まりは、市場の成長に大きく寄与している。

例えば、2023年にClinicalTrials.govに登録された臨床研究は約477,237件であり、臨床研究の堅調な成長を示している。 この急増は、医薬品開発プロセスにおいて重要なサポートを提供するパートナーとしてのCDMOの重要な役割を浮き彫りにしている。

市場阻害要因

規制遵守の課題

規制基準を遵守し、高品質の医薬品を製造できなければ、CDMOのビジネスやブランド評価に深刻な影響を及ぼしかねません。 特にCDMOは自社ブランドで原薬や製剤を製造するため、製薬業界では規制の遵守が極めて重要です。

医薬品開発と臨床試験のプロセスでは、規制当局への広範なデータ提出が必要であり、このデータ管理や異なる国にまたがる多様な製剤の申請には課題がある。 こうした複雑さが規制当局への提出におけるミスのリスクを増大させ、当面のCDMOの成長を妨げると予想される。

市場機会

プロセスオートメーションの活用

プロセスオートメーションの統合は、製薬CDMOに変革の機会を提供し、生産の効率性と信頼性を促進する。 先進的なソフトウェア、センサー、PLCを採用することで、CDMOは製造プロセスを合理化し、人的ミスを減らし、全体的な生産性を高めることができます。

例えば、ファイザー社のCOVID-19ワクチン製造における自動モニタリングシステムの採用は、リアルタイムのデータ分析と自動化された品質チェックが、いかに迅速に差異を特定し、必要な場合には製造を停止できるかを例証している。

これにより、製品の品質が保証されるだけでなく、運用コストが削減され、タイムラインが短縮されるため、CDMOはサプライチェーンにおける競争力が高まります。

地域別インサイト

北米: 市場シェア44.2%の圧倒的地域

世界の医薬品開発・製造受託機関(CDMO)市場を支配しているのは北米である。 このリーダーシップは、大手製薬メーカーやバイオテクノロジーメーカーの存在、バイオ医薬品の研究開発に対する旺盛な資金調達、細胞・遺伝子治療に対する需要の増加などが背景にある。

さらに、米国では医薬品不足が重大な懸念事項となっており、遅延、製造中止、製造品質の問題がしばしば生じている。

例えば、2023年9月に米国FDAが報告した医薬品不足は98件で、2021年の79件から増加しており、多くの製薬会社はこうした医薬品不足を緩和するためにCDMOに頼るようになっている。

アジア太平洋: 市場CAGRが最も高い急成長地域

医薬品CDMO市場では、アジア太平洋地域が最も速い成長率を示すと予想されている。 この成長の原動力となっているのは、糖尿病や心臓病などの慢性疾患率の上昇に加え、米国やその他の先進国に比べてコストが低いことである。 このため、新薬開発や特殊療法のニーズが高まり、CDMO市場の需要を牽引している。

このため製薬会社は、効果的な治療法を提供するための専門知識と効率性を求めて、CDMOに研究開発・製造プロセスを委託するようになる。

例えば、中国では1億8,000万人以上の高齢者が慢性疾患を抱えていると報告されており、2030年までに大きな経済的影響が予想されている。

さらに、臨床試験の民営化により、中国やインドのような発展途上国では、大手製薬会社が臨床データ管理やファーマコビジランスなどのサービスを求めるため、研究のアウトソーシングが増加している。

各国の洞察

医薬品開発・製造のアウトソーシング需要の高まりを受けて、医薬品CDMO市場は世界的に大きな成長を遂げている。 堅調な製薬産業、良好な規制環境、強力な政府支援を持つ国々が、この分野の主要プレーヤーとして台頭している。

これらの国々は、技術やイノベーションの進歩を活用して生産能力や効率を高めており、業務の合理化を目指す製薬企業にとって魅力的な進出先となっている。

以下は市場に影響を与える主要国の分析です。

米国: 米国は医薬品開発・製造プロセスのアウトソーシング需要の増加により、医薬品開発・製造受託機関市場をリードしています。 この分野は、新しい治療法を市場に投入する際の効率性と革新性を高めるために不可欠である。 例えば、2022年にFDAの医薬品評価研究センター(CDER)は37の新薬を承認しており、薬物療法における革新への強いコミットメントを示している。 企業がこうした革新的な治療法の開発と製造を迅速化しようとする中、規制遵守、拡張性、効率的な製造プロセスに関する専門知識を持つCDMOへの依存度が高まっている。

カナダ: カナダでは、2023年3月、カナダ政府は医薬品研究と商業化を促進するため、5,900万米ドルをCanadian Critical Drug Initiativeに割り当てた。 このような取り組みにより、効率的な製造プロセスを促進する製薬CDMOの需要が増加すると予想される。

インド インドは先進国よりも大幅に低いコストで開発・製造受託機関(CDMO)サービスを提供しており、製薬企業にとって魅力的な市場となっている。 インドでの製造は米国よりも約50%安く、米国以外で最も多くのFDA承認製造工場を誇り、中国に対する競争優位性をもたらしています。

中国: 中国のいくつかのCDMOは、生産能力を高めるために積極的に事業を拡大している。 例えば、WuXi STAは2024年1月、常州と泰興に2つの新しいペプチド製造工場を開設して製造能力を拡大し、地域の生産能力を強化した。

日本: バイオ医薬品分野の需要増に対応するため、複数のメーカーが生産能力を向上させている。 例えば、2023年12月、AGC株式会社は横浜のAGC横浜テクニカルセンターでバイオ医薬品CDMO能力を拡大し、バイオ医薬品市場での地位を強化した。

ドイツ: 2022年、世界保健機関(WHO)によると、ドイツでは1万1,082件の臨床試験が報告され、世界全体の24%を占め、医薬品CDMOセクターの成長を牽引した。 また、臨床試験の集中は、現地のCDMO施設への投資を誘致し、製剤化、スケールアップ、品質保証の能力を強化し、新治療法を効率的に市場に投入する重要なプレーヤーとして位置づけている。

英国: 英国政府は様々なインセンティブを通じてCDMOセクターの成長を促進している。 2024年3月、ロンザ社はレディング近郊のテムズ・バレー・パークに生物製剤工場を移転するため、3,860万米ドルの助成金を獲得した。 ライフサイエンス革新的製造基金の一部であるこの資金により、Lonzaは40万平方フィートの新しい施設で複雑なバイオ医薬品の製造能力を強化し、英国市場での存在感を高めることになる。

セグメント分析

世界市場は、サービスタイプ-CMOセグメント、研究段階-CROセグメント、エンドユーザーに区分される。

サービスタイプ別

世界の医薬品CDMO市場は、医薬品開発サービス、医薬品製造サービス、生物製剤製造サービス、包装・ラベリングサービス、充填仕上げサービス、その他に二分される。

医薬品製造サービス分野は医薬品CDMO市場を支配しており、最大の市場収益を握っている。 これは、医薬品有効成分(API)と錠剤や注射剤のような最終剤形(FDF)の需要に牽引されている。 複雑な製剤や特殊医薬品の増加がこの成長を後押ししており、費用対効果が高く効率的な製造ソリューションに対する業界のニーズが浮き彫りになっている。

例えば、イーライリリーは2024年5月、インディアナ州レバノンの製造拠点を拡張するために53億米ドルを投資すると発表した。 この拡張により、肥満症・糖尿病治療薬ゼップバウンドとモンジャロに使用される原薬(API)の生産能力が強化される。

研究段階別

世界市場は前臨床、第I相、第II相、第III相、第IV相に二分される。

第III相セグメントは世界市場を支配し、最大の市場収益を握っている。 このフェーズは、医薬品の有効性と安全性を大規模に試験するために極めて重要であり、多くの場合、規制当局の承認を決定する。 多額の投資とデータの必要性から、製薬会社はCROに依存するようになり、第III相試験は医薬品開発における重要な焦点となっている。

エンドユーザー別

世界市場は大手製薬会社、中小製薬会社、ジェネリック製薬会社、その他に二分される。

大手製薬会社セグメントは世界市場を支配している。これらの企業は医薬品開発と大量生産の複雑さに苦慮することが多く、専門的な専門知識と拡張可能な製造ソリューションを求めてCDMOに依存することになる。 このパートナーシップは、業務の合理化、コストの削減、市場投入までの時間の短縮を実現し、市場における大手製薬会社の優位性を強化している。

covid-19の影響

自動車産業は経済の成長に不可欠である。 しかし、2020年の第2四半期から第3四半期にかけて、COVID-19の発生が自動車のサプライチェーン全体に影響を及ぼし、2020年度の新車販売に影響を与えた。

南米はCOVID-19の影響を最も受けており、ブラジルを筆頭に、エクアドル、チリ、ペルー、アルゼンチンが続く。 南米政府(SAM)は国民を保護し、COVID-19の蔓延を食い止めるため、さまざまな対策を講じている。 南米では、特に重要な貿易相手国である中国、欧州、米国向けの商品価格が下落し、輸出量が減少するため、輸出収入の減少が予想される。 製造業、特に自動車製造業は、南米各国の封じ込め策によってダメージを受けている。 パンデミックのため、大手自動車メーカーもコスト削減のため、この地域での生産を一時的に停止している。 さらに、原材料の不足とサプライチェーンの混乱により、自動車用ディスクブレーキ業界は2020年に大きな影響を受けている。

自動車のブレーキ・システム・コントロール・モジュールは、システムが故障した場合に警告灯でドライバーに注意を促すためのものです。 モジュール自体に欠陥があることはほとんどなく、センサーやセンサーへの配線に欠陥があることがよくあります。 機能不全の最も典型的な原因は、自動車ブレーキシステムが粒子や金属くずで汚染されている場合です。 センサーの配線が破壊されると、信号の連続性がなくなります。 腐食性の高い状況ではブレーキフルードが汚染され、油圧ユニットが機能しなくなる。

医薬品開発・製造受託機関(CDMO)市場セグメンテーション

サービスタイプ別(2021年〜2033年)

医薬品開発サービス

医薬品製造サービス

医薬品原薬製造サービス

医薬品FDF製造サービス

生物製剤製造サービス

生物製剤原薬製造サービス

生物製剤FDF製造サービス

包装・ラベリングサービス

充填仕上げサービス

その他

研究フェーズ別 (2021-2033)

前臨床試験

第I相試験

フェーズ II

フェーズ III

フェーズIV

エンドユーザー別 (2021-2033)

大手製薬会社

中小製薬会社

ジェネリック製薬会社

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医薬品開発・製造受託機関(CDMO)市場規模分析

9. 北米の医薬品開発・製造受託機関(CDMO)市場分析

10. ヨーロッパの医薬品開発・製造受託機関(CDMO)市場分析

11. APACの医薬品開発・製造受託機関(CDMO)市場分析

12. 中東・アフリカの医薬品開発・製造受託機関(CDMO)市場分析

13. ラタムの医薬品開発・製造受託機関(CDMO)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***