世界の特発性肺線維症市場(2023年~2031年):薬剤タイプ別、作用機序別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

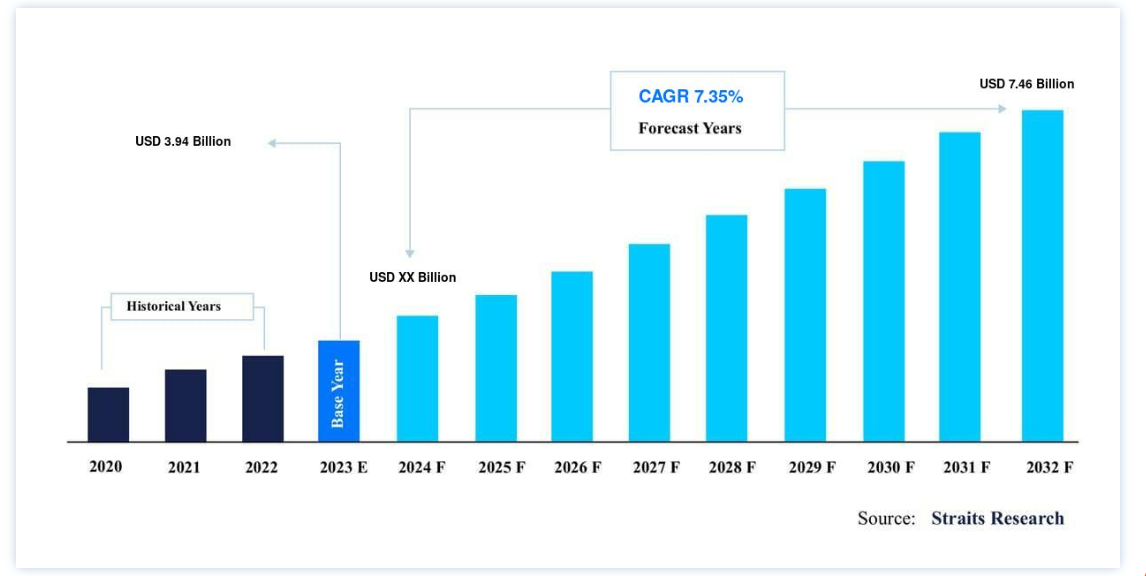

特発性肺線維症の世界市場規模は、2022年に39.4億ドルと評価されました。 2031年までには74.6億ドルに達すると推定され、予測期間中CAGR 7.35% (2023-2031年)で成長する。

世界の特発性肺線維症市場の拡大を後押しする主要な側面は、IPFの有病率の隆盛である。 この疾患の急増は、疾患治療を強化するために行われる研究開発活動の拡大につながり、それによって市場成長の機会を生み出している。 特発性肺線維症は慢性かつ進行性の呼吸器疾患であり、主に50~70歳が罹患する。 特発性肺線維症の最も頻度の高い徴候や症状は、息苦しさと、乾いた咳が続くことである。 多くの患者は食欲不振や体重減少にも悩まされる。 IPF患者では、肺胞(肺にある小さな気嚢)の損傷や瘢痕化が進行します。 そのため肺が硬くなり、酸素が血液に入りにくくなる。 IPFの原因は不明であるが、タバコの喫煙、加齢、環境暴露、特定の感染症など、数多くの危険因子が特定されている。

特に20箱以上の喫煙は、最も強い関連性を持つ環境的危険因子である。 IPFリスクの上昇は、多くの環境暴露(金属粉塵、自動車排気ガス、木材粉塵)と関連している。 農業や家畜管理の職業もIPFと関連している。 従来の治療薬では効果が限定的であったり、安全性が低かったりするため、IPFを治療するための新規治療薬に対するアンメットニーズは非常に高い。

特発性肺線維症市場 成長要因

特発性肺線維症の有病率の増加

特発性肺線維症(IPF)の世界的な有病率の急増は、市場の成長を促進すると予想される。 MedlinePlusが2020年7月に発表した論文「特発性肺線維症」によると、特発性肺線維症の有病率は世界で10万人当たり13~20人と予想されている。

2021年7月に発表された研究、Global Incidence and Prevalence of Idiopathic Pulmonary Fibrosis(特発性肺線維症の世界的発生率と有病率)では、各国の調整後の有病率推定値(人口1万人あたり)は、アジア太平洋諸国では0.57~4.51、ヨーロッパでは0.33~2.51、北米では2.41~2.98であったとしている。 上記の研究では、平均年齢が年々上昇するとIPF有病率が6.2%上昇することも示唆されている。 従って、この研究は、年齢の増加がIPFの負担を支配し、それによって市場を牽引していることを示している。

高齢者人口の増加

IPFは主に高齢者が罹患するため、高齢者人口の増加は市場をさらに活性化させるだろう。 国連経済社会局が発表した「世界人口高齢化報告2020」のハイライトによると、2020年の世界の65歳以上の人口は7億2700万人。 この数はさらに増え、2050年には15億人を超えると予測されている。 したがって、高齢者人口の増加はIPFの負担を増加させ、市場の成長を促進すると予想される。

市場抑制要因

発展途上国における適切な治療法の入手不可能性と認識不足

特発性肺線維症(IPF)は希少疾患であるため、その治療薬はすべての薬局や主要地域で簡単に入手できるわけではない。 特発性肺線維症(IPF)は希少疾患であるため、その治療薬はすべての薬局や主要地域で容易に入手できるわけではない。

IPFは進行性の肺疾患であるため、風邪や咳、その他の肺の症状でIPFと診断されることも誤解を生んでいる。 このため、IPFは医療制度の負担となっている。 また、多くの人々の病気に対する認識不足も、調査期間中の抑制要因となっている。 さらに、承認された薬剤による副作用の発生率は高い。 そのため、IPFに対する適切な治療法がないことも市場の成長を妨げている。

市場機会

線維性疾患における研究開発活動の高まり

特発性肺線維症(IPF)の有病率と罹患率の上昇により、革新的で費用対効果の高い治療法の開発が必要となっている。 その結果、公的機関、政府組織、主要市場関係者は、生産性の高い治療ソリューションの創出に重点を置くようになっている。 そのため、市場ではR&D活動が増加しており、調査期間中の市場成長を促進すると予想される。

コエンザイムQ10(CoQ10)が肺胞微小環境における酸化ストレスに対抗し、IPF治療のための基底幹細胞移植の有効性の改善につながったかどうかを調査する研究が行われた。 この研究結果は、2022年2月に発表された論文「CoQ10 enhances the efficacy of airway basal stem cell transplantation on bleomycin-induced idiopathic pulmonary fibrosis in mice」で発表された。 それによると、CoQ10はin vitroで活性酸素種の産生とH2O2誘発基底幹細胞のアポトーシスを阻止し、マウスのブレオマイシン誘発IPFに対する基底幹細胞移植の有効性も改善した。 したがって、IPF治療薬の有効性を証明する研究は、おそらくその採用を増加させ、市場で事業を展開するベンダーに機会を創出する。

地域別 インサイト

北米: 市場シェア7.16%で圧倒的な地域

北米は世界の特発性肺線維症市場の最も重要なシェアホルダーであり、予測期間中に7.16%のCAGRを示すと予測されている。 北米市場は、特発性肺線維症の負担増と市場における治療技術の進歩により、調査期間中に有利な成長を遂げると予測されている。 2022年1月、「特発性肺線維症: 特発性肺線維症(IPF)は進行性で致死的な線維性肺疾患であり、主に中高年に発症する。 特発性肺線維症は罹患率と死亡率の大きな原因となっている。 平均寿命の急上昇に伴い、IPFの経済的負担はまもなく継続的に増加すると予想されている。 IPFは主に中高年に発症する。 米国では、新たに診断された患者の年齢の中央値は62歳で、54%が男性である。 2021年5月に発表されたAdministration of Community Livingの2020 Profile of Older Americansによると、2019年の米国の65歳以上の人口は約5,410万人で、2060年には9,470万人になるという。

ヨーロッパ CAGRが最も高い急成長地域

特発性肺線維症の市場は、疾病負担の増加、市場参入企業による提携およびライセンス契約、主要企業による近年の臨床試験に続く医薬品承認などの要因により、成長が見込まれます。 臨床試験は新たな治療選択肢を提供するため、市場成長の重要な要因である。 2022年5月、ベーリンガーインゲルハイムは研究中の新規PDE4B阻害薬BI 1015550の第II相データを発表した。 この有望な12週間のデータでは、承認された抗線維化薬を投与されていない特発性肺線維症(IPF)患者と、既存の抗線維化薬を投与されている患者において、肺機能低下率の低下が実証された。 従って、このような臨床試験により市場の成長が期待される。

アジア太平洋地域は、同地域で最も急速な発展が見込まれている。 製薬・バイオ医薬品企業によるR&D活動の高まりは、この地域の市場成長をエスカレートさせる重要な傾向である。 国家統計局によると、2019年、中国のR&D支出総額は2兆2,140億人民元で、前年比2,465億7,000万人民元の増加であった。 したがって、研究と創薬に関連する政府資金の増加は、市場全体の成長に成長機会を提供すると予想される。 さらに、この地域では革新的な製品の上市が増加しており、予測期間中の市場の成長を促進すると予想される。 例えば、2020年10月、Glenmark Pharma社は、インドで肺線維症の治療に使用されるニンテダニブ(NINDANIB)のジェネリック医薬品を発売した。 これにより、患者にははるかに費用対効果の高い治療選択肢が提供され、医師はインドでより多くの患者を治療できるようになった。

中東・アフリカ市場は現在、発展段階にある。 2022年1月にエルゼビア誌に掲載された論文「Localizing Pharmaceuticals Manufacturing and its Impact on Drug Security in Saudi Arabia」によると、サウジアラビア市場の医薬品全体のうち、現地で製造されているのはわずか30%に過ぎない。 この医薬品の生産量の低さから、政府はサウジアラビアの長期開発計画「ビジョン2030」に基づき、サウジアラビア市場全体の少なくとも40%の医薬品を生産するため、医薬品生産への投資を奨励している。 このような政府の支援は、この地域の特発性肺線維症市場を成長させる有利な機会を提供するだろう。

特発性肺線維症の市場細分化分析

薬剤タイプ別

市場はニンテダニブ、ピルフェニドン、その他の薬剤タイプに二分される。 ニンテダニブセグメントが世界市場を支配し、予測期間中のCAGRは8.41%と予測される。 ニンテダニブはチロシンキナーゼ阻害剤である。 特発性肺線維症の進行を有意に抑制するために使用される。 Pulmonary Fibrosis Foundation 2020によれば、ニンテダニブは特発性肺線維症の治療薬として現在70カ国以上で承認されている。 したがって、この薬剤は世界中でこの疾患の治療に広く使用されている。 ニンテダニブは肺移植を行うまで肺機能を安定させることもできる。 この薬剤は肺移植後の外科的合併症や術後死亡率を増加させないことが確認されている。 したがって、ニンテダニブは特発性肺線維症で肺移植が必要な場合にも使用できる。

ピルフェニドンの経口投与は、抗線維化作用、抗炎症作用、抗酸化作用を有する。 ピルフェニドンに関連する主要な市場参加者による研究開発費の増加や、合併、買収、提携、投資などの戦略的イニシアチブの採用増加は、予測期間中の市場成長に寄与すると予想される。 例えば、2022年5月、サンド社は、特発性肺線維症(IPF)患者の治療薬として、ジェネンテック社のエスブリエットと同等のAB格(完全代替可能)であるピルフェニドンのジェネリック医薬品を米国で発売すると発表した。

作用機序別

市場は抗線維化剤、チロシンキナーゼ阻害剤、その他の作用機序に分けられる。 チロシンキナーゼ阻害剤セグメントは市場最大の収益貢献者であり、予測期間を通じてCAGR 8.41%を示すと予測される。 肺チロシンキナーゼ阻害剤は、肺の瘢痕化と肺機能の進行性低下を引き起こす肺疾患において、疾患の進行を遅らせるためにも使用される。 ニンテダニブなどのチロシンキナーゼ阻害剤は、特発性肺線維症(IPF)患者の線維化を予防する。 投資の増加、研究開発活動の活発化、主要市場プレイヤーの重要な戦略的イニシアチブの採用は、チロシンキナーゼ阻害剤セグメントの著しい成長を増強すると予想される。 例えば、2022年5月、ベーリンガーインゲルハイムは、進行性線維化性間質性肺疾患の治療薬としてOFEV(ニンテダニブ)が7つの公的薬剤計画で償還されることを発表した。

ピルフェニドンなどの抗線維化剤は特発性肺線維症(IPF)を治療する。 これらの薬剤は、肺機能の低下を遅らせ、高い罹患率と死亡率を伴う急性呼吸器悪化のリスクを最小限に抑えるのに役立つ。 2021年12月にBMC Pulmonary Medicine誌に掲載された研究論文「特発性肺線維症(IPF)および非IPFの両方における進行性肺線維症の治療における抗線維化薬、ニンテダニブおよびピルフェニドンの有効性」には、抗線維化療法は進行性肺線維症におけるFVC(強制肺活量)の低下率に対する保護を提供し、現在臨床使用されている抗線維化薬(ピルフェニドン)間で同様の有効性が示されたと記載されている。

エンドユーザー別

市場は病院・診療所、薬局、その他のエンドユーザーに区分される。 病院・診療所セグメントは市場を独占し、予測期間中のCAGRは7.31%と推定される。 ほとんどの肺線維症治療/処置は病院で行われるため、病院および診療所が特発性肺線維症市場において大きなシェアを占めている。 病院や診療所における特発性肺線維症治療の増加に伴い、この分野は高いシェアを獲得すると予想される。 IPFに関連する緊急事態や術後合併症への対応が容易なため、病院や専門クリニックでの管理がしやすい。 そのため、特発性肺線維症の治療のほとんどは病院で行われている。

その他のエンドユーザーは、外来手術センター、老人ホーム、長期介護施設である。 さらに、これらのエンドユーザーは、診断後すぐに介入サービスを提供するため、安全で医学的に適切であり、特に民間保険のもとでは、より望ましい診療となりつつある。 これらの施設は、患者にとってより便利な施設として利用されることが多い。 さらに、患者数の増加と入院期間の短縮が、これらのエンドユーザー環境における特発性肺線維症の需要を促進している。

特発性肺線維症の市場セグメント

薬剤タイプ別(2019年〜2031年)

ニンテダニブ

ピルフェニドン

その他の薬剤

作用機序別(2019-2031年)

抗線維化剤

チロシンキナーゼ阻害剤

その他の作用機序

エンドユーザー別(2019年~2031年)

病院および診療所

薬局

その他のエンドユーザー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の特発性肺線維症市場規模分析

9. 北米の特発性肺線維症市場分析

10. ヨーロッパの特発性肺線維症市場分析

11. APACの特発性肺線維症市場分析

12. 中東・アフリカの特発性肺線維症市場分析

13. ラタムの特発性肺線維症市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***