世界の外科用止血帯市場(2025年~2033年):タイプ別、エンドユーザー別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

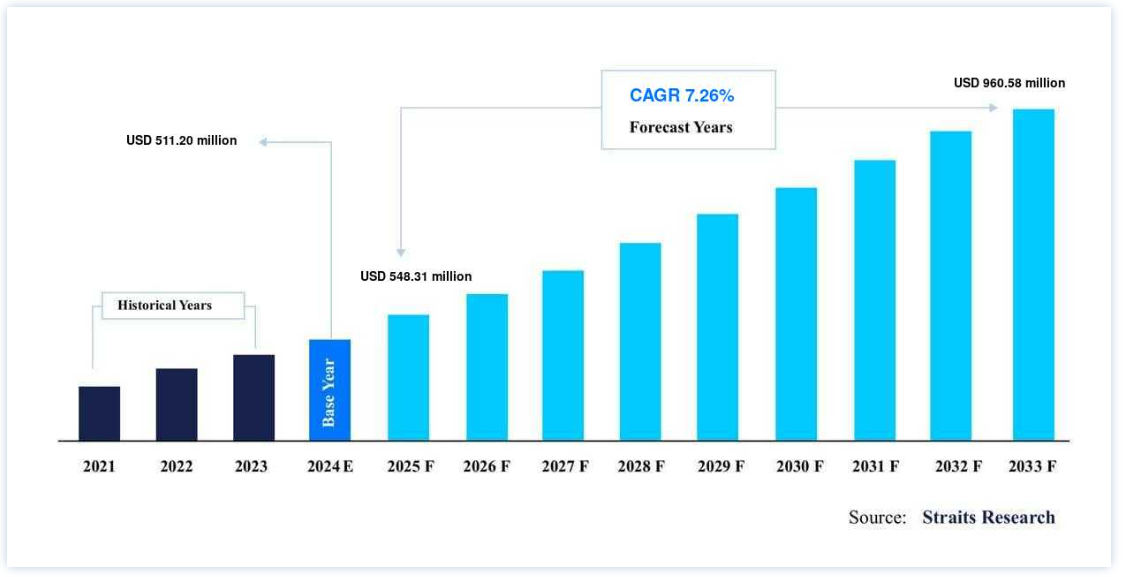

世界の外科用止血帯市場規模は、2024年には5億1120万米ドルと評価され、2025年5億4831万米ドルから2033年には9億6058万米ドルに達すると予測され、予測期間(2025年~2033年)にCAGR 7.26%で成長すると見込まれています。

外科用止血帯は、四肢の血流を一時的に止めるために手術中に使用される医療機器である。 人工関節置換術などの整形外科手術で一般的に使用され、無血野を形成することで外科医の視界を確保し、出血量を減らす。 止血帯には、空気圧式(空気で膨らませる)、機械式(スクリュー機構を用いる)、デジタル式(指や手で圧迫する)がある。 神経損傷や組織虚血などの合併症を防ぐには、止血帯の適切な装着とモニタリングが不可欠である。

外科用止血帯市場は、特に整形外科手術における外科処置の増加や、安全性を高める止血帯技術の進歩によって牽引されている。 血液管理戦略に対する意識の高まりや外傷事例の増加も大きな要因である。 さらに、発展途上地域における医療インフラの拡充も市場成長に寄与している。

外科用止血帯市場 成長要因

外傷性傷害の発生率の増加

世界中で事故や転倒、スポーツによる負傷が増加しているため、救急や手術の場面で外科用止血帯を使用する必要があります。 外傷の場合、出血を抑え、患者を安定させるために直ちに医療処置が必要となることが多いため、止血帯はこのような場面で重要なツールとなります。

たとえば

世界保健機関(WHO)によると、交通事故によって年間約130万人が死亡し、2,000万人から5,000万人が非致死的な傷害を受けている。 救急医療分野における外科用止血帯の需要は、交通事故が強く後押ししている。

国家安全評議会の報告によると、2022年には、スポーツやレクリエーション用具で負傷した360万人が救急部を受診した。 このような怪我には、止血帯を使用して重度の出血を管理し、骨折を安定させるなど、早急な介入が必要となることが多い。

止血帯の市場は、さまざまなメーカーによって常に革新されている。 例えば、サムメディカルは、外傷時に素早く展開できるように設計されたSAM XT四肢用止血帯を発売した。 この止血帯の革新的なデザインは、正確な圧力制御と使いやすさを可能にし、救急隊員や軍事用途に理想的である。

その結果、外科用止血帯の市場は、上記のような負傷者の増加や製品の発売により、急ピッチで活況を呈している。

増加する軍事費

改良型止血帯システムの需要は、軍事費の増加と戦闘地域における緊急医療対応の改善に重点を置いていることが背景にある。 軍事用に特別に設計されたスマート戦術適用止血帯(S.T.A.T.)の導入は、迅速な適用を提供し、重度の出血を制御するのに有効であり、戦闘衛生兵にとって不可欠なツールとなっている。

さらに、現場の兵士の生存と治療を向上させるため、世界中の軍隊が医療技術に多額の投資を行っている。 実際、ストックホルム国際平和研究所によると、2021年、世界の軍隊への支出は2兆1000億米ドルに上った。 戦闘中の負傷者を効率的に治療するため、止血帯のような最新の医療機器に多額の予算が割り当てられている。

米国防総省は、隊員のために高度な医療技術に投資している。 例えば、TCCC(Tactical Combat Casualty Care)ガイドラインは、戦場での救命措置の重要な要素として、止血帯の使用を強調している。

これらの統計は、外科用止血帯が外傷の対処に果たす重要な役割と、技術進歩のための軍事投資への影響を示している。

市場抑制要因

高度止血システムの高コスト

高度な止血システムのコストは非常に高い 高度な止血システムに関連するコストが高いため、特に低・中所得国では、その導入が制限される可能性がある。 高度な止血システムは、自動圧力制御、安全アラーム、その他のハイテク機能を備えていることが多いが、その製造・購入には多額の費用がかかる。 このような経済的障壁があるため、資源が限られた環境では、医療従事者がこれらの機器を入手し使用することが困難になっている。 基本的な機械式止血帯の価格は20~50米ドルであるのに対し、自動圧力調節や内蔵アラームなどの機能を備えた高度な電子式止血帯システムの価格は数千米ドルである。 自動止血帯システムの価格は、構成や追加アクセサリーにもよるが、1500~5000米ドルである。

世界銀行によると、多くの中低所得国(LMICs)の医療予算は限られている。 例えば、サハラ以南のアフリカでは、一人当たりの平均医療費が約83米ドルであるのに対し、高所得国では4,000米ドル以上である。 このような格差があるため、先進的な止血システムを含む高コストの医療機器を、LMICsの病院が購入することを困難にしている。

したがって、高度な止血システムの高価格は、特に医療予算に制約のある地域において、その普及に大きな障害となっている。 この経済的障壁は、低・中所得国での救命用具の利用可能性を高めるための費用対効果の高い解決策と潜在的な資金援助の必要性を浮き彫りにしている。

市場機会

止血帯技術の進歩

手術用止血帯の有効性と使用は、安全機能や正確な圧力制御を備えた自動止血帯システムなどの技術進歩により大幅に改善されている。 これらの技術革新は、患者の転帰を改善し、安全性を高め、外科手術や救急現場での効率を向上させるため、市場にとって大きな成長機会となっています。

例えば、

Zimmer ATS 4000自動止血帯システムのような最新の止血帯システムは、自動圧力調節機能を備えており、かかる圧力が一定で安全な範囲内であることを保証します。 これにより、神経損傷や組織損傷などの合併症のリスクが軽減され、患者の安全性と転帰が改善されます。 さらに現在では、アラームや警告などの統合された安全機能が、より高度な止血システムの一部となっている。 Delfi Medical InnovationsのEasiFit Cuffの場合、センサーが開発され、カフが誤って使用されたり、外科処置で圧力が失われたりした場合に、臨床医に警告を発するようになっている。 これにより、手技の信頼性と安全性が向上する。

Stryker SmartPump止血帯システムのようなシステムは、ワイヤレス接続と病院データシステムとの統合を提供します。 これにより、止血帯の使用状況をリアルタイムで監視・記録することが可能となり、術後分析や手術プロトコルの改善に重要な役割を果たす。

自動圧力制御、統合された安全システム、ワイヤレス接続などの強化された機能を備えたこれらの技術的進歩は、患者の転帰を改善し、外科および救急の両方の場面で高度な止血システムの採用を促進すると期待されている。

地域別インサイト

北米が世界市場を支配

北米は外科用止血帯の世界市場において最も重要なシェアホルダーであり、予測期間中に大幅な拡大が見込まれている。 この地域は医療インフラが整備されており、先進医療技術の採用率が高く、年間手術件数が多い。

米国の外科用止血帯市場は市場シェアでリードしている。 国立医学図書館の報告によると、世界全体で年間3億1千万件以上の外科手術が行われており、約4千万から5千万件が米国で行われており、外科用止血帯市場の成長を牽引しています。

カナダの外科用止血帯市場は、人口の高齢化、変形性関節症のような慢性疾患の増加、手術技術の進歩などの要因により、大きな成長が見込まれています。 Arthritis Societyによって発表されたArthritis Facts and Figuresは、400万人以上のカナダ人が変形性関節症に罹患しており、その結果、空気止血帯を使用した整形外科手術の必要性が高まっていると報告しています。 従って、予想される整形外科手術の増加は、カナダ市場の成長を促進すると思われる。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域が同市場で台頭すると予想される。 同市場の主なインパクトドライバーは、低コスト構造によるグローバルプレイヤーによる臨床試験への選好の高まりと、研究開発への投資の増加である。 一部のアジア太平洋諸国における外科手術に対する償還政策の改善も、市場成長の原動力になると予想される。

インドの外科用止血帯市場は、アジア太平洋市場の形成において極めて重要である。 Pradhan Mantri Ayushman Bharat Health Infrastructure Mission(プラダン・マントリ・アユシュマン・バラット医療インフラミッション)の割当額は、2023-24年の2億5,165万米ドル(約21億円)から、2024-25年には4億9,217万米ドル(約41億800万円)に大幅に増加した。 この資金増強により、病院や手術施設などの医療インフラが強化され、インドにおける外科用止血帯のような高度医療技術の採用が促進されると期待される。

中国は、膨大な人口と医療費の増加に牽引され、医療市場が大きく急成長しているため、大きな成長が期待される。 同国の医療インフラは急速に拡大しており、手術用止血帯を含む医療機器に対する需要の高まりにつながっている。 さらに、中国には強力な製造基盤もあるため、止血帯を低コストで製造することができ、より手頃な価格で入手しやすくなっている。

外科用止血帯の市場細分化分析

タイプ別

市場は止血システム、止血カフ、その他に分けられる。 手術用止血帯市場の止血帯カフセグメントが支配的である。 止血カフは、手術、外傷治療、緊急事態の際に、四肢に圧力を加えるために使用される主要なコンポーネントです。 その重要な役割から、止血システムの基本的な部分となっています。 さらに、使い捨てカフと再利用可能なカフに細分化される。

さらに、止血カフは整形外科、外傷外科、救急医療を含む様々な医療専門分野で使用されている。 このような幅広い用途が、同市場における優位性の一因となっている。 自動圧力制御やセキュリティ機能の統合などの技術の進歩により、止血カフの有効性と採用率は増加し続けている。 例えば、BioMed Central(Spring Nature)の研究によると、新しい伸縮性止血カフは、膝関節全置換術において、従来のカフと比較して無血手術野を改善し、圧力調節の必要性が少ないことがわかった。

その結果、止血カフは、その重要な役割、医療専門分野での幅広い使用、有効性と採用率を向上させる最近の技術開発により、市場の支配的なセグメントとなっている。

エンドユーザー別

市場は病院・外傷センター、外来手術センター、防衛、その他に分けられる。 病院と外傷センターは、外科処置の量が多く、多様な医療専門分野があるため、世界の外科用止血帯市場を支配している。 これらの施設では、止血帯を必要とする幅広い症例を扱っており、大きな需要を牽引している。 例えば、NHS病院における事故救急(A&E)部門の出席者数が大幅に増加し、2020-21年には1,440万人に達することから、創傷治療 >手術の需要が高まると予想される。 その結果、空気止血帯のニーズが高まると予想される。 また、病院や外傷センターは、止血帯を頻繁に使用する整形外科や救急医療などの様々な専門分野に対応している。 高度なインフラと救急機能を備えたこれらの施設は、外科用止血帯の需要を促進する上で極めて重要である。

したがって、上記のすべての要因は、病院と外傷センターが手術用止血帯の需要を牽引する主要なエンドユーザーであることを示している

外科用止血帯市場のセグメント化

タイプ別 (2021-2033)

止血帯システム

止血カフ

再利用可能なカフ

使い捨てのカフ

その他

エンドユーザー別(2021年~2033年)

病院および外傷センター

外来手術センター

国防

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の外科用止血帯市場規模分析

9. 北米の外科用止血帯市場分析

10. ヨーロッパの外科用止血帯市場分析

11. APACの外科用止血帯市場分析

12. 中東・アフリカの外科用止血帯市場分析

13. ラタムの外科用止血帯市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***