世界の疼痛管理治療薬市場(2024年~2032年):薬剤クラス別、疾患別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

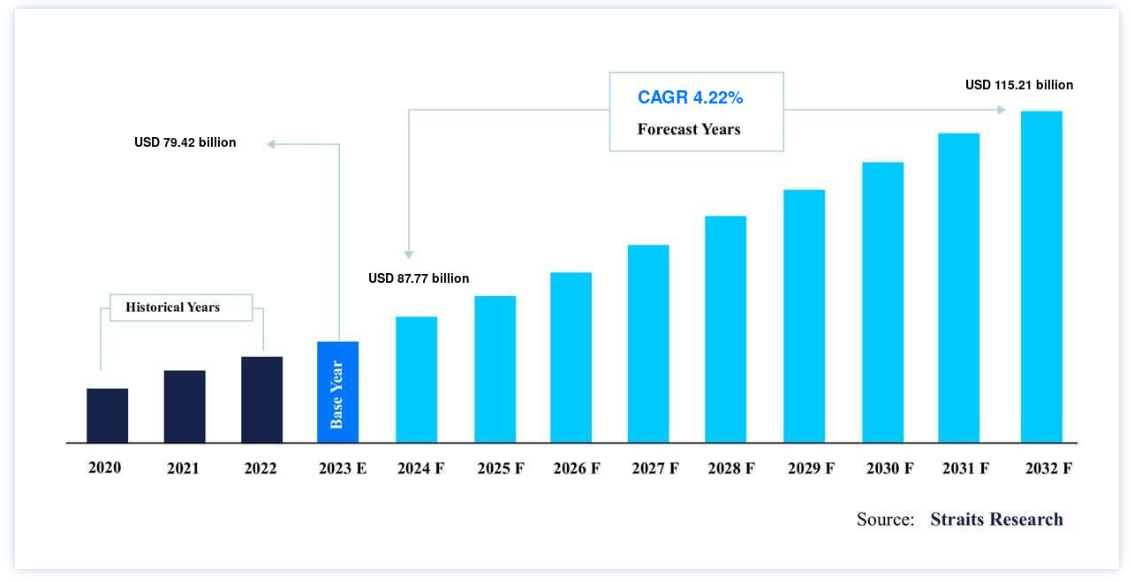

世界の疼痛管理治療薬市場規模は、2023年には794.2億米ドルと評価され、2032年には1152.1億米ドルに達すると予測されています。予測期間(2024年~32年)中のCAGRは4.22%で成長すると予測されています。

Institute of Neurological Disorders and Stroke(神経疾患・脳卒中研究所)によると、成人の約80%が、仕事に関連した障害、重いものを持ち上げることの繰り返し、骨粗鬆症などの要因によって引き起こされる腰痛を経験している。 女性における頸部脊柱管狭窄症の有病率の上昇が市場を牽引し、腰痛の有病率を高めると予測されている。

痛みを管理するための薬剤やその他の方法は、疼痛管理治療薬として総称されている。 痛みの管理には、急性・慢性を問わず、さまざまな分野の専門家の関与が必要になることが多い。 鍼治療、カイロプラクティック、ヨガ、催眠療法、バイオフィードバック、アロマセラピー、リラクゼーション法、薬物療法、セラピューティック・タッチ、ハーブ療法、マッサージなど、さまざまな治療法が疼痛管理療法の一部となっている;

急性あるいは慢性の疼痛を最も効果的に管理するためには、個々の健康要因を考慮し、副作用を最小限に抑えるような、個別化されたアプローチが必要となることが多い。 これらのアプローチを組み合わせて用いることも多い。 最適な疼痛管理戦略を維持するためには、定期的なモニタリングが必要である。

トップ3 主要ハイライト

薬効分類では非ステロイド性抗炎症薬が優勢

適応症別では神経障害性疾患が優勢

北米は世界市場の筆頭株主

疼痛管理治療薬市場の成長要因

慢性疼痛の流行

神経障害性疼痛、関節炎、筋骨格系障害のような慢性疼痛状態に苦しむ人々の増加は、疼痛管理治療の必要性を促進する主な要因である。 世界人口の高齢化に伴い慢性疼痛の有病率は上昇しており、これが市場の拡大に拍車をかけている。 PubMedが2022年4月に発表したデータによると、米国とカナダの慢性疼痛患者は、パンデミックの間に痛みが著しく増加したと報告している;

2018年、National Center for Complementary and Integrative Healthは、成人アメリカ人の20%以上が慢性疼痛を経験し、そのうち約8%が重度の慢性疼痛を経験しているというデータを発表した。 そのため、慢性疼痛を抱える人々の様々なニーズを満たすためには、薬物介入が不可欠である。 このような介入には、オピオイド、非ステロイド性抗炎症薬(NSAIDs)、新興治療薬などがある。 効果的な疼痛管理の必要性と、オピオイドの乱用や使用に関する問題との間でバランスを取るための努力がなされています。

高まる疼痛管理治療薬への認識

医療に対する積極的なアプローチは、疼痛管理治療に対する意識の高まりによって促進されている。 薬物療法、非薬物療法、新たな治療法など、現在利用可能な治療法に関する知識も増えてきている。 また、医療専門家や擁護団体によって、効果的な鎮痛法の選択肢が人々に知られるようになり、早期介入や個別の治療計画の重要性も強調されている。 例えば、9月の「痛みに関する意識向上月間」は、慢性的な痛みとともに生きる何百万人もの人々のニーズや、痛みの予防と治療を改善することが期待される研究について考える機会を与えてくれる。

NCCIH(National Center for Complementary and Integrative Health:国立補完統合医療センター)の調査によると、米国では毎年、うつ病、高血圧、糖尿病の新患数よりも慢性疼痛の新患数の方が多い。 慢性疼痛の負担を軽減し、一般的な健康アウトカムを向上させるという目的は、薬理学的および非薬理学的手法の両方を考慮した疼痛管理へのホリスティックなアプローチとともに推進されている。 このような知識は、疼痛状態に対して迅速かつ適切な介入を求める人々の動機付けに不可欠である。

市場抑制要因

治療費

疼痛管理装置市場の導入に影響を与える主な要因の1つは、治療費である。 移植可能な薬物送達システムや神経刺激装置などの非薬理学的装置は、初期費用は高いが長期的な利益をもたらす。 2018年現在、米国における慢性疼痛管理のための神経調節デバイスの平均コストをメーカー別に分類した。 入手可能なデータに基づくと、アボット社のデバイスの平均コストは16,940米ドルであった。 さらに、総治療費には装置の維持費、プログラミング費、アフターケア費が含まれる。 償還ガイドラインとコストは患者のアクセスに影響を与える。 しかし、長期的な利点や薬物依存の軽減の可能性は初期費用を上回り、医療界はよりリーズナブルで長期的な疼痛管理ソリューションを採用するようになるかもしれない。

市場機会

革新的治療と医薬品開発

疼痛管理におけるアンメットニーズへの対応には、新規治療と薬剤開発が不可欠である。 有効性を高め、副作用を減らすために、製薬会社は最先端の製剤や新しい作用機序を積極的に研究している。 継続的な研究開発は、疼痛管理を改善するための新たな治療アプローチとその有効性を評価する上で企業を支援している。 例えば、バーティフレックス法は、LSS患者の治療法を変えようとしている。 これは、LSSに関連する背中や脚の痛みを長期的に緩和することを目的とした、低侵襲で臨床的に検証された治療法である。 このレベル1のエビデンスに基づく治療法を支持する患者データには、最長5年間にわたる良好な治療成績の報告が含まれている。

さらに、より正確で個別化され、技術的に洗練された疼痛管理ソリューションの模索が続いていることから、疼痛治療のあり方を根本的に変え、患者の転帰を大きく向上させるイノベーションの可能性がある。 さらに、開発中の医薬品全体の70%以上を占める個別化医薬品、生物製剤、速効性生活習慣病治療薬が注目されている。 最近の製品ラインは、症状よりも病気の治療に重点を置いている。

地域別インサイト

北米が世界市場を支配

北米は、疼痛管理治療薬の世界市場において最も重要なシェアホルダーであり、予測期間中に大幅に拡大すると予想されている。 これは、背中の痛みに苦しむ高齢者人口が非常に多いためである。 例えば、専門家の予測では、65歳以上の人口比率は17%から23%に上昇し、65歳以上のアメリカ人の数は2022年の5800万人から2050年には8200万人と47%増加する。 アメリカの歴史上、最も多くの人々が高齢期を迎えることになる。 さらに、この地域はがんなどの慢性疾患の影響を大きく受けている。 例えば、米国では、国立がん研究所が報告しているように、2018年に約170万人の新規がん症例が診断された。 したがって、がん罹患率の上昇は、予測期間中に市場を拡大させるだろう。

さらに、疼痛治療を専門とする医師の数が多いこと、FDAの製品承認数が増加していること、患者ケアのインフラがしっかりしていることから、米国の疼痛管理市場は競争が激しいことで知られている。 例えば、バイオヘイブン・ファーマシューティカル・ホールディング社(Biohaven Pharmaceutical Holding Company Ltd.)とファイザー社(Pfizer Inc.)は、承認取得後、2021年11月に米国外の市場におけるリメゲパントの戦略的商業化契約を締結した。 リメゲパントはNurtec ODTという商品名で、前兆の有無にかかわらず片頭痛発作の急性治療薬として、また成人のエピソード性片頭痛の予防薬として販売されている。 このため、予測期間中、市場は北米で大きく成長すると予想される。

ヨーロッパ CAGRが最も高い急成長地域

欧州では、加齢、カルシウム不足、アルコール消費量の増加の結果、骨粗鬆症の罹患率が増加しており、疼痛管理治療薬市場に多くの機会をもたらしている。 国際骨粗鬆症財団(IOF)によると、2015年に骨粗鬆症に罹患した人の数は世界推計で約2,000万人である。 様々な疼痛症状に対する最先端治療への注目が高まっていることが、欧州の疼痛管理治療市場を特徴づけている

例えば、ノエマ・ファーマは中枢神経系(CNS)に影響を及ぼす不自由な症状に対する治療法の創出に専念している。 同社は、臨床試験でいくつかの化合物を検討しており、そのひとつが三叉神経痛(TN)に関連する痛みを治療するためのBasimglurant(NOE-101)を用いた第2b相臨床試験である。 Basimglurantは、多くの中枢および末梢神経系機能を制御するメタボトロピック・グルタミン酸受容体5(mGluR5)の効果的な阻害剤である。 mGluR5受容体を阻害することで、これらの症状に関連する痛みを治療できる可能性がある。 このような要因が地域市場の成長を後押ししている。

疼痛管理治療薬市場のセグメンテーション分析

薬剤クラス別

市場はNSAIDs、抗けいれん薬、抗うつ薬、抗偏頭痛薬、非麻薬性鎮痛薬、オピオイドに区分される。 NSAIDs分野が世界市場を支配している。 非ステロイド性抗炎症薬(NSAIDs)は、痛み、炎症、発熱を抑える薬の一種である。 痛みや炎症を誘発する分子であるプロスタグランジンの合成を阻害することで効果を発揮します。 イブプロフェンやナプロキセンは、市販薬や処方箋で入手可能であり、一般的なNSAIDsである。 いくつかの病気には効果があるが、長期間の使用は心血管系や胃腸系のリスクを高める可能性がある。 さらに、非ステロイド性抗炎症薬(NSAIDs)の市場シェアが高い主な要因は、市販薬として手頃な価格で入手しやすいことである。 非ステロイド性抗炎症薬(NSAIDs)の需要を高めるその他の要因としては、その使いやすさと迅速な鎮痛作用が挙げられる。

投与経路別

市場は経口、非経口、その他に区分される。 経口投与される薬は、錠剤、カプセル剤、液剤が一般的である。 鎮痛薬や抗炎症薬は、一般的に経口投与される鎮痛薬の例である。 しかし、 疼痛管理装置 は、患部を直接治療するように作られており、電気刺激や制御された薬物放出などのメカニズムを使用して、消化器系を避けることがよくあります。 様々な歯科処置や基礎疾患は、口の中の軟組織や硬組織に影響を与え、痛みを引き起こします。 急性歯科痛を和らげる経口鎮痛薬として、さまざまな薬剤や薬剤の組み合わせが使用できる

適応症別

市場は神経障害性疼痛、関節炎性疼痛、癌性疼痛、術後疼痛、慢性腰痛、線維筋痛症、片頭痛に区分される。 神経障害性セグメントは最も高い市場シェアを占めている。 体性感覚神経系は、神経障害性疼痛を引き起こす病気によって損傷を受けたり、影響を受けたりすることがある。 神経障害性疼痛の一例として、慢性疼痛を特徴とする幻肢症候群がある。 この障害は、病気や外傷の結果、手足を切断したときに現れる。 手足がなくなっても、脳は失った手足から信号を送るのと同じ神経を介して痛みを感じることができる

さらに、神経障害性疼痛の管理のためのデバイスは、神経損傷によって引き起こされる持続的な痛みを緩和するために最先端の技術を使用しています。 神経障害性疼痛は慢性的であるため、鎮痛剤の定期的な投与が高い売上シェアに大きく貢献している。 神経障害性疼痛は慢性的であるため、定期的な鎮痛剤の投与が高い売上シェアに大きく貢献している。

流通チャネル別

市場は病院薬局、小売薬局、オンライン薬局に区分される。 小売薬局は処方薬や市販薬を簡単に入手できるため、疼痛管理治療には欠かせない存在です。 薬局では様々な鎮痛薬、抗炎症薬、その他の痛み止めを購入することができる。 薬剤師の方々は、薬の使い方、起こりうる副作用、相互作用などに関して、とても頼りになる存在です。 さらに、小売薬局は痛みの管理について一般の人々に教えることで、責任ある薬の使用をサポートしています。 小売薬局では、装具や温熱パッチのような補助用品を販売することもあります。 小売薬局もまた、そのアクセスのしやすさと情報提供の役割から、地域全体の疼痛管理ソリューションの状況において重要な役割を果たしている。

疼痛管理治療薬市場のセグメンテーション

薬剤クラス別(2020年〜2032年)

非ステロイド性抗炎症薬

抗けいれん薬

抗うつ薬

抗偏頭痛薬

非麻薬性鎮痛薬

オピオイド

適応症別 (2020-2032)

神経障害性疼痛

関節痛

癌性疼痛

術後の痛み

慢性腰痛

線維筋痛症

片頭痛

流通チャネル別 (2020-2032)

病院薬局

小売薬局

オンライン薬局

投与経路別(2020年~2032年)

経口

非経口

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の疼痛管理治療薬市場規模分析

9. 北米の疼痛管理治療薬市場分析

10. ヨーロッパの疼痛管理治療薬市場分析

11. APACの疼痛管理治療薬市場分析

12. 中東・アフリカの疼痛管理治療薬市場分析

13. ラタムの疼痛管理治療薬市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***