世界の圧電デバイス市場(2025年~2033年):製品別、材料別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

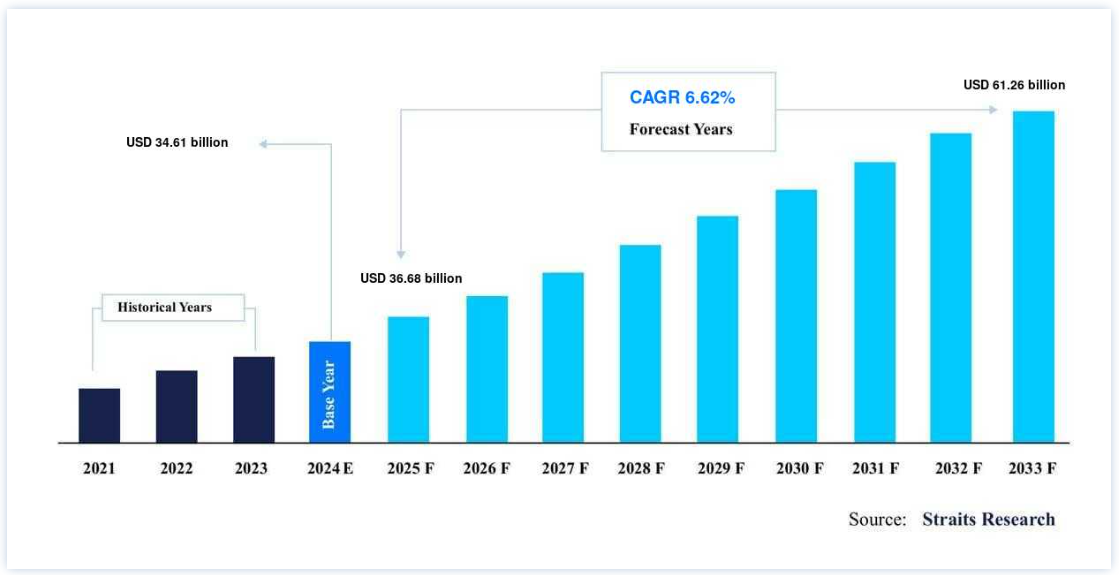

世界の圧電デバイス市場規模は、2024年には346.1億米ドルとなり、2025年には36.8億米ドル、2033年には612.6億米ドルに達すると予測されています。2025年には36.8億ドルから2033年には612.6億ドルに達し、予測期間中(2024-2033年)に年平均成長率6.62%で成長すると予測されている。

圧電デバイスは、石英やセラミックのような特定の材料が機械的応力を受けると電荷を発生する現象である圧電効果を利用しています。 この効果により、機械的エネルギーを電気的エネルギーにシームレスに変換したり、逆に電気的エネルギーを機械的エネルギーに変換することができるため、これらの材料はさまざまな用途で重宝されています。 医療分野では、圧電デバイスは超音波イメージング、精密センサー、手術器具に使用されています。 産業および製造分野では、自動化、精密アクチュエータ、振動制御において重要な役割を果たしています。 さらに、圧電材料は、自動車システム、民生用電子機器、およびエネルギーハーベスティング技術の進歩に不可欠です。

市場の成長を後押ししている要因はいくつかある。 特にオートメーションやヘルスケアのような産業において、エネルギー効率の高いソリューションへの需要が高まっていることが大きな要因となっています。 精密なセンサとアクチュエータを必要とするスマート技術とIoTアプリケーションの台頭は、圧電デバイスの採用をさらに推進します。 さらに、電子デバイスの小型化と性能向上の推進により、信頼性と高感度の両方を提供する革新的な圧電材料へのニーズが高まっています。 これらの傾向は、材料科学の進歩と相まって、圧電アプリケーションの範囲を世界的に拡大し続けています。

圧電デバイスの市場動向

民生用電子機器での採用増加

世界市場は、コンシューマーエレクトロニクスにおけるこれらのデバイスの採用増加により、著しい成長を遂げています。 圧電センサとアクチュエータは、モーション検出用の加速度センサ、フィットネストラッカーのタッチスクリーン用の圧力センサ、距離測定や物体検出用の超音波センサなど、さまざまなアプリケーションへの統合が進んでいます。 この傾向は、よりインタラクティブで没入感のある体験の需要と、現代の電子機器におけるエネルギー効率の高いソリューションの必要性によってもたらされています。

例えば、 AppleのiPhone は、タッチ入力を検出するだけでなく、正確な 触覚フィードバックを提供するために圧電センサーを使用し、触覚応答でユーザーエクスペリエンスを向上させます。 同様に、 Samsung はそのスマートウォッチとフィットネストラッカーに圧電コンポーネントを統合し、圧力と動きを測定することで、健康モニタリングとアクティビティトラッキングに正確なデータを提供しています。 Sony もそのゲームコントローラーに圧電アクチュエータを採用し、ゲームプレイ中にリアルタイムの触覚フィードバックを通じて、より没入感のある体験をユーザーに提供しています。

高度で省エネルギーな電子機器に対する消費者の需要が高まり続ける中、この分野での圧電デバイスの使用は、特に次世代ウェアラブル、スマートフォン、ゲーム周辺機器の開発において、さらに拡大すると予想されます。

圧電デバイス市場の成長要因

航空宇宙産業における圧電製品の高い採用率

航空宇宙産業は、効率性、耐久性、性能を向上させる高度なソリューションに対する需要により、世界市場を大きく成長させています。 アクチュエータやセンサなどの圧電製品は、民間航空機、宇宙船、人工衛星、その他の高度な機械を含むこの分野で非常に重要です。 これらのデバイスは能動的な振動減衰において重要な役割を果たし、望ましくない振動を最小限に抑え、騒音レベルを下げ、燃料消費を下げることによって、航空機の安定性と運用効率を向上させます。

例えば、2024年3月11日、南京航空航天大学と国際共同研究者による研究が、 The International Journal of Mechanical System Dynamics に発表され、画期的な双方向エネルギー制御圧電シャントダンピング技術が紹介されました。 この革新的な技術は、航空宇宙アプリケーションにおける振動制御に革命をもたらすと期待され、性能と運用効率を向上させる最先端のソリューションを追求し続ける同分野の姿勢を示している。

抑制要因

圧電材料の高コスト

世界市場における重要な阻害要因の一つは、圧電材料のコストが高いことです。 単結晶やテクスチャー・セラミックスなどの高度な圧電材料の製造には、鋳型粒成長(TGG)法のような複雑なプロセスが必要である。 このプロセスでは、異方性かつ単結晶でなければならないテンプレート粒子の正確なアライメントが必要です。

これらの粒子は結晶成長の核生成サイトとして機能し、材料の高性能を保証する。 しかし、高温に耐えられる化学的に安定した高純度のテンプレート粒子が必要なため、全体的なコストがかさみます。

例えば、ニオブ酸リチウム(LiNbO3)のような圧電結晶は1個で100米ドルもする。 この高価格は、専門的な生産技術と原材料の要件に起因しています。 その結果、圧電材料のコスト高が市場成長の大きな障壁となり、圧電デバイスの手頃な価格と入手しやすさに影響を与えています。

市場機会

イノベーションと新製品開発

世界市場は、継続的な技術革新と新製品開発から恩恵を受けることになるでしょう。 材料科学、ナノテクノロジー、製造プロセスにおける主要な進歩がこの成長を促進し、圧電デバイスをより効果的でコスト効率の高いものにしています。 例えば、研究者はコストを削減しながらデバイスの性能を高めるために、新しい材料や製造技術を模索しています。

最近の技術革新には、圧電技術を利用した高感度ウェアラブル血圧センサーがあり、健康モニタリングに高い精度と利便性を提供しています。 さらに、鉛フリーの圧電デバイスの商業化は、これらの代替物が環境に優しく、人体にとってより安全であるため、重要な前進を意味する。

KAISTのKeon Jae Lee教授が率いる研究チームは、韓国カトリック大学医学部と共同で、画期的な技術を開発した。 2023年4月、彼らは先進的な圧電技術を活用した高感度のウェアラブル血液圧力センサーを開発し、個人の健康モニタリングに変革をもたらす応用の可能性を示した。

地域別インサイト

アジア太平洋地域:市場シェア51.51%の支配的地域

アジア太平洋地域は、2022年の42.1%から2023年には51.51%という大幅な市場シェアを占め、世界市場の支配的なプレーヤーとなっている。 この著しい成長は、ヘルスケア、自動車、エネルギーハーベスティングを含む様々な分野での圧電デバイスの採用増加によってもたらされています。 この地域の拡大は、政府の強力なイニシアチブと進行中の産業開発によって支えられています。

アジア太平洋圧電デバイス市場を形成する主なトレンドは以下の通りです。

中国: 堅調な製造部門と拡大する技術産業による主要な成長ドライバー。 中国はエレクトロニクスと自動車技術の進歩に重点を置いているため、圧電センサとアクチュエータの需要が増加しています。 たとえば、BYDのような中国企業は、性能と信頼性を高めるために、圧電部品を電気自動車に組み込んでいます。

台湾: 半導体生産の新興ハブである台湾は、精密製造のために圧電部品に大きく依存しています。 この需要は、TSMCのような先進的な半導体製造プロセスで圧電材料を使用する企業に顕著であり、市場の成長を支えています。

韓国: エレクトロニクスとロボット工学におけるリーダーシップで知られる韓国は、オートメーションと医療機器の採用が圧電技術の需要を牽引しています。 政府の技術革新に対する支援は、サムスンやLGのような、圧電センサを家電製品やスマート家電に統合している企業に代表されます。

日本: 技術革新と先端技術に対する日本のコミットメントにより、圧電デバイスはヘルスケアや航空宇宙などの最先端分野で使用されています。 例えば、日本のキヤノンは高精度の画像機器に圧電技術を採用しており、この地域が技術応用の限界を押し広げる役割を担っていることを示しています。

アジア太平洋地域のダイナミックな成長は今後も続くと予想され、その原動力となっているのは、こうしたトレンドと、同地域の技術とインフラへの戦略的投資である。

北米: CAGRが最も高い急成長地域

2023年の世界市場シェアは北米が35%を占め、2022年の24%から顕著に増加している。 この成長の原動力は、ヘルスケア、自動車、産業オートメーションなどの主要分野におけるこの地域の好調な業績である。 ヘルスケアでは、高度な圧電センサが医療機器や診断にますます使用されるようになっています。 例えば、MedtronicやAbbottのような企業は、精度と患者の転帰を高めるために、圧電技術をモニタリングシステムに組み込んでいます。

自動車部門も北米市場の成長に大きく貢献しています。 ゼネラルモーターズやフォードなどの大手自動車メーカーは、圧電センサをエンジン管理や安全システムに使用し、自動車の性能や信頼性を向上させています。

北米の圧電デバイス電力市場を形成する主なトレンドは以下の通りです。

メドトロニックやボストン・サイエンティフィックのような企業は、超音波イメージングやウェアラブルヘルス・トラッキングの改善のために圧電センサーを使用しています。

Magna InternationalやLinamarのような大手自動車メーカーは、より厳しい環境規制に従って燃費を向上させ、排出ガスを制御するために圧電アクチュエータを採用しています。

HoneywellやRockwell Automationのようなオートメーションのリーダーは、精密制御システムやロボット工学に圧電部品を利用しています。

米国やカナダのような国は、圧電デバイスを使用した最先端の手術機器や医療技術によって成長しています。

圧電デバイス市場のセグメンテーション分析

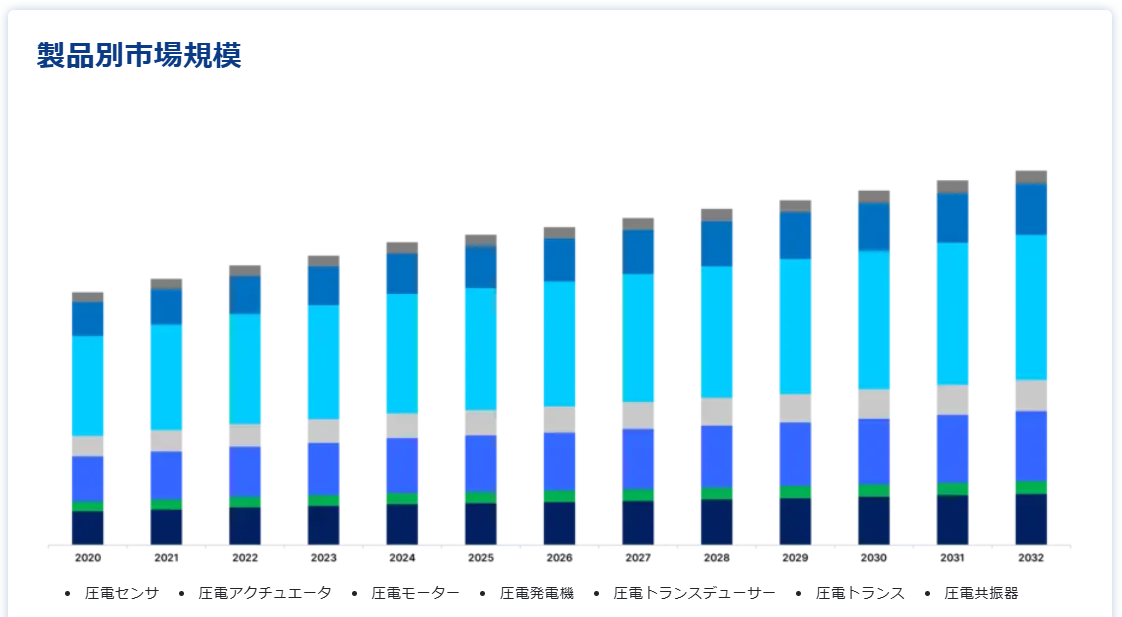

製品別

世界市場は、圧電センサ、圧電アクチュエータ、圧電モータ、圧電発電機、圧電変換器、圧電トランス、圧電共振器に分類されます。 圧電センサは、さまざまな産業で幅広く使用されているため、世界市場をリードしています。 エネルギーの微細な変化を検出し、電気信号に変換するその能力は、精密な測定アプリケーションに不可欠です。 これらのセンサーは、加速度計、圧力センサー、超音波センサーとして機能する自律走行車、製造業、電子機器に不可欠である。 その精度と信頼性が市場での優位性を高め、正確で応答性の高いデータを必要とする技術やアプリケーションの進歩を支えている。

材料別

圧電複合材料は、2023年に市場シェアの約32%を占め、材料セグメントを支配している。 その人気は、圧電セラミックスとポリマーの両方の利点を併せ持つ優れた特性に起因しています。 これらの複合材料は、高い結合係数、低い音響インピーダンス、優れた機械的耐久性を提供し、様々な用途に理想的です。 ヘルスケア、航空宇宙、自動車産業で広く使用され、厳しい環境下での性能と適応性を高めています。

用途別

ヘルスケア分野は世界市場の用途別セグメントをリードしています。 圧電複合材料は、Siemens HealthineersやGE Healthcareのような大手企業によって利用されている高度な超音波イメージングシステムにおいて極めて重要です。 高解像度画像を提供するその能力は、診断および治療手順をサポートします。 この分野の成長を牽引しているのは、医療技術の継続的な進歩と、正確で非侵襲的な診断ツールに対する需要の高まりである。

素子別

圧電ディスクは、その小型、薄型、軽量設計により、低消費電力が保証され、素子セグメントを支配しています。 小型の電子回路から音を発生させる効率が高く、高周波数および過渡応答能力もあるため、センサー、アクチュエーター、トランスデューサーに最適です。 これらのディスクは、その耐久性とコンパクトなフォーム・ファクターにより、特に過酷な環境で評価され、大きな市場シェアに貢献しています。

動作別

直接圧電効果は、センサー、トランスデューサー、エネルギーハーベスティングデバイスに広く採用され、機械エネルギーを電気エネルギーに変換します。 この効果は、圧力、加速度、ひずみ、または力を検出し、これらの変化を電気信号に変換するために使用される圧電センサーの基本です。 その用途は、正確な測定とデータ変換が重要なヘルスケア、自動車、産業分野に及びます。

圧電デバイス市場セグメンテーション

製品別 (2021-2033)

圧電センサー

圧電アクチュエータ

スタックアクチュエータ

ストリップアクチュエータ

シアアクチュエータ

チューブアクチュエータ

圧電モーター

圧電発電機

圧電トランスデューサー

圧電トランス

圧電共振器

材料別 (2021-2033)

圧電結晶

圧電セラミックス

圧電ポリマー

圧電複合材料

用途別 (2021-2033)

航空宇宙・防衛

産業・製造

自動車

ヘルスケア

画像機器

診断機器

手術器具

情報通信機器

家電

発電

楽器

元素別(2021-2033)

圧電ディスク

圧電リング

圧電プレート

圧電デバイスの動作モード別(2021年~2033年)

直接圧電効果

逆圧電効果

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の圧電デバイス市場規模分析

9. 北米の圧電デバイス市場分析

10. ヨーロッパの圧電デバイス市場分析

11. APACの圧電デバイス市場分析

12. 中東・アフリカの圧電デバイス市場分析

13. ラタムの圧電デバイス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***