世界のがん遺伝子検査市場(2024年~2032年):タイプ別、用途別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

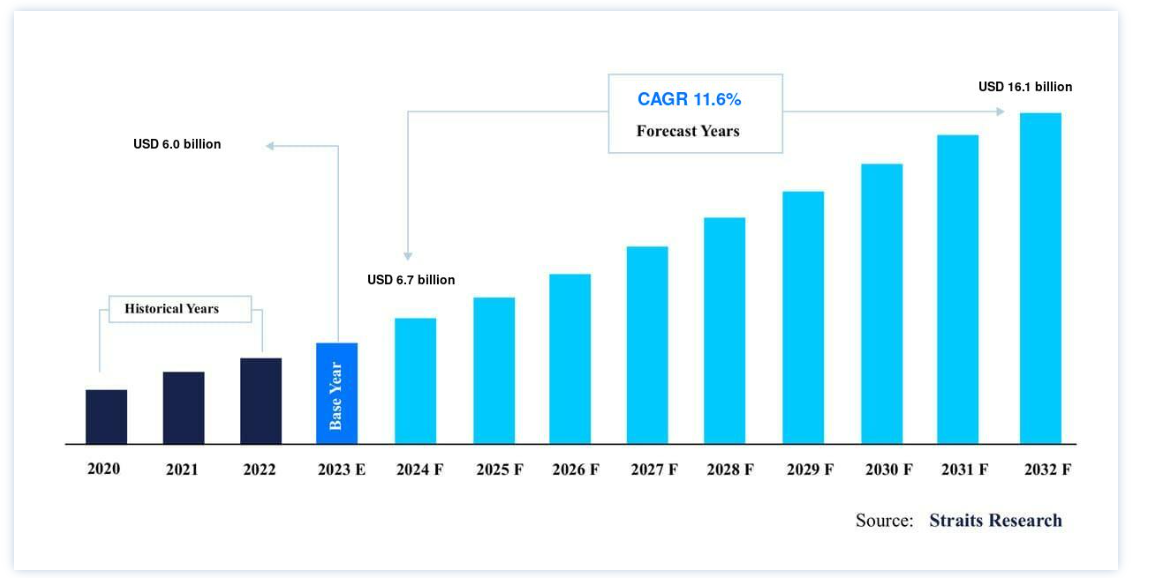

世界のがん遺伝子検査市場規模は、2023年には 60億米ドル と評価され、2032年には 16.2032年までに10億ドルに達し、予測期間中(2024-2032年)にCAGR 11.6% を記録します。 乳がんと肺がんの罹患率の上昇が、予測期間中のがん遺伝子検査市場シェアの増加を促進する主な理由である。

がん遺伝子検査は、個人の遺伝物質を検査し、特定のがんに対する感受性を示唆する可能性のある変化や変異を検出することを伴う。 このような検査は、がん発症の可能性を評価し、個別化された治療戦略を指示し、タイムリーな同定を可能にするのに役立つ。 市場動向は、遺伝子配列と癌の相関関係を研究するための遺伝子検査の研究開発重視の高まり、遺伝性癌の増加、DNA検査キットの需要増などに起因している。 しかし、がん診断に関する厳格な規制が市場拡大を阻害する可能性がある。

主なハイライトトップ3

分子生物学的検査は、タイプ別市場において最大シェアを獲得している。

乳がんは、用途別市場において最も高い収益シェアを獲得している。

病院と診療所が市場の主要なエンドユーザーである。

がん遺伝子検査市場の成長要因

がん罹患率の上昇

世界的ながん罹患率の上昇が、がん遺伝子検査実施の主な動機となっている。 がん罹患率が世界的に上昇するにつれて、早期発見と個別化治療レジメンを可能にする信頼性の高いスクリーニングとリスク評価技術に対する需要が高まっている。 例えば、米国では2023年に新たに195万8310人のがん患者が発生し、60万9820人が死亡すると予想されている。 2023年には、世界中で約960万人から1,000万人ががんで死亡している。 これは毎日約26,300人ががんで亡くなっていることに相当する。 この統計は、この症状の深刻さと緊急性を示すのに十分である。

国際がん研究機関(IARC)は、今後数十年で世界のがん負担が劇的に増加すると予測している。 世界のがん罹患率は、2040年までに新たに約3000万人に増加すると予測されており、最も増加率が高いのは低・中所得国である。 遺伝子検査 は、特定の癌に罹患する可能性が高い個人を特定するために不可欠であり、個別のスクリーニングや予防措置を可能にする。

さらに、がんの罹患率が上昇するにつれて、がん遺伝子検査市場の動向に対する需要も増加している。 特に、がんの家族歴やその他の危険因子を持つ人々が、病気に対する感受性を調べるために遺伝子検査サービスを求めるようになっている。 このような需要の高まりは、検査方法の進歩、アクセシビリティの向上、遺伝的洞察に基づく標的医薬の創出を後押ししている。

市場抑制要因

高い費用と手頃な価格

遺伝学的検査、特に包括的なパネルと最新の技術にかかる費用は、一般的な利用を阻 む大きな障壁となりうる。 徹底的な遺伝子検査は、しばしば全ゲノム又は特定の遺伝子パネルの配列決定 を必要とし、時間と費用がかかる。 特に、適切な医療保険や経済的資源を必要とする人々にとっては、手ごろな価格で遺伝学的検査サービスを受けることが制限されるかもしれない。 例えば、遺伝子検査は、その複雑さと種類によって、100米ドルから1万米ドル以上の費用がかかる。 また、費用は注文した検査の種類やあなたの個人歴や家族歴など、いくつかの基準によって決まります;

さらに、Journal of Oncology Practiceに掲載された研究によると、遺伝性がん症候群の遺伝子検査の費用は大きく異なる。 報告書によると、多遺伝子パネル検査には数百ドルから数千ドルの費用がかかる。 これらの検査に伴う価格負担は、特に十分な保険が適用されない人々にとって、その利用を制限する可能性がある。 過剰な検査費用の影響は2つある。 まず、遺伝子検査を受けることを妨げ、遺伝性がんのリスクを特定する能力を低下させる可能性がある。 第二に、経済的に余裕のない人々はこのような高度な遺伝子検査を受けることが困難であるため、医療格差に拍車をかける可能性がある。

市場機会

がん診療および医療システムとの統合

がん遺伝子検査を標準的な腫瘍科診療や大規模な医療システムに統合することは、患者ケアを改善し、検査プロセスを合理化する大きな機会を提供する。 この統合により、遺伝情報が治療決定やリスク評価にシームレスに組み込まれることが保証される;

Journal of Clinical Oncology誌に発表された研究では、生殖細胞系列遺伝学的検査を標準的な腫瘍科医療に取り入れることの効果が検討された。 この研究では、ルーチンの遺伝子検査を腫瘍科の環境に組み込むことで、遺伝性癌疾患の発見が促進されることが発見された。 この研究では、評価した患者の19.3%が有害な生殖細胞系列変異を有していることが判明し、標準的な腫瘍学診療に遺伝子検査を取り入れることの重要性が強調された。

しかし、患者情報の改善と遺伝子検査の利用可能性は、現代の腫瘍内科治療に遺伝学を取り入れるための第一歩である。 Garber博士は、2023年6月にJournal of the American Medical Association(JAMA)に発表された、100万人以上の癌患者のうち、診断から2年以内に生殖細胞系列遺伝子検査(遺伝遺伝遺伝子の検査)を受けたのはわずか6.8%であったという研究結果を取り上げた。

遺伝学的検査を腫瘍科診療に取り入れることにより、遺伝学的情報が患者ケアに不可欠なものとなる。 腫瘍医は、このデータを用いて治療を決定し、遺伝性悪性腫瘍のリスクが高い患者を特定し、適切な予防策を提案することができる。 このシームレスな繋がりは、がん治療により完全でオーダーメイドのアプローチを提供するのに役立つ。

地域別インサイト

北米: 市場シェア11.8%で圧倒的な地域

北米は世界のがん遺伝子検査市場の最も重要なシェアホルダーであり、予測期間中のCAGR(年平均成長率)は11.8%と推定される。 米国は国家レベルでより多くの資金を生み出すと予測されている。 2022年1月には、米国にはがんを克服した人が約1,810万人おり、総人口の約5.4%を占めると予測されている。 さらに、がんの克服に成功した人の数は、2030年までに驚異的な2220万人に達すると予測されている。 洗練されたがん治療 代替手段の利用の増加は、がんの有病率の上昇と相まって、北米市場の拡大を促進する重要な要因となっている。

さらに、2020年8月、ダナファーバーがん研究所は、BRCA変異に関連する悪性腫瘍を予防するため、BRCAおよび関連遺伝子センターを設立した。 その結果、米国食品医薬品局(FDA)による製品承認の増加や、革新的な遺伝子検査製品の導入に注力する著名企業により、市場は拡大している。 連邦政府による疾患啓発の取り組み、有利な償還政策、患者ケアの改善に対する需要の増加、技術の進歩、医療インフラの確立、高齢者人口の増加など、さまざまな要因が北米地域の市場成長を促進している。

アジア太平洋地域: CAGRが最も高い急成長地域

アジア太平洋地域は、予測期間中に12.3%のCAGRを示すと予測されている。 アジア太平洋地域は、予測期間中に最も急速な成長を遂げると予測されている。 中国における肺がんの罹患率は急激な伸びを経験している。 タバコの煙への暴露は、同国における肺癌罹患率上昇の重要な要因である。 Journal of Thoracic Oncology誌によれば、肺がんは全がん診断の20%を占めている。 その結果、この地域では癌に特化した遺伝子検査サービスの必要性が高まっている。

さらに、同国政府は、体系的ながん予防・発見プログラムを確立するための政策を実施することを優先している。 同国の人口が増加するにつれ、個人ががんと診断される可能性も時間の経過とともに上昇している。 さらに、ほとんどの人が定期的な検査を受ける傾向にある。 その結果、がん専用に設計された遺伝子検査プログラムへの信頼が高まっている。

欧州のがん遺伝子検査産業は、遺伝子技術の飛躍的進歩、がん罹患率の上昇、オーダーメイド医療に対する意識の高まりにより、大幅な拡大を遂げている。 同地域では、さまざまな形態のがんに対する遺伝子検査が広く受け入れられており、診断、治療法の選択、リスク評価のための方法強化につながっている。 EU-27における2023年のがん死亡予測数は1,261,990人である。 男性の年齢調整死亡率(ASR)は6.5%減少し、女性は3.7%減少している

さらに、2021年に開始された欧州の「Beating Cancer Plan」は、欧州連合(EU)内でがんの予防、治療、ケアを強化することを目的としている。 この計画は、特にがん遺伝学を対象とした欧州連合の活動を包含している。 この研究は、がん発症に対する個人の遺伝的感受性を確認することを目的としている。 この構想はさらに、がんになる可能性のあるウイルス感染を効果的に予防できる2つの重要な予防接種の普及も目指している。 この予防接種には、ヒトパピローマウイルス(HPV)とB型肝炎(HBV)が含まれる。

がん遺伝子検査市場のセグメンテーション分析

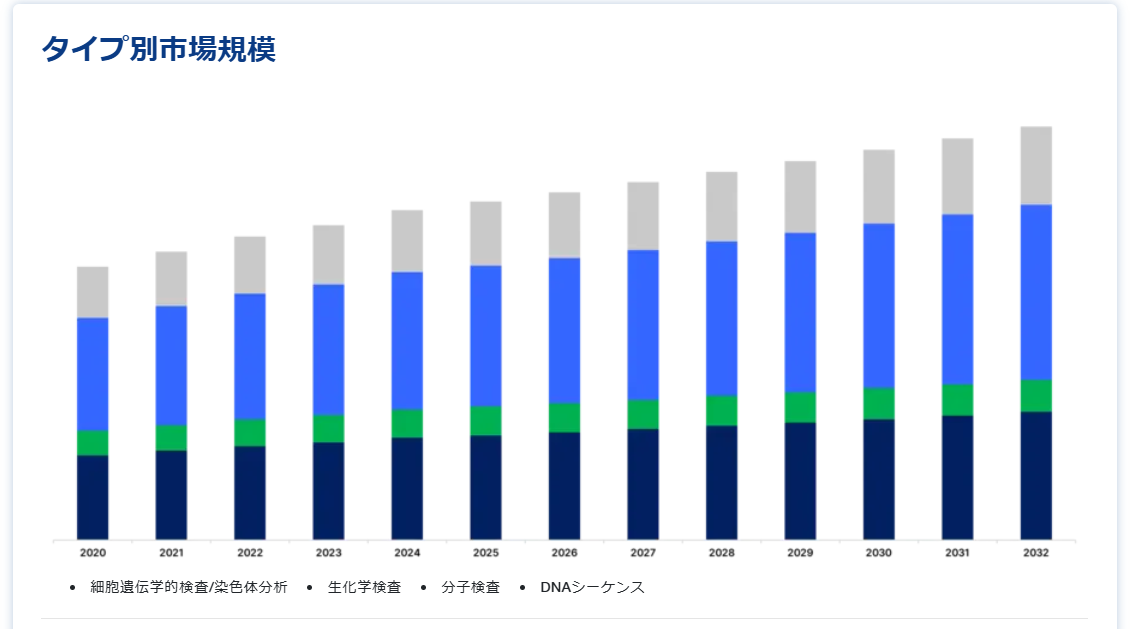

タイプ別

市場はさらに、細胞遺伝学的検査/染色体分析、生化学的検査、分子検査、DNAシーケンシングに区分される。 分子検査は、DNAやRNAなどの核酸の構造と機能を調べる一連の技術を指す。 分子レベルの検査は、正確な遺伝子変異、変化、または異常の同定を可能にする。 ポリメラーゼ連鎖反応(PCR)、定量的PCR(qPCR)、逆転写PCR(RT-PCR)は、分子診断学で使用される一般的な技術である。 分子検査は、遺伝性疾患、感染症、癌に関連する遺伝子マーカーを見つける上で極めて重要である。 遺伝物質の包括的な理解を提供し、正確な診断とオーダーメイドの治療戦略を促進する。

生化学検査は、タンパク質、酵素、または代謝産物の検査で、そのレベルや活性を評価し、遺伝性異常の可能性について洞察するものである。 このような検査では、血液や尿サンプルを分析して、特定の医学的疾患に関連するバイオマーカーを定量化することが多い。 血液中の特定の酵素の濃度を測定することで、フェニルケトン尿症(PKU)などの代謝性疾患を診断することができる。 生化学検査の使用は、身体の生化学の機能的構成要素を評価し、基礎にある遺伝性疾患を示す可能性のある異常を検出するのに有益である。

用途別

市場は肺がん、子宮頸がん、卵巣がん、前立腺がん、乳がん、子宮体がんに二分される。 乳がんの遺伝子検査では、BRCA1やBRCA2のような遺伝子の異常を調べます。 また、乳がんへの罹りやすさに関連する追加の遺伝子変数も評価されることがある。 米国国立乳癌研究所によると、2023年には乳癌が米国で最も多い癌の種類になると予測されており、およそ300,590人が新たに罹患すると予想されている。 これは、2023年に女性が新たにがんと診断される症例の約30%を占める。 乳がんの遺伝子異常を検出することは、リスクを評価するのに役立ち、遺伝性危険因子を持つ患者に合わせたスクリーニング、予防措置、オーダーメイドの治療選択を可能にする

肺癌遺伝子検査は、肺癌の形成と進展に関連する明確な先天異常を調べることを含む。 一般的には、上皮成長因子受容体を意味するEGFR遺伝子の変異を評価し、治療法の選択、すなわち標的薬の活用に役立てる。 Cancer.orgは、2023年には約238,340人が肺癌の診断を受け、約127,070人が肺癌で死亡すると予測している。 肺がん診断の約20%は喫煙経験のない人に起因しており、2023年には非喫煙者約47,660人が肺がんの診断を受けると予測されている

流通チャネル別

市場は病院、診療所、臨床検査機関に細分化される。 病院と診療所は、市場の主要なエンドユーザーである。遺伝子検査サービスは、病院と診療所で広く利用可能であり、そこでは医療専門家が患者ケアの一環として検査を依頼し、実施することができる。 病院や診療所は、特にこれらの検査がより広範なヘルスケアサービスに組み込まれている場合、個人に遺伝子検査を提供する上で重要な役割を果たしている。 医療施設における遺伝学的検査は、一般に遺伝カウンセラー、腫瘍医、その他の専門家で構成される学際的チームによって実施される。 このような環境における遺伝子検査の所見は、患者の治療計画やリスク評価について十分な情報に基づいた決定を下すのに役立つ。 遺伝学的検査を病院や診療所に組み込むことにより、この診療を通常の医療にスムーズかつ容易に組み込むことが保証される。 これにより、遺伝カウンセラーと他の医療提供者の協力が促進され、全人的な患者ケアが可能になります。

臨床検査室は、様々な遺伝子検査を実施するために必要なリソースを有する専門施設として機能するため、遺伝子検査市場において不可欠である。 検査室はサンプルを受け取り、検査を実施し、医療従事者や患者と共有する包括的な報告書を提供する。 臨床検査室における遺伝子検査には、PCR(ポリメラーゼ連鎖反応)やDNAシークエンシングなどの高度な技術を応用して遺伝物質を調べることも含まれる。 これらの検査施設は、がん遺伝子検査や出生前スクリーニングなど、遺伝子検査の特定のカテゴリーに特化している場合がある。

がん遺伝子検査市場のセグメンテーション

タイプ別(2020年〜2032年)

細胞遺伝学的検査/染色体分析

生化学検査

分子検査

DNAシーケンス

アプリケーション別 (2020-2032)

肺がん

子宮頸がん

卵巣がん

前立腺がん

乳がん

子宮がん

エンドユーザー別 (2020-2032)

病院・クリニック

臨床検査室

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のがん遺伝子検査市場規模分析

9. 北米のがん遺伝子検査市場分析

10. ヨーロッパのがん遺伝子検査市場分析

11. APACのがん遺伝子検査市場分析

12. 中東・アフリカのがん遺伝子検査市場分析

13. ラタムのがん遺伝子検査市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***