世界の放射線腫瘍学市場(2025年~2033年):治療タイプ別、技術別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

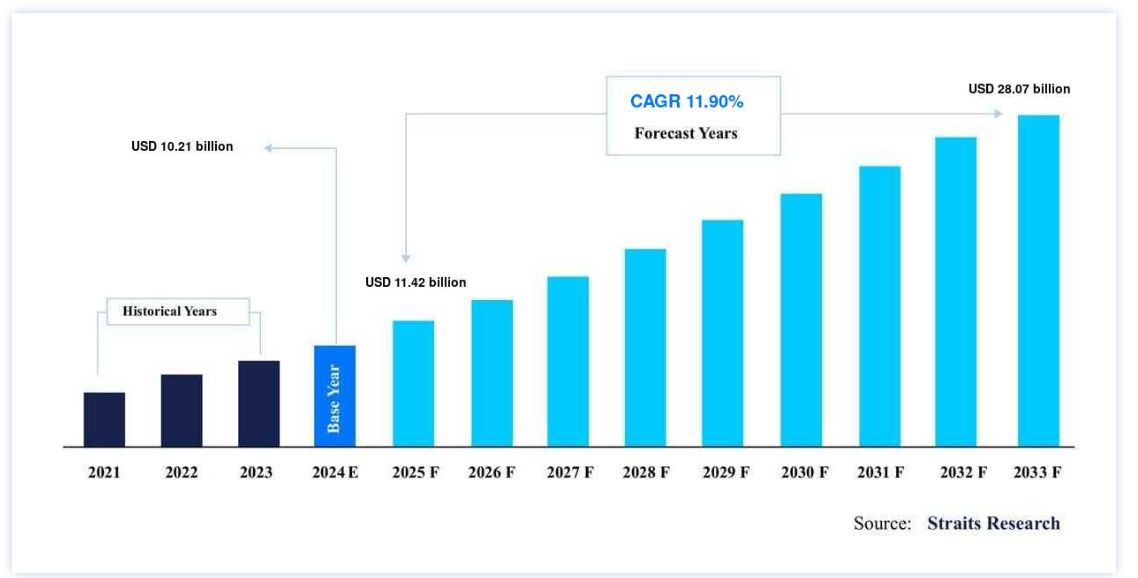

放射線腫瘍学の世界市場規模は、2024年には 102.1億米ドル と評価され、2025年には 110.2億米ドル から2033年には 280.7億米ドル に達すると予測されています。2025年には4.2億ドル から2033年には280.7億ドル に成長し、予測期間(2025-2033年)には CAGR 11.90% で成長すると予測されています。

放射線腫瘍学は、がん治療のための放射線の応用に影響を与える研究のあらゆる側面を考慮する。 放射線腫瘍学(放射線治療/放射線療法)は、がん治療の集学的アプローチに含まれなければならない医学の専門分野である。 リニアックは通常、高エネルギーX線(光子)を照射する。 この無痛で非侵襲的な治療用X線は、多くのがんの治療に使用されている。 多くの場合リニアックから供給される高エネルギーの光子を使用する。 痛みがなく、非侵襲的なこの治療用X線を用いて、いくつかのがんが治療される。

放射線腫瘍医(専門医)、看護師、放射線療法士、医学物理士からなる集学的チームが評価、治療計画を立て、患者が経験する可能性のある副作用をサポートする。 非常に費用対効果の高いがん治療が放射線療法です。 放射線腫瘍学は最先端の技術と最先端の治療法を用いている。 治癒率の向上、副作用の軽減、回復時間の短縮、全体的な治療回数の減少につながった最近の進歩により、何人ものがん患者が利益を得ている。

放射線腫瘍学市場の成長要因

放射線治療の採用率上昇

放射線療法は免疫療法、化学療法、手術との併用に用いられる。 その応用範囲の広さから、医師たちは放射線治療を採用してきた。 2017年にSeminars in Radiation Oncologyに掲載された論文では、低・中所得国だけで2035年までに12,000台以上の治療機が追加で必要になると推定されている。 例えば、中国、インド、ブラジルでは、2035年までに3,800台以上、1,200台以上、400台以上の追加治療機が必要になるという。

さらに、アジア太平洋の発展途上国でも導入率が大幅に上昇している。 例えば、2015年にはインドで放射線治療を行っている施設は363施設(リニアック301施設、ブラキセラピーシステム247施設、コバルト60 228施設)であったが、2019年には遠隔治療機545施設(テレコバルト180施設、医療用加速器365施設)に増加している。 最近の放射線治療の発展により、近隣の健康な組織を危険にさらすことなく、かなりの線量を標的部位に照射できるようになった。 これにより、局所的な腫瘍制御や治癒率向上の可能性が高まり、放射線治療の需要増につながっている。

医療費の増加

世界の医療費は過去数十年にわたって着実に増加している。 2040年には18兆2,800億米ドルに達すると予想されている。 OECDによると、2018年の医療費は米国が最も高かった(GDPの16.90%)。 USA TODAYによると、医療費が最も多い国はGDP全体の8.9%〜16.4%を割り当てている。 OECDの報告によると、2017年の8.8%に対し、2018年のOECD諸国の医療費は平均でGDPの8.7%であった。 また、医療支出の増加は、病院治療、臨床および医師サービス、民間医療保険、処方薬小売、メディケイドの浸透の増加に対する支出の増加に起因している。 そのため、医療費の増加は放射線治療の値ごろ感を高め、市場拡大を促進すると予想される。

市場の抑制要因

熟練した放射線治療専門家の不足

放射線治療における高度先進技術の導入により、放射線技師、物理学者、線量測定士などの熟練した放射線治療専門家が不足している。 この問題は、毎年多くの専門医が退職することによってさらに悪化している。 放射線治療専門医は長時間労働を強いられ、燃え尽き症候群やエラーの増加につながる。 訓練を受けた人材、放射線治療施設、技術の不足は、治療の遅れや死亡率の上昇につながる。 例えば、先進国ではがん患者1,000人当たり2〜3人の放射線腫瘍医がいるが、バングラデシュではがん患者1,000人当たり0.76人しかいない。 このような要因が市場拡大を抑制している。

市場 機会

放射線治療の技術的進歩

放射線治療には、長年にわたってさまざまな技術的進歩があった。 画像誘導放射線治療(IGRT)、強度変調放射線治療(IMRT)、体積変調アーク治療(VMAT)、定位体放射線治療(SBRT)、陽子線治療、定位放射線手術 (SRS)などの先進的な治療形態は、従来の放射線治療よりも広く好まれている。 さらに、コンピュータの技術的進歩により、治療計画がより速く、より賢く、より有能になり、常時画像誘導、より正確な投与、より高い線量の照射が可能になった。 その結果、治療効率が向上し、副作用が減少した。 最新のコンピューターアルゴリズムにより、治療計画や投与量の最適化がよりシンプルになった。

さらに、定位放射線治療の出現は、呼吸時など患者の動きによる問題を克服するのに役立っている。 また、定位放射線治療の進歩により、当初は定位放射線治療の適応でなかったがんの治療にも応用できるようになり、例えば、肺がんの治療には定位切除放射線治療が効果的に用いられている。 したがって、技術の進歩により放射線治療の副作用が軽減され、放射線治療の質が向上することで、市場拡大の機会が生まれると予想される。

地域別 インサイト

北米: 市場シェア7.2%で圧倒的な地域

北米は最も大きな市場シェアを占めており、予測期間中のCAGRは7.2%と予測されている。 北米の放射線腫瘍学市場は、急増するがん罹患率、高齢者人口の増加、高い医療費、政府からの支援金によって牽引されると予想される。 さらに、放射線療法士、生物学者、看護師、医師、その他の医療専門家を含む1万人以上の会員を擁する世界最大の放射線腫瘍学会である米国放射線腫瘍学会(ASTRO)のような組織の存在が、市場の成長をさらに促進すると予想される。 同学会は、トレーニングと教育を通じて患者ケアの向上を目指している。 また、継続的ながん研究や放射線治療に関わる新しいアプローチを推進し、放射線腫瘍学の導入を奨励している。

さらに、有利な規制政策と製薬会社による投資の増加が、放射線腫瘍学市場の成長をさらに押し上げると予想されている。 北米諸国の政府は医療用アイソトープの増産に注力しており、核医学市場メーカー が流通網を拡大する機会を創出している。

欧州: CAGRが最も高い急成長地域

欧州のCAGRは予測期間中7.4%と推定される。 欧州は世界の放射線腫瘍学市場の収益に大きく貢献している。 洗練された技術の存在、確立された研究インフラ、政府のイニシアチブの増加は、この地域の市場成長を高める顕著な要因である。 例えば、2017年6月、欧州政府はマンチェスターのThe Christie Hospitalで陽子線治療を提供する2つのNHSセンターを開発するために2億5000万英ポンドを支出した。 放射線腫瘍学治療に対するがん患者の意識の高まりも市場を押し上げると予想される。 例えば、欧州屈指のがんセンターであるGustave Roussyは、化学療法や放射線療法などの最高品質の治療で患者に利益をもたらすため、患者のケア、教育、研究に統合的なアプローチを提供している。

さらに、組織間の合併、買収、協力関係の増加が欧州放射線腫瘍学市場を牽引すると予測されている。 例えば、European Society for Radiotherapy & Oncology (ESTRO)とGroupe Européen de Curiethérapie (GEC)の合併は、欧州における放射線腫瘍学の影響力を高めている。

アジア太平洋地域は、予測期間中に最も高い市場成長を目撃すると予測されている。 治療の選択肢や疾患に関する認識を高めるための政府の取り組み、高度な治療に対する需要の増加、癌の有病率の増加などが、この地域の市場成長をもたらす重要な要因の一部である。 また、新技術の導入が予測期間中の市場成長を促進すると思われる。 2019年3月、BLK Super Specialty Hospital Delhiは、がん治療のための最初のRadixact 9 TomoTherapyを開始した。 2019年1月、Apollo Hospitalsは東南アジア初の陽子線治療センターを立ち上げた。 市場を牽引すると予想される主な要因には、HDRブラキセラピーの普及、新技術の開発、対象人口の多さなどがある。

ラテンアメリカでは、がん罹患率とがんによる死亡率が市場の成長を促進すると予想されている。 汎米保健機構(Pan American Health Organization)によると、子宮頸がんはラテンアメリカおよびカリブ海諸国における最も顕著な死因である。 この地域では毎年56,000人以上の女性が子宮頸がんと診断され、28,000人以上がこの病気で死亡していると推定されている。 そのため、IAEA人間健康部門は、この地域の画像診断と放射線治療(EBRTとブラキセラピー)を用いたがんの早期診断と治療を支援している。 さらに、この地域のElektaABやVarian Medical Systems, Inc.などの主要な市場プレーヤーが市場を牽引すると予想されている。

中東・アフリカでは、市場大手各社が医療提供者と提携し、存在感の強化と製品ポートフォリオの拡充を図っている。 例えば、2019年1月、ドバイで開催されたArab Health Exhibition and Congressで、Elektaは、がん患者により良いケアと治療を提供するために、中東・アフリカ地域の病院や診療所との連携を強調した。 同様に2018年12月には、イスラエルのがんセンターが国際原子力機関(IAEA)と協力し、医療従事者に高度な放射線治療トレーニングを提供した。 さらに、医療提供者が癌に対するより良いケアとソリューションを促進し提供するために、ブラキセラピーを採用する動きが高まっており、市場を牽引すると予想される。

放射線腫瘍学市場のセグメンテーション分析

タイプ別

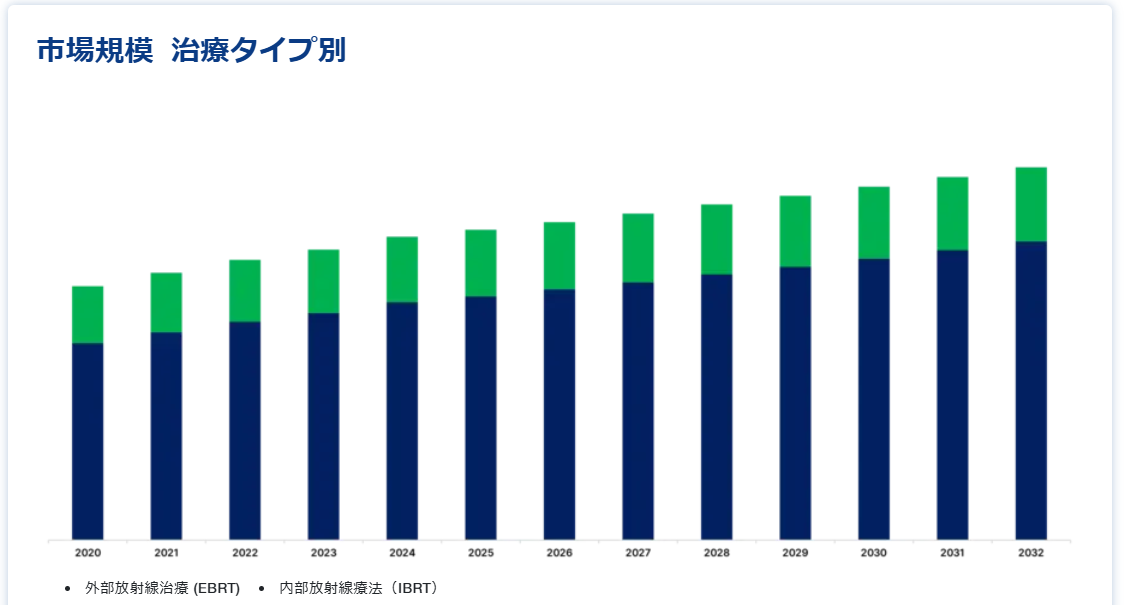

市場は外照射療法と内照射療法に二分される。 外照射療法分野が世界市場を支配しており、予測期間中の年平均成長率は7.4%と推定される。 EBRTには、電子放出型高エネルギー線形加速器(LINAC)、小型先進放射線治療システム、陽子線治療システムが含まれる。 EBRTは放射線技師が照射速度をコントロールできるため、照射が容易である。 CyberKnife、Gamma Knife、Tomotherapyのような小型で先進的な放射線治療システムには、数多くの用途がある。 陽子線治療はEBRTの主要な種類の1つであり、予測期間中にかなりの市場シェアを獲得すると予想されている。

体内照射療法は、さらにブラキセラピー、全身照射療法、その他に分類される。 ブラキセラピー分野は、さまざまながんを治療するための新しいブラキセラピー機器の開発と承認により、市場を支配している。

技術別

外照射療法(強度変調放射線治療:Intensity-Modulated Radiation Therapy (IMRT))分野は放射線腫瘍学市場シェアに最も寄与しており、予測期間中の年平均成長率は5.2%と推定される。外照射療法(EBRT)はさらに、画像誘導放射線療法(IGRT)、強度変調放射線療法(IMRT)、定位放射線療法、陽子線放射線療法、3D-CRT、VMATに分類される。 また、これらの技術は非侵襲的であるため、患者のコンプライアンスが向上すると期待されている。 IMRTはEBRTセグメントを支配しており、コンフォーマル放射線治療技術の1つである。 IMRTでは、治療中に放射線強度を変化させることで、がん細胞を特異的に狙い撃ちし、隣接する健康な組織へのダメージを抑えることができる。 さらに、リニアックは腫瘍の正確な寸法に合わせて放射線量を照射する。 IMRTは唾液腺や脊髄を損傷するリスクが低いため、頭頸部がんの治療 >に有益である。

ブラキセラピーはさらに低線量ブラキセラピーと高線量ブラキセラピーに分類される。 これらの治療法は必ずしも入院を必要としない。 さらに、ブラキセラピーは処置時間を短縮する。 これらの要因がブラキセラピー分野の成長を後押ししている。 低線量率(LDR)では、放射性線源(シード)を腫瘍の内部または隣接部に数日間留置して治療を行う。 これらの線源は数週間にわたって低い放射線レベルを放出し、放射線を放出する強さは着実にゼロになる。 さらに、高線量率(HDR)ブラキセラピーは、処置時間が短く、効果が高く、放射線被曝から保護されるため、最大の市場シェアを占めている。 HDRブラキセラピーは外来患者による治療である。 しかし、同じアプリケーターを使ったHDR治療を受けるために1~2日間入院することもある。

用途別

外部照射療法(頭頸部がん)分野が最も高い市場シェアを占め、予測期間中の年平均成長率は6.6%と推定される。 EBRTは主に前立腺がん、肺がん、乳がん、頭頸部がん、大腸がんを治療する。 EBRTは、大腸がんや頭頸部がんに苦しむ手術不能な患者を治療することができる。 さらに、EBRT技術は非侵襲的であるため、がん治療への採用がさらに増加している。 インパクトの大きい市場促進要因は、手術不能患者の治療能力、コンフォーマル線量の供給、早期診断の重要性に対する意識の高まりである。

内照射療法は主に乳癌、陰茎癌、前立腺癌、子宮頸癌、婦人科癌を治療する。 ブラキセラピーは前立腺がんの治療に最もよく用いられる。 陰茎がんの場合、亀頭切除術に代わる優れた治療法である。 内照射療法はハイテクで正確な薬物送達が可能である。 この治療法は眼や胆嚢癌の治療にも用いられている。 さらに、内照射療法は費用対効果の高い選択肢である。 同地域ではがんの罹患率が高いことから、内照射療法市場は有利なペースで拡大すると予測されている。

放射線腫瘍学市場のセグメンテーション

治療タイプ別(2021年~2033年)

・外部ビーム放射線療法(EBRT)

電子放出式高エネルギーリニアック(LINAC)

陽子線治療システム

コンパクト先進放射線治療システム

その他

・内部ビーム放射線療法(IBRT)

密封小線源療法

全身照射放射線療法

その他

技術別(2021年~2033年)

画像誘導放射線療法(IGRT)

強度変調放射線療法(IMRT)

定位放射線療法

陽子線放射線療法

3Dコンフォーマル放射線療法(3D-CRT)

密封小線源療法(低線量および高線量)

用途別(2021年~2033年)

前立腺がん

乳がん

肺がん

頭頸部がん

大腸がん

婦人科系がん

エンドユーザー別(2021年~2033年

病院およびクリニック

がん治療センター

研究機関

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の放射線腫瘍学市場規模分析

9. 北米の放射線腫瘍学市場分析

10. ヨーロッパの放射線腫瘍学市場分析

11. APACの放射線腫瘍学市場分析

12. 中東・アフリカの放射線腫瘍学市場分析

13. ラタムの放射線腫瘍学市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***