世界の緊急ケアアプリ市場(2025年~2033年):タイプ別、疾患別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

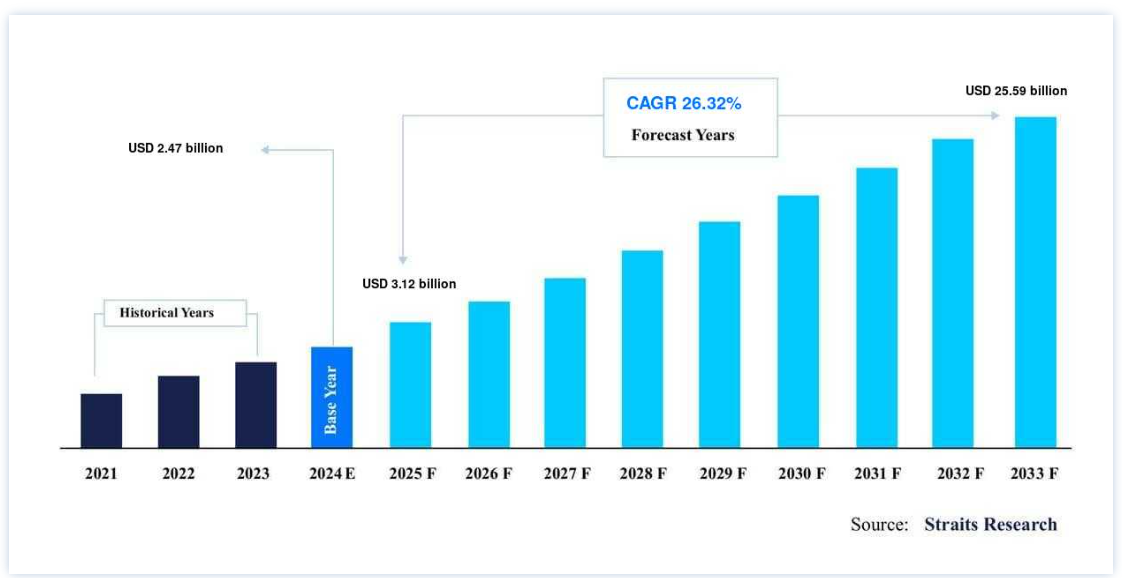

緊急ケアアプリの世界市場規模は、2024年に24.7億ドルと評価され、2025年には3.2025年の12 億ドルから2033年には255.9 億ドルCAGR 26.32% に成長すると予測されています。

スマート技術の応用は、日常生活、特に医療において徐々に常態化している。 高度なスマートテクノロジーは、患者のモニタリング、専門医や医師による診察、健康状態の追跡、医療投薬に関連する推奨事項の取得のために、医療で広く使用されている。 緊急ケアアプリは、スマートフォンやタブレットなどのプラットフォームを介してリモートアクセスできるモバイルヘルス(mHealth)アプリケーションであり、ユーザーの緊急医療ニーズに対応するために特別に設計されている。

緊急ケアアプリは、緊急医療を求める患者を関連する専門医につなぎ、診断、治療、モニタリングなどのさらなる行動を促進することで、患者にサービスを提供することを目的としている。 テキスト/音声/ビデオ通話を介して遠隔で治療を提供したり、患者を最寄りの病院に案内するための支援を手配したりすることができる。 さらにアプリは、ケアチームと患者間のコミュニケーションの効率化、服薬アドヒアランスの向上、症状の追跡、遠隔診察、リハビリ患者の支援など、さまざまなサービスを提供している。 すぐにアクセスでき、便利で、費用対効果が高く、時間効率が良く、信頼できることから、緊急ケアアプリは、病状を抱える患者にリアルタイムで診察を提供し、待ち時間を短縮するために、世界中で絶大な人気を集めている。

トップ3 主要ハイライト

タイプ別ではポストホスピタルアプリが優勢

適応症は外傷が圧倒的

北米が世界市場の筆頭株主

緊急ケアアプリ市場の成長要因

緊急かつ便利なケアへのアクセスの需要の増加

従来、緊急医療を求める患者は、すべての症例を病院の救急部(ED)に通していたが、その多くは手術や処置の必要がなかった。 自宅から緊急医療にアクセスすることで、EDの患者や医師の負担を軽減し、患者のケアを向上させることができる。 COVID-19の大流行時には、在宅バーチャルケアの需要がさらに高まった。 この背景には、政府による封鎖や、被ばくを抑えようとする国民の関心がある。

2020年6月、米国疾病予防管理センター(CDC)は、”Impact of the COVID-19 Pandemic on Emergency Department Visits – United States, 1 January 2019-30 May 2020 “と題する報告書によると、全米でED受診の大幅な減少を観測した。 患者と医師を結びつけ、事実上診断と治療を受けるためのモバイルアプリの機能は、市場の成長を促進する。 患者はこのプラットフォームを通じて、予約を取ったり、電子処方箋を受け取ったり、検査報告書や波形などの医療データを共有したりすることができ、市場の成長を後押ししている。

費用対効果が高く使いやすいテクノロジーへの需要の高まり

自宅から緊急医療にアクセスすることで、救急外来を受診する時間と費用を節約することができます。 モバイルアプリケーションは、スマートフォンやタブレットのプラットフォームからアクセスでき、医療専門家とバーチャルにつながる簡単で使いやすい方法を提供します。 モバイルアプリは、診察、服薬アドヒアランス、症状の追跡、予約のスケジューリングなどで患者を支援することができます。 さらに、モバイルアプリは、医療提供者が患者やケアチーム間のコミュニケーションや協力、救急医療サービス(EMS)隊員とのコミュニケーション、症例のトリアージにも役立つ。

さらに、モバイルヘルスアプリを使用することで、病院コストの削減が期待される。 これは、病院訪問の減少、仮想在宅患者ケア、処方順守の増加、および 遠隔患者モニタリングに起因しています。 したがって、費用対効果が高く使いやすい技術に対する需要の高まりが、予測期間における世界の緊急ケアアプリ市場の成長を後押ししています。

阻害要因

新興国における接続性の障壁

技術教育の不足とデータ・セキュリティに関する懸念が、発展途上国におけるモバイル・インターネットの普及を妨げている主な要因である。 モバイル・データの低価格化に注目が集まっているとはいえ、新興国は依然として、手頃な価格のモバイル・インターネットへのアクセスという課題に直面している。 ネットワーク・サービス・プロバイダーがカバーしている地域でも、利用範囲は比例していない。 また、帯域幅が狭い地域では、ネットワークの品質や速度の低下といった問題がモバイルインターネットの普及を妨げ、市場の成長を抑制している。

さらに、ラテンアメリカ、中東・北アフリカ、アジア太平洋などの新興国では、カバレッジ・ギャップとアプリの利用が普及している。 カバレッジ・ギャップとは、モバイル・ブロードバンドにアクセスできない個人のことであり、利用ギャップとは、モバイル・インターネットにアクセスできるが利用していない人のことである。 カバレッジ・ギャップと利用ギャップに寄与する人口の割合は、中東・北アフリカ(MENA)で57%、ラテンアメリカで46%、アジア太平洋で52%である。

市場機会

技術統合の進展

セルラー通信の分野は常に新しい発展を遂げている。 2009年12月、4G技術が初めて商業展開された。 それから10年後、2019年4月に最新の通信技術である5Gが開始され、飛躍的な成長と世界的なプレゼンスの確立が期待されている。 2021年にGSMA(Global System for Mobile Communications Association)が発表した報告書によると、2020年12月の時点で、世界人口の67%に相当する52億人のユーザーが世界中でモバイルインターネットに接続している。 米国、中国、韓国などの主要地域では4G技術のピークとその後の衰退が報告されているが、その他の国では4G技術は成長を続けている。 また、2020年にはラテンアメリカとアフリカで5Gが開始される。 したがって、技術的進歩の高まりと進化するセルラー通信は、世界の緊急治療アプリ市場に計り知れない成長機会を保持している。

地域別インサイト

北米: 市場シェア24.05%で圧倒的な地域

北米は、世界の緊急治療アプリ市場の最も重要なシェアホルダーであり、予測期間中のCAGRは24.05%を示すと予測されている。 市場の主な促進要因としては、緊急かつ便利な治療へのアクセスに対するニーズの高まり、スマートフォンの普及、患者中心の医療への注目の高まり、個別化された患者ケアの重要性の高まりなどが挙げられる。 2021年のGMSA(Global System for Mobile Communications)レポート「The Mobile Economy 2021」によると、2020年のスマートフォン普及率は北米が最も高く82%である。 2025年末には85%に達すると予測されている。 北米には、急患アプリ市場の既存・新興プレーヤーが複数存在し、成長を牽引している。 また、市場をリードする企業には、Medisafe Limited、Trial Card Incorporated、Wellth, Inc.、Vocera Communications、Twiage LLC、TigerConnect, Inc.などがある。 これらの企業は、コミュニケーションやコラボレーション、服薬アドヒアランス、コンサルテーションなど、さまざまな機能をカバーするモバイルアプリを提供している。 さらに、この地域の新興企業には、Well Health, Inc.、Amwell、Wellth, Inc.などがある。

ヨーロッパ CAGRが最も高い急成長地域

欧州は予測期間中に22.79%のCAGRを示すと推定される。 欧州の緊急ケアアプリ市場の成長を促進する要因には、遠隔医療と デジタルヘルスケア を促進するための規制状況の進化、およびデータプライバシーを確保するための政策強化が含まれる。 規制の分断は、欧州諸国間の遠隔医療の相互運用性を阻む大きな障壁の一つである。 欧州委員会(EC)は、デジタル単一市場計画(Digital Single Market Plan)やeヘルス行動計画(eHealth Action Plan 2012-2020)の採択など、この制限に対処するための措置を講じてきた。 eHealthアクションプランの下で、ECは法的アドバイスやトレーニングを通じてeHealth新興企業を支援する技術インキュベーターの拡大を奨励した。 2018年5月に欧州連合の一般データ保護規則(GDPR)が施行されたことを受け、いくつかのモバイルヘルスアプリはGDPRへの準拠を確保するためにプライバシーポリシーを修正した。 同法により、モバイルアプリは患者データ収集について患者の同意を得ることが義務付けられている。 このような要因が地域市場の成長を促進する。

アジア太平洋地域には、デジタルヘルスケアの展望にまたがる様々な既存および新興のmHealth企業がある。 例えば、Allm, Inc.は日本におけるキープレイヤーであり、Chunyu Yishengは中国におけるキープレイヤーである。 韓国や中国のような国々は、すでに5Gの成長を目の当たりにしている。 一方、アジア太平洋地域の他の新興国は4Gの着実な成長を報告しており、5Gはまだ初期段階にある。 アジア太平洋地域の新興国は、知識不足、テクノロジーへの不慣れ、接続性の問題、モバイルヘルスをサポートする国の政府規則などの問題に苦慮している。 遠隔医療が禁止されている韓国でも、疫病の流行により一時的に利用が許可され、ビジネスを後押ししている。

中南米では、緊急で便利な医療へのアクセスに対する需要の増加や、個別化された患者中心の医療に対する需要の高まりなどが発展の主な要因となっている。 さらに、スマートフォンの普及が進み、技術統合が進んでいることも、市場の成長にプラスの影響を与えている。

中東とアフリカでは、主な市場促進要因は、緊急で便利なケアへのアクセスに対する需要の増加、スマートフォンの普及、患者中心のヘルスケアへの重点の高まり、個別化された患者ケアの重要性の高まりである。 さらに、中東とアフリカの新興mHealth新興企業は、ベンチャーキャピタル企業からの資金投資への関心を目の当たりにしている。 例えば、2018年4月のVula Mobileの資金調達ラウンドは、資金調達総額を0.17億米ドルにした。 同様に、Vezeeta.comは2020年2月の最新の資金調達ラウンドで4000万米ドルを確保した。 新興のmHelath新興企業へのこのような資金投資は、市場の成長を促進する。

緊急ケアアプリ市場のセグメンテーション分析

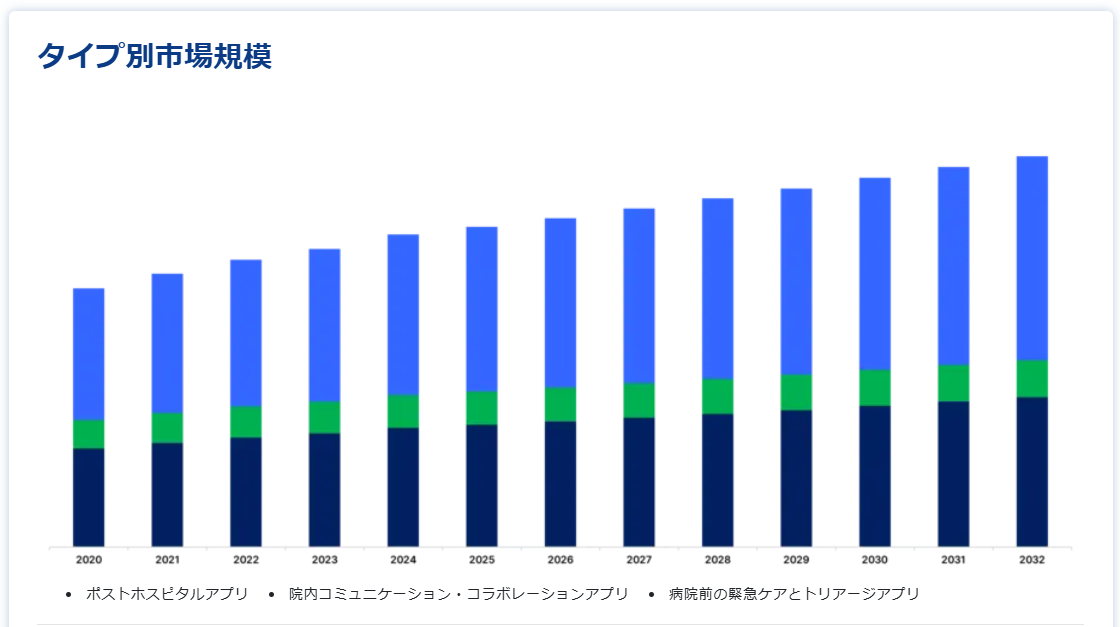

タイプ別

市場は、病院後アプリ、病院内コミュニケーションおよびコラボレーションアプリ、病院前救急ケアおよびトリアージアプリに二分される。 病院後アプリセグメントが世界市場シェアを独占し、予測期間のCAGRは23.94%と推定される。 ポストホスピタルアプリは、病院を越えて患者ケアを拡張する。 このようなアプリは、服薬アドヒアランスの向上、患者と医療提供者間のコミュニケーションとコラボレーションの強化、回復した患者のリハビリテーション支援などの役割を果たす。 病院退院後のアプリは、服薬アドヒアランス、リハビリテーション、医療提供者とのコミュニケーション・連携アプリにさらに細分化されています。 服薬アドヒアランスアプリは、患者の治療計画遵守を支援し、病院外での生活の質と患者のケアを向上させます。 さらに、服薬アドヒアランスアプリの成長を促進する要因としては、服薬アドヒアランス違反による医療制度が負担するコストの増加、入院の増加による医療インフラの負担増、服薬アドヒアランス違反による患者の死亡率の大幅な上昇などが挙げられます。

さらに、リハビリテーションアプリは、脳卒中、外傷、心臓疾患、その他の疾患から回復する患者を支援する。 リハビリアプリの成長を促進する要因には、病院後のケアに対する需要の増加、治療後の認知機能などの障害、回復期間の長期化などがある。 ケア提供者のコミュニケーションとコラボレーションアプリは、患者と医師や看護師などの医療提供者間のコミュニケーションチャネルを改善する役割を果たす。

トリアージでは、患者の状態や必要なケアを判断するために、遠隔で患者をスクリーニングします。 トリアージ・アプリケーションは、病院前のプロセスをサポートし、救急部門に入院する前に患者の状態を分類するために開発されている。 病院前救急ケアアプリを提供する企業には、Twiage LLC、Allm Inc.、General Devices、Zoll Medical Corporation(旭化成グループ)、Doximity, Inc.などがある。 病院前救急ケアとトリアージ・アプリは、救急隊と病院間のコミュニケーション・チャンネルを改善し、患者が到着する前に臨床スタッフがより良い準備をすることを可能にする。 これらのアプリは、救急隊員と病院スタッフが医療記録や検査報告書などの患者データを安全に交換することを可能にする。 病院側は患者の到着をリアルタイムで追跡でき、救急隊員は病院までの最短ルートを見つけることができる。 これらのアプリは、応答時間を短縮し、患者の転帰を改善するのに役立ちます。

適応症別

市場は脳卒中、外傷、心疾患、その他に区分される。 交通事故は外傷の顕著な原因の1つである。 交通事故の発生件数の増加に伴い、世界人口における外傷の有病率も増加している。 世界保健機関(WHO)が2018年12月に発表した交通安全に関する世界現状報告書では、交通事故は世界で約135万人の死因を占めている。 こうした交通事故の大半は低・中所得地域で発生している。 また、Survivor Recovery Servicesという事業者が作成した「外傷回復サービス」と、Pulsaraという事業者が作成した「Pulsara」は、外傷のために使用される最も人気のある緊急ケアアプリの2つである。 外傷回復サービスアプリは、外傷に苦しむ患者に教材を提供する。 一方、Pulsaraでは、救急隊員が外傷レベルを割り出すことができるため、臨床スタッフはそれに応じてケアチームを動員することができる。

脳卒中は世界中の人々に影響を及ぼし、主要な死因のひとつでもある。 2020年1月に発表された報告書「心臓病と脳卒中の統計-2020年最新版:米国心臓協会からの報告」によると、虚血性脳卒中は、米国で発生する脳卒中の大部分(87%)を占めています。 Pulsaraは、脳卒中患者の入院プロセスを簡素化するモバイルアプリを提供し、病院の救急隊員と臨床スタッフがより効率的に機能することを可能にします。 さらに、救急医療サービス(EMS)チームは、医療データとバイタルに基づく病院前の脳卒中スコアで患者チャンネルを作成する。 EMSはアラートを送信し、写真やビデオなどの患者データを共有することで、病院に到着する前に患者を登録することができる。 病院はアラートを受信するケアチームをカスタマイズできるため、脳卒中チームを遅滞なく起動させることができる。 さらに、このアプリを使えば、病院はビデオ通話で救急隊とつながり、脳卒中チームをどの程度活性化させる必要があるかを判断することができる。

緊急ケアアプリ市場のセグメンテーション

タイプ別(2021年~2033年)

ポストホスピタルアプリ

院内コミュニケーション・コラボレーションアプリ

病院前の救急医療とトリアージアプリ

適応症別(2021~2033年)

外傷

脳卒中

心臓疾患

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の緊急ケアアプリ市場規模分析

9. 北米の緊急ケアアプリ市場分析

10. ヨーロッパの緊急ケアアプリ市場分析

11. APACの緊急ケアアプリ市場分析

12. 中東・アフリカの緊急ケアアプリ市場分析

13. ラタムの緊急ケアアプリ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***