世界のガラス製造市場(2025年~2033年):製品別、用途別、地域別動向分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

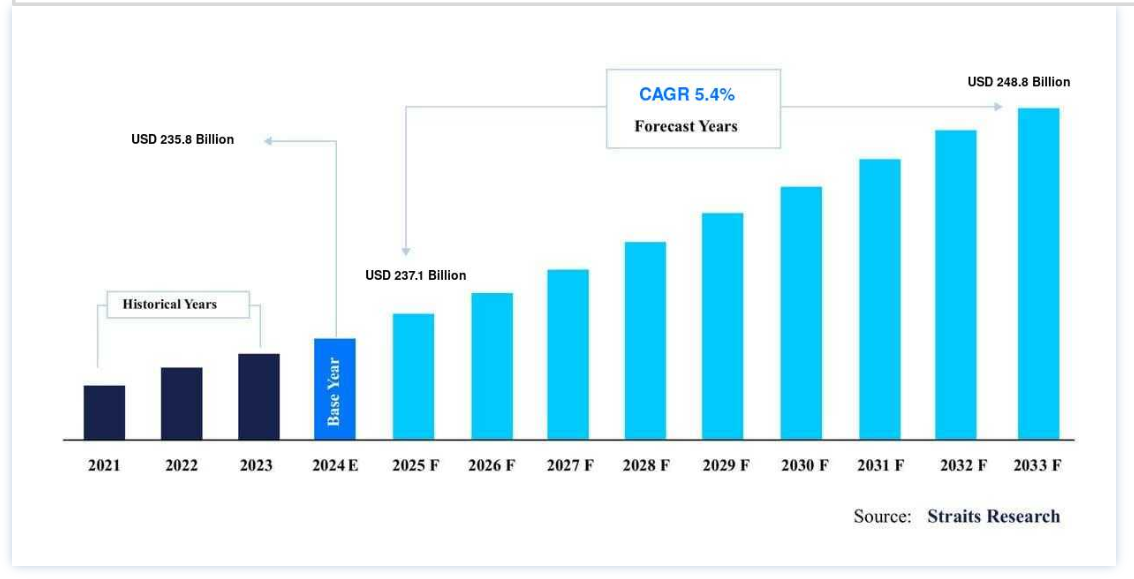

世界のガラス製造市場規模は、2024年には2,358億米ドルとなり、2025年には2,371億米ドルから、予測期間中(2025-2033年)のCAGRは5.4%を示し、2033年には2,488億米ドルに達すると予測されています。

ガラスは、包装、建築、自動車、エレクトロニクスなど様々な産業で重要な役割を果たしている。 建築・建設分野では、環境に配慮した持続可能なプロジェクトの急速な拡大により、建築用ガラスの需要が急増しています。 補助金や容積率(FAR)規制の調整といった政府の優遇措置が、市場成長の機会をさらに生み出しています。

同時に、包装業界は特に食品・飲料分野でのガラス需要の増加に寄与しています。 ガラスはそのリサイクル性と優れた材料特性から、特にアルコール飲料の包装において好まれ、錫のような代替品よりも優れている。

例えば、2021年には、スイスやトルコとともに、欧州20カ国以上の製造工場で833億本以上のボトルや瓶が生産され、この地域は容器生産の世界的な拠点となっている。

ガラス製造市場の動向

消費者使用後のガラス製品に対する材料回収施設の採用増加

材料回収施設(MRF)の導入が増加していることは、世界のガラス製造市場における顕著な傾向である。 MRFは、消費者処理後のガラス廃棄物を現場で洗浄したり、二次処理業者に送ったりして選別・処理する上で極めて重要な役割を果たしている。 この処理によって再生ガラス(カレット)の利用が大幅に促進され、ガラス製造における原材料への依存度が低下する。 例えば、ニューヨークのガラスリサイクル率は約50%を誇り、MRFのガラス回収率は70%に達している。

こうした取り組みは、持続可能な製造を促進するだけでなく、廃棄物を最小限に抑え資源を節約することで循環型経済にも貢献している。 持続可能性が優先されるようになるにつれ、MRFの採用は環境に優しいガラス製造のさらなる進歩を促進すると予想される。

ガラス製造市場の成長要因

建築・自動車分野からの需要の急増

世界のガラス製造市場の成長を牽引しているのは、建築分野と自動車分野である。 建築分野では、ガラスはその多用途性と審美的な魅力から、ファサード、窓、ドア、内装間仕切りなどに幅広く使用されている。

例えば、ドバイのブルジュ・ハリファは、太陽熱を抑えながら自然光を利用することでエネルギー効率を最適化するために、先進的なガラスパネルを利用している。 持続可能な建築の台頭は、熱伝導を最小化しエネルギーコストを削減する低放射率(Low-E)ガラスのようなエネルギー効率の高いガラス製品に対する需要をさらに増大させている。

自動車分野では、電気自動車(EV)の生産台数の急増により、フロントガラス、ルーフ、ディスプレイ用の軽量・高強度ガラスの需要が高まっています。 例えばテスラでは、革新的なガラス技術によって車両の効率と乗客の安全性を向上させています。 このような進歩は、二酸化炭素排出量削減の世界的な推進と相まって、最新のガラス・ソリューションの需要に拍車をかけており、各業界で不可欠なものとなっている。

容器ガラス製造における温度ソリューションの需要増加

ガラス製造業界では、特に容器ガラスの製造工程で高温になるため、正確な温度制御が求められます。 最適な生産を保証するために、温度センサーは長期間にわたって正確で一貫した測定値を提供する必要があります。 このようなセンサーに対する高度な材料と技術の需要は、業界の精度に対するニーズを満たすために高まっています。

例えば、産業用センサー技術の主要企業であるJUMO India Pvt. Ltd.は、セラミック製浸漬スリーブを開発した。 これらの部品は、製造工程における温度変動を効果的に緩和し、ガラスが望ましい品質と一貫性で製造されることを保証します。

センサーに高性能材料を使用することで、メーカーは温度変動の制御を維持し、欠陥のリスクを低減し、効率を向上させることができる。 このような温度制御の技術革新は、製品の品質、エネルギー効率、操業の信頼性を高めるため、容器用ガラスの世界的な需要を促進する上で極めて重要である。

ガラス製造市場の阻害要因

大気中のガス排出と微粒子の増加

ガラス製造工程は、二酸化炭素(CO2)、二酸化硫黄(SO2)、窒素酸化物(NOx)を含む燃焼副産物の著しい排出の原因となる高温を必要とし、非常にエネルギー集約的である。 さらに、炉の排出ガスから放出される微粒子には粒子状物質(PM)が含まれており、この粒子状物質には大気汚染や毒性増大の原因となる微量の金属が含まれている。

これを軽減するため、電気集塵装置(ESP)やバグハウスフィルターの設置など、ダスト排出を捕捉するための配管末端防止技術が採用されている。 これらの技術は、95~99%の集塵効率を達成することができ、その結果、排出濃度は20mg/m³と低くなる。

しかし、こうしたシステムの設置やメンテナンスにかかるコストが高いため、その利用は大規模な製造工場に限られ、小規模な事業所にとっては、こうしたソリューションを採用して環境への影響を減らすことが課題となっている。

ガラス製造市場の機会

製造・加工プロセス改善のためのコンピュータ・シミュレーション重視の高まり

プロセス改善のためのコンピュータ・シミュレーション重視の高まりは、世界のガラス製造市場に大きなチャンスをもたらしている。 シミュレーション技術の進歩は、製造の様々な段階を最適化し、持続可能性を高め、コストを削減するのに役立っている。 例えば、容器ガラス、板ガラス、ソーラーガラス、アートガラスなど、ガラス製造におけるコンピュータシミュレーションの利用は、原材料、エネルギー、廃棄物の削減において大幅な節約をもたらしました。

著名なガラス・コンサルタント会社であるセルシアンは、数値流体力学(CFD)で使用されるシミュレーション・ソフトウェアの新バージョン、GTM-Xを発表した。 このツールにより、メーカーは生産品質と歩留まりをより高い精度で予測できるようになり、生産工程における製品品質の向上やエネルギー消費量の削減など、業界の主要なニーズに対応できるようになります。 このようなシミュレーション技術を活用することで、ガラス産業はより効率的な製造プロセスを実現し、運用コストを削減し、持続可能な生産に対する高まる需要に応えることができ、この分野の成長と革新に新たな道を開くことができます。

地域別インサイト

アジア太平洋: 市場シェア38.62%の圧倒的地域

アジア太平洋地域は、大手メーカーの存在と、特に中国における近代的生産技術への多額の投資により、ガラス製造市場をリードする態勢を整えている。 板ガラス製造の世界的リーダーである中国は、豊富な原材料、熟練した労働力、先進技術、戦略的な地理的優位性などの恩恵を受けています。 これらの要素を総合すると、中国がこの地域の優位性の最大要因として位置づけられ、ガラス生産における市場成長と技術革新を牽引している。

欧州 年平均成長率5.2%の急成長地域

欧州は世界のガラス市場の約29.54%を占めており、技術革新、優れた製品品質、熟練した労働力がその原動力となっている。 ドイツや英国のような国々は、エネルギー効率、排出抑制、リサイクルプロセスにおける持続可能性を高めるための研究開発に注力している。 さらに、Schott AGやGerresheimer AGのような主要企業が、業界の発展に重要な役割を果たしている。 このような努力により、欧州は技術革新と持続可能なガラス製造の拠点として位置づけられている。

各国の洞察

中国 – 中国はガラス生産の急成長と、量より質を重視する政府の生産能力代替政策により、世界のガラス市場を支配している。 ガラス機械メーカーの拠点である広東省は、世界のガラス機械産業の約20%を占めている。

このような地域的な強みと、建築や自動車用途における高品質ガラスへの国内需要の高まりが相まって、中国は市場の成長軌道を押し上げる重要なプレーヤーとして位置づけられている。

米国-米国は世界の板ガラス生産量の約21%を占めており、強化ガラスと断熱ガラスが全板ガラス製品の60%を占めている。 エネルギー効率の高い合わせガラス、低放射ガラス、耐損傷ガラスへの需要の高まりが、特に建設分野での市場拡大の原動力となっている。

米国市場は、技術の進歩、堅調な建設活動、持続可能な建材を促進する政府の奨励策によって繁栄し、技術革新と生産のリーダーとしての役割を確固たるものにしています。

ドイツ – ドイツには、容器ガラス、板ガラス、実用ガラス、特殊ガラスの4つの主要部門を擁するドイツガラス産業連邦協会に代表される、体系化されたガラス産業がある。 ドイツのガラスメーカーの約80%が協会に加盟しており、高い水準と技術革新を保証している。

先進的な製造技術とエネルギー効率の高いガラス製品に注力するドイツは、建築、自動車、特殊産業など幅広い用途で、欧州のガラス市場において極めて重要な位置を占めている。

インド – インドでは、旭硝子が65%のシェアで市場をリードしており、「万人のための住宅」、RERA、エネルギー効率に優れた製品に対する需要の増加といった取り組みがその要因となっている。 都市化の急速な進展とメーカーによる投資が市場をさらに後押ししている。 さらに、自動車生産の拡大や政府の制度がガラス産業の発展を後押ししており、インドはその成長可能性を利用しようとする国内外のメーカーにとって有望な市場となっている。

イタリア – イタリアは最大のガラス生産・輸出国の一つとして、世界のガラス産業において重要な役割を果たしている。 AGCグラス・ヨーロッパやヴェトリ・スペシャリSpAのような企業が、イタリア市場での存在感を高めている。 高品質で革新的なガラス製品で知られるイタリアは、国際市場に幅広く輸出している。 特殊ガラスや装飾ガラス製造における専門知識が、デザインと職人技のリーダーとしてのイタリアの名声を支えている。

各社の市場シェア

ガラス製造市場の主要プレーヤーは、先進的な製造技術に投資し、製品を強化し市場でのプレゼンスを拡大するために、提携、買収、パートナーシップなどの戦略を追求している。

新興市場プレーヤー

世界最大のガラスメーカーであるサンゴバンは、世界市場で26%の圧倒的なシェアを占めている。 世界76カ国で事業を展開するサンゴバンは、広範な製品ポートフォリオ、広大な流通網、技術革新への強いこだわりにより、マーケットリーダーとしての地位を確固たるものにしています。 サンゴバンは、建築、自動車、産業用など様々な分野で高品質なガラス・ソリューションに取り組んでおり、そのグローバルなプレゼンスの維持に大きく貢献しています。

AGC旭硝子株式会社もまた、欧州、アジア太平洋、北米、中東・アフリカで事業を展開するガラス製造業界の大手企業である。 旭硝子は、自動車用ガラスや建築用ガラスなど幅広いソリューションを提供し、特に自動車業界や建築業界に貢献している。 AGC旭硝子は革新的な製品を提供し続けることで、複数の地域で競争力を維持している。

セグメンテーション分析

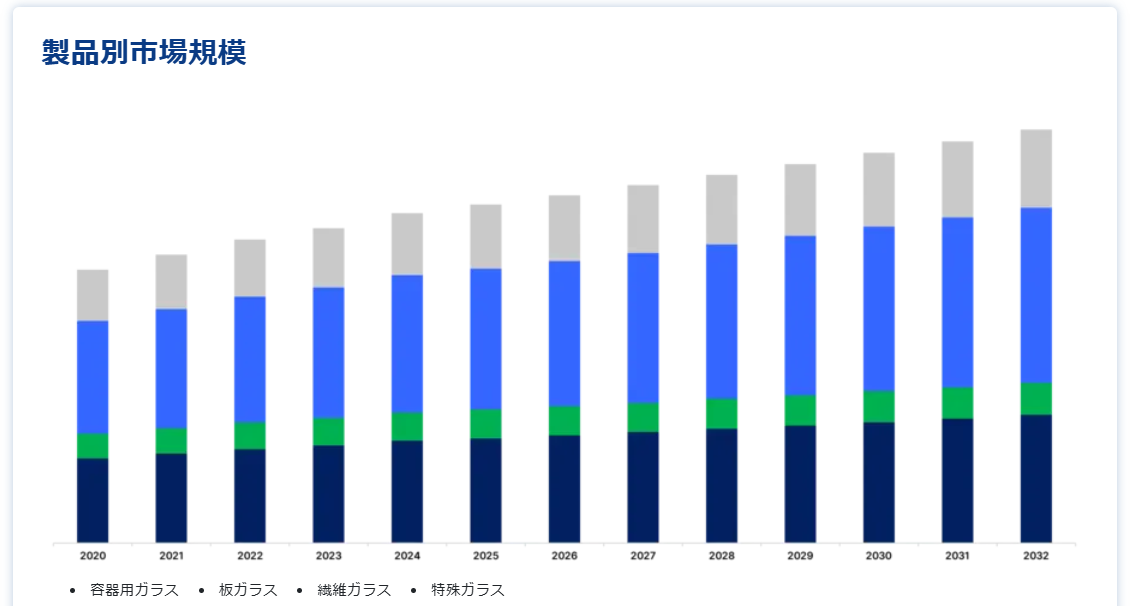

製品別

容器用ガラスセグメントが最大の市場収益で市場を支配

容器用ガラスは、特にスピリッツやワインのようなアルコール飲料の包装に広く使用されており、市場需要の大部分を占めている。 このタイプのガラスは、ボトル、ジャー、ボウルなどの耐久性のあるガラス容器の製造にも使用されている。 水に溶けない酸化物を多く含むため耐薬品性があり、食品や飲料の保存に最適である。

2022年、ドイツガラス工業連盟は460万トンの容器用ガラスの販売量を報告し、前年比4.3%増を記録した。 持続可能なパッケージングへの需要が高まる中、メーカーは再生可能エネルギーを採用して環境に優しい容器用ガラスを製造しており、ブランドの持続可能性目標に合致している。

用途別

包装用途セグメントが最大の市場収益を占める

ガラスはその不浸透性と不活性な特性から、食品・飲料用の優れた包装材料として高く評価されている。 有害な化学物質が内容物に溶出する心配がなく、熱、溶剤、光に対する耐性が製品の品質を保ちます。 ガラスは化粧品パッケージにも広く使われており、繊細な製品に汚染のない安定したソリューションを提供している。

2024年10月、エスティ ローダー カンパニーズはStrategic Materials Inc.と提携して化粧品用ガラスのリサイクルを推進し、化粧品業界における持続可能なパッケージングと循環型社会への取り組みにおけるこの素材の役割を強調している。

ガラス製造市場のセグメンテーション

製品別(2021-2033)

容器用ガラス

板ガラス

繊維ガラス

特殊ガラス

用途別 (2021-2033)

パッケージング

自動車および輸送

建設

電気・電子

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のガラス製造市場規模分析

9. 北米のガラス製造市場分析

10. ヨーロッパのガラス製造市場分析

11. APACのガラス製造市場分析

12. 中東・アフリカのガラス製造市場分析

13. ラタムのガラス製造市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***