世界の自動車用アクスル市場(2025年~2033年):タイプ別、用途別、車両タイプ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

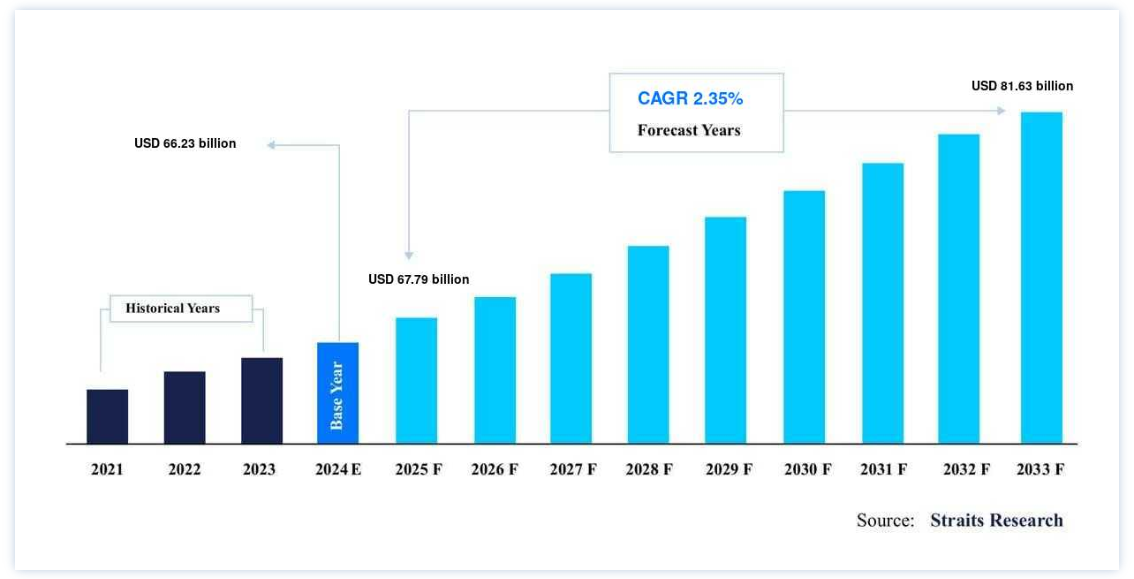

自動車用アクスルの世界市場規模は、2024年には662.3億米ドルとなり、2025年には672.3億米ドルから、2033年には816.3億米ドルに成長すると予測されています。2025年の7,900億ドルから2033年には816.3億ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は2.35%と予測されています;

自動車用アクスルは、自動車のドライブトレインにおける重要なコンポーネントであり、車輪を自動車のフレームに接続し、車輪の回転を可能にします。 車両の重量を支え、安定性を確保し、エンジンから車輪に動力を伝達する上で重要な役割を果たしている。 世界の自動車用アクスル産業は自動車製造に不可欠であり、自動車の安全性、性能、効率といった要素に影響を与える。

燃費、耐荷重、安全性の強化が重視されるようになり、先進的な車軸の需要が急増している。 この市場は、自動車セクターの拡大、電気自動車(EV)の技術進歩、排出ガス削減と安全性向上を目的とした政府の厳しい規制によってさらに牽引されている。

自動車産業が電動化に向かう中、アクスル市場は、従来の内燃エンジン車と電気自動車の両方の進化するニーズに対応するため、大きな変革期を迎えている。 このようなシフトはアクスル設計の将来を形成し、アクスルが車両性能、持続可能性、安全性を最適化する上で重要な役割を果たすことを確実にしています。

自動車用アクスルの市場動向

軽量アクスル需要の高まり

自動車メーカーが燃費の向上と排出ガスの削減に努める中、軽量アクスルの需要が大幅に伸びている。 この傾向は、カーボンフットプリントをターゲットとする厳しい規制がメーカーにアルミニウムや複合材料などの軽量材料の採用を促していることが背景にあります。 従来の鉄製部品をこれらの軽量な代替品に置き換えることで、自動車はより優れた性能と効率指標を達成することができる。

例えば、米国エネルギー省は、車両の重量をわずか10%減らすだけで、燃費を6~8%向上させることができると強調しており、軽量アクスルが車両全体の効率に大きな影響を与えることを示している。

電気自動車とハイブリッド車のアクスルの革新

電気自動車とハイブリッド車の急速な台頭は、アクスル設計、特にEアクスルの開発に大きな革新をもたらしました。 これらの先進的なコンポーネントは、電気モーターとドライブトレインの技術を組み合わせて、スペースを最適化し、性能を向上させます。 自動車メーカーがEVの効率と性能の最大化に注力する中、E-アクスルの進化はこうした要求に応える上で重要な役割を果たしている。

例えば、国際エネルギー機関(IEA)の報告によると、世界の電気自動車販売台数は2022年に1,000万台に達し、前年比55%増となります。

このEV販売の急増は、成長する電気自動車市場に合わせた革新的なアクスル・ソリューションの必要性をさらに加速させる。

自動車用アクスル市場の成長要因

自動車セクターの成長

世界の自動車産業は、特に発展途上国における自動車需要の高まりに後押しされ、力強い成長を遂げている。 中間層の拡大と都市化の進展は、自動車の販売と生産を促進する主な要因であり、その結果、車軸のような自動車部品の需要が高まっている。

自動車産業が成長するにつれ、自動車の性能、安全性、効率を支える高度な車軸のニーズも高まっている。

例えば、世界銀行の報告によると、世界の自動車生産台数は2021年に約9,000万台に達する。 この成長は、自動車、ひいてはそれを機能させる自動車部品(アクスルを含む)に対する需要の高まりを反映している。

厳しい排ガス規制

より厳しい排ガス規制をクリアしなければならないという政府からの圧力の高まりは、自動車業界における技術革新の大きな原動力となっている。 メーカーは、より環境に優しい自動車を設計することを余儀なくされており、これには、燃費の向上とカーボンフットプリントの削減のためのアクスルシステムの改良が含まれる。 こうした規制の圧力は、車両全体の排出量削減に貢献する軽量でエネルギー効率の高いアクスルの開発を後押ししている。

例えば、欧州委員会の2021年報告書によると、EUは2050年までに輸送による温室効果ガス排出量を90%削減することを目指している。

この野心的な目標は、電気自動車へのシフトを加速させるだけでなく、自動車効率を高める高度なアクスル技術に対する強い需要を生み出し、自動車メーカーがこうした環境目標を達成するのに役立つ。

市場抑制要因

EV向けの設計と統合の複雑さ

電気自動車およびハイブリッド車には、電気パワートレインやバッテリー システムとシームレスに統合できる車軸が必要であり、設計およびエンジニアリング上の大きな課題が生じます。 これらの車軸は、軽量でありながら堅牢で、EV特有の電力要件に対応できなければなりません。 このような車軸の設計は複雑であるため、広範なエンジニアリングリソースと専門的な専門知識が必要となり、開発プロセスが遅れる可能性があります。

米国エネルギー省が指摘しているように、こうしたエンジニアリング上の課題を克服することが、電気自動車部品の市場投入時期の遅れと生産コスト上昇の主な要因となっています。 このような複雑さは、急速に進化するEV市場に合わせた高度なアクスル・システムの生産規模を拡大することが困難な量産メーカーのコストを増大させる。

市場機会

アフターマーケット・サービスへの注力

拡大する自動車アフターマーケットは、アクスルメーカーにとって、交換部品や改修サービスを提供する大きなチャンスです。 自動車が走行距離を重ねるにつれて、車軸のような重要部品のメンテナンスや交換の必要性が高まり、アフターマーケット・サービスにとって収益性の高い市場となる。

例えば、Automotive Aftermarket Suppliers Association(AASA)は、世界の自動車アフターマーケットは2025年までに1兆ドルを超えると予測している。

この成長は、車の所有者が性能と安全性を維持しながら車の寿命を延ばそうとしているため、アクスル交換を含むメンテナンスと修理サービスの需要が増加していることに後押しされている。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は、強固な自動車製造基盤、大手自動車メーカーの存在、先進自動車技術に対する高い需要によって、世界市場をリードしている。 この地域は、確立されたサプライチェーン、広範な研究開発能力を誇り、特に消費者の嗜好の変化や、排出ガスと燃費効率に関する規制の圧力に対応するため、技術革新に力を入れている。

同地域はまた、電気自動車(EV)技術への投資も盛んで、電気駆動系に合わせたアクスルシステムの開発につながっている。 より強力で堅牢なアクスルシステムを必要とするSUVやトラックの人気が高まっていることも、北米の需要をさらに押し上げている。

米国経済分析局によると、自動車産業は2021年に米国経済に2,310億ドル貢献しており、この地域の全体的な経済実績におけるこの分野の重要性が浮き彫りになっている。

EVの普及が加速するにつれて、特殊なアクスル・ソリューションに対する需要は拡大し続けており、北米は世界の自動車用アクスル市場において重要なプレーヤーとなっている。

欧州: 急成長する地域

欧州は世界市場で2番目に大きな地域であり、自動車産業が深く根付いていることと、電動化と持続可能性に力を入れていることがその理由である。 欧州のメーカーは、特にEUが進めている自動車の二酸化炭素排出量削減の取り組みの下、厳しい環境規制に適合する軽量で効率的なアクスルシステムの開発にますます力を入れている。

欧州では電気自動車(EV)の成長が重要な推進力となっており、ノルウェーが導入の先頭を走っている。 欧州自動車工業会(ACEA)によると、EUにおける電気自動車とハイブリッド車の販売台数は2021年に180万台に急増し、前年比63%増を記録した。

このようなEV需要の増加は、電気およびハイブリッドパワートレイン特有の要件を満たすように設計された特殊アクスルの必要性に拍車をかけ、世界の自動車用アクスル市場における欧州の地位をさらに強固なものにしている。 同地域が持続可能性を推進するにつれて、電動化車両に合わせた高度なアクスル市場は大きく成長すると予想される。

各国の洞察

米国:米国は自動車セクターの最大手であり、強力な製造基盤と技術とイノベーションへの莫大な投資を行っている。 同国における電気自動車や自律走行車の推進は、車軸市場に変化を迫っている。 例えば、 米国経済分析局は、2021年に米国で自動車産業が約2310億ドルの利益をもたらし、経済にとって重要であることを指摘している。

中国:中国は世界で最も重要な自動車市場の本拠地であり、自動車需要はロケット・スピードで成長している。 かなりの割合が電気自動車である。 このため、同国は電気自動車技術に資金を費やさざるを得ず、その結果、車軸が改善された。 例えば、中国汽車工業協会の2021年の報告書によると、中国の自動車工場からは2600万台の自動車がロールアウトした。

日本:日本は、トヨタ、ホンダ、日産などの大手メーカーを擁する自動車技術と技術革新の大国である。 この国は電気自動車やハイブリッド車の生産に取り組んでおり、車軸の設計やアプリケーションに影響を与えている。 例えば、日本自動車工業会(JAMA)によると、2023年には国内で約890万台の自動車が生産され、これは自動車用アクスルの需要に大きく貢献する驚異的な数字である。

インド:インドは自動車産業にとって重要な市場になりつつあり、自動車生産が急ピッチで伸びており、中産階級が拡大している。 小型商用車や電気自動車の成長も、車軸の動向に影響を与えている。 例えば、インド自動車工業会(SIAM)によると、同国では2023年に約2,590万台の自動車が生産され、アクスルなどの自動車部品市場が成長していることが示されている。

ブラジル:ブラジルの自動車セクターは、乗用車と商用車の生産台数が多く、発展している。 より持続可能な自動車ソリューションへの関心の高まりなど、現地の需要に合わせて進化している。

英国:英国の自動車セクターは、ジャガー・ランドローバーやミニといった著名なメーカーが牽引する、高級車やスポーツカーに注力していることで知られている。 近年、この地域は電動化や持続可能性といったトレンドを受け入れており、環境に配慮した技術への業界のシフトを反映している。 例えば、自動車工業会(SMMT)の報告によると、2024年上半期に英国で生産された自動車は約30万9,917台であった。

セグメンテーション分析

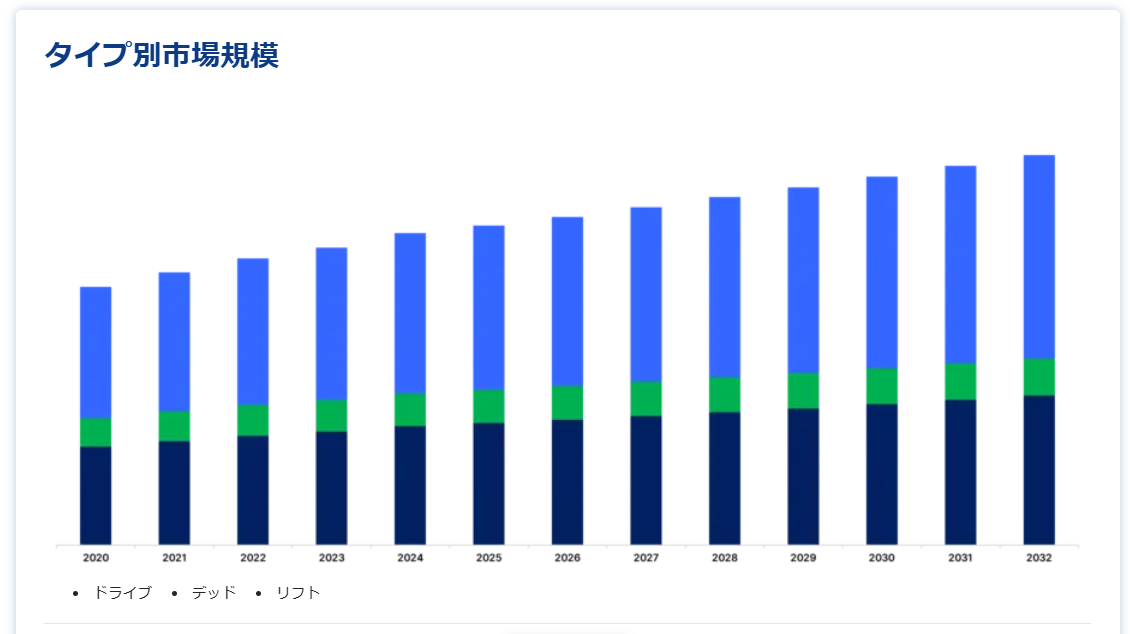

タイプ別

フロントアクスルとリアアクスルの両方を含むドライブアクスルセグメントは、エンジンの動力を車輪に伝達する上で重要な役割を果たしている。 このセグメントは、自動車の性能と安全性を高める上で重要であるため、大きな成長を遂げている。 ドライブアクスルは、特に燃費とドライビングダイナミクスを向上させる先進ドライブシステムの統合により、効率と性能を向上させるために不可欠です。

例えば、米国運輸省は、車両力学におけるドライブアクスルの重要な役割を強調し、トラクションと安定性に影響を与えている。 自動車技術の進歩に伴い、高性能ドライブアクスルの需要は今後も増加すると予想される。

用途別

フロントアクスル部門は、特に乗用車と小型商用車市場において圧倒的な強さを誇っている。 これは、車両の安定性とハンドリングに直接影響するステアリングと荷重移動において、フロントアクスルが重要な役割を担っているためである。 独立したフロント・サスペンション・システムの採用が拡大していることは、快適性と車両制御の向上に寄与しており、フロント・アクスルの需要をさらに高めている。

例えば、米国高速道路交通安全局(NHTSA)は、車両の安全性、特に悪条件下での制御性向上におけるフロントアクスルの重要性を強調している。 この要素は消費者にとって重要な考慮事項となっており、フロントアクスルの市場シェアを押し上げている。

自動車タイプ別

乗用車セグメントは、世界的な自動車生産台数の増加とパーソナルモビリティに対する消費者の嗜好に後押しされ、自動車用アクスル市場の最大かつ最も重要な牽引役であり続けている。 このセグメントには、コンパクトカーからSUVまで幅広い車種があり、性能、安全性、燃費効率を確保するために高度なアクスル技術に大きく依存しています。

例えば、世界銀行が報告しているように、世界の自動車生産台数は2021年に9,000万台近くに達し、乗用車が引き続きアクスル需要の大半を占めている。 消費者の嗜好がよりエネルギー効率の高い持続可能な自動車へとシフトする中、乗用車セグメントは自動車用アクスルの技術革新の重要な原動力であり続けるだろう。

自動車用アクスル市場のセグメント

タイプ別(2021年〜2033年)

ドライブ

デッド

リフト

用途別(2021-2033)

フロント

リア

車種別(2021~2033年)

乗用車

小型商用車(LCV)

大型商用車(HCV)

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用アクスル市場規模分析

9. 北米の自動車用アクスル市場分析

10. ヨーロッパの自動車用アクスル市場分析

11. APACの自動車用アクスル市場分析

12. 中東・アフリカの自動車用アクスル市場分析

13. ラタムの自動車用アクスル市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***