世界の血液スクリーニング市場(2024年~2032年):技術別、製品別、地域別予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

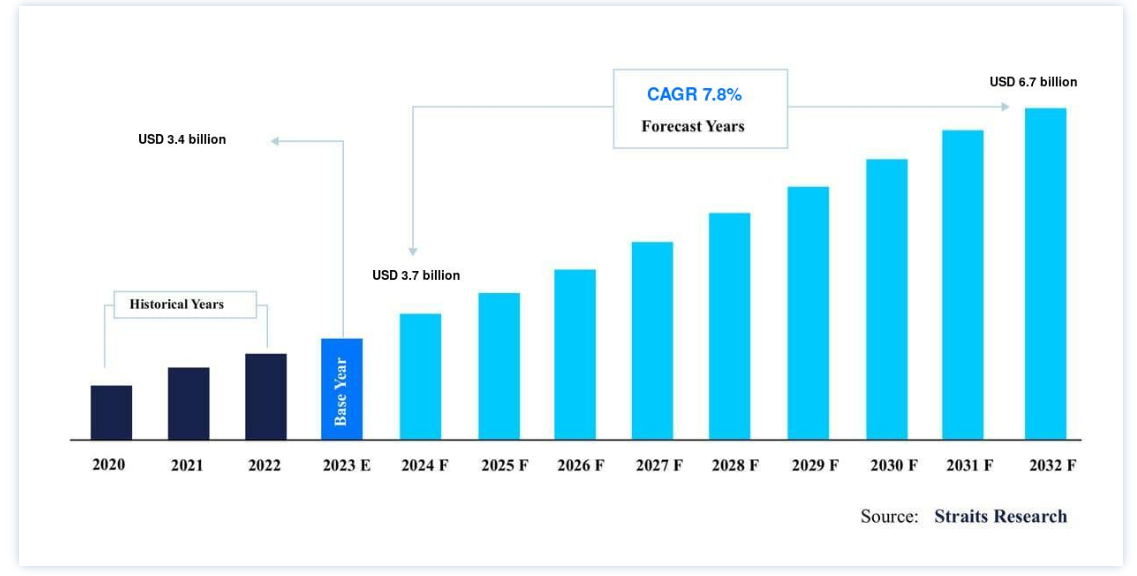

血液スクリーニングの世界市場規模は、2023年には34億米ドルと評価され、予測期間(2024-2032年)には67億米ドルに達し、年平均成長率7.8%を記録すると予測されています。

献血の増加、感染症の発生率の増加、政府の活動はすべて血液スクリーニング市場シェアの推進に役立っている。

血液スクリーニングは、感染症、遺伝的問題、その他の健康問題を発見・特定するためにサンプルを検査する。 このスクリーニングは、輸血やその他の医療行為に使用される前に、その安全性を保証するために提供された血液に対して行われることが多い。 血液スクリーニング検査は、ウイルス(HIV、B型肝炎、C型肝炎など)、細菌、寄生虫、抗体、特定の病気に関連する遺伝子マーカーなどの病原体を特定することができる

血液スクリーニング産業は、世界的な献血、輸血感染症に対する認識、医療目的での献血需要のため、大きく成長すると予測されている。 さらに、市場予測では、世界的な献血の急増が市場シェアの成長を推進する主要なドライバーとして浮上すると予測しています。 さらに、輸血感染症に対する意識の高まりが、血液スクリーニング産業拡大の主な原動力として浮上している

しかし、血液スクリーニング業界は、規制上の障壁という大きな制約に直面しており、世界的な市場機会を制限している。 さらに、規制枠組の定期的な更新や変更がさらなる障害となる可能性があり、企業はコンプライアンスを維持するために迅速な適応を余儀なくされる

ハイライト

製品タイプ別では、試薬とキットの売上高シェアが最も高い。

技術別では分子検査が市場を支配している。

病院ベースの検査室はエンドユーザー別市場に影響を与えた。

血液スクリーニング市場の成長要因

輸血需要の増加

慢性疾患、外科手術、外傷の増加により、輸血に対する世界的な需要が増加している。 この需要の増加には、提供された血液の安全性と純度を確保するための厳格な血液スクリーニング・プロセスが必要である。 世界保健機関(WHO)によると、非感染性疾患(NCDs)または慢性疾患は、毎年1,790万人の死亡の原因となっており、主な原因は心血管疾患であり、悪性腫瘍、慢性呼吸器疾患、糖尿病がこれに続く。 これら4つの疾病は、NCDによる早期死亡の80%以上を占めている。 その結果、これらの病気を治療するための輸血の必要性が高まり、安全でスクリーニングされた血液製剤に対する需要が高まっている。

さらに輸血は、大手術、臓器移植、出産関連処置などの外科的介入中やその後に頻繁に必要とされる。 世界中で実施される外科手術の数が増加しているため、輸血の需要が高まっている。 米国では、抜歯や開胸手術を含め、年間約6400万件の外科手術が行われている。 米国で最も一般的な手術は、急性虫垂炎を治療するために虫垂を切除する虫垂切除術である

さらに、事故や怪我、自然災害によって引き起こされる外傷症例では、患者を安定させ、失われた血液量を補充するために輸血を含む迅速な医療処置が必要となることがある。 世界的に、特に都市部や紛争地域で外傷が増加しているため、救急医療用の血液製剤の需要が高まっている。 世界保健機関(WHO)によると、傷害による死亡者は世界中で毎年440万人、全死亡者の約8%を占め、その多くが輸血を必要としている。

さらに、医療システムが様々な患者集団の需要に対応するために取り組む中で、血液の安全性を確保するための包括的な血液スクリーニング・プロセスと技術は、依然として重要である。

市場の抑制要因

厳しい規制遵守

米国のFDAや欧州のEMAのような規制機関は、血液製剤の安全性と品質を確保するために、徹底した血液スクリーニングの基準と基準を策定している。 これらの法律は、アッセイのバリデーション、品質管理、手順の文書化など、血液スクリーニングに関連する幅広いトピックを扱っている。 規制遵守の獲得と維持には、相当な財政的および人的資源が必要である。 血液スクリーニング施設は、機器購入、従業員教育、品質管理システム、および薬事業務の予算を組まなければならない。 例えば、Journal of Clinical Microbiology誌に掲載された研究によると、献血者スクリーニング検査施設におけるHIVおよびC型肝炎ウイルス(HCV)スクリーニングのための核酸検査(NAT)の実施コストは、検査量とインフラ要件によって異なるが、検査施設あたり160万米ドルから330万米ドルであった。

さらに、血液スクリーニング検査に対する厳しい規制要件は、新規市場参入者や新規技術にとって参入障壁となる可能性がある。 新しい血液スクリーニング製品の薬事承認を求める企業は、前臨床および臨床研究、薬事申請、コンプライアンス努力に多大な時間と資金を割かなければならない。 その結果、中小企業は規制の状況を乗り切り、より著名なメーカーと競争するために支援を必要とする可能性があり、技術革新と市場の多様性が制限される。

血液スクリーニング市場の機会

技術の進歩

核酸検査(NAT)、酵素結合免疫吸着測定法(ELISA)、次世代シークエンシング(NGS)など、血液スクリーニング技術の急速な進歩により、血液中の感染性生物や遺伝子マーカーをより正確に検出できるようになる見込みがある。 自動化、小型化、多重化の進歩は、より速く、より正確で、ハイスループットスクリーニングを可能にし、血液スクリーニング業務の効率を高めている。

同様に、NATは、提供された血液サンプル中のウイルス核酸の直接検出を可能にし、標準的な血清学的手法よりも高い感度と特異性を提供することで、血液スクリーニングを一変させた。 例えば、NATは感染の初期段階でウイルスRNAやDNAを検出できるため、感染から検出までの時間が短縮される。 この方法は、HIV、B型およびC型肝炎ウイルス、西ナイルウイルスの献血スクリーニングに一般的に使用されている。 スウェーデンでは、献血者のHIV、B型肝炎(HBV)、C型肝炎(HCV)のスクリーニングに核酸検査(NAT)を採用した場合のコストは、ウイルス感染の回避1件あたり1億100万クローネ(1270万米ドル)と予測されている。 獲得QALYあたりのコストは2200万クローネ(270万米ドル)である。

今後、NGS技術は遺伝物質のハイスループットな配列決定を可能にし、ウイルス検出、微生物同定、血液型タイピングなどの血液スクリーニング用途にとって貴重なツールとなる。 NGSベースのアッセイは多重化機能を提供し、1回の検査で多数の病原体や遺伝子マーカーの同時スクリーニングを可能にする。 例えば、NGSはウイルスの変異を正確に同定し、新しい病原体を検出し、血液感染症を説明するために使用される

地域分析

世界の血液スクリーニング市場シェアは、北米、欧州、アジア太平洋、中東・アフリカ、中南米に二分される。

北米が世界市場を支配

北米は最も重要な世界市場の株主であり、予測期間中は年平均成長率7.3%で成長すると推定されている。 北米市場は予測期間を通じて大きく成長した。 この地域の優位性は、献血者の増加、血液スクリーニング手順の普及、患者コストの低下によるものである。 さらに、この地域が世界市場で重要な地位を占めているのは、血液の安全性に関する国民の意識が高いためである。 例えば、米国赤十字社は、米国では毎年約680万人が献血を行っていると推定している

また、米国がん協会によると、米国だけでも2022年には約1,918,030人のがん患者が新たに発生し、609,360人が死亡すると予想されている。 米国では毎年680万人が献血を行っている。 これらの要素は、米国が優位な地位を維持することに貢献するだろう。 さらに、この分野の急速な研究スピードに対応するため、規制と償還の状況は常に発展している。 さらに、FDAはNGSに関する新たな規制方針を策定しており、これらの検査によって生成されるデータが正確で信頼できるものであることを保証しつつ、検査の技術革新を促進することが期待されている。

アジア太平洋地域: 急成長地域

アジア太平洋地域は、予測期間中に CAGR 7.6%を示すと予測されている。 アジア太平洋地域の市場は予測期間中に拡大すると予想される。 新興地域における主要企業による投資の増加、予想される規制当局の承認、患者の経済的負担の改善は、予測期間を通じてアジア太平洋地域における血液スクリーニングの需要を促進すると思われる。 さらに、アジア太平洋地域の主要貢献国には、中国、日本、インド、シンガポール、オーストラリアが含まれる。 2020年には、中国の1,550万人に対し、インドは1,270万人の献血を受けると予想される

さらに、インドの市場は中国や日本などの他のアジア太平洋諸国とは異なり、規制制限がより柔軟で、ほとんどの機器や材料が異なる国から輸入されている。 インドの市場は、国内外の企業による支出の増加により大幅に拡大すると予測されており、これにより効果的な検査をより安価に提供できるようになる。 インドでは臨床検査室や病院のネットワークが十分に分散しているため、血液スクリーニング技術の導入が加速している。

欧州が大きな市場シェアを占めている。 欧州市場で先進技術を搭載した新システムが導入されることで、予測期間を通じてスクリーニングシステムの需要が高まることが予想される。 例えば、2019年12月、F.ホフマン・ラ・ロシュは、献血者のスクリーニングに使用されるcobasジカ検査を欧州に導入した

さらに、2022年には、すべての献血者にNAATスクリーニングを義務付ける法律上の必要性から、NAAT技術が市場を席巻した。 ドイツの医療規制当局であるPaul-Ehrlich-Institutは、すべての献血者にHCVとHIVのNAT検査を義務付けている。

中南米、中東、アフリカは、市場が広大で浸透していないため、市場シェアは低い。 その結果、予測期間を通じてCAGRは低下すると予測される。

セグメント別分析

世界の血液スクリーニング市場は、製品タイプ、技術、エンドユーザーに基づいてセグメント化される。

製品タイプ別

市場はさらに、製品タイプ別に機器、試薬、キットに区分される。

キットと試薬のセグメントが世界市場を支配し、予測期間中も続くと予想されている。 試薬とキットは、血液検体中の特定の分析物、病原体、バイオマーカーを検出・同定するための血液スクリーニング検査で使用される必要な消耗品および生化学物質である。 酵素、抗体、プローブ、基質、緩衝液、その他の化学物質は、様々なスクリーニング手順で使用される一般的な試薬です。 キットには、あらかじめパッケージされた試薬、コントロール、キャリブレーター、アッセイコンポーネント、および使用説明書が含まれている場合があります。 酵素結合免疫吸着測定法(ELISA)、核酸増幅測定法(NAAT)、免疫蛍光測定法(IFA)のような特殊なスクリーニングアッセイを実施するための簡便で標準化された方法を提供します

さらに、試薬とキットはアッセイの感度、特異性、信頼性を確保し、血液スクリーニング検査室での正確で再現性のある結果を可能にする。 このセグメントの優位性は、キットと試薬の安価なコストと機動性に関連しており、小規模で遠方の血液バンクでの効率的な血液スクリーニングを可能にしている。

機器とは、様々なスクリーニング・アッセイやプロセスを実行するために必要なハードウェアや機器のことである。 これらの機器には、自動分析装置、核酸増幅システム、フローサイトメーター、ロボットリキッドハンドリングシステムなどの様々な技術が含まれる。 機器はサンプル処理、アッセイ前処理、結果の解釈、データ解析に不可欠である。 これらの機器は、ワークフローの効率を最大化し、アッセイの正確性と再現性を確保し、大量スクリーニング施設のスループット要件を満たすことを目的としています。 装置には、血液スクリーニングシステムの性能と能力を向上させるために、自動化、ロボット化、多重化などの高度な技術が含まれることがある

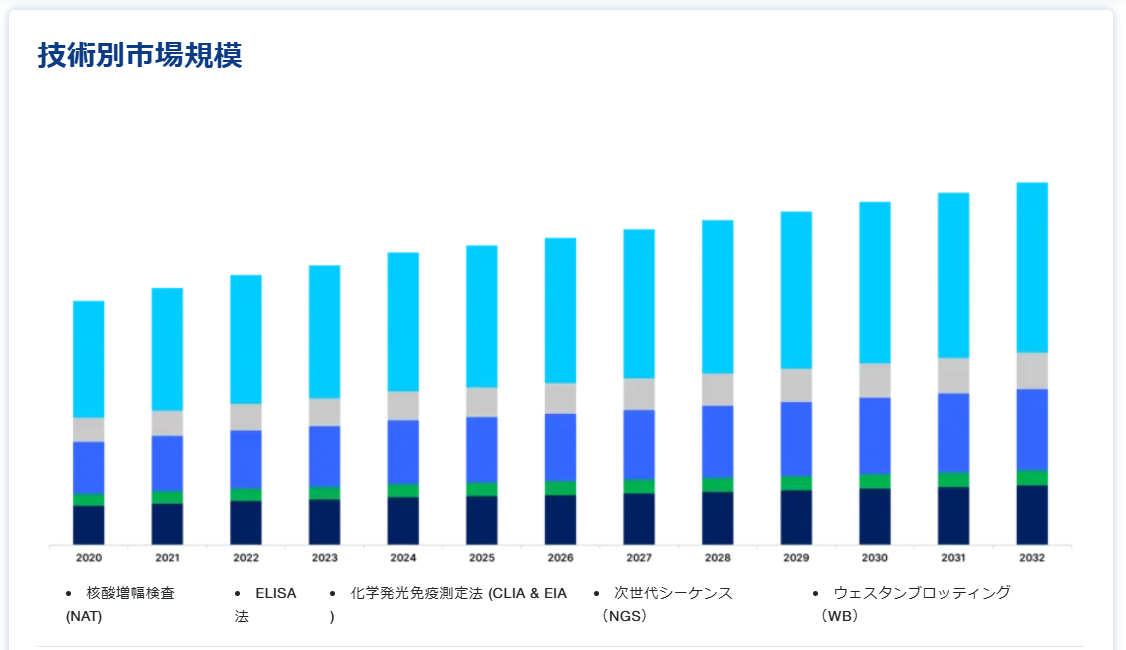

テクノロジー別

市場は分子検査と血清検査に細分化される。

分子検査が世界市場を支配している。 核酸増幅検査(NAAT)としても知られる分子アッセイは、血液検体中の感染性病原体に関連するDNAやRNAなどの特定の核酸配列を調べる。 これらの検査では、ポリメラーゼ連鎖反応(PCR)、リアルタイムPCR、核酸ハイブリダイゼーション、シークエンシングなどの技術を用いて、標的配列を増幅し、高い感度と特異性で検出する。 分子検査は一般的に、HIV、B型およびC型肝炎、サイトメガロウイルス(CMV)、ヒトパピローマウイルスなどのウイルス感染を検出する。 早期診断、ウイルス量のモニタリング、無症候性キャリアのスクリーニングに特に有用で、血液の安全性と輸血成績の向上に役立ちます。

さらに、この優位性は、血液検体中のウイルス核酸を検出する核酸増幅検査(NAT)の感度の高さによるものである。 さらに、NAT検査はHIV、HBV、HCVウイルスの早期検出に臨床的に成功しており、そのため世界中の臨床検査室で人気を集めている。

イムノアッセイとしても知られる血清学的検査は、免疫系が特定の微生物の感染に反応して産生する抗体や抗原を同定する。 これらのアッセイは、比色、蛍光、化学発光のような観察可能なシグナルを生成する抗体-抗原結合相互作用に依存している。 血清学的検査は、HIV、肝炎、梅毒、マラリアなどの感染症のスクリーニングによく用いられる。 感染に反応して産生される抗体や、感染因子に由来する抗原を同定します

アプリケーション別

同市場は用途別に独立系臨床検査室と病院系検査室に二分される。

病院ベースの検査室は、輸血処置の頻度が高まるにつれて市場シェアを獲得すると予想される。 病院ベースの検査室は医療機関の重要な構成要素であり、入院患者、外来患者、救急外来患者に診断検査サービスを提供している。 これらの検査室は、病院、医療機関、ヘルスケアシステムと連携していることが多く、病理学者、検査室長、その他のヘルスケア専門家によって監督されている。 医師、専門家、その他の医療提供者の臨床ニーズに応えるため、病院の検査室は、定期的、診断的、特殊な検査を含む包括的な血液スクリーニング検査を提供している。

さらに、世界中のいくつかの病院では、患者の転帰を改善し、コストを削減し、血液を節約することを目的として、輸血やスクリーニングのプロセスを容易にするために様々な患者血液管理システムを構築している。 その結果、このような病院の活動は、予測期間中にこのセグメントの成長を促進すると思われる。

独立系臨床検査室は診断検査サービスを提供する民間施設で、病院や医療機関から独立して運営されている。 これらの検査施設は、分子検査、血清検査、その他の特殊検査など、様々な血液スクリーニング検査を医療従事者、患者、顧客に提供することがある。 独立系臨床検査室は検査サービスの料金を請求し、医院、診療所、介護施設、産業保健センターなど多くの顧客にサービスを提供している

血液スクリーニング市場セグメント

技術別(2020年〜2032年)

核酸増幅検査(NAT)

ELISA法

化学発光免疫測定法 (CLIA & EIA )

次世代シーケンス(NGS)

ウェスタンブロッティング(WB)

製品別(2020年~2032年)

試薬

装置

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の血液スクリーニング市場規模分析

9. 北米の血液スクリーニング市場分析

10. ヨーロッパの血液スクリーニング市場分析

11. APACの血液スクリーニング市場分析

12. 中東・アフリカの血液スクリーニング市場分析

13. ラタムの血液スクリーニング市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***