世界のコンプレッサー市場(2024年~2032年):タイプ別、技術別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

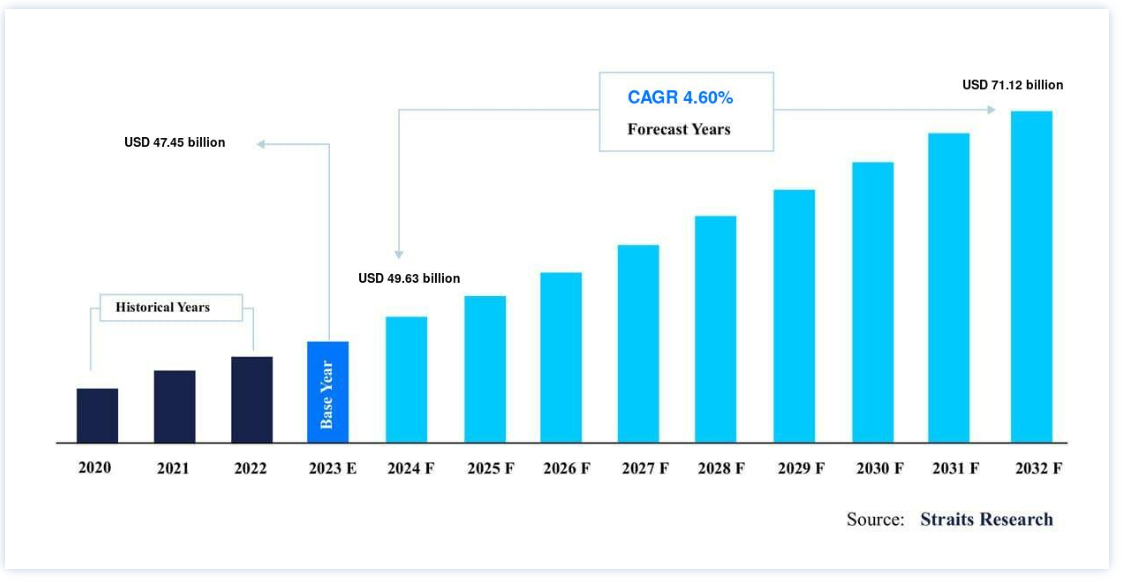

世界のコンプレッサー市場規模は2023年には474.5億米ドルと評価され、2024年には496.3億米ドル、2032年には711.2億米ドルに達すると予想され、予測期間(2024年~32年)にわたってCAGR 4.60%で成長すると見込まれています。

製造業、建設業、自動車産業、鉱業など、さまざまな産業の拡大がコンプレッサー市場の大きな原動力となっています。 新興国における急速な都市化と工業化は、空気圧縮、冷凍、HVACシステムなど様々な用途でコンプレッサーの需要を増大させている。

コンプレッサーを使用する主な産業は、石油・ガスの製造と発電である。 石油と石炭は、輸送と発電の主要燃料としてガスに取って代わられつつある。 世界中の企業や政府は、ガス需要の増加に対応するため、ガス・インフラの拡大に集中的に投資すると予想される。 その結果、コンプレッサー産業は間もなく成長するだろう。 しかし、大気汚染や地球温暖化に対する懸念の高まりを受けて、エネルギー生産と消費にクリーンな燃料を採用する世界的な傾向のため、太陽や風力のような再生可能エネルギーの普及が進み、予測期間中はコンプレッサーの需要を妨げると予想される。

ハイライト

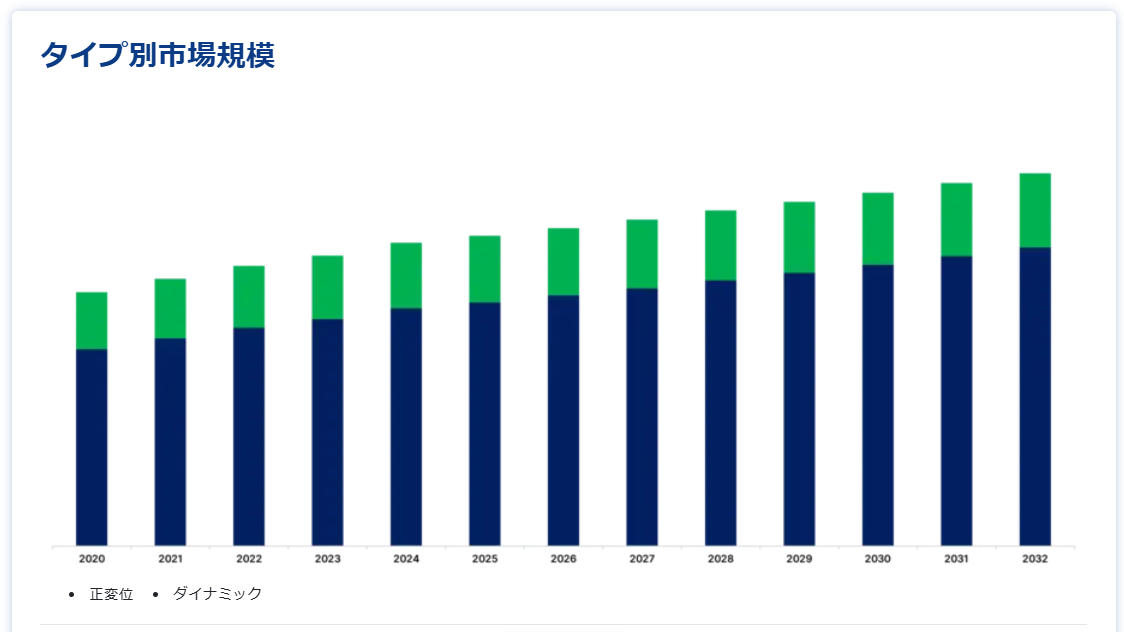

タイプ別では容積式セグメントが市場に大きく貢献している。

エンドユーザー別では、動力セグメントが最も大きく貢献している。

アジア太平洋地域は最も重要な収益貢献地域である。

コンプレッサー市場 成長要因

天然ガスセクターの需要急増

天然ガス需要は2025年に前年比1.7%増加し、2022年には消費量が4兆立方メートル(bcm)に達すると予想されている。 アジア太平洋地域は、世界的に最も成長率が高い地域のひとつであり、世界的な消費量の増加が見込まれている。 国際エネルギー機関(IEA)によると、インドは2024年まで毎年約9%のスピードで成長すると予想されている。 (IEA)。 天然ガスの使用量は、全国で250億立方メートル(bcm)増加する。 このシナリオは、石炭や石油の代わりに天然ガスを発電や暖房などの産業用途に使用することで、大気汚染やCO2排出量を削減できるという利点に基づいている。

急成長する経済を脱炭素化し、世界のエネルギー供給を多様化するための幅広い取り組みの中で、天然ガスは石炭や原子力に取って代わりつつある。 シェールガス埋蔵量のような新たな天然ガス源の開発と、それに伴う価格圧力が、世界規模での天然ガス取引を促進している。 その結果、輸送と貯蔵の量は予測期間中に増加するだろう。

抑制要因

風力発電の年間導入量

太陽光発電の設置量は709.67GWとなり、2018年の482.91GWから46%増加する。 これは、単年度で最も多くの太陽光エネルギーが設置されたことを意味し、2012年から2020年の間に約698.5%増加した。 太陽光発電技術のコスト低下は、設置容量の増加に大きく寄与している。 また、環境法制の導入も企業に太陽エネルギーの利用を促し、業界の拡大に拍車をかけている。 米国連邦政府は、家庭用太陽光発電パネルの購入と設置に対していくつかの優遇措置を設けており、各州政府は太陽光エネルギーの生産と流通のための固定価格買取制度(FiT)を設けている。

太陽光発電モジュールの効率向上など、技術的な飛躍的進歩が続いているため、商品コストは低下している。 これらの高度にモジュール化された技術は工業化され、スケールメリット、高い競争力、より優れた生産プロセス、競争力のあるサプライチェーンにつながっている。 ドイツのような国の優れた固定価格買取制度も、太陽光発電システムのコストが全般的に低下している原因となっている。

市場機会

製油所および石油化学セクターにおける需要の高まり

まもなく生産能力が追加され、需要を上回るペースで成長することが予想される。 製油所の設立は資本集約的な事業であり、業界の知識、経験、規制圧力の増大が求められる。 コンプレッサー・メーカーは、さまざまな政府が有益な政策を実施し、石油化学、天然ガス、製油所など数多くの産業で外国直接投資(FDI)が増加しているため、市場シェアが拡大する可能性がある。 さらにメキシコ政府は、2020年2月にPemexの精製事業に140億米ドル以上を投資する提案を発表した。 投資の増加は、国の単純な製油所を複雑なものに変え、重質原油の処理能力を向上させることを目的としている。

地域別 インサイト

アジア太平洋: 支配的な地域

アジア太平洋地域は最も大きな収益貢献をしており、予測期間中のCAGRは4.05%になると予想されている。中国は、エネルギーミックスにおけるクリーン燃料の割合を増やすために、今後10年間で石油と天然ガスのパイプラインシステムを拡大することを約束している。 コンプレッサーは、長距離天然ガスパイプラインの動力源として不可欠な機器の1つであるため、予測期間中に需要が増加すると見込まれている。 よりまとまりのある全国ガスネットワークを構築し、国内のガス消費を促進するため、中国中央政府は2020年10月に様々なパイプライン事業を統合し、PipeChinaとした。

北米 急成長地域

北米はコンプレッサー市場で重要な位置を占めている。 寒冷時や猛暑時などエネルギー需要が高いとき、あるいはパイプラインの供給能力が限られていたり、他の消費者による天然ガス需要の増加に対応するには不十分なとき、米国の一部の発電所では天然ガスをLNGとしてオンサイトで貯蔵する。 液化天然ガスは、天然ガスパイプラインから取り出された後、低温タンクに貯蔵され、小規模に液化される。 連邦エネルギー規制委員会(FERC)によると、2021年現在、米国では110以上のLNG施設が稼動している。 さらに、ルイジアナ州のサビーン・パスとカルカシュー・パスでは、2022年末までに新たなLNG液化トレインが稼働を開始すると予想されている。

ドイツは、世界の気温上昇を産業革命前より2度上昇に抑え、1.5度上昇に抑えるためにさらなる努力をするというパリ協定を遵守するため、再生可能エネルギーのインフラ整備を計画している。 発電用ガスの使用が増加しているのは、クリーンエネルギーの利用が重視されているためである。 グリーンエネルギー政策を掲げているにもかかわらず、2020年のドイツの一次エネルギー発電に占める石炭と褐炭の割合は約25%だった。 ドイツは、原子力発電所と石炭・褐炭火力発電所を段階的に廃止するための努力を重ねており、2038年までに石炭・褐炭火力発電所を閉鎖する計画だ。 再生可能エネルギーは、サウジアラビアの原子力、石炭、褐炭火力発電設備の段階的廃止に追いつけそうにない;

2020年、サウジアラビアはガス生産量が増加した。 同国は2019年に1112億立方メートルの天然ガスを生産し、2020年には1121億立方メートルを生産した。 この結果は、COVID-19のエネルギー需要の回復と安定したガス価格によるものである。 サウジアラビアは最近、ガスコンプレッサを幅広く活用したガス生産プロジェクトを複数実施している。 シーメンス・エナジーは2021年2月、サウジアラムコからタナジブ・プラントの設備向けに新しい電動モーター駆動コンプレッサーを納入する契約を受注した。 21基のコンプレッサーは、ガス処理プラントの高圧、高BCom圧(HHP)インジェクション、販売ガス、冷媒、サワーオフガスの圧縮プロセスに使用される見込みだ。

コンプレッサー市場のセグメント分析

タイプ別

世界市場はタイプ別に容積式と動圧式に二分される。 容積式コンプレッサーは、出口圧力に関係なく、一定の流量で作動します。 容積式コンプレッサーには、スクロールコンプレッサー、ロータリースクリューコンプレッサー、ロータリーベーンコンプレッサー、往復ピストンコンプレッサーが含まれる。 回転式コンプレッサーのニーズが、この市場発展の原動力となっています。 容積式コンプレッサーは、自動車、石油化学、石油・ガス、海運、食品・飲料など、多くの産業で幅広く利用されています。 さらに、予測期間中、オイルレス容積式コンプレッサ技術の進歩が、管理向上のための制御システムの統合とともに、多くの産業で容積式コンプレッサを後押しすると予測されています。

軸流またはラジアル構造に基づいて、ダイナミックコンプレッサーは異なるカテゴリーに分けられ、一定の圧力で作動します。 吸入温度の変化などの環境要因は、動的コンプレッサーの性能に影響を与えます。 大型コンプレッサーの大半は、ダイナミックコンプレッサーで構成されています。 ターボ圧縮機とも呼ばれる。 ラジアル遠心式コンプレッサーは、遠心設計のコンプレッサーである。 圧縮比が低く、運転条件が安定しているため、ダイナミックコンプレッサーは大量のガス流に適していると考えられています。 石油化学および石油精製所でのガスサービス処理、パイプラインでの天然ガス増進のため、石油・ガス産業で幅広く利用されている。 また、FPSOのような多くの上流用途でも使用されている。

技術別

技術別に見ると、世界市場はオイルフリーコンプレッサーとオイル潤滑式コンプレッサーに二分される。 オイルフリーコンプレッサーは、潤滑にオイルを使用しない容積式コンプレッサーの一種であり、オイルなしで効率的な運転を確保するために、ドライランニング・ピストンや非接触型ベアリングなどの代替潤滑方法を使用する。 この技術は、ヘルスケア、食品、飲料、肥料製造、電子機器製造など、高い空気純度を必要とする産業で非常に有用です。 オイルフリーコンプレッサは、大量のオイルやセパレータ、オイルフィルタなどを交換する必要がないため、一般にメンテナンスが少なくて済む。 このセグメントの成長は、クリーンな空気を求める産業界の需要、およびメンテナンスコストと運転コストの削減が原動力となっている。 アトラスコプコ、Ingersoll Rand、Gardner Denver、Boge Compressorなどがこのセグメントの主要企業である。

オイル潤滑式コンプレッサーの分野は、様々な用途における耐久性と効率性で知られています。 オイル潤滑式コンプレッサーは、オイルを潤滑剤として使用し、可動部品間の摩擦と摩耗を低減することで、耐久性と性能を向上させます。 油潤滑式コンプレッサは、製造業、HVACシステム、大型冷凍機、自動車修理工場、建設現場、鉱業など、信頼性と連続運転が求められる産業で一般的に使用されています。 油潤滑式コンプレッサは、最適な運転を確保するために油量を管理する定期的なメンテナンスが必要です。 産業活動の増加と油潤滑式コンプレッサーの耐久性が、このセグメントの成長を促進しています。

エンドユーザー別

エンドユーザー別に見ると、世界市場は石油・ガス産業、電力セクター、製造セクター、化学・石油化学産業、その他のエンドユーザーに二分される。 電力部門は、市場への貢献度が最も高い。 アジア太平洋地域では広範な産業インフラ建設が行われており、電力需要の増加が予測されている。 新しい発電所がこの地域のいたるところに建設されているのは、産業活動が恒常的な電力供給を必要とするからだ。 例えば、世界の新規石炭発電所の80%は、2020年までに東南アジア5カ国に建設される。 さらに、2020年までにアジア太平洋地域で、合計設備容量が200MWを超える56基以上の一次発電所の完成が予定されており、これが今後数年間のコンプレッサー市場を活性化すると予想されています。

この石油・ガス分野のコンプレッサーは、ガス圧縮、採油、輸送など、さまざまな用途で重要な役割を果たしている。 掘削作業の効率化、原油の精製、回収技術の向上、パイプラインを通じた炭化水素の輸送の促進に使用される。 過酷な環境条件や極端な圧力に対応できる信頼性の高い大容量機器のニーズは、効率性と耐久性の向上にもつながり、同セグメントの成長を牽引している。

製造部門は、空気圧工具への電力供給、製造作業への圧縮空気の供給、搬送、冷却・冷凍システムのサポートなど、様々な目的でコンプレッサーを使用する多くの部門を含む重要な部門である。 コンプレッサーは、自動車、エレクトロニクス、食品・飲料、繊維など様々な産業で使用されている。 このセグメントの成長は、生産ラインをサポートし、全体的なプロセス効率を向上させるための、信頼性が高くエネルギー効率の高いソリューションへのニーズが原動力となっている。 コンプレッサーは、施設内でのバルク化学物質の安全な輸送を促進し、漏れを防ぎ、高圧貯蔵を保証します。 生産能力と耐久性の向上が、このセグメントの成長を牽引している。

医療業界におけるコンプレッサは、人工呼吸器、歯科医、麻酔器、画像診断装置などの医療機器に電力を供給するために重要です。 また、病院や診療所のHVACシステムを効果的に作動させるという重要な役割も担っており、管理された無菌環境を確立するために必要です。 医療業界では、純粋な空気を供給し、騒音を最小限に抑えるオイルフリーコンプレッサが使用されています。 エネルギー効率や騒音低減などの技術進歩、医療インフラ強化の必要性が、このセグメントの成長を後押ししている。

コンプレッサー市場セグメント

タイプ別(2020年~2032年)

容積式

ダイナミック

テクノロジー別 (2020-2032)

オイルフリー

オイル潤滑

エンドユーザー別 (2020-2032)

石油・ガス産業

電力セクター

製造業

化学・石油化学産業

ヘルスケア

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のコンプレッサー市場規模分析

9. 北米のコンプレッサー市場分析

10. ヨーロッパのコンプレッサー市場分析

11. APACのコンプレッサー市場分析

12. 中東・アフリカのコンプレッサー市場分析

13. ラタムのコンプレッサー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***