世界の黒鉛電極市場(2025年~2033年):電極グレード別、用途別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

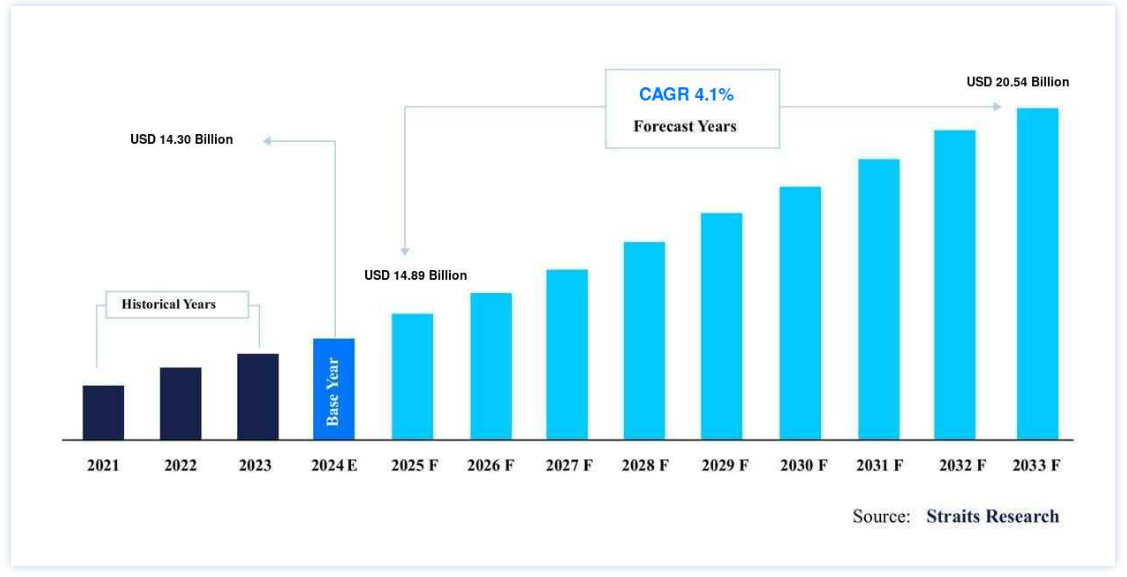

世界の黒鉛電極市場規模は、2024年には 143.0億米ドル と評価され、2025年には 14.89億米ドル から2033年には 205.4億米ドル に達すると予測されています。2025年には890億ドル から2033年には205.4億ドル まで成長し、予測期間中(2025-2033年)は CAGR 4.1% で成長すると予測されています。

世界の黒鉛電極市場は、黒鉛電極と組み合わせると電池性能が向上することが知られている、様々な用途での電池の使用量の増加によって牽引されている。 従来の高炉から電気アーク炉へのシフトは、その利点から市場成長を押し上げると予想される。

大型の円筒形黒鉛電極は通常、コールタールピッチ、高級石油ニードルコークス、添加剤で製造される。 この電極は、電源からの電気エネルギーを金属スクラップを溶かすための熱に変換する。 黒鉛の高い熱伝導性と低い電気抵抗の結果、これらの電極は1,600℃もの高温を発生させることができます。 黒鉛電極は、主に電気アーク炉(EAF)や高炉(BOF)で使用され、鉄鋼の生産や鉄合金の溶解に使用されます。 これらの電極は、高い電気伝導性を持ち、高熱放散に耐え、卓越した機械的強度を示す高品質の製品を生産します。

黒鉛電極市場の成長要因

電池性能向上のための需要増加

黒鉛電極市場は、多くの用途における黒鉛の需要によって牽引されており、リチウムイオン電池は最も重要な用途の一つである。 リチウムイオン電池は、電気自動車(EV)、携帯電子機器、再生可能エネルギー貯蔵システムなどに広く利用されている。 そのため、リチウムイオン電池技術の進歩や強化は、黒鉛電極業界に大きな影響を与える可能性がある。

この文脈において、水性CMC/SBRバインダー系でグラファイトの15%をイオニシルで置換すると、純グラファイト負極の3倍を超える740 mAh/gの安定した容量を持つ電極が得られる。 この容量の増加は、リチウムイオン電池の性能を著しく向上させ、より長い電池寿命とより大きなエネルギー貯蔵能力を可能にする。 このように、上記の傾向は世界の黒鉛電極市場の拡大を後押ししている。

EAF(電気アーク炉)への嗜好の高まり

EAFは、そのエネルギー効率、適応性、環境への影響の低減により、従来の高炉に代わるものとして普及している。 EAFは、特殊鋼の生産や金属スクラップのリサイクルに最適です。 その結果、EAFの世界的な導入は著しく増加した。 このEAF鉄鋼生産の増加は、EAF製鋼プロセスに不可欠な黒鉛電極の需要を直接的に増加させた。 例えば、インドは鉄鋼生産能力の増強に注力しており、2030年までに3億トンという野心的な目標を掲げている。 インドはこの目標を達成するためにEAF技術を積極的に採用しており、黒鉛電極の需要を大幅に増加させている。

黒鉛電極市場の抑制要因

ニードルコークスの価格高騰

ニードルコークスは、電極を作るための良質な特殊グレードの石油コークスである。 ニードルコークスは、電気 炉の黒鉛電極の主要材料である。 石炭系ニードルコークスはコールタールから製造され、石油系ニードルコークスと比較して、低熱膨張係数、低電気抵抗などの優れた物性を持ち、スポーリングや破損が少ない。

中国は黒鉛電極の主要生産・輸出国であり、その価格動向は世界の黒鉛電極価格に影響を与える。 2021年の高出力・超高出力電極の価格は、ニードルコークスの価格が高騰したため高値となった。 原油価格の不確実性が、原油の派生物であるニードルコークスの価格変動につながっている。 このようなニードルコークスの価格高騰は、黒鉛電極市場の足かせとなっている。

黒鉛電極の市場機会

中国における鉄スクラップ利用率の上昇

世界の鉄鋼生産量の約40%は、リサイクル鉄スクラップを原料としている。 鉄スクラップの利用により、二酸化炭素(CO2)排出量は58%削減される。 誘導炉から排出される二酸化炭素の有害性を認識し、標準以下の鉄鋼設備を停止したため、中国でのスクラップ消費量は急増している。 この動きは、中国が鉄鋼生産に電気アーク炉(EAF)の利用を急増させる方向にシフトするのに役立っている。 公式発表によると、2021年の鉄スクラップ輸入量は552,892トンで、2020年比で1,938%増加した。

中国は、気候変動に関する公約を達成するため、2025年までに鉄スクラップの使用量を23%増の3億2,000万トンにすると予想されている。 中国は、黒鉛電極を必要とするEAFによって鉄鋼生産を急速に増加させようとしており、黒鉛電極の市場は今後数年で上昇すると予想される。 EAFの使用は、バージン鉱石よりも鉄スクラップを促進する。 EAF生産量の増加は、国内での鉄スクラップ使用量を増加させると予測され、黒鉛電極市場の成長に多大な機会をもたらすと思われる。

地域別インサイト

アジア太平洋: 支配的な地域

アジア太平洋地域は、最も重要な世界黒鉛電極市場の株主であり、予測期間中に大幅に成長すると予想されています。 黒鉛電極は、鉄鋼製造プロセスの重要なコンポーネントです。 黒鉛電極は電気アーク炉の主要な熱源であり、廃棄金属を製錬して新しい鉄鋼を作り出す。 これらの国々における急速なインフラ成長は鉄鋼需要を増加させ、最終的に予測期間中の市場成長を促進する。 例えば、二次調査によると、中国は2021年に地方行政機関に3兆6500億人民元(5730億米ドル)のSPBを割り当て、そのうち97%は2021年12月15日までに発行された。 さらに、アジア太平洋地域は、地域の業界プレイヤーの投資の増加により、予測期間中に著しい発展を遂げると予測されている。 例えば、2021年10月、JSW Steel社は、ジャンムー・カシミール州に製鉄所を建設し、同地域で燃料製造を行うために1500億インドルピーを投資した。 このように、上記の要因が予測期間中の市場拡大を支えている。

北米は予測期間中に大きく拡大すると予測されている。 北米、特に米国は製造インフラが発達しており、黒鉛電極市場の発展を支えている。 この地域には、黒鉛電極を製造するための洗練された製造設備、知識、技術がある。 これらの確立された能力により、北米のメーカーは鉄鋼、アルミ、電気自動車などの産業向けに高品質の黒鉛電極を効率的に生産することができる。 さらに、この地域の拡大は鉄鋼生産の上昇の結果でもある。 2017年、アメリカの鉄鋼業は、推定によると5200億米ドル以上の収益と200万人近い雇用をアメリカ経済に貢献した。 これらの従業員は1300億米ドルの報酬と手当を得た。 この部門が徴収した連邦税、州税、地方税の総額は560億米ドルであった。 強固な製造インフラは、競争力、革新性、生産プロセスの効率性を促進する。 また、製造業者が国内需要を満たし、輸出能力を拡大することを可能にし、市場の拡大に貢献する。

ヨーロッパ 急成長する地域

ヨーロッパは今後数年間、世界的に著しい成長を遂げると予想されている。 ドイツや英国のような先進国の存在が、この地域の市場成長を後押しすると予想される。 ドイツは世界の鉄鋼生産国トップ10のひとつである。 2021年3月の粗鋼生産量は380万トンで、前年比14.8%増となった。 2021年の粗鋼生産量は4,010万トンで、2020年の3,570万トンから12.3%増加した。 2021年1月から3月までの鉄鋼生産量は2020年同期比3.2%増の1,020万トンに増加した。 このような傾向は市場の成長を促進すると思われる。 同様に、この地域の主要参加企業は、市場での地位を強化するために提携、合併、買収に関与している。 例えば、2020年3月、中国の大手鉄鋼メーカーであるJingye Groupは、British Steelの英国資産の買収を完了した。 景采集団は、ブリティッシュ・スチールの競争力を高め、持続可能なものにするために12億英ポンドを投資することを約束した。 これらの要因が、この地域の市場成長を後押ししている。

南米では、ブラジルが黒鉛電極の最大の製造・供給国のひとつである。 世界の鉄鋼生産は、高い消費者需要やその他の最終用途産業により増加している。 現地の鉄鋼協会Aço Brasilによると、2021年9月のブラジルの粗鋼生産量は310万トンで、2020年同月比15.3%増となった。 2021年1~9月のブラジル粗鋼生産量は2,720万トンで、2020年同期比20.2%の急増となった。 同様に、同期間の圧延品生産量は2,010万トンで、2020年同期比28.7%の増加であった。 従って、予測期間中の市場を支える可能性が高い。

セグメント分析

タイプ別

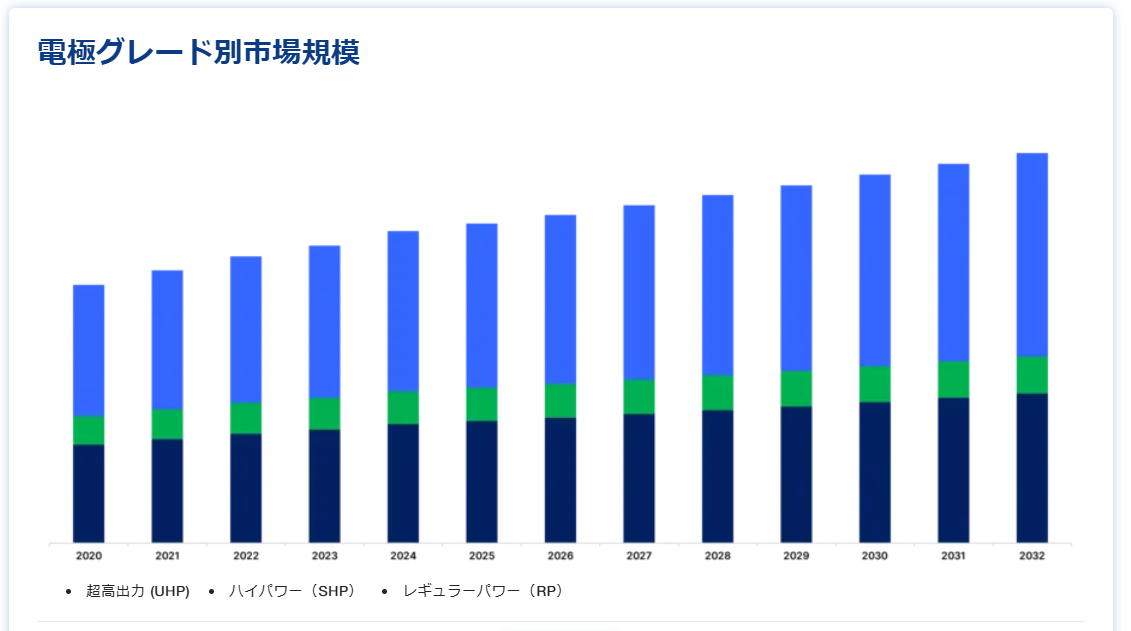

超高出力(UHP)電極セグメントが世界市場を支配しており、予測期間中に大幅な拡大が見込まれる。超高出力黒鉛電極は、25A/cm2以上の電流密度で運転するために製造され、黒鉛電極UHPは主に超高出力アーク炉や強力な取鍋炉に使用される。 UHPグレードの電極は、主に石油ニードルコークス(PNC)から製造される。 PNCは、複雑な製油所で石油を分解して得られる炭素が豊富な固体物質である。 分解プロセスは、長い鎖の炭化水素を短い鎖に分割する。 これは、精製工程からの残油を高温(8000℃以上、高圧)で処理することによって達成される。

世界のUHPグレード電極の生産は現在100%の生産能力で行われており、多くのプレーヤーが生産能力の拡大も視野に入れている。 UHP黒鉛電極市場のティア2プレーヤーは、増産の多くを目撃している。 需給のアンバランスと石油ニードルコークスの供給確保の必要性が相まって、UHPグレード電極の1トン(MT)当たりの平均コストは、2010年から2019年の間に4,100米ドルから11,000米ドルを大きく超えるまでに上昇した。

高出力(SHP)黒鉛電極は、原料として高品質の石油コークスまたは低品位のニードルコークスを採用している。 その物理的、機械的特性はRP黒鉛電極より高く、例えば電気抵抗が低く、電流密度が大きい。 SHPは、UHP電極よりも抵抗率と熱膨張係数(CTE)が高い。 SHP黒鉛電極の製造工程は、粉砕、選別、投入、混練、成形、焼成、高圧含浸、2回目の焼成、黒鉛化、機械加工精錬である。 一方、SHPニップルは、ニードルコークス、3回の含浸、4回のベーキング工程を使用する。 また、高炉の大型化に伴い、電極の大口径化の要求が高まっている。 最近、直径500mmまたは600mmの黒鉛電極が人気を博している。 同様に、SHP電極は鉄鋼溶解の導電性電極として電気炉で広く使用されている。 したがって、上記の要因により、高出力電極の需要は予測期間中に増加すると予想される。

用途別

鉄鋼は、鉄スクラップ、DRI(直接還元鉄)、HBI(熱間ブリケット鉄、DRIを圧縮したもの)、または銑鉄を電気炉(EAF)で固体状に溶融することによって生産される。 黒鉛電極は、電気アーク炉(EAF)製鋼手順で鉄スクラップを溶かすために利用される。黒鉛は高温に耐える能力があるため、電極を構成するのに使用される。 EAFでは、電極の先端は華氏3,000度に達することがあり、これは太陽の表面温度の50%に相当する。 電極の直径は75mmから750mm、長さは2800mmに達する。 現在、中国におけるEAF鋼の市場シェアは全体の約10%である。 しかし、同国における鉄スクラップの利用可能性の増加や、その利用を奨励する政府の政策により、状況は変化すると予想される。 上記の要因の結果、EAF用途に使用される黒鉛電極の需要は、予測期間にわたって着実に増加すると予想される。

塩基性酸素炉は、鉄の中に約6%、鋼の中には1%未満しか存在しない炭素、ケイ素、その他の不純物のほとんどを燃焼除去することによって、液体鉄を鋼に変えるために鉄鋼メーカーが使用する容器である。 高炉で行われるプロセスは塩基性酸素製鋼と呼ばれる。 この言葉は、石灰またはドロマイトのフラックスの存在を意味し、炉内のアルカリpHバランスまたは化学的に「塩基性」の状態を維持する。 しかし、塩基性酸素炉(BOF)製造では、黒鉛電極を利用するが、バージン鋼を溶融状態に維持するためだけである。 そのため、電極はそれほど大きくなく、EAF電極のような高度な仕様も要求されません。 BOF操業で使用される電極は、一般に取鍋電極と呼ばれる。

黒鉛電極市場のセグメント

電極グレード別(2021年~2033年)

超高出力 (UHP)

ハイパワー(SHP)

レギュラーパワー(RP)

用途別 (2021-2033)

電気アーク炉

基礎酸素炉

鉄鋼以外の用途

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の黒鉛電極市場規模分析

9. 北米の黒鉛電極市場分析

10. ヨーロッパの黒鉛電極市場分析

11. APACの黒鉛電極市場分析

12. 中東・アフリカの黒鉛電極市場分析

13. ラタムの黒鉛電極市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***