ポリフェニレンサルファイドの世界市場:種類別(線形PPS、硬化PPS、分岐PPS)市場予測2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Polyphenylene Sulfide Market Size, Share, and COVID-19 Impact Analysis, By Type (Linear PPS, Cured PPS, Branched PPS), By Application (Automotive, Electrical & Electronics, Industrial, Coatings, Others), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界のポリフェニレンサルファイド市場に関する洞察と予測 2033年まで

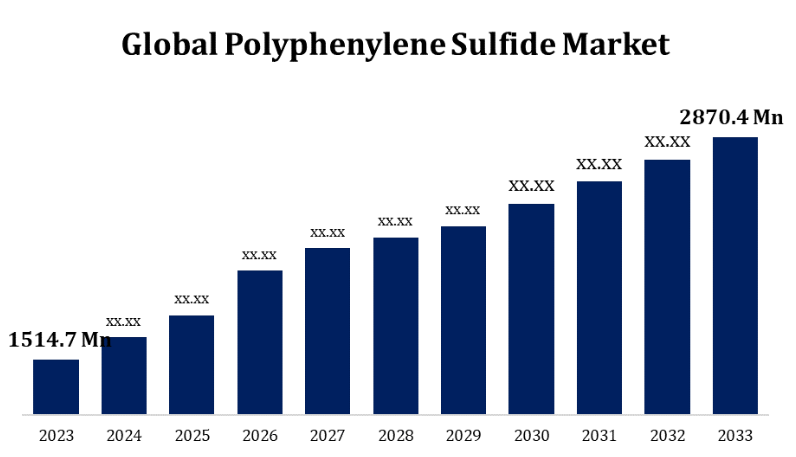

- ポリフェニレンサルファイド市場規模は2023年には1514.7百万米ドルと推定された。

- 市場規模は2023年から2033年にかけて、6.60%のCAGRで成長している。

- 世界のポリフェニレンサルファイド市場は、2033年までに28億7040万米ドルに達すると予測される。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれる。

世界のポリフェニレンサルファイド市場規模は、2023年から2033年の予測期間に年平均成長率6.60%で成長し、2033年には28億7040万米ドルに達すると予測される。

ポリフェニレンサルファイド(PPS)市場は、その優れた耐薬品性、高い熱安定性、電気絶縁性により、自動車、電子機器、航空宇宙、化学などの産業におけるさまざまな用途に最適であることから、著しい成長を遂げています。PPSは、自動車部品、電気コネクタ、高温や過酷な化学物質などの極端な条件下にさらされる部品の製造に広く使用されています。自動車業界における軽量かつ耐久性のある素材へのシフトと、電子機器の需要の高まりが市場拡大の原動力となっています。さらに、持続可能な製造プロセスのトレンドの高まりとPPS複合材料の開発が市場の見通しをさらに向上させています。しかし、高い生産コストと限られたリサイクルオプションに関連する課題が成長を抑制する可能性があります。こうした課題にもかかわらず、PPSは先進的なエンジニアリング用途における主要材料であり続けています。

ポリフェニレンサルファイド市場のバリューチェーン分析

ポリフェニレンサルファイド(PPS)の市場バリューチェーンは、PPSの合成における主要成分である硫黄やパラキシレンなどの原材料の生産から始まります。 メーカーはこれらの原材料を重合処理してPPS樹脂を生成し、さらにさまざまな用途に合わせて加工します。 次のステップでは、PPS樹脂を自動車部品、電気部品、産業用機器などの最終製品に加工します。これらの製品は、自動車、航空宇宙、電子機器、化学などの分野のエンドユーザーに販売されます。バリューチェーンには、PPSの特性を向上させる添加剤、充填剤、複合材料のサプライヤーも含まれます。製品のライフサイクルの最終段階では、リサイクルと廃棄が行われますが、PPSのリサイクルの選択肢は限られており、持続可能性の面で課題となっています。

ポリフェニレンサルファイド市場の機会分析

ポリフェニレンサルファイド(PPS)市場は、さまざまな分野における需要の増加により、大きな成長機会がもたらされています。PPSの優れた熱安定性と耐薬品性は、軽量で耐久性のある部品に最適であり、電気自動車(EV)や燃費効率の高い自動車への移行を後押ししているため、自動車業界は重要な推進要因となっています。電子機器分野では、コネクタ、半導体、電気絶縁用の高性能材料に対する需要が、PPSの成長機会をさらに拡大しています。また、PPSが極端な温度にも耐える能力を持つことから、航空宇宙用途も成長の見込みがあります。さらに、持続可能な製造方法へのシフトが増加していることや、PPSベースの複合材料の開発により、建築、産業用機器、消費財の分野で新たな可能性が開かれています。生産コストやリサイクルに関する課題はあるものの、技術の進歩とPPSの利点に対する認識の高まりにより、市場には十分な機会が存在しています。

市場力学

ポリフェニレンサルファイド市場力学

コーティング用途における製品使用量の増加が市場成長を促進

コーティング用途におけるポリフェニレンサルファイド(PPS)の使用量の増加が市場成長を大幅に促進すると予測されています。PPSの優れた耐薬品性、高い熱安定性、電気絶縁特性により、自動車、電子機器、製造などの産業におけるコーティングに理想的な素材となっています。これらのコーティングは、腐食、摩耗、極端な温度に対する保護性能を強化し、PPSコーティング表面の耐久性と信頼性を高めます。自動車部品や電子機器など、工業用コーティングにおける高性能素材への需要の高まりが、PPSコーティングの採用をさらに加速させています。 産業分野では、より長持ちし、より効率的なソリューションが優先される傾向にあるため、PPSベースのコーティングへの需要は今後も増加すると見込まれています。 この傾向は、環境への意識の高まりや持続可能性の目標と相まって、コーティング用途におけるPPSの市場拡大に貢献し、今後数年にわたって継続的な成長を促進するでしょう。

阻害要因と課題

主な障害のひとつは、PPSの製造コストが高いことです。これは、高価な原材料と複雑な製造工程に起因しています。そのため、PPS製品は代替材料と比較してコストが高くなり、特に価格に敏感な業界では採用が制限されます。また、PPSのリサイクルの選択肢が限られていることは、耐久性と劣化に対する耐性により効率的なリサイクルが難しいことから、環境面での懸念を引き起こしています。また、市場では、PEEKやPTFEなどの他の高性能ポリマーとの競争にも直面しており、それらのポリマーは同様の利点を備え、より低価格である可能性もあります。さらに、特定の原材料への依存やサプライチェーンの脆弱性は、市場の安定性に影響を及ぼす可能性があります。これらの課題に対処するには、市場における競争優位性を維持するための継続的なイノベーションが必要です。

地域別予測

北米市場統計

北米は2023年から2033年にかけてポリフェニレンサルファイド市場を独占すると予測される。PPSの優れた熱安定性、耐薬品性、電気絶縁性により、これらの分野における高性能部品の製造に最適な材料となっている。自動車業界では軽量化と燃費効率の向上、特に電気自動車(EV)の推進により、燃料システム、コネクタ、エンジン部品などの自動車部品におけるPPSの需要が高まっている。さらに、電子機器、電気コネクタ、産業用機器でのPPSの使用拡大が市場の拡大を支えています。北米では先進的な製造技術と持続可能な素材が重視されており、これがPPSの採用をさらに後押ししています。しかし、生産コストの高さとリサイクルの選択肢が限られていることが市場の課題となっており、これが長期的な成長の可能性に影響を与える可能性があります。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。この地域の産業基盤の成長と、自動車および電気用途における高性能材料の需要の高まりが、市場成長の主な要因となっています。日本と中国は自動車生産、家電、工業生産で世界をリードしているため、PPSの需要に大きく貢献しています。この地域では持続可能なソリューションにも重点が置かれており、環境にやさしい用途でのPPSの採用を後押ししています。さらに、電気自動車(EV)の増加とエレクトロニクス分野の進歩により、PPSの消費がさらに加速すると予想されています。

セグメンテーション分析

タイプ別洞察

リニアPPSセグメントは、予測期間2023年から2033年にかけて最大の市場シェアを占めました。リニアPPSは、優れた熱安定性、耐薬品性、機械的強度を備えており、自動車、エレクトロニクス、航空宇宙などの産業における要求の厳しい環境に非常に適しています。特に自動車産業では、燃料システム、コネクタ、エンジン部品などの軽量かつ耐久性の高い部品にリニアPPSの採用が増加しています。また、電子産業もリニアPPSの絶縁特性の恩恵を受けており、コネクタや回路基板に使用されています。これらの分野における高性能材料の需要は増加の一途をたどっており、リニアPPSセグメントも急速な成長が見込まれています。さらに、産業用途での使用の可能性も、市場拡大に貢献しています。

用途別洞察

2023年から2033年の予測期間において、自動車セグメントが最大の市場シェアを占めました。PPSの優れた熱安定性、耐薬品性、電気絶縁特性は、燃料システム、エンジン部品、コネクタ、電気部品などの自動車用途に理想的です。電気自動車(EV)の増加に伴い、PPSは極端な条件に耐える能力により、バッテリー部品、配線、コネクタでますます人気が高まっています。さらに、自動車業界における燃費向上と排出ガス削減への取り組みにより、金属部品の代替となる軽量PPS素材の採用が拡大し、車両全体の性能が向上しています。この傾向により、自動車セグメントの継続的な成長が促進され、PPS市場全体に大きく貢献することが期待されています。

最近の市場動向

- 2023年8月、RTP Companyはガラス繊維やその他の充填材で強化したPPSコンパウンドの新シリーズを発表しました。

競合状況

主要企業

- Tosoh Corporation (Japan)

- TORAY INDUSTRIES, INC. (Japan)

- Celanese Corporation (U.S)

- SK Chemicals (South Korea)

- Solvay (Belgium)

- KUREHA CORPORATION (Japan)

- Polyplastics Co., Ltd. (Japan)

- DIC CORPORATION (Japan)

- Chevron Phillips Chemical Company (U.S)

- Haohua Honghe Chemical Co., Ltd. (China)

- Kotec Corporation (Japan)

- TEIJIN LIMITED (Japan)

- NHU Materials Co. (China)

- SABIC (Saudi Arabia)

- Aetna Plastics Corp. (U.S)

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

ポリフェニレンサルファイド市場、タイプ別分析

- リニアPPS

- 硬化PPS

- 分岐PPS

ポリフェニレンサルファイド市場、用途別分析

- 自動車

- 電気・電子

- 工業

- コーティング

- その他

ポリフェニレンサルファイド市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域その他

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカその他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカその他

*** 本調査レポートに関するお問い合わせ ***