世界の鉛蓄電池市場(2025年~2033年):製品別、用途別、地域別予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

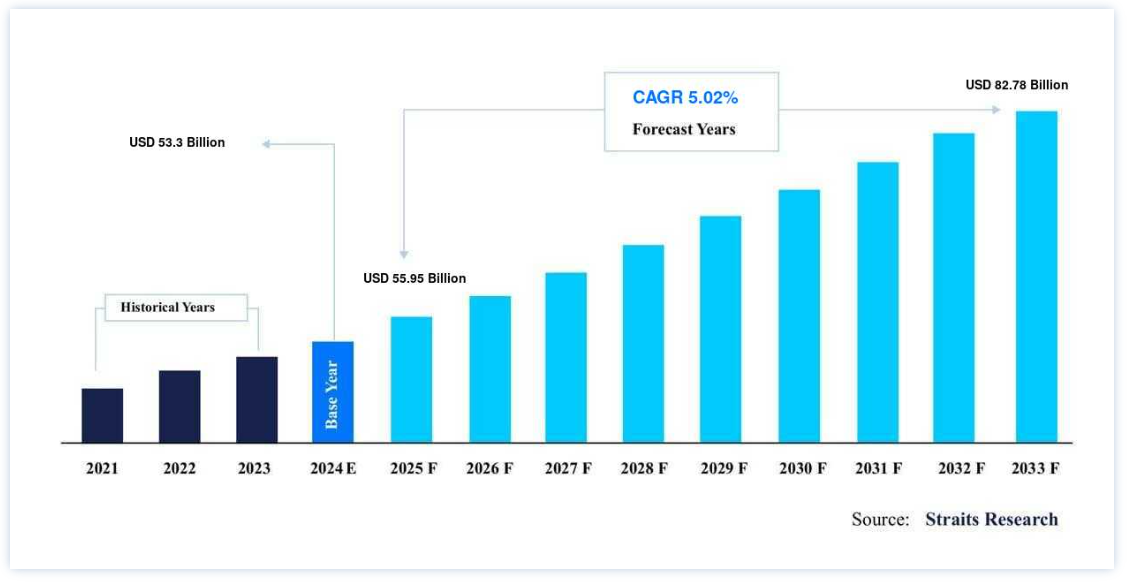

世界の鉛蓄電池市場規模は2024年に533億米ドルと評価され、2025年には55.5億米ドルから2033年には827.8億米ドルに達すると予測されています。2025年の9500億ドルから2033年には 827.8億ドルに達し、予測期間中年平均成長率5.02%で成長すると予測されている。

予想される自動車販売台数の増加や、家庭用・商業用両セクターにおけるUPSシステムの需要拡大は、競争力のある価格での鉛蓄電池の需要を促進すると予測される。

弱い硫酸溶液に浸された酸化鉛と鉛電極が鉛蓄電池を構成する。 最も一般的で強力な二次電池は鉛蓄電池である。 ワットあたりのコストが低いため、自動車、電気自動車、フォークリフト、船舶、無停電電源装置(UPS)システムにとって費用対効果の高いエネルギー源となっている。 これらの電池を構成するセルは、鉛合金のプレートの層を持っています。 通常、鉛蓄電池には65%の水と35%の硫酸が含まれている。 他の化合物が含まれることで、バッテリーも強化される。

鉛蓄電池市場の成長要因

コスト効率の高いエネルギー貯蔵ソリューション

ポータブル電子機器に最適なバッテリーは、リチウムイオンとニッケルをベースにしたものです。 従来の鉛蓄電池は、リチウムイオンやニッケルベースのバッテリーよりもはるかにコスト効率が高く、据え置き型アプリケーションや車輪を使った移動に適している。 鉛蓄電池は、新品の電池よりも重いためかさばる(一般的な自動車用電池の重量は17kg)。 その結果、質量が大きいとエネルギー重量比が低くなります。 逆に、鉛蓄電池はサージ電流容量が大きいため、自動車分野の始動、照明、点火(SLI)用途に最適です。 これが、自動車産業における鉛蓄電池の高い需要の主な原因である。

さらに、リチウムイオンやニッケルベースといった新時代の電池は、鉛電池の2倍、あるいはそれ以上のコストがかかる。 このため、鉛蓄電池はコスト競争力のあるエネルギー源となり、世界的な需要に拍車をかけている。 自動車とUPSシステムは主に、その費用対効果の高さからこれらの電池に大きな需要を生み出している。 2017年の自動車分野だけで、2億6,000万個以上の鉛蓄電池が使用され、SLIアプリケーションでは市場の60%近くを占めた。 一方、UPSシステム全体では、同年に6,500万台以上の鉛蓄電池の需要が発生した。 したがって、好調な自動車販売と住宅・商業分野でのUPSシステムの需要増加が、競争力のある価格での鉛蓄電池の需要を促進すると予想される。

リチウムイオン・バッテリーよりも鉛蓄電池に懸念されるリサイクル性

バッテリー・パワー・マガジン・インダストリー・オーガニゼーションによると、鉛蓄電池は世界で最もリサイクルされている製品であり、リサイクル率は90%以上と報告されている。 鉛蓄電池は非常にリサイクルしやすいため、環境に対するリスクが極めて低く、おそらく大多数の消費者が選択する電池である。 鉛蓄電池は、その高いリサイクル率と、電池における鉛使用に関する規制上の懸念を満たす世界的なリサイクルインフラが確立されていることから、代替品、特にリチウムイオン電池に対して競争上の優位性を持っています。

先進鉛蓄電池コンソーシアム(ALABC)と呼ばれる国際的な研究開発コンソーシアムは、鉛蓄電池が他の電池技術よりも持続可能であると強く主張している。 鉛蓄電池は完全にリサイクルされるため、エネルギー消費量とCO2発生量が少ないのだ。 しかし、リチウムイオンバッテリーはリサイクルできないため、各メーカーはそのことに気づき、リチウムイオンバッテリーのリサイクルを最大化するためのさまざまな工夫の開発に着手している。 このような成功例はまだ報告されていない。 このようなシナリオにより、鉛蓄電池の人気とブランド・ロイヤルティが世界的に高まり、世界の鉛蓄電池市場の成長に大きく寄与している。

阻害要因

市場で入手可能な新興および既存の代替品

通常の鉛蓄電池が安価なエネルギー源であるにもかかわらず、世界市場は長期的なエネルギーポテンシャルを可能にする新技術を期待している。 その理由は、鉛蓄電池のいくつかの欠点にある。 充電に時間がかかること、重量があること、充電中に可燃性ガスが発生すること、化学火傷の危険性があることなどだ。 メーカー各社は、鉛蓄電池に代わるリチウムイオン、ニッケル、亜鉛ベースの電池を開発している。 これらの電池の市場は拡大しており、鉛蓄電池は期待を下回っている。

リチウムイオン電池は、コストとリサイクル性を除けば、充電、容量、効率の面で鉛蓄電池より優れていることが実証されている。 リチウムイオン電池はエネルギー密度が高く、エネルギー貯蔵量が多いことはよく知られている。 その結果、リチウムイオン電池は代替品、特に鉛蓄電池よりも効率よく多くのエネルギーを供給することができる。 さらに、世界の鉛蓄電池市場の成長は、リチウムイオン電池やニッケル・亜鉛電池の急速な普及によって阻害されている。 この要因は予測期間中にさらに高まると予想される。

市場機会

データセンター拡大ニーズの高まり

データセンターは、どこからでもアクセスできるオンライン情報をホストするサーバーの集合体である。 このようなデータ・センターでは、電力重量比が大きく、電流サージが大きいため、重いインターネット・トラフィックによって発生する膨大なエネルギー出力を効果的に処理できる鉛蓄電池が主に使用されています。 バルブ制御の鉛蓄電池は、無指示の電力供給で知られるデータセンターで主に好まれている。 さらに、グーグルのような大手データ企業は15カ所、フェイスブックは9カ所のデータセンターを持ち、そのうち6カ所は米国内にある。

インターネットの広がりはますます顕著になっている。 多様化する複雑なデータに対応するため、世界中の企業がデータセンターを増強している。 特に米国と中国でハイパースケールのデータセンターが増加している。 小売最大手のアマゾンは、米国でデータセンターを増やす意向だ。 その結果、今後数年間で大量のデータセンター新設が予想されるため、電力を供給する鉛蓄電池のニーズが高まると予想される。 したがって、世界中でデータセンターが増加することは、予測期間中に健全な成長機会をもたらすはずである。

地域別 インサイト

アジア太平洋: 成長率4.6%の圧倒的地域

中国、日本、インド、韓国、オーストラリアがアジア太平洋地域の主な貢献国である。 自動車の生産・販売台数の多さ、急速な工業化、人口の増加、UPSシステムに対する需要の増加は、この地域の成長を促進する重要な要素である。 自動車産業は、乗用車の旺盛な需要と電気自動車の人気と普及の高まりから、アジア太平洋地域の鉛蓄電池の収入のほとんどを生み出しています。 自動車産業の電気自動車部門 は、二酸化炭素排出量を削減するために大幅に拡大しています。 鉛蓄電池は電気自動車に広く利用されており、その人気は着実に高まっている。 さらに、この地域は経済成長の面でまだ発展途上であり、比較的価格に敏感である。 これを考慮すると、価格の高いリチウムイオン電池、すなわちリチウムイオンはこの地域での採用が伸び悩んでおり、鉛蓄電池市場の成長を後押ししている。

欧州: 成長率5.5%の急成長地域

欧州は予測期間中、年平均成長率5.5%で成長すると予想されている。この地域に大きく貢献した主要国には、ドイツ、フランス、イタリア、スペイン、英国などがある。 欧州は、政府の立法的アプローチの一環として、再生可能エネルギー目標の義務化に積極的に参加している。 欧州連合(EU)加盟28カ国は、再生可能エネルギーの生産を法的に義務付けられている。 このため、よりクリーンなエネルギー貯蔵装置として鉛蓄電池の需要が高まり、地域の成長に寄与している。 さらに、ドイツ、英国、イタリア、フランスは、工業生産高が最も高いと報告されている主要10カ国のひとつであり、鉛蓄電池は、低コストのエネルギー源として、マテリアルハンドリング用途のフォークリフトに多く採用されている。 鉛蓄電池は重量が重く、持ち上げ能力を高めるカウンターバランスを提供するため、フォークリフトへの採用は今後数年で拡大する可能性が高い。

北米は第3位の地域である。 Crown Battery、EnerSys、C&D Technologies、East Penn Manufacturing、NorthStarなどの主要な鉛蓄電池メーカーが北米鉛蓄電池市場シェアの成長を大きく牽引している。 これらの企業は製品開発に注力しており、先進的な鉛蓄電池を市場に投入している。 East Penn Manufacturingはまた、熱遮蔽技術を利用したAGMバッテリー設計を導入した。 この技術はバッテリーの寿命を延ばし、特に高温環境下での大きな電気負荷に耐えるのに役立つ。 これらの要因が総合的に北米の鉛蓄電池需要を促進している。 この地域の成長に寄与しているその他の要因には、自動車販売の増加、米国におけるUPSシステムの例外的な需要、米国におけるデータセンターの拡大などがある。

LAMEAは成長という点では比較的小さい地域である。 2018年の総市場シェアの約15%を占め、ブラジル、サウジアラビア、UAE、南アフリカが地域成長の顕著な貢献者として浮上した。 2018年現在、LAMEAの市場シェアは最も低いが、同地域は今後数年間で巨大な成長の可能性を秘めている。 住宅部門の消費者は、価格に敏感な行動や一部の国の経済パフォーマンスの低さから、コスト競争力のあるエネルギー源を好むことがほとんどである。 このため、鉛蓄電池はリチウムイオン電池などの競合品よりも選ばれる電池となっている。

さらに、中南米では通信産業が鉛蓄電池の普及に大きな影響を与えている。 ブラジルの通信産業は世界第5位の規模を誇り、スペインを拠点とする通信メーカーからの投資により拡大している。 マテリアルハンドリング産業もこの地域の市場成長に貢献している。 さらに、材料移動作業を促進するためにフォークリフトトラックで鉛蓄電池の使用が増加しているのは、いくつかの要因が寄与している。 これらには、化学生産の増加、石油・ガス・プロジェクトへの多額の投資、国家間の政治的提携、南米全域でのフリート貿易の急増などが含まれます。 しかし、北アフリカやサウジアラビアなど一部の国の経済実績が低いため、この地域の鉛蓄電池の需要は限られています。

鉛蓄電池市場のセグメンテーション分析

工法別

また、原子力潜水艦やディーゼル電気潜水艦など、電動モーターのバックアップ電源として浸水型鉛蓄電池を必要とする船舶も、鉛蓄電池の主要ユーザーである。 したがって、海洋商業活動の増加は、予測期間中、浸水型鉛蓄電池に有利な成長見通しをもたらす可能性が高い。 鉛蓄電池は、その費用対効果から、生産性と安価なコストが最優先されるマテリアルハンドリング事業で主に使用されるフォークリフトトラックでますます利用されるようになっている。

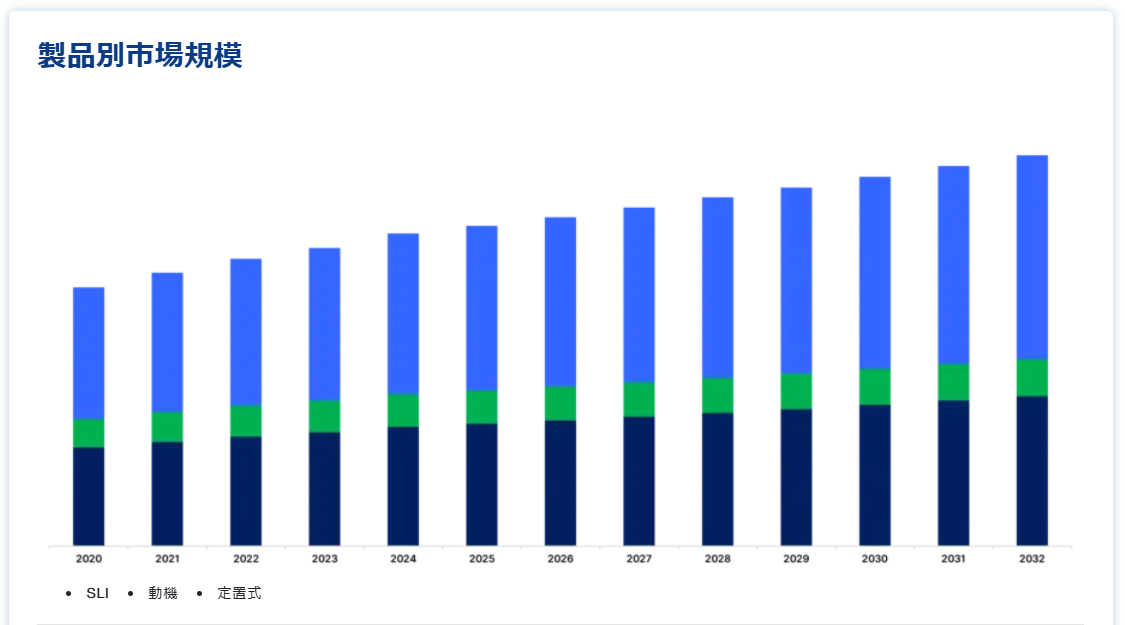

製品別

製品別に見ると、世界市場はSLI、定置用、モーター用に区分される。 SLI分野は最も高い市場シェアを占め、予測期間中のCAGRは4.8%と推定される。 その結果、手頃なエネルギー源としてのSLI電池の成長は、自動車販売の増加によって牽引されている。 2017年のElsevier B.V.の記事によると、特に中国、インド、インドネシアなどの発展途上国では、小型で安価なICE自動車が普及しているため、SLI電池の需要が高まる可能性が高い。 この背景には、自動車用バッテリーの使用に関する厳しい規制がないことや、CO2排出罰則の問題がある。 さらに、自動車所有者はこれらのバッテリーを手頃なエネルギー源とみなし、現在市場に出回っているリチウムイオン・バッテリーのような高価な代替品を購入するよりも、一定期間後に交換する。

用途別

アプリケーション別に見ると、世界市場は自動車、UPS、通信、その他に区分される。 自動車用セグメントは世界市場を支配しており、予測期間中のCAGRは4.6%と予測されている。 電子バイクの場合、密閉型鉛蓄電池またはSLA電池が主に好まれている。 SLAは硬いプラスチックケースに密閉されており、酸が漏れることなく、どんな向きにも回転させることができる。 そのため、e-bikeに使用することができる。 さらに、ウェットセル型鉛蓄電池は逆さまにすると酸が漏れる可能性があるため、e-bikeではウェットセル型鉛蓄電池よりも鉛蓄電池が好まれる。 E-バイクに鉛蓄電池を使用する主な利点は、低コスト、高出力の可能性、大電流を供給できることである。

乗用車の場合、このセグメントの成長は、新モデルの発売、生産能力の拡大、低コスト電源としての乗用車での鉛蓄電池の使用増加によるものである。 さらに、世界の新興市場における自動車産業の普及率の上昇と、デジタル・スピードメーターなどの高度なデジタル自動車部品の使用が、乗用車セグメントにおける鉛蓄電池の成長を支えていると予測される。

鉛蓄電池市場のセグメンテーション

製品別(2021-2033)

SLI

動機

固定式

工法別(2021~2033年)

浸水式

バルブ制御密閉型鉛蓄電池(VRLA)

用途別(2021年~2033年)

自動車

乗用車

電動バイク

輸送車両

UPS

テレコム

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の鉛蓄電池市場規模分析

9. 北米の鉛蓄電池市場分析

10. ヨーロッパの鉛蓄電池市場分析

11. APACの鉛蓄電池市場分析

12. 中東・アフリカの鉛蓄電池市場分析

13. ラタムの鉛蓄電池市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***