世界の解剖学的病理学市場(2023年~2031年):製品・サービス別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

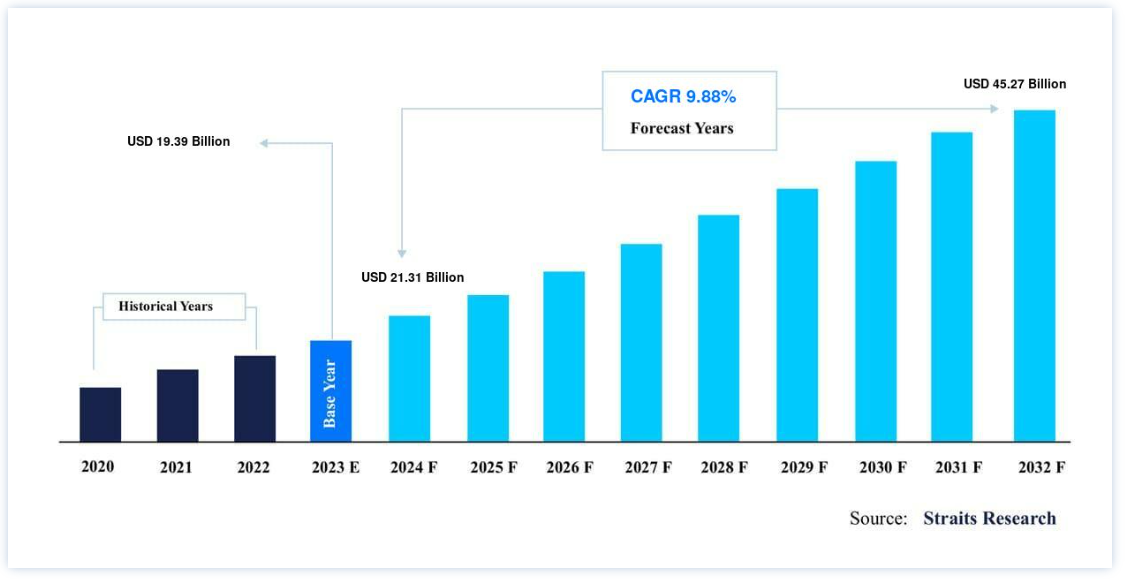

世界の解剖病理学市場規模は、2022年には193.9億米ドルと評価され、2031年には452.7億米ドルに達すると推定されています。予測期間(2023年~2031年)中のCAGRは9.88%で成長すると予測されています。

解剖学的病理学は、細胞病理学、消化器病理学、婦人科病理学、筋骨格系病理学、腎病理学、皮膚病理学などのサブドメインと、免疫組織化学、in-situハイブリダイゼーション、分子病理学、電子顕微鏡、フローサイトメトリーで構成される広大な分野である。 解剖学的病理学的手技は、体内臓器の構造の異常が及ぼす影響を研究するもので、腫瘍の予後診断や疾患の治療管理に役立つ。 また、自己免疫疾患や肝臓・腎臓疾患など、他の疾患の評価にも解剖学的病理学的手法は有用である。 解剖学的病理学は、血液やその他の体液の化学成分の測定、血球の分析、微生物の同定などを行う臨床病理学(検査医学としても知られている)とは多少異なる。 解剖病理学はさらに、組織病理学と細胞病理学の2つの下位部門に分けられる。

主要4項目

製品・サービス分野では消耗品が優勢

用途別では疾病診断が優勢

病院がエンドユーザー分野を独占

北米が世界市場の上位株主

解剖病理学市場の成長要因

バイオマーカーに基づく疾患評価の実施

臨床的に有用なバイオマーカーは、診断検査や治療薬の開発に用いられている。 病理検査室では、診断の過程で感染症や病気の進行を検出し追跡するために、これらのバイオマーカーに頼ることができる。 したがって、バイオマーカーは診断や予後のマーカーとして注目されている。 バイオマーカーは疾患の病因に関連する重要な情報を抽出するために使用される。 従って、病理医は解剖学的活動においてバイオマーカーを使用し、治療計画の指針となる基礎データを形成することができる。 例えば、大腸癌の場合、解剖学的病理学で使用される診断バイオマーカーは、大腸癌の発癌経路のより良い理解を助け、散発性大腸癌と遺伝性大腸癌の両方を検出するのに役立ちます。

病理学的作用におけるバイオマーカーの役割は、予測バイオマーカーを用いた精密医療の向上にも活用されている。 これは、高精度の診断と治療を補う全ゲノムシークエンシング(ゲノムシークエンシング)の進歩によって、さらに助けられる。 さらに、がん検出に関連するバイオマーカーは、患者ごとの併用薬の構成を決定するのにも役立つ。 したがって、解剖病理学の急速な進歩、将来のバイオマーカーアッセイの開発、検証も正確な診断を保証するために不可欠であり、市場全体の成長を後押ししている。

慢性疾患の増加

慢性疾患の負担は、世界的な急速な都市化とともに継続的に増加しており、これが市場成長の主な要因となっている。 WHOによると、がんは世界的な主要死因であり、2018年には約960万人の死亡が記録された。 がんと診断される患者数は、今後20年間で約70%増加すると予測されている。 アフリカ、アジア、中南米は、世界のがん死亡者数の60%近くを占めており、新規がん症例の60%以上が毎年同様の地域で診断されている。 その一方で、早期診断や治療方法の改善により、がんサバイバーの数は増加している。 2014年1月、米国におけるがん生存者数は1,450万人であり、2024年には約1,900万人に増加すると推定されている。 このことは、さまざまな種類のがんに対する診断法の拡大余地が非常に大きいことを示しており、市場の成長を牽引している。

市場抑制要因

解剖病理学に関する政府の厳しい規制

病理診療に携わる研究所や病院は、特定の医療従事者の安全やプライバシー、個人情報や検査結果に関する法律や規制の適用を受けている。 メディケア&メディケイドサービスセンター(CMS)、米国病理学会(CAP)、食品医薬品局(FDA)が定めたガイドラインは、主にラボにおける解剖学的病理学的活動を規制している。 例えば、CMSは臨床検査室とその検査サービスを監督する責任があり、検査室が1988年の臨床検査室改善修正条項(CLIA)のガイドラインを遵守することを保証する。 これらの連邦および州の検査室規制は、検査室が開発した検査の安全性と正確性を保証することを目的としている。 継続的な検査室業務に関する厳しい規制ガイドラインの存在が、この分野の成長を妨げている。

市場機会

政府による支援プログラムやトレーニングモジュールの数

大学、公的機関、および民間の学術機関により、いくつかの病理学研修プログラムが組織または実施されている。 例えば、英国王立病理学会のフェローシップ試験(FRCPath)は、英国の病理学研修評価の始まりである。 FRCPath試験は、候補者の研修プログラム、専門的能力開発、実務、独立開業への可能性を評価する。 この試験はまた、定められた専門医または専門医研修プログラムの終了点を示す研修修了証明書(CCT)の授与にも貢献し、国民保健サービス(NHS)のコンサルタントとして働く資格を示します。

さらに、政府当局や大学が会議の形で採用しているいくつかのイニシアチブも市場の成長を支援している。 例えば、2021年5月、米国病理学会(CAP)は、病理情報学協会(API)および米国臨床病理学会(ASCP)と共同で、「病理診断目的のホールスライド画像の検証に関するガイドライン」の更新版を発表した。 このガイドラインは、急速に進歩するデジタル病理学とホールスライドイメージングの臨床応用を支援することを目的としている。 そのため、公的機関や民間団体が主導する多くのトレーニングプログラムが、適切なトレーニングモジュールに関する認識を高め、解剖学的病理学市場の成長に拍車をかけている。

地域別インサイト

北米:市場シェア8.27%で支配的な地域

北米は世界の解剖学的病理学市場で最も大きなシェアを占めており、予測期間中のCAGRは8.27%で成長すると予測されている。 この地域には、病理学サービスに重点を置く公的支援機関が存在することが、市場成長の要因となっている。 高度なイメージングツールを用いたデジタル病理学サービスの導入が進んでいること、様々な組織による活動が活発化していること、定期的な健康診断に対する意識が高まっていること、政府の償還政策が好意的であることなども、北米市場の促進要因となっている。 さらに、同地域の製品の承認と商業化が市場成長を補完している。 例えば、2021年5月、Hologic Inc.はThinPrep Genesis Processorの市販前承認(PMA)を米国FDAから取得した。 この装置は、サンプル分注と細胞診処理を組み合わせ、ワークフローを改善したものである。 規制当局の承認件数が増加していることから、収益増が期待される。 さらに、運営サービスプロバイダーは、市場でのプレゼンスを拡大するために様々な戦略的取り組みを行っている。 また、北米の解剖学的病理学市場は、Cardinal Health、Agilent Technologies、Quest Diagnostics Incorporatedなどの老舗企業が存在するため、競争が激しい。

欧州:CAGRが最も高い急成長地域

欧州は予測期間中10.12%のCAGRで成長すると推定される。 民間団体によって開始された会議やパートナーシップは、欧州地域における病理学の認知度を高め、市場成長を促進する。 欧州ではいくつかの国の病理学会が解剖病理学を規制しており、中でも欧州病理学会(ESP)は重要な国際組織である。 ESPは若手病理医を奨励し、多くのセミナーや会議を開催して協力・提携することで解剖学的病理学の実践を促進しており、これが地域市場を押し上げる主な要因となっている。 さらに、欧州市場は高齢化人口の増加と医療へのアクセスの増加により成長が見込まれている。 2021年8月、スイスのユニラボ社はアイベックス・メディカル・アナリティクス社と共同で、欧州16カ国でAIを活用した新しいデジタル病理学プラットフォームを立ち上げると発表した。 このような取り組みが市場成長を後押しすると期待される。

アジア太平洋地域は、解剖病理学製品およびサービスに関して高い成長率を示すと予想される。 世界人口の3分の2を擁するこの地域では、経済が改善し、検査需要が高まっていることから、予測期間中の市場成長が期待されている。 さらに、アジアの様々な国々には、国内外の聴衆に知識を広めることに従事する組織が複数存在するため、グローバル企業はこの地域への投資を誘致している。 例えば、第6回デジタル病理学&AI会議(Digital Pathology & AI Congress)が2022年4月に韓国で開催される予定である: アジアは2022年4月に韓国で開催される予定である。 この会議は、デジタルパソロジーの導入を拡大し、ワークフローの効率化と画像解析の標準化を図ることを目的としている。 さらに、第9回アジア太平洋病理学会議が2021年11月に開催される。 この会議では、SARS-CoV-2に対する病理学の新しいアプローチの改善に焦点が当てられる。 このような会議は、アジア太平洋地域における先進的なツールの採用を増加させると予想される。

中南米地域では、重要な企業が多くの臨床試験を実施する傾向にあることが、この地域の市場成長を後押ししている。 ラテンアメリカの製薬業界は発展を目の当たりにしており、欧米諸国と比較してコスト面で競争力があるため、大きな可能性を秘めている。 臨床試験の地域的な分布は先進国から発展途上国へとシフトしており、大手製薬会社がこの地域に魅力を感じている。 ラテンアメリカとカリブ海諸国(LAC)は、子宮頸がんの罹患率と死亡率が最も高いと報告されている。 したがって、子宮頸がんの負担の大きさと、この地域の国々で実施される学会数の増加は、細胞診分野における問題への対処と解決策の開発に役立つと期待される要因である。 共同研究、合併、製品開発、パートナーシップなど、市場関係者によるいくつかの取り組みが市場を牽引すると思われる。

中東・アフリカの解剖学的病理学市場は、同地域ではこの産業が発展途上であるため、最も低い成長率を示すと予想される。 しかし、病理サービスプロバイダーやその他の関連企業が採用しているいくつかの取り組みが、病理医や病理学に関連する認知度の低い顧客を引き付けている。 例えば、2017年10月、米国病理学会(College of American Pathologists)に認定された最大の検査室医療ネットワークの1つであるNational Reference Laboratory(NRL)は、中東で検査室検査員研修に関連した研修プログラムを開催した。 NRLはLabCorpと協力し、中東の8つのCAP認定検査室を通じて運営している。

解剖病理学市場のセグメンテーション分析

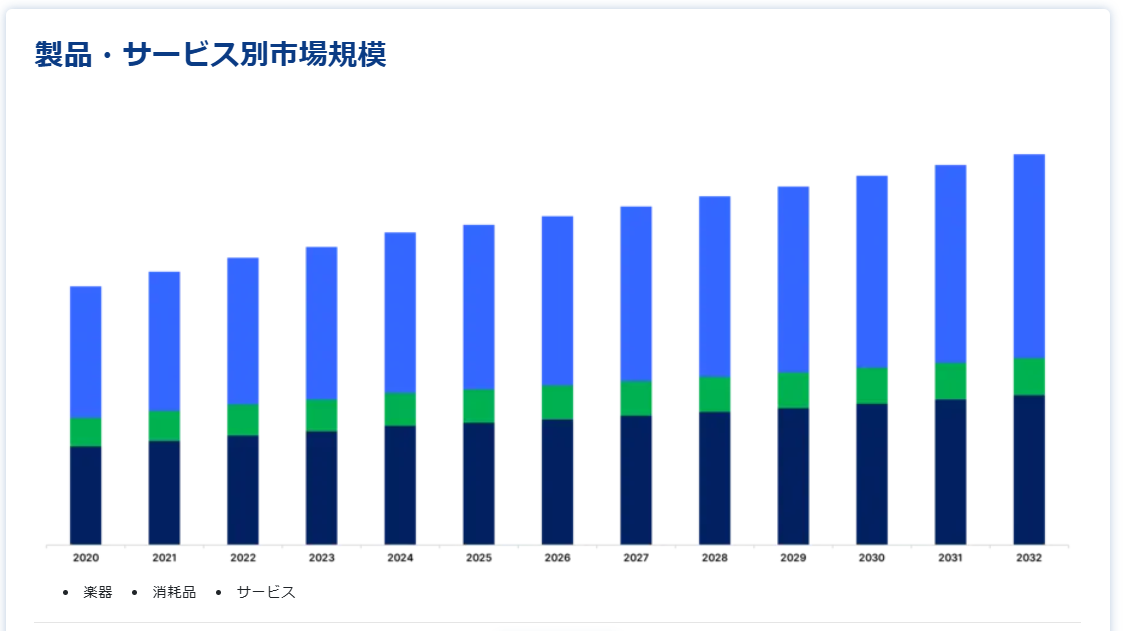

製品・サービス別

市場は機器、消耗品、サービスに分けられる。消耗品セグメントは最大の市場シェアを占めており、予測期間中の年平均成長率は9.69%と予測されている。 消耗品はあらゆる解剖学的病理学的プロセスで使用され、一般的な検査用消耗品の範囲は日常的な検査室のワークフローを支援する。 病理検査用消耗品の低価格と入手のしやすさは、このセグメントの最大シェアに寄与する重要な要因である。 さらに、病理検査技術に対する意識の高さ、慢性疾患の有病率の増加、老年人口の増加が病理検査法の促進要因となっており、結果的に消耗品の取り込みを後押ししている。 このセグメントには、試薬、キット、アッセイ、抗体、プローブ、ディスク、鉗子、ブレード、スライドなどの消耗品が含まれる。

解剖学的病理検査機器は、検査室のワークフローを自動化し、時間を短縮・節約し、正確な結果をもたらすように設計されている。 解剖学的病理検査機器は、ミクロトームからエンベッディングステーション、クライオトーム、スライド、カセットプリンターなど、多岐に渡る高品質な機器である。 主要プレーヤーは、研究室の安全性、スペース要件、人間工学を最大化しながら、病理学アプリケーションを前進させるために効率的に管理するために、工学的かつ革新的に設計された機器を提供している。 例えば、2018年11月、Sakura Finetek USA, Inc.は、Tissue-Tek TEC 6 Embedding Console Systemを発売した。これは、信頼性が高く、快適で使いやすい埋込システムであり、組織学プロセスをより迅速かつ効率的にする。

用途別

市場は、疾病診断、創薬・開発、その他に区分される。 疾病診断セグメントは、解剖学的病理学市場で最も高いシェアを占め、予測期間中CAGR 9.68%で成長する見込みである。 解剖学的病理学的手法は、組織や細胞の標本から病気を可視化するために採用され、病理学者は疑わしい臓器の細胞を検査し、その後変化や異常を分析する。 患者の症状や細胞の変化を理解することで、病理学者は診断に到達し、最善の治療計画を立てることができる。 例えば、がん診断では、顕微鏡下で組織サンプルを分析する解剖病理学者の関与によって刺激され、個別化された標的治療が疾病治療のトレンドとなっている。 癌のような慢性疾患の有病率の上昇と老人人口の急増は、疾病診断市場を牽引する主な要因である。

ベンチからベッドサイドまでの医薬品開発では、特定の分子を上市するためにいくつかの技術や方法が必要となる。 その結果、解剖病理学者は、傷害や病状に対する細胞や組織の反応メカニズムを研究し、適切な医薬品を市場に投入する上で重要な役割を果たすことになり、その結果、この分野の成長に影響を与えることになる。 さらに、新たな医薬品規制当局の承認を開発することで、医薬品の治療効果と安全性が実証される。

エンドユーザー別

市場は病院、研究所、診断研究所、その他に二分される。 病院セグメントは市場貢献度が最も高く、予測期間中のCAGRは9.55%と推定される。 病院で活動する解剖病理学者は、組織や細胞標本の顕微鏡検査や剖検を通じて、人体への疾患進行の影響を調査する。 さらに、入院病院や救急センターなど、さまざまな環境で解剖病理医が包括的な解剖病理学サービスを提供している。 病院を拠点とする解剖学的検査室は、スタッフや設備に関する高いサンクコストを抱えており、循環器科や外科のような収益を生み出すサービスのための余剰能力を保有している。 さらに、病院を基盤とする検査室は、院内検査量を継続的に増やし、地域の医師を惹きつけるためのアウトリーチプログラムを改善している。

研究検査室は、高品質の診断精度と顧客に合わせたサービスで、包括的な診断サービスを患者に提供している。 College of American Pathologists (CAP)は、病理学実践と検査医学の発展のために、これらの研究所を世界的に認定している。 研究検査室は、現在進行中の多くの臨床研究、政府プログラム、政府機関による解剖学的病理学に関連する事業体、および主要ベンダーが採用するイニシアチブにより、解剖学的病理学市場で大きなシェアを占めている。

解剖病理学市場のセグメンテーション

製品・サービス別(2019年~2031年)

器具

消耗品

サービス

アプリケーション別(2019-2031)

疾病診断

創薬・医薬品開発

その他

エンドユーザー別 (2019-2031)

病院

研究所

診断研究所

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の解剖学的病理学市場規模分析

9. 北米の解剖学的病理学市場分析

10. ヨーロッパの解剖学的病理学市場分析

11. APACの解剖学的病理学市場分析

12. 中東・アフリカの解剖学的病理学市場分析

13. ラタムの解剖学的病理学市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***