世界の自動車用ガラス市場(2025年~2033年):ガラスタイプ別、用途別、車両タイプ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

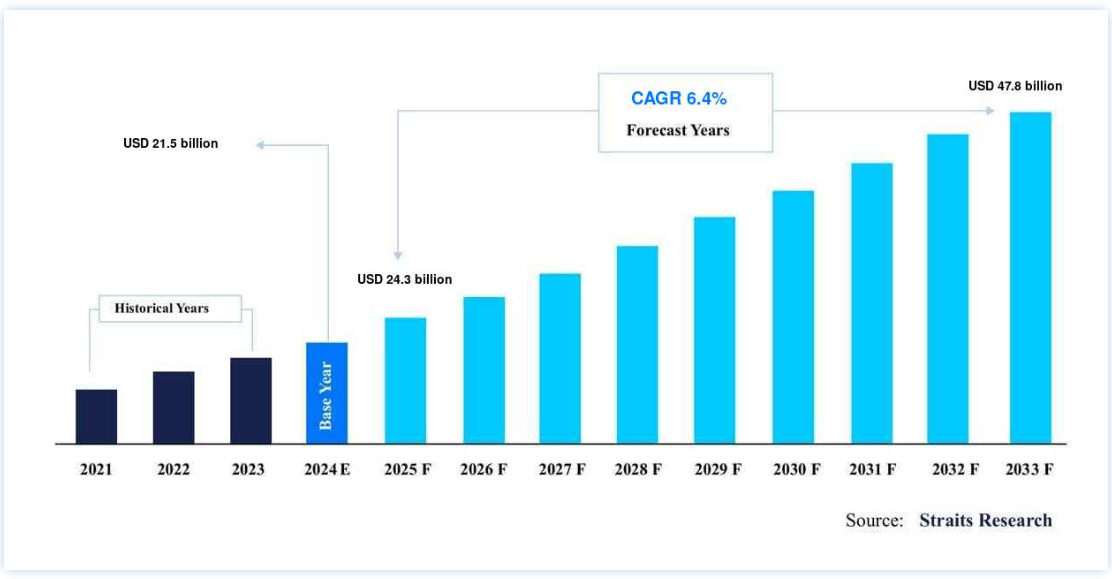

自動車用ガラスの世界市場規模は、2024年には215億米ドルとなり、2025年には24.2025年には30億ドルであったのが、2033年には478億ドルに達し、予測期間中(2025-2033年)の年平均成長率は6.4%と予測されています。

自動車用ガラスは、自動車の安全性、構造的完全性、視認性を確保するために不可欠であり、衝突時に乗員に重要な保護を提供します。 現代の自動車設計が進化するにつれ、防音ガラスや太陽光制御ガラスといった先進技術への需要が高まっています。 これらの技術革新は、騒音を低減し熱を制御することで快適性を向上させるだけでなく、全体的な運転体験を向上させる。

さらに、自動車の有害な排出ガスと環境への影響を削減する必要性から、自動車の軽量化への注目が高まっていることも、自動車分野における先進ガラスソリューションの採用をさらに後押ししています。

国際自動車工業会(OICA)によると、2023年には世界で合計9,355万台の自動車が生産されました。 この生産台数の急増は、中国やインドなどの国々で自動車製造部門が成長していることに加え、自動車の排出ガス規制や持続可能な輸送ソリューションの促進を目的とした政府の取り組みによるところが大きい。

自動車用ガラスの市場動向

軽量でエネルギー効率の高い自動車への需要の高まり

先進ガラスを含む軽量材料への需要が高まっている背景には、燃費向上へのニーズと電気自動車(EV)の普及があります。 自動車メーカーは、より薄く、より強度の高いガラス材料を使用することで、車両の軽量化にますます注力しています。 この軽量化は、燃費の向上と排出ガスの最小化に役立ち、業界の持続可能性への取り組みと一致している。

例えば、AGC社はEV用に特別に設計された超薄型自動車用ガラスを開発した。 この技術革新は、強度と安全性を維持しながら、車両全体の軽量化に貢献している。

この技術革新の主な目的は、電気自動車の走行距離とエネルギー効率を向上させることであり、電気自動車の人気と普及の拡大に貢献しています。 電気自動車の需要が増加し続ける中、自動車用ガラスにおけるこのような技術革新は、業界の将来を形作る上で重要な役割を果たすと期待されています。

ソーラーコントロールガラスの採用増加

世界の自動車用ガラス市場では、特に温暖な地域でソーラーコントロールガラスの採用が急増しています。 このガラスは赤外線の透過を大幅に減少させ、車内を涼しく保ち、乗員の快適性を向上させます。 エアコンへの依存を減らすことで、燃費を向上させ、排出ガスを削減します。

例えば、ソーラー・コントロール・ガラスを装備した車両は、車内温度を最大9℃下げることができ、空調エネルギー使用量を15%近く削減できるという研究結果がある。 この技術は、冷却システムのエネルギー消費を最小限に抑え、最終的にバッテリーの寿命を延ばすことができるため、電気自動車にとって特に有利である。

テスラやトヨタのような自動車メーカーは、エネルギー効率と持続可能性という2つの利点を認識し、EV設計にソーラーコントロールガラスを採用するケースが増えている。 その結果、ソーラーコントロールは現代の自動車設計における重要な機能へと進化し、環境と消費者の両方の要求に応えている。

自動車用ガラスの世界市場成長要因

自動車生産・販売の増加

新興国を中心とした自動車生産・販売の継続的な成長は、世界市場の主要な牽引役となっています。 自動車の安全基準がますます厳しくなる中、合わせガラスと強化ガラスの用途は自動車設計において重要性を増しています。 合わせガラスは現在フロントガラスの標準となっており、強化ガラスは他の車両領域で広く使用されている。

国際自動車工業会(OICA)によると、世界の自動車販売台数は2024年に9,200万台に達し、この数字は今後数年間で増加すると予測されています。

拡大する自動車市場は、先進的なガラス・ソリューションの需要を直接的に促進し、電気自動車や高級車への世界的なシフトがさらに拍車をかけています。

自動車の安全性と快適性への関心の高まり

自動車ガラス技術の進歩は、より安全で静かでエネルギー効率の高い自動車に対する需要の高まりに対応しています。 合わせガラスは、複数の接着層から構成され、衝撃による飛散に耐えることで安全性を大幅に高め、乗員が負傷するリスクを低減します。

さらに、外部からの騒音の侵入を最小限に抑え、有害な紫外線を99%までカットし、より快適な車内環境を実現します。 これらの特徴は、ハイエンド乗用車や電気自動車でますます求められている。

例えば、BMWやメルセデス・ベンツのようなプレミアムブランドは現在、ノイズ低減技術を備えた合わせガラスを提供しており、現代の自動車における高級感、安全性、快適性に対する消費者の期待に応えている。

市場阻害要因

自動車用先進ガラスのコスト高

自動車用先進ガラスの製造には多額の投資が必要で、製造工場には9000万ドルから2億5000万ドルの初期資本投資が必要である。

例えば、ピルキントン・グラスは、そのような工場が大規模なオーバーホールを必要とするまでに15~18年間継続的に稼動し、改修費用にさらに4,000万~5,000万米ドル上乗せされると見積もっている。

こうした高コストのため、サンゴバン、福耀ガラス、旭硝子、マグナ、ベバストなどの大手メーカーは、新設よりも既存施設の拡張を選ぶようになっている。

このアプローチは既存事業を最適化する反面、技術移転や地域の多様化を制限し、各社を既存事業所近隣の顧客に限定することになる。 この制約は、生産施設の存在が限られているために需要が満たされていない可能性がある、高成長の自動車市場で特に顕著になる。

市場機会

電気自動車(EV)の普及拡大

電気自動車(EV)市場の急成長は、特に軽量でエネルギー効率に優れた材料にとって、世界市場に大きなチャンスをもたらしています。 軽量ガラスは、車両全体の重量を減らすことでエネルギー効率を高め、バッテリーの寿命を延ばすという、EVメーカーにとって重要な目標を達成するために、EVの設計において重要な役割を果たしています。

例えば、国際エネルギー機関(IEA)によると、EVの世界販売台数(二輪車と三輪車を除く)は、2023年の1,400万台から2030年には4,500万台近く、2035年には6,500万台近くまで飛躍的に増加すると予測されている。 EVの市場シェアは、2023年の約15%から2030年には40%近くまで拡大し、2035年には50%を超えると予想されている。

このようなEV導入の急増は、ソーラーコントロールや軽量合わせガラスのような革新的なガラスソリューションの需要を促進し、持続可能性の目標をサポートしながら車内の効率と乗客の快適性を向上させます。

地域別インサイト

北米:圧倒的な市場シェアを誇る地域

北米では商用車の販売台数が大幅に伸びており、この傾向は今後数年間でさらに強まると予測されています。 メーカーが革新的で付加価値の高い機能で市場の拡大に対応するため、この急増は自動車用ガラスの需要を大幅に押し上げると予想されます。 これらの機能には、エネルギー効率を高めるソーラーコントロールガラス、視界を改善する除氷・除湿機能、シームレスな接続性を実現する統合アンテナなどが含まれる。

さらに、自動ワイパーやヘッドライトを作動させるレインセンサーやライトセンサーのような高度な機能は、最新の自動車では標準となりつつある。 こうした進歩により、メーカーは収益性と消費者への訴求力を高めながら、製品の差別化を図ることができる。

アジア太平洋:急成長地域

アジア太平洋地域は、中国とインドにおける自動車産業の活況に後押しされ、急成長を遂げている。 可処分所得の増加、都市化の加速、グリーン技術の採用の増加がこの成長を促進する主な要因である。 電気自動車(EV)と環境の持続可能性を促進する政府の取り組みが、高度なソリューションを搭載した乗用車の需要をさらに促進している。

消費者が快適さとエネルギー効率を優先させる中、太陽反射ガラス、パノラマ・フロントガラス、軽量素材などの特徴が支持を集め、アジア太平洋地域は自動車の技術革新と市場拡大のダイナミックな拠点となっている。

各国の洞察

米国 米国は世界最大の自動車市場の一つであり、継続的な技術進歩に支えられた自動車用ガラスの用途が拡大している。 数多くのガラスメーカーや自動車メーカーが存在し、市場成長の主要な原動力となっています。 可処分所得の高さ、最先端の技術革新、贅沢なライフスタイルへの嗜好といった要因が、この地域における先進的な自動車用ガラスソリューションの需要をさらに高めています。

ドイツ 自動車産業の世界的リーダーであるドイツは、BMW、アウディ、メルセデス・ベンツのような高価値車両の生産に秀でており、プレミアムで高性能なガラス用途が求められています。 電気自動車(EV)を重視する同国では、パノラマルーフや遮熱コーティングといった革新的な機能に対する需要が高まっている。 ベバストやAGCオートモーティブなどの市場リーダーがこの成長を牽引する主要プレーヤーである。

中国 中国の自動車用ガラスセクターは、自動車生産台数の増加と電気自動車やスマートカーへのシフトにより急速に拡大しています。 EVの普及を促進する政府の政策により、軽量でエネルギー効率に優れたガラスなどの特殊機能に対する需要が高まっている。 福耀ガラス工業集団や中国建築材料集団のような地場メーカーは、外資系企業の現地生産能力拡大とともに、需要に対応するために生産規模を拡大している。

日本 トヨタやホンダに代表される堅調な自動車産業が、日本の自動車用ガラス市場の成長を後押ししている。 この分野の特徴は、技術の進歩と環境に優しい生産プロセスであり、ガラスのデザインと機能性の革新を促進している。 さらに、サイドウィンドウとバックライトにおける強化ガラスの需要増加は、安全性と強度を強化する傾向を反映しています。 同時に、先進運転支援システム(ADAS)の統合により、高品質ガラスへのニーズが高まっています。

インド インドは、自動車産業の成長と可処分所得の増加に牽引され、自動車用ガラス市場の重要なプレーヤーとして急速に台頭している。 電気自動車を推進する政府の政策と相まって、乗用車の需要が増加しており、成長に拍車をかけている。 Asahi India Glass Ltd.やSaint-Gobainのような大手企業は、需要増に対応するために施設を拡張している。

ブラジル ブラジルの自動車用ガラス市場は、自動車生産台数の増加に伴い自動車セクターと共に回復している。 自動車用ガラスの需要を牽引しているのは、高価値ガラスを搭載した新型車に対する消費者の嗜好である。 コーニングやサンゴバンなどの現地メーカーは、合わせガラスや強化ガラスの需要増に対応するため、生産能力を拡大しています。

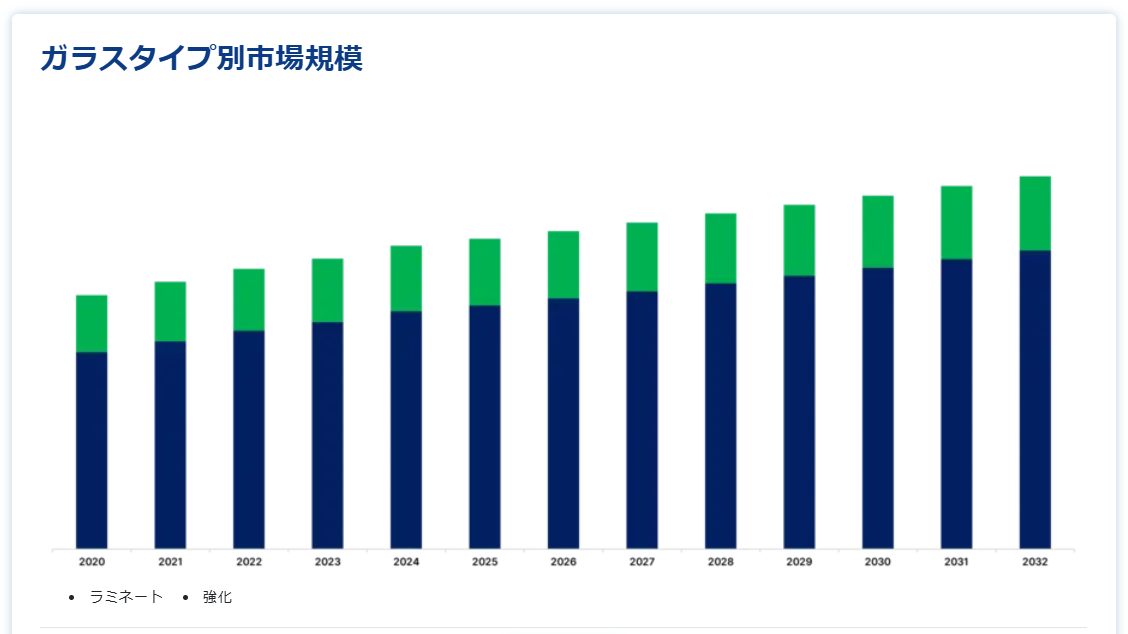

ガラスタイプ別

合わせガラスは、その高度な安全性と機能性により、最大の売上シェアを占めている。 遮音、飛散防止、UVカットなどの機能を持つ合わせガラスは、現代の自動車には欠かせないものとなっている。 合わせガラスは特にフロントガラスにとって重要であり、衝突時の怪我を減らすことを目的とした厳しい安全規制に適合している。

加えて、規制機関が世界的に厳格な自動車安全基準を設けていることから、衝突安全性への注目が高まっており、合わせガラスの需要を押し上げています。 この分野は、軽量素材の革新と環境的に持続可能な生産方法の採用により、さらに拡大している

用途別

フロントガラス分野は、安全性の確保と車両構造の強化という2つの役割を担っているため、市場を支配し、最も高い収益シェアを占めている。 ヘッドアップディスプレイ(HUD)や先進運転支援システム(ADAS)用の内蔵センサーといった最近の技術革新により、フロントガラスは多機能部品へと変貌しつつある。 これらの開発は安全性を向上させるだけでなく、ナビゲーションや衝突回避機能を統合することで運転体験を向上させる。 自律走行技術が重視されるようになり、フロントガラスは自動車技術革新の最前線に位置するようになり、このセグメントの成長を牽引している

車両タイプ別

乗用車セグメントは、個人所有の自動車に対する需要の高まりと、快適性、安全性、美観におけるトレンドの進化に後押しされ、市場収益に最も貢献しています。 電気自動車(EV)へのシフトは、優れた断熱性、エネルギー消費の削減、エアロダイナミクスの向上を提供する先進的なガラスソリューションへのニーズをさらに高めています。

さらに、パノラミックルーフや太陽光反射ガラスのような機能が高級乗用車の間で人気を集めており、このセグメントの成長に寄与している。 自動車メーカーが軽量素材とエネルギー効率を優先するにつれて、乗用車の革新的なガラス技術に対する需要は急増すると予想される

自動車用ガラス市場のセグメンテーション

ガラスタイプ別(2021年〜2033年)

合わせガラス

強化

用途別 (2021-2033)

フロントガラス

サイドライト

バックライト

その他

自動車タイプ別 (2021-2033)

乗用車

商用車

電気自動車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用ガラス市場規模分析

9. 北米の自動車用ガラス市場分析

10. ヨーロッパの自動車用ガラス市場分析

11. APACの自動車用ガラス市場分析

12. 中東・アフリカの自動車用ガラス市場分析

13. ラタムの自動車用ガラス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***