世界のピンク水素市場(2025年~2033年):プロセス別、形態別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

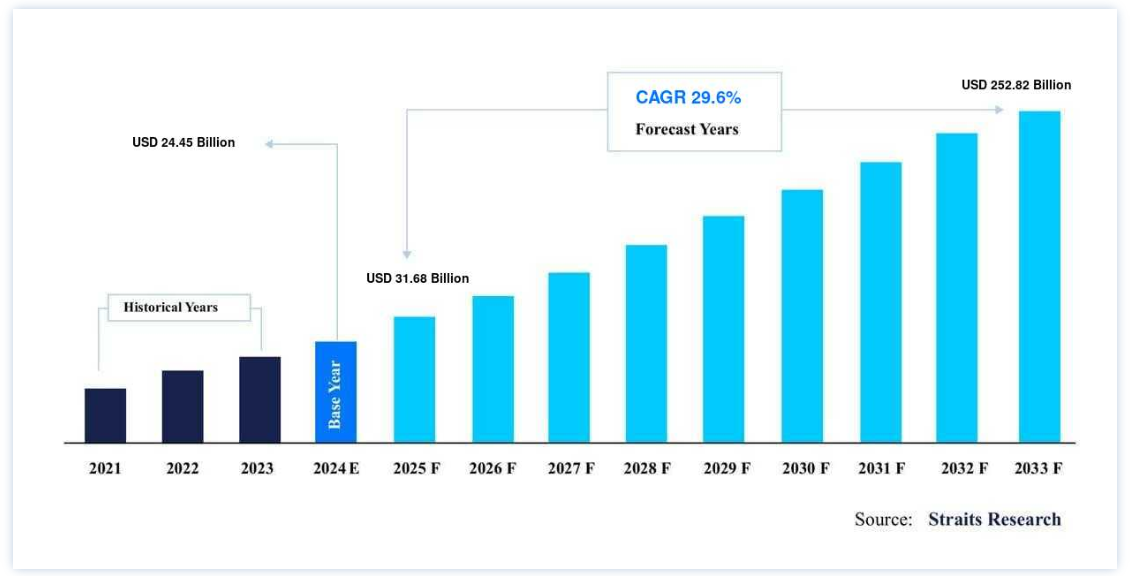

ピンク水素の市場規模は、2024年には244.5億ドルと評価されました。2025年までに6,800億ドル から2033年までに2,528億2,000万ドルまで成長し、予測期間(2025年~2033年)中、 CAGR 29.6% で成長すると予測されている。

宇宙で最も豊富な元素である水素は、その質量の約75%を占める。 水素は高いエネルギー密度を誇り、わずか2.2ポンドの水素ガスが1ガロンのガソリンと同量のエネルギーを含む。

その製造方法はグリーン水素に似ているが、再生可能な電力を使用する代わりに、二酸化炭素を排出しないエネルギー源として認知されつつある原子力エネルギーに依存している。 先進原子炉の復活は、クリーン水素2 生産を拡大し、化石燃料ベースの方法から市場を多様化するまたとない機会を提供する。

クリーン水素市場は、温室効果ガス(GHG)排出量の少ないエネルギー源の普及により、2030年以降に大きく成長する見込みです。 しかし、電解槽をグリッドに接続するには、発電の平均排出量と限界排出量を想定する必要があり、これは化石燃料からの水素2 生産に関連する排出量を上回ることが多い。

市場動向

水素2製造における原子力エネルギーへの関心が高まる

世界がよりクリーンなエネルギー源を求める中、水素製造のための原子力エネルギーへの関心が高まっている。 原子力を使って製造されるピンク色のH2 は、天然ガス改質のような従来のH2 製造方法に代わる低炭素の代替手段を提供する。 脱炭素化への世界的なシフトに伴い、原子力エネルギーは、一貫したカーボンフリーのエネルギーを提供する能力から見直されており、水素製造のための魅力的な選択肢となっている。

この傾向は、小型モジュール炉(SMR)のような、より安全で効率的で拡張性のある先進的な原子力技術の開発によってさらに支えられている。 このような技術革新により、特に既存の原子力インフラがある、または計画されている地域では、原子力を利用した高温ガス炉2 の実行可能性が高まっている。

国際エネルギー機関(IEA)によると、2022年には純水素の世界需要は7,400万トンに達し、石油精製、アンモニア製造、メタノール製造、製鉄などで大量に消費される。 この需要の増加は、将来のエネルギー需要を満たすピンク色の水素の可能性を浮き彫りにしている。

市場成長の原動力

政府の支援政策と脱炭素化目標

政府の支持的な政策と野心的な脱炭素化目標は、世界のピンク色の水素市場の成長の主要な推進力である。 世界各国の政府が二酸化炭素排出量の削減に取り組む中、水素2 は鉄鋼、セメント、輸送などの高排出産業を脱炭素化する上で極めて重要な要素であると考えられている。 多くの政府が化石燃料に代わるクリーンなエネルギーとして原子力を推進しており、財政的インセンティブ、カーボンプライシング、直接投資がセクターの成長を促進している。

例えば欧州では、フランスが13基の新世代原子炉の増設を計画しており、英国は小型モジュール炉(SMR)への投資を含め、2050年までに24GWの原子力発電容量を目標としている。 こうした努力は、特にパリ協定の下での炭素削減公約を達成しようとする世界的な動きと一致している。原子力発電とクリーンな水素2 生産の組み合わせは、持続可能なエネルギー移行戦略にとって不可欠なソリューションとして位置づけられている。

市場抑制要因

初期資本コストの高さ

原子炉の建設には、たとえSMRのような先進的なものであっても多額の資金が必要であり、原子力施設の建設、維持、廃炉にかかる費用は、再生可能エネルギー・プロジェクトと比べてかなり高い。 さらに、原子力規制への対応、廃棄物管理、長期的な安全性保証にかかる費用も、財政負担の大きさに拍車をかけている。

このため、発展途上国や民間セクターは、グリーン水素やブルー水素のような、より即効性があり、費用対効果の高い他の水素源に比べ、初期投資を正当化するのに苦労するかもしれない。

例えば、補助金なしの場合、ピンク水素の平準化水素コスト(LCOH)は、H2 プラントの規模(20~100MWの範囲内)と使用する電解槽技術によって異なるが、1kgあたり2.75~5.29ドルである。 グリーンH2 の範囲は3.47~7.37ドル/kgである。

市場機会

原子力における技術の進歩

原子力発電技術、特に小型モジュール炉(SMR)と第四世代原子炉の進歩は、世界市場に大きな成長機会をもたらしている。 これらの技術革新は、水素製造により安全でコスト効率が高く、スケーラブルなソリューションを提供する。 さらに、高温ガス炉(HTGR)や溶融塩炉は、最適な温度で熱を発生させることで、水分解による水素生成の効率を高める。

このような技術の進歩は、生産コストを削減し、全体的な効率を向上させ、ピンク色の水素2 を、再生可能エネルギーから生産されるグリーン水素のような、他の低炭素水素2 供給源に代わる競争力のあるものとして位置づける。

例えば、トルコのエネルギー・原子力・鉱業研究所(TENMAK)は、グリーン水素2 と電解槽技術の進歩に積極的に取り組んでおり、2023年の500kWの電解槽から、2053年までに500MWから1GWまで規模を拡大する計画である。

地域別インサイト

欧州:市場シェア40.25%の圧倒的地域

欧州は、脱炭素化と持続可能なエネルギーへの強いコミットメントを原動力として、現在、世界のピンク色水素市場をリードする地域である。 欧州連合(EU)は、2050年までのネットゼロ排出量目標を含む野心的な気候変動目標を設定している。 このため、原子力発電や水素2 製造などのクリーンエネルギー技術に多額の投資が行われている。

さらに、原子力エネルギーを使って製造されるピンク色の水素は、エネルギー安全保障を確保しながら化石燃料への依存を減らすという欧州の戦略によく合致している。 フランスや英国など多くの欧州諸国は、強固な原子力インフラを有しており、エネルギー・ミックスへの統合を容易にしている

アジア太平洋地域:中国と日本の急成長

アジア太平洋地域は、エネルギー需要の増加、脱炭素化目標、原子力エネルギーへの投資によって、ピンク色の水素市場で2番目に急成長している地域である。 中国、日本、韓国のような国々は、石炭や他の化石燃料への依存を減らすために、エネルギーシステムに水素2 を取り入れる重要なステップを踏んでいる。

さらに、アジア各国政府は大規模な水素ロードマップを立ち上げている。 日本の「水素基本戦略」と韓国の「水素経済ロードマップ」は、輸送、工業プロセス、発電を含むさまざまな分野への水素の統合を目指している。

各国の洞察

韓国:韓国は、現代建設、サムスンC&T、斗山エネルギー、韓国水力原子力(KHNP)を含む主要企業8社が参加する、2027年完成予定の初の原子力水素プロジェクトを進めている。 このプロジェクトは、クリーンなエネルギー源としての原子力を利用して、国の水素野望を推進することを目的としている。

米国:米国エネルギー省(DOE)は、低コストでクリーンな水素2の商業的展開を拡大することを目的として、全国に7つの地域クリーン水素ハブ(H2Hubs)を立ち上げるために70億ドルを割り当てた。 これらのH2Hubsは、H2 の生産と流通を加速させ、二酸化炭素排出量を削減し、持続可能なエネルギーの未来を育成するという米国の目標を支援する。

英国:英国政府は、2050年までに24GWという目標を達成するため、8基の大型原子炉の建設を計画している。 さらに、現在開発中の1.6GWの大型原子炉の約3分の1の大きさの小型モジュール炉(SMR)の開発にも投資している。 これらの努力は、ネットゼロ目標を達成し、水素製造能力を強化するための国の戦略の一部である。

日本: 日本は、水素製造に原子力を利用することに重点を置き、水素経済において大きく前進している。 日本政府はクリーン・エネルギー転換の一環として原子力水素を推進しており、原子力発電所から水素2 を製造し、全国に供給することを目的とした「水素サプライ・チェーン」構想のようなプロジェクトがある。

フランス: ヨーロッパ最大の原子力発電国であるフランスは、原子炉を使ってクリーンな水素2 を生産する可能性を探っている。 フランス政府は、2030年までに同国を低炭素水素のリーダーにすることを目指し、原子炉からのH2 生産を含む一連のパイロット・プロジェクトに投資している。 これは、化石燃料への依存を減らし、気候変動目標を達成するというフランスの広範なエネルギー政策に沿ったものである。

セグメンテーション分析

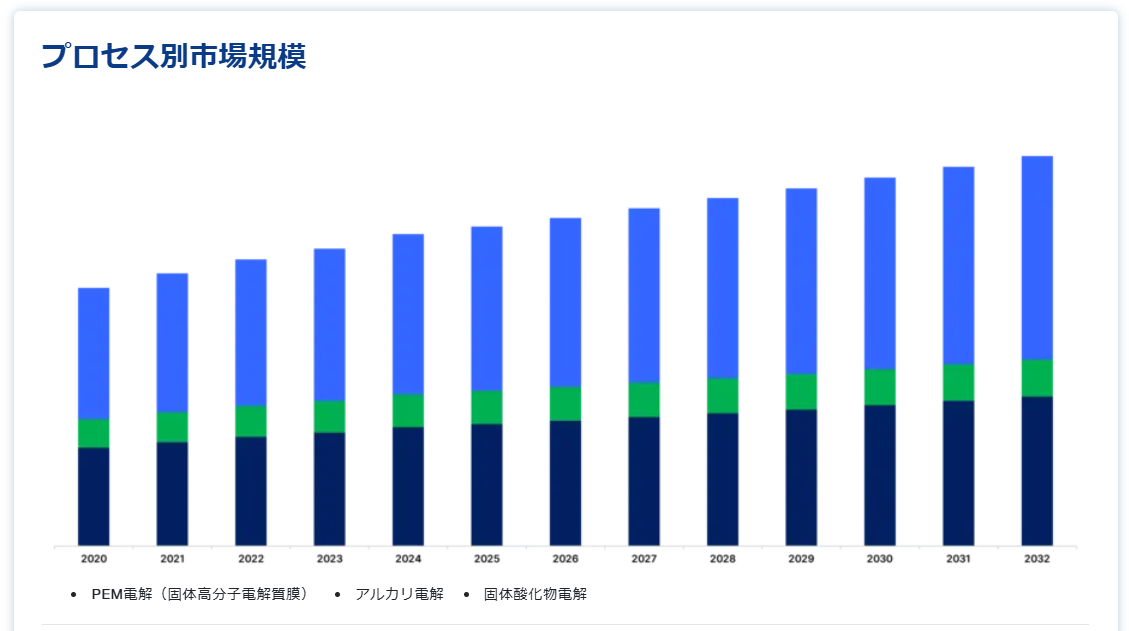

プロセス別

PEM電解セグメントが最大の市場収益で市場を支配.PEM電解は、特に原子力と再生可能エネルギーを組み合わせたハイブリッドエネルギーシステムにおいて、変動するエネルギー負荷への優れた適応性により、世界のピンク色水素市場を支配すると予想される。 より高い密度で水素2 を生産する能力と、コンパクトでスケーラブルな設計は、運用の柔軟性と効率的なスペース利用が重要な産業環境での採用を促進している。

さらに、現在進行中のPEM技術の進歩によりコスト効率が向上しており、このプロセスは時間の経過とともに競争力を増し、将来的にはピンク色のH2 生産に適した方法としての地位を確固たるものにすると思われる。

形態別

ガスセグメントが最大の市場シェアで市場を支配気体水素は、その費用対効果と既存の水素インフラへの統合のしやすさから、世界市場を支配すると予想される。 液体水素に比べて複雑な貯蔵や取り扱いシステムを必要としないため、大規模な産業用途や短距離輸送が必要な現場でのH2 生産に適している。

さらに、多くの産業では、気体水素を使用するためのインフラがすでに整っており、追加投資の必要性を減らしている。 これらの要因は、特にH2 が地元または産業ハブ内で生成・消費される地域では、気体水素が優位を保っていることに寄与している。

エンドユーザー別

鉄鋼生産が最大の市場収益を占める。鉄鋼生産は、業界が脱炭素化の圧力に直面しているため、ピンク色の水素市場を支配すると予想される。 伝統的な製鉄プロセスは石炭に大きく依存しており、このセクターは二酸化炭素を最も多く排出する産業となっている。 鉄の直接還元(DRI)のようなプロセスで使用されるピンク色の水素は、生産量を損なうことなく、これらの排出量を大幅に削減する道を提供する。

政府と業界関係者は、より広範な持続可能性イニシアチブの一環として、低炭素水素2 を鉄鋼生産に統合するために協力しており、鉄鋼は近い将来、ピンク色の水素2 の採用が最も期待されるセクターの1つとなっている。

ピンク水素市場のセグメント別分類

プロセス別(2021年~2033年)

PEM電解(高分子電解質膜)

アルカリ電解

固体酸化物電解

形態別(2021年~2033年)

液体

ガス

エンドユーザー別(2021年~2033年)

精製所

アンモニア

セメント産業

鉄鋼生産

航空および輸送

その他

地域別 (2021-2033)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

ロシア

イタリア

スペイン

欧州その他

アジア太平洋

中国

インド

日本

韓国

オーストラリア

台湾

その他アジア太平洋地域

中南米

ブラジル

アルゼンチン

チリ

コロンビア

その他中南米

中東およびアフリカ

サウジアラビア

南アフリカ

エジプト

ナイジェリア

トルコ

UAE

その他中東およびアフリカ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のピンク水素市場規模分析

9. 北米のピンク水素市場分析

10. ヨーロッパのピンク水素市場分析

11. APACのピンク水素市場分析

12. 中東・アフリカのピンク水素市場分析

13. ラタムのピンク水素市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***