世界の水処理薬品市場(2025年~2033年):タイプ別、最終用途別、用途別、カテゴリ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

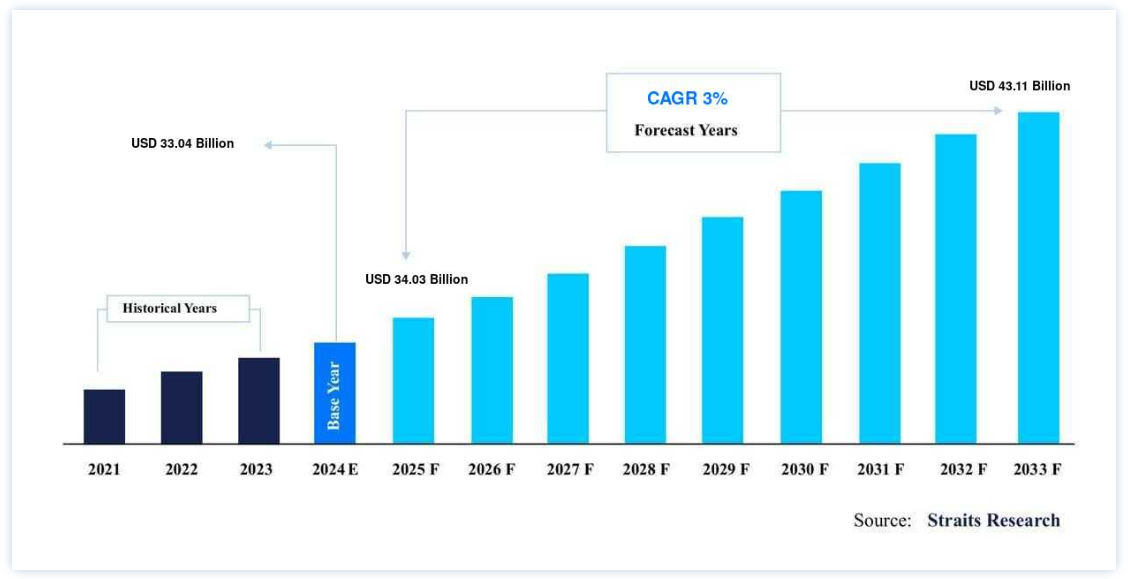

世界の水処理化学薬品市場規模は、2024年には330.4億米ドルと評価された。2025年には340.3億米ドル、2033年には431.1億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは3%で成長すると予測されている。

水処理とは、水質を高めて特定のエンドユーザーに適したものにするあらゆる手順のことである。 最終的な用途は、飲料用、灌漑用、河川流量の維持、水遊びのほか、環境への確実な廃棄などさまざまである。 水を最終用途に適したものにするため、水処理では汚染物質や不要な成分を除去したり、濃度を下げたりする。 人間の健康はこの処理によって左右され、飲料水や灌漑用水として利用することもできる。

日常生活で重要なのは、清潔で安全な水を利用できることである。 水はほとんどのものを溶かすことができるが、中には水に溶けない物質もある。 粘土、細かい砂、ほこり、さびなどの無機粒子は、総懸濁物質(TSS)濃度を高めて濁りの原因となる。 総溶解固形物(TSS)をエンドユーザーが許容できるレベルまで下げるために水を処理する方法は、地域、用途、TSSレベルによって異なる。

水処理薬品市場の促進要因

産業・自治体部門における清潔な水へのニーズの高まり

都市化の拡大により、飲料水や衛生サービスの需要増に対応するため、自治体の水処理に対するニーズが高まっている。 水は、化学、製薬、食品・飲料、金属など、さまざまなエンドユーザー部門の生産、材料加工、冷却プロセスに不可欠である。 世界的な人口増加と経済発展が、自治体や産業界の廃水処理の必要性を煽っている。 こうしたことが、水処理に使用される化学薬品市場の原動力となっている。

さらに、水質要求の高まりと環境への懸念により、工業分野と家庭分野での殺生物剤 の使用が奨励されているため、殺生物剤と殺菌剤は水処理用途で最も増加が予測される水処理薬品の種類である。 殺生物剤と殺菌剤は、最終消費者の処理水需要が増加すると予測されているため、水処理において最も高い使用量が見込まれている。 発電所や重工業の拡大も、水処理分野の大幅な経済成長をもたらすだろう。

市場抑制要因

化学水処理の欠点

消毒副生成物(DBP)の発生は、水処理薬品市場にとって大きな障壁である。 DBPは、酸化剤が有機物と相互作用することで発生する。 クロロホルム(CHCl3)、ジクロロメチルヒドロキシフラノン(MX)、臭素酸カリウム(KBrO3)、ブロモジクロロメタン(DBCM)、ブロモクロロメタン(BDCM)などがDBPの一例である。 これらの副生成物は腎臓に毒性または発ガン性がある。クロロホルム 肝臓にダメージを与え、最終的にガンにつながる。 さらに、膀胱がんの14~16%は洗浄副産物が原因である。 保管中の残留消毒の維持、危険な化学物質の取り扱いと輸送、高度な水処理装置の操作とメンテナンスに必要な技術的専門知識は、市場拡大を抑制する可能性のあるその他の課題である。

市場機会

産業部門における投資の拡大と急速な拡大

石油・ガス、食品・飲料、紙・パルプ、パーソナルケア・化学品、金属加工などのエンドユーザー産業では、先進国・途上国を問わず世界経済の発展に伴い、多額の投資が行われてきた。 例えば、2019年の世界繊維輸出における中国のシェア40%は、特に繊維部門における民間部門の投資に起因している。 水処理の必要性は、投資と産業数の発展に伴って高まっている。 工業用水の処理は、微生物活動、腐食、スケーリング、残留廃水の排出といった問題の抑制を助ける。

エンドユーザー産業の拡大が、水処理に使用される化学薬品の世界市場を牽引している。 まもなく製造業への投資が進むと予想される。 エネルギー産業への投資は、増加する人口の電力需要を満たすために必要であり、調査期間中の水処理薬品市場の拡大を後押しする。 水処理薬品市場は、世界的な産業分野への投資から恩恵を受けるだろう。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、最も重要な世界の水処理薬品市場の株主であり、予測期間中に5.55%のCAGRで成長すると予想されている。 アジア太平洋地域は、工業用水処理薬品市場を支配しています。 水処理薬品の動向を報告しているアジア太平洋地域の主要国には、中国、日本、インド、オーストラリア、韓国、その他の地域が含まれます。 中国がアジア太平洋地域の水処理薬品市場を支配している。 中国には、電力、化学工業、鉱業、食品加工などのエンドユーザー産業があり、経済が急成長している。 これらの産業は、投入水として水を必要とするか、副産物として廃水を生成する。 その結果、取水と排水は化学処理を受けなければならず、これが予測期間中の市場成長を促進すると予想される。

北米は予測期間中5.20%のcagrで拡大する見込み

予測期間中の北米地域における産業および自治体部門からの水および廃水処理に対する需要の増加が、水処理薬品市場の拡大を牽引しています。 純水の不足と汚染が、飲料水処理がこの地域で拡大している主な理由である。 米国とカナダでは、塩素が家庭での安全な飲料水処理のために最もよく利用される化学物質である。 水処理薬品市場を刺激する水質浄化法(CWA)の下、米国環境保護庁(EPA)は飲料水と廃水を規制している。 さらに、北米の水処理薬品市場は、この地域における水の再利用とリサイクルに取り組む環境規制によって牽引されている。 さらに、電力セクターからの廃水処理ニーズの高まりが、水処理薬品市場の拡大を促進すると予想されている。

欧州は予測期間中に大きく成長すると予想される。 水処理薬品市場は、主に都市化の進展と気候変動によって牽引されている。 飲料水指令は飲料水の水質を管理し、都市廃水指令は都市廃水と産業廃水の排出を規制し、水枠組み指令はEU全域の水資源の管理を規定している。 これらの水政策により、水処理薬品に対する需要が増加すると予想される。

LAMEAは、石油・ガスおよび建設産業の活況により、最も急速に成長している発展途上国のひとつである。 ブラジル、南アフリカ、サウジアラビアは、この地域の水処理薬品の潜在的市場として台頭しており、この地域の拡大の主な原因となっている。 ブラジル、南アフリカ、サウジアラビアは、中南米と中東における水処理薬品の市場占有率が最も高い。 同地域の水不足と人口増加に伴い、今後予定されているいくつかの住宅・産業セクターのプロジェクトが、同地域の廃水処理薬品需要を増加させると予想されている。

セグメント分析

世界の水処理薬品市場は、タイプ別とエンドユーザー産業別に区分される。

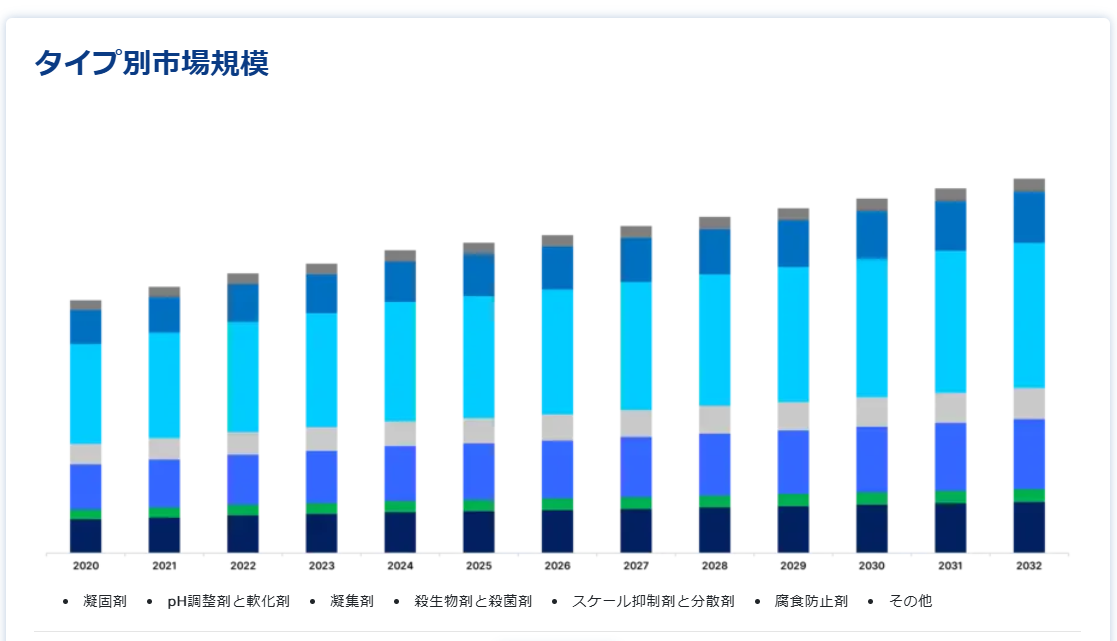

タイプ別分析

タイプ別に見ると、世界市場は凝集剤、pH調整剤・軟化剤、凝集剤、殺生物剤・殺菌剤、スケール防止剤・分散剤、腐食防止剤、その他に二分される。

腐食防止剤セグメントは市場への貢献度が最も高く、予測期間中のCAGRは5.60%で成長すると予想されている。 腐食防止剤は、水処理中に金属を可溶性分子に変えるために使用される。 金属表面と反応し、表面をシールドする層を形成する。 通電防止剤(不動態化)、陰極および陽極防止剤、有機および無機防止剤、析出誘発防止剤、揮発性腐食防止剤(VCI)は、水処理に利用される5つの腐食防止剤である。 さらに、これらの腐食防止剤は、腐食の可能性を減らし、耐用年数を延ばすために化学薬品に含まれている。 さらに、工場の効率を高め、設備の故障の可能性を低くする。 クロム酸塩、モリブデン酸塩、亜鉛、ケイ酸塩、リン酸塩は、水処理に使用される腐食防止剤である。

水から懸濁固形物を除去する水処理において、有機、無機、またはその両方の凝集剤の組み合わせの使用が増加しており、市場拡大の原動力になると予想される。 アルミニウム系凝集剤と鉄系金属凝集剤は、最もよく利用される2つのタイプである。 硫酸アルミニウム、塩化アルミニウム、アルミン酸ナトリウムはアルミニウムを主成分とする凝固剤である。 硫酸第二鉄、硫酸第一鉄、塩化第二鉄、硫酸塩化第二鉄は、鉄を主成分とする凝集剤である。 予測期間中、汚泥の発生を抑えるために有機凝集剤の需要が増加すると予想される。

pHスケールは、水中の遊離水素の活性を測定する。 処理過程で水から溶存廃棄物を分離するため、pH調整は廃水処理システムにおいて重要なステップである。 pH調整剤と軟化剤の市場規模を推定するために調査された化学物質は、水酸化ナトリウムと石灰のみである。 アルカリ性の水は石灰を添加することでpHが低下するが、酸性の水は水酸化ナトリウムを添加することで中和され、水の硬度に影響を与えることなくpHが上昇する。 機器の腐食を防ぐため、これらの薬品は井戸に直接投入される。

凝集剤の使用は、沈殿、清澄化、濾過、遠心分離プロセスの有効性を向上させる様々な重量の陰イオン、非イオン、陽イオンポリマーであり、今後数年間で水処理用の凝集剤の需要を高めると予想される。 凝集は、粒子を塊状に集めて溶液から濾過または沈殿させる。 家庭廃水や工業廃水から浮遊粒子を除去することが広く行われている。 ミネラル凝集剤、天然凝集剤、合成凝集剤が凝集剤の3大グループである。 Kemira OyjとBASF SEは、水処理用の凝集剤を製造する2大企業である。

殺生物剤や殺菌剤として知られる化学物質や微生物は、化学的または生物学的手段によって有害生物を死滅させたり、防除したりするために使用される。 工業用水も処理水も殺生物剤で処理される。 殺生物剤は、その使用方法によって、酸化剤(塩素、二酸化塩素、クロロイソシアヌレート、次亜塩素酸塩、オゾンなど)と非酸化剤(アクロレイン、アミン、塩素化フェノール、銅塩、有機硫黄化合物、第4級アンモニウム塩)の2つのグループに分類できる。 消毒には化学的消毒と物理的消毒の2つの方法がある。 塩素、二酸化塩素、次亜塩素酸塩、塩化臭素は、最も広く使用されている化学消毒剤である。

スケール防止剤は負電荷を帯びた表面活性ポリマーで、沸騰水系と冷却水系の両方で水処理に使用される。 石油・ガス産業の生産、刺激、輸送プロセスでは、スケールの沈着や形成を阻止するためにスケール防止剤が使用される。 スケール防止剤には、リン酸エステル、リン酸、低分子量のポリアクリル酸溶液がよく使用されます。 分散剤は水の硬度を下げ、スケールの成長を防ぐ。 また、循環する水を改質し、緩衝させる。

エンドユーザー産業別分析

エンドユーザー産業に基づき、世界市場は産業、自治体、その他に二分される。

工業用セグメントが最も高い市場シェアを占めており、予測期間中の年平均成長率は5.25%と予想されている。 加熱、冷凍、すすぎ、精製、洗浄といった多様な水系工業プロセスを最大限に活用するためには、工業用水処理が極めて重要である。 スケーリング、微生物操作、腐食、残留水の排出は、あらゆる産業が抱える4大問題領域です。 製造業における水処理は、工業プロセスの効率的な操業を保証し、操業コストを削減します。 企業は、品質基準とプロセス要件を満たすために、使用前の原水または未処理水を処理しなければならない。

集水、スクリーニング、薬品添加、凝集・凝集、沈殿・清澄、ろ過、消毒、貯蔵、配水は、自治体の水処理プロセスの一部である。 飲料水、廃水、プール水やボトル水など他の種類の水の処理は、すべて自治体やその他の水処理に含まれる。 工業化の進展、急速な都市化、一人当たりの水利用可能量の継続的な減少により、全体的な需要を満たすために利用可能な水供給への圧力が高まっている。 深刻化する水不足の問題は、地表水と地下水資源を節約することで対処できる。 さらに、水質の悪化を防ぐことは、水管理と保全戦略の方向性において不可欠なステップとなる。

水処理薬品市場のセグメント

タイプ別(2021年〜2033年)

凝固剤

pH調整剤と軟化剤

凝集剤

殺生物剤と殺菌剤

スケール抑制剤と分散剤

腐食防止剤

その他

最終用途別 (2021-2033)

電力

石油・ガス

化学製造

鉱業・鉱物処理

自治体

産業

食品・飲料

パルプ・紙

その他

用途別 (2021-2033)

原水処理

脱塩処理

冷却

ボイラー

排水処理

その他

カテゴリー別(2021-2033)

沸騰水処理

冷却水処理

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の水処理薬品市場規模分析

9. 北米の水処理薬品市場分析

10. ヨーロッパの水処理薬品市場分析

11. APACの水処理薬品市場分析

12. 中東・アフリカの水処理薬品市場分析

13. ラタムの水処理薬品市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***