世界のエンドウタンパク質市場(2025年~2033年):製品別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

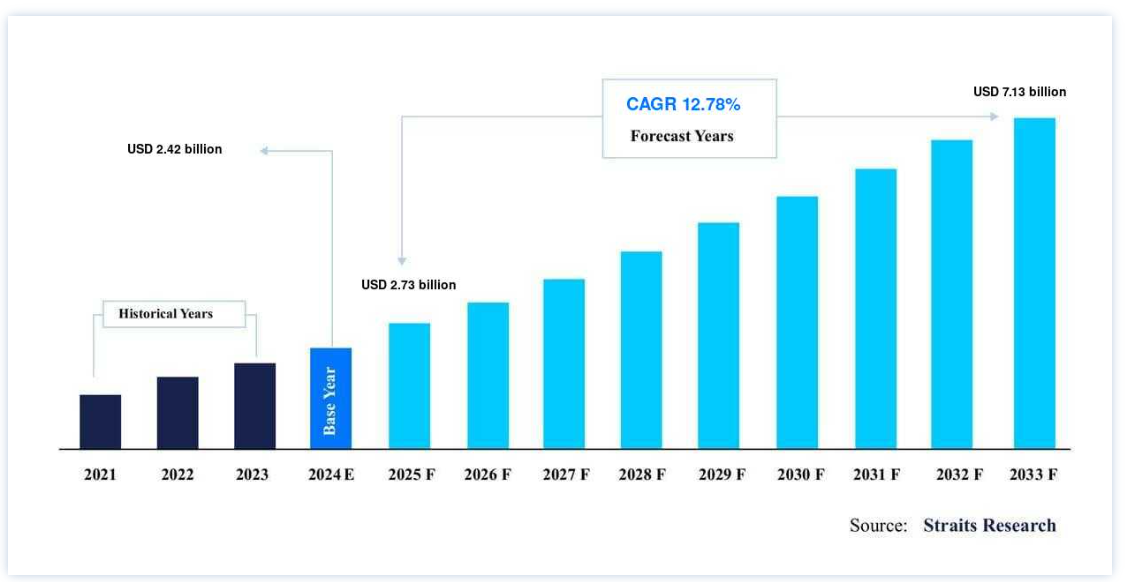

世界のエンドウタンパク質の市場規模 は、2024年には 24.2億米ドル と評価され、2025年には 27.3億米ドル に達すると予測されています。2025年には730億ドル から2033年には71.3億ドルに達し、予測期間(2024-32年)のCAGR 12.78%で成長すると予測されている。 クリーンラベル製品、天然成分、機能性食品に対する消費者の嗜好が、エンドウタンパク質の需要を促進している。 エンドウ豆プロテインは非遺伝子組み換えで、アレルゲンになりにくく(グルテンフリー、乳製品フリー)、必須アミノ酸が豊富なため、健康、フィットネス、体重管理を重視する消費者に適している。

マメ科の植物であるエンドウ豆は、その種子にかなりの量のタンパク質(20~30%)を含んでいる。 これは主にグロブリンとして存在し、エンドウタンパク単離物(PPI)から作られる製品の主成分である。 湿式粉砕および乾式粉砕技術により、タンパク質含量が48%~90%のエンドウタンパク質を製造することができる。 PPIと濃縮物の本質的な機能特性には、ゼラチン、油結合能、水結合能、泡の安定性、泡の膨張、ホイップ能力、乳化安定性、乳化能力比が含まれる。

エンドウタンパク市場 成長要因

栄養補助食品産業の拡大

人々の健康増進に対する消費者の関心の高まりと最先端の科学的研究は、ダイナミックで進化し続ける栄養補助食品分野で融合することができる。栄養補助食品 この業界は消費者の動向を追跡するため、消費者の購買行動や習慣に直接反応する。 これらの要素は、世界中でエンドウタンパク質の需要を高めている。

栄養補助食品、機能性食品、機能性飲料の分野が栄養補助食品分野を構成している。 上記の製品は消費者への訴求力が高いため、そのメーカーはクリーンラベルやエンドウタンパクのような植物由来の原料の調達にますます力を入れるようになっている。 食品・飲料メーカーは、製品ラインにエンドウタンパク質をより多く組み込もうとしている。 食品・飲料業界におけるこうした動きは、食品に食感やふんわり感を与えながら栄養価を高めると予想される。

代用肉の人気の高まり

食肉類似品とも呼ばれる代用食肉は、食感、風味、見た目が従来の食肉製品によく似ており、栄養価も高い。 豆腐とテンペという2つの大豆ベースの製品は、これらの代用品によく使われている。 ここ数年、健康と環境への懸念から、食肉代替食品を選ぶ人が増えている。 企業は主に、代替肉のタンパク質含有量を増やすために、エンドウエンドウタンパク質のような植物ベースの タンパク質原料 を使用している。 その結果、エンドウエンドウタンパク質の需要は、代替肉市場の拡大により、予測期間中に増加する可能性が高い。 代替肉の人気の高まりにより、タイソン、スミスフィールド、パーデュー、ホーメルなど数多くの企業が最近市場に参入しており、植物性タンパク質市場の成長に貢献すると予想される。

エンドウ豆プロテイン市場の抑制要因

他の植物性タンパク質市場の拡大

麻、大豆、ホエイなどの代替タンパク質原料は、タンパク質原料としてのエンドウタンパク質の地位を脅かしている。 ライスプロテインもまた、国際的に人気を集めている成分だ。 エンドウ豆プロテインとライスプロテインは、どちらも同程度のタンパク質量(通常、1食100カロリーあたり15~22グラム)を持ち、アレルギーやグルテンフリーです。 麻の実タンパクに含まれるエデスティンというタンパク質は、人間の血液に含まれるグロブリンに似ており、健康な免疫システムを維持するのに役立つ。 その結果、ヘンプ・プロテインは機能性食品の補助食品として添加されることが増えており、エンドウ豆プロテインの需要は減少すると予想される。

エンドウタンパク市場の機会

エンドウタンパク抽出物および製品の新しいアイデアと改良への注目の高まり

食品技術企業は、植物性食肉 生産者にアピールするため、畑で栽培されたエンドウ豆からタンパク質を抽出するための機械に至るまで、あらゆる生産段階で成分を最適化している。 多くの消費者は、製品の最大タンパク質含有量を、製品を選択する際の重要な要素と考えているため、企業は原料から抽出されるタンパク質の数を増やし、最終製品に可能な限り多く取り入れようとしている。

各企業は、栄養密度と風味という2つの重要な特徴を高めることに注力している。 例えば、植物性タンパク質のパイオニアであり、植物性原料の世界的リーダーであるRoquette社は、最近、有機エンドウエンドウタンパク質とエンドウ豆デンプンを含む有機エンドウ豆原料の新ラインナップを発表した。 これらの成分は、カナダのエンドウ豆生産者のネットワークから調達した有機エンドウ豆を使用し、同社のポーテージ・ラ・プレーリー(カナダ・マニトバ州)の施設で製造されている。 これらの新しいオプションにより、Roquette社は、顧客が消費者に提供したい、最高の品質、信頼性、農場から食卓までの完全なトレーサビリティを備えた食品を自由に選択できるようになる。

地域分析

北米は市場シェア12.9%で圧倒的な地域

北米は世界市場で最も大きなシェアを占めており、予測期間中のCAGRは12.9%で成長すると予想されている。 エネルギーバー、コールドシリアル、スナック菓子の需要増加により、北米のエンドウエンドウタンパク質市場は予測期間中に大きく拡大すると予想される。 エンドウ豆の栽培が盛んなカナダには、Burcon、Nutri-Pea、Roquetteなどの重要なエンドウ豆プロテイン生産者がいる。 その結果、豊富な製品が市場に出回るようになり、北米市場の成長につながるだろう。 特に米国とカナダでは、若者のスポーツ栄養製品の消費が増加しているため、今後数年間、分離タンパク質の需要が増加すると予想される。 今後数年間、食肉アレルギーに対する認識が高まっていることから、テクスチャード植物性タンパク質に対する需要も増加すると予想される。

欧州は市場シェア12.3%で急成長地域

欧州はCAGR 12.3%で成長し、予測期間中に2億822万米ドルを生み出すと予想されている。 健康的な生活を重視する傾向の高まり、予防医療への傾向、英国やドイツのような欧州諸国からの植物性タンパク質原料への需要の高まりなど、いくつかの要因によって、欧州市場は予測期間中に緩やかに成長すると予測されている。 さらに、スペイン、フランス、ベラルーシ、ロシア、トルコのような国々では、栄養強化パウダーや食事用スープの国内消費が増加しているため、エンドウエンドウタンパク質の急成長から植物性タンパク質産業が恩恵を受けると予測されている。

アジア太平洋地域は予測期間中に大きく成長すると予想されている。 エンドウタンパク質の輸出と国内需要の増加により、アジア太平洋地域のエンドウタンパク質市場は最も速いCAGRで成長すると予想されている。 中国には膨大な原料があるため、中国は最大の動植物性タンパク質原料生産国の一つである。 さらに、今後数年間、中国、インド、インドネシア、マレーシア、韓国のような発展途上国におけるエンドウタンパク質の需要は、アジア太平洋地域における食品・飲料業界の拡大により増加する可能性が高い。 インド、中国、インドネシアなどの国々でジムに頻繁に通う人々は、動物性タンパク質よりも低脂肪・低カロリーであることから、エンドウエンドウタンパク質製品をより頻繁に好む。 この傾向は、予測期間中、分離物セグメントの成長をサポートすると予想される。

さらに、中国、インド、日本における栄養補助食品市場の見通しは、予測期間中も良好であると予想される。 同地域では、健康上の利点から栄養強化された機能性食品の需要が高まっており、市場の成長を支えるものと予想される。 まもなく、代替肉やアレルゲンを含まないスポーツ・フィットネス用サプリメントに対する需要の高まりも、市場成長を後押しすると予想される。 中国とインドでは、農業セクターの活性化を目的とした規制の枠組みが整備されており、エンドウタンパク生産者にとっては豊富な原料供給が見込まれる。

中南米では美容・化粧品への支出が増加しており、パーソナルケア市場が拡大しているため、FMCG企業は生産能力を拡大すると予想される。 したがって、今後数年間、中南米におけるパーソナルケア製品の生産が増加し、エンドウタンパク質の市場拡大に拍車がかかると予想される。 中南米におけるエンドウタンパク市場の有利なエンドユーザー産業は、パーソナルケア、化粧品、動物飼料であると予測されている。

人口増加、都市化、可処分所得の増加は、中東の食品・飲料業界に大きな影響を与えている。 その結果、エンドウエンドウタンパク質のような栄養密度の高い食品成分の需要が間もなく出てくるだろう。 中東の政府もまた、国内の川上産業への依存度を下げようと取り組んでいる。その結果、外国からの投資を奨励し、製造業の生産高を増やすための政策をいくつか打ち出している。 今後数年間、中東・アフリカのエンドウタンパク市場は、食品・飲料業界を含む国内製造業を成長させるための有益な政府の取り組みから利益を得ると予想される。

セグメント別分析

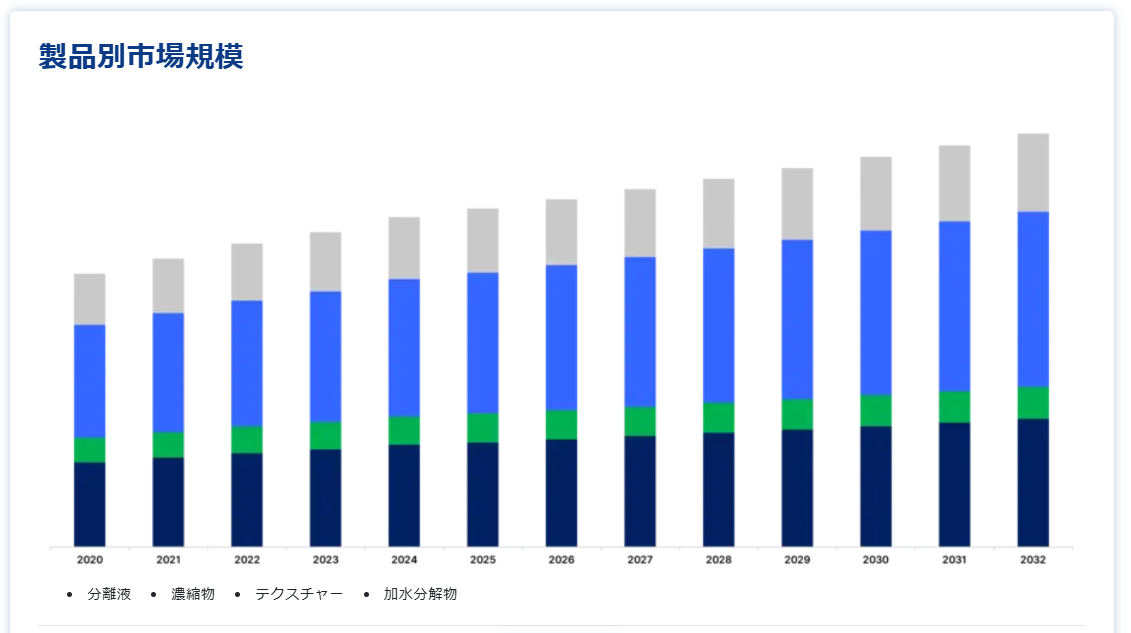

製品別

分離物セグメントは市場への貢献度が最も高く、予測期間中のCAGRは12.3%で成長すると予想される。 分離エンドウタンパクは精製された純粋なタンパク質製品で、脂肪と炭水化物はほとんど含まれていない。 濃縮エンドウタンパクに比べ、分離エンドウタンパクのタンパク質含量は85%から90%であり、エンドウタンパクの高濃縮形態である。 前者は後者よりも高価であるため、食品・飲料業界への普及には制約がある。 栄養補助食品やスポーツ栄養において最大の効果を得るためには、高濃度のものが使用される。その結果、プロテイン・アイソレートは栄養補助食品の用途で頻繁に使用される。

エンドウタンパク濃縮物は、エンドウ豆の種子のデンプンおよび繊維画分からタンパク質を分離するために、乾式および湿式製法で製造される。 これらの製品は、しっかりとした乳化性や高い消化性など、いくつかの特質を持っており、体重コントロールやスポーツサプリメント製品としての利用を促進している。 さらに、エンドウタンパク濃縮物は、ケーキにドライな食感と良好な風味を与えるため、製パンでの使用が増加している。 エンドウタンパク濃縮物の使用は、英国、フランス、ドイツの焼成固形製品製造拠点、機器サプライヤーへの近さ、原材料としての米と小麦への簡単なアクセスにより、予測される年月の間に増加すると予想される。

用途別

栄養補助食品分野が最も高い市場シェアを占め、予測期間中の年平均成長率は13%と予想されている。 エンドウタンパクは鉄分と9種類の必須アミノ酸をすべて含むため、心臓の健康と筋肉の成長に役立つ。 2021年のエンドウタンパク市場における栄養補助食品用途セグメントの高いシェアは、主に上記の利点によるものである。 ベジタリアン食への嗜好が高まるにつれ、消費者は動物性タンパク質から植物性タンパク質サプリメントに切り替える可能性が高く、予測期間中に同分野の市場規模が拡大する。 エンドウエンドウタンパク質は、骨や筋肉の成長を促進し、血糖値をコントロールするなどの健康上の利点があるため、栄養錠剤、シロップ、スープ、エネルギーパウダー、シリアルバーなどに強化・添加されている。 さらに、エンドウ豆プロテインを食べることの上記の利点は、すぐにその市場のアプリケーションを拡大すると予想されている。

エンドウ豆のタンパク質は、より多くの水分を保持し、ゲル化し、ベーカリー製品の焼き色を増加させることができるため、グルテンフリーのアプリケーションに役立ちます。 さらに、焼き菓子中のエンドウエンドウタンパク質は、大豆やグルテンのような潜在的なアレルゲンの代わりになる。 ベーカリー・メーカーは、健康志向を強める消費者への訴求力を高めるため、機能性成分を配合した製品を投入している。 このような消費者行動の変化は、予測期間中の市場成長を促進すると予想される。

エンドウタンパク質市場のセグメンテーション

製品別(2021年~2032年)

単離物

濃縮物

繊維状

加水分解物

用途別(2021年~2032年)

肉代替品

ベーカリー製品

栄養補助食品

飲料

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のエンドウタンパク質市場規模分析

9. 北米のエンドウタンパク質市場分析

10. ヨーロッパのエンドウタンパク質市場分析

11. APACのエンドウタンパク質市場分析

12. 中東・アフリカのエンドウタンパク質市場分析

13. ラタムのエンドウタンパク質市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***