航空機保険の世界市場:種類別(対人賠償責任保険、搭乗者賠償責任保険、その他)市場規模2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Aircraft Insurance Market Size, Share, and COVID-19 Impact Analysis, By Type (Public Liability Insurance, Passenger Liability Insurance, Combined Single Limit (CSL), Ground Risk Hull (Motion) Insurance, Ground Risk Hull (Non-Motion) Insurance, Hangar & Ground Support Equipment Insurance, In-Flight Insurance, and Umbrella Insurance), By Application (Commercial Aviation, Business & General Aviation), By End-User (Airlines, Aircraft Product Manufacturers, Airports, Leasing Companies, and Other), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の航空機保険市場に関する洞察と予測 2033年まで

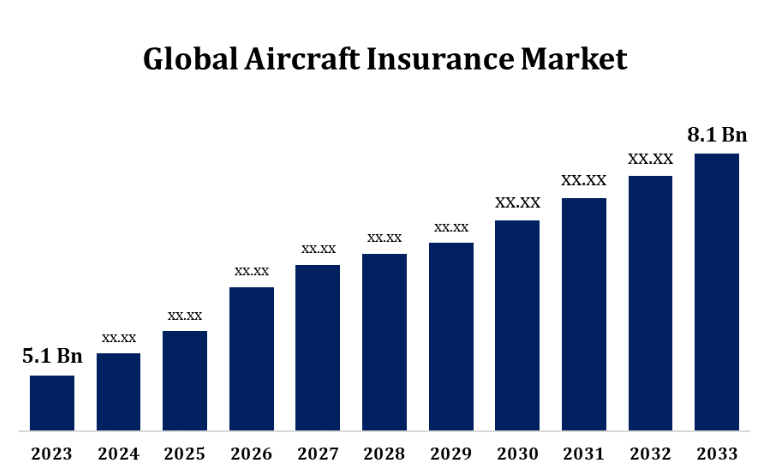

- 航空機保険市場規模は2023年に51億米ドルと評価された。

- 市場規模は2023年から2033年の間に4.73%のCAGRで成長している。

- 世界の航空機保険市場規模は2033年までに81億米ドルに達すると予測される。

- アジア太平洋地域は予測期間中に最も急速な成長が見込まれています。

世界の航空機保険市場規模は、2023年から2033年の予測期間に年平均成長率4.73%で成長し、2033年には81億米ドルに達すると予測されています。

航空機保険の世界市場は、航空交通量の増加と商業用および個人用航空機の増加により、着実な成長を遂げています。この市場には、航空機賠償責任、船体損失、乗客賠償責任に対する保険が含まれており、航空業界における財務リスクの軽減に不可欠なものとなっています。主な推進要因としては、航空機保有数の拡大、一般航空の成長、航空宇宙技術の進歩などが挙げられます。また、厳格な規制や強固なリスク管理戦略の必要性が高まっていることも、この市場に影響を与えています。しかし、航空業界は、保険料の高騰や自然災害や事故による予測不能な損失といった課題に直面しています。北米とヨーロッパが市場を独占している一方で、航空輸送インフラへの投資の増加により、アジア太平洋地域などの新興地域は著しい成長が見込まれています。

航空機保険の市場バリューチェーン分析

航空機保険の市場バリューチェーンには、保険商品の提供と管理において重要な役割を果たす多数の利害関係者が関与しています。 航空機所有者や運航者が、賠償責任、機体損傷、乗客のクレームに対する補償を求めることから始まります。 保険会社や引受業者はリスクプロファイルを評価し、カスタマイズされた保険契約を提供します。 ブローカーは仲介者として条件交渉を行い、顧客にとって最良の条件を確保します。再保険会社は、潜在的な損失の一部を補償することで、保険会社によるリスク管理を支援します。損害査定人や法律の専門家は、損失が発生した際に介入し、損害を評価し、適切な和解を確保します。この連鎖を支えているのは、コンプライアンスや業界標準を強制する規制当局です。リスク評価や請求処理のためのデジタルプラットフォームなどのテクノロジーの統合は、効率性と透明性を高めることで、バリューチェーンをさらに最適化します。

航空機保険市場における機会分析

航空機保険市場は、世界的な航空旅行の増加、航空機の増大、航空宇宙技術の進歩により、大きな機会を提供しています。アジア太平洋地域、中南米、中東の新興市場では、航空インフラへの投資の増加と商業航空会社の拡大により、有望な成長が見込まれています。さらに、プライベートジェット機やビジネスジェット機の人気が高まっていることから、専門的な保険商品に対する需要が高まっています。無人航空機(UAV)や電気航空機などのイノベーションは、カスタマイズされた保険ソリューションの新たな道を開きます。持続可能性への注目が高まる中、保険会社は保険料の削減に向けてグリーンテクノロジーのイニシアティブを活用することができます。AIによるリスク評価やブロックチェーンによる請求管理などのデジタル変革は、業務効率と顧客体験をさらに向上させます。適応力のある商品を積極的に開発し、テクノロジーを統合する企業は、こうした進化する市場力学から利益を得ることができます。

市場力学

航空機保険市場力学

航空旅客数の増加が市場成長を促進

世界的な航空旅客数の増加は、航空機保険市場の成長を促進する主な要因です。ビジネスやレジャーで旅行する人が増えるにつれ、航空会社は需要に応えるために保有機材を拡大し、新規路線を追加しています。運航便数の増加により、離陸、着陸、整備の頻度増加に伴う潜在的なリスクを軽減するための包括的な保険の必要性が高まっています。さらに、旅客数の増加は航空会社の責任を拡大させるため、航空会社は乗客の安全と補償を強化した保険契約を求めるようになります。 民間航空の成長は、低価格航空会社や地域航空サービスの進展によって補完され、さらに特注の保険商品に対する需要を押し上げています。 その結果、保険会社は拡大する市場に対応するために、革新的な商品や柔軟な補償プランを導入することで、この傾向を活かそうとしています。

抑制要因と課題

航空機保険市場は、その成長と収益性に影響を与えるいくつかの課題に直面しています。複雑なリスク環境や自然災害、事故、地政学的イベントによる保険請求の増加を要因とする高額な保険料コストは、航空会社にとって大きな障壁となっています。また、市場は景気循環の影響を大きく受け、経済状況や航空需要の変化により保険料率が変動します。航空システムに対するサイバーセキュリティの脅威や、ドローンや電気飛行機などの新技術に起因する潜在的な賠償責任など、運用リスクの増大が複雑性をさらに高めています。 規制の変更やコンプライアンス要件は、保険会社や航空会社にさらなる負担を強いています。 さらに、パンデミックや燃料価格の変動による不確実性は、航空機運航にさらなる予測不可能性をもたらし、保険コストに影響を与えています。 これらの課題に対処するには、保険会社はリスク管理ソリューションの革新と新たな市場の開拓を行い、収益性と成長性を維持する必要があります。

地域別予測

北米市場統計

このレポートの詳細を取得 –

無料サンプルPDFをリクエスト

2023年から2033年の航空機保険市場は北米が独占すると予測される。大手商業航空会社、一般航空事業者、ビジネスジェット機の所有者の存在が、包括的な保険ソリューションに対する高い需要につながっている。この地域には、AIG Aviation、Global Aerospace、Allianzなどの主要な業界プレーヤーが拠点を置き、船体、賠償責任、乗客補償のための幅広い製品を提供している。航空機の新機種や無人航空機(UAV)の使用増加など、航空技術の進歩により、専門的な保険商品に対する需要がさらに高まっています。また、連邦航空局(FAA)などの機関による厳格な規制基準により、安全性とリスク管理の実践が徹底され、安定した市場環境が生まれています。保険会社がUAVや電気航空機などの新興分野の補償を模索していることから、成長の機会が存在しています。

アジア太平洋地域の市場統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。中国、インド、日本、東南アジアなどの国々では、航空機の保有規模が大幅に拡大し、新規航空会社の設立も相次いでおり、航空保険の需要が高まっています。 格安航空会社や地域間接続の取り組みの拡大も、市場の発展をさらに後押ししています。さらに、ビジネスジェット機や一般航空への関心の高まりにより、専門的な補償のニーズが生まれています。この市場の特徴は、地元の保険会社の台頭と、この地域の潜在的可能性を活かそうとするグローバル企業の参入の増加です。規制の複雑さや保険料の変動などの課題はあるものの、アジア太平洋地域は依然として主要な成長地域であり、保険会社は進化するリスクやコンプライアンスのニーズに対応するために革新的な保険商品を導入しています。

セグメンテーション分析

タイプ別洞察

搭乗者賠償責任保険セグメントは、予測期間である2023年から2033年にかけて最大の市場シェアを占めると予測される。搭乗者賠償責任保険セグメントは、航空機保険市場において著しい成長を遂げている。その背景には、世界的な航空交通量の増加と搭乗者の安全性に対する注目度の高まりがある。航空会社が保有機材を拡大し、新規路線を追加するにつれ、事故、負傷、補償請求など、搭乗者に関連するリスクにさらされる可能性が高まる。そのため、潜在的な法的・金銭的影響から保護するための強固な賠償責任補償に対する需要が高まっています。モントリオール条約などの規制枠組みの厳格化により、より高額な補償限度額が義務付けられ、航空会社は包括的な保険契約を選択せざるを得なくなっています。さらに、格安航空会社や地域航空会社の成長により、旅客賠償責任保険に対する需要がさらに高まっています。保険会社は、補償範囲のオプションを拡大した特注の商品を提案することで対応しており、事業者が進化するリスクの状況を効果的に管理し、財務の安定性を確保できるようにしています。

用途別洞察

民間航空部門は、予測期間である2023年から2033年にかけて最大の市場シェアを占めました。航空旅行の需要が増加するにつれ、特にアジア太平洋地域や中東などの新興市場において、航空会社は保有機材に新しい航空機を追加しており、船体、賠償責任、乗客の請求をカバーする包括的な保険ソリューションのニーズが高まっています。航空機の設計における技術的進歩、例えば燃料効率の向上や電気およびハイブリッドモデルの採用なども、保険要件や保険料に影響を与えています。さらに、格安航空会社や貨物事業の成長により、専門的な保険契約に対する需要が高まっています。保険会社は、この傾向を活かし、進化するリスクに対応する柔軟な補償プランを提供し、商業航空会社運営者に対して包括的なサポートを提供しています。

エンドユーザー別洞察

航空会社セグメントは、予測期間である2023年から2033年にかけて最大の市場シェアを占めると予測されています。世界的な旅客輸送量が回復するにつれ、航空会社は新型航空機への投資や既存の航空機群の拡充を進めており、機体損傷、旅客賠償責任、業務中断などのさまざまなリスクを軽減するための包括的な保険カバーが必要となっています。また、格安航空会社の台頭により市場が分散化し、独自の運航ニーズに対応する特注の保険商品に対する需要が生じている。さらに、安全およびリスク管理に関する規制要件により、航空会社はより高い補償限度額を確保するよう迫られている。保険会社はこれに対応して、サイバーリスクや新技術に対する補償など、航空会社の特定のニーズに応える特注の保険契約を提供している。このようなダイナミックな環境は、航空会社セグメントにおける保険会社のイノベーションと商品拡大の機会を豊富に提供している。

最近の市場動向

- 2021年11月、ERSグループが出資するロイドの専門再保険会社であるIQUWは、マーシュおよびシンシナティのベテラン引受責任者を筆頭とする新たな航空ポートフォリオの立ち上げを発表した。

競合状況

市場の主要企業

- USAA

- American International Group, Inc.

- Global Aerospace

- USAIG

- Tokio Marine HCC

- Travers & Associates Aviation Insurance Agency, LLC

- AXA

- BWI Aviation Insurance

- STARR INTERNATIONAL COMPANY, INC.

- EAA Company Ltd

- その他

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

航空機保険市場、種類別分析

- 対人賠償責任保険

- 搭乗者賠償責任保険

- コンバインド・シングル・リミット(CSL

- 地上リスク船体(動揺)保険

- 地上リスク船体(非動揺)保険

- 格納庫および地上支援設備保険

- 機内保険

- アンブレラ保険

航空機保険市場、用途別分析

- 商業航空

- ビジネスおよび一般航空

航空機保険市場、エンドユーザー別分析

- 航空会社

- 航空機製品メーカー

- 空港

- リース会社

- その他

航空機保険市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他

*** 本調査レポートに関するお問い合わせ ***