航空宇宙用断熱材の世界市場:製品別(熱、音響、電気)市場予測2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Aerospace Insulation Market Size, Share, and COVID-19 Impact Analysis, By Product (Thermal, Acoustic, Electric), By Material (Ceramic Materials, Mineral Wool, Foamed Plastics, Fiberglass, Others), By End Use (Commercial Aircraft, Military Aircraft), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の航空宇宙産業用断熱材市場に関する洞察と予測 2033年まで

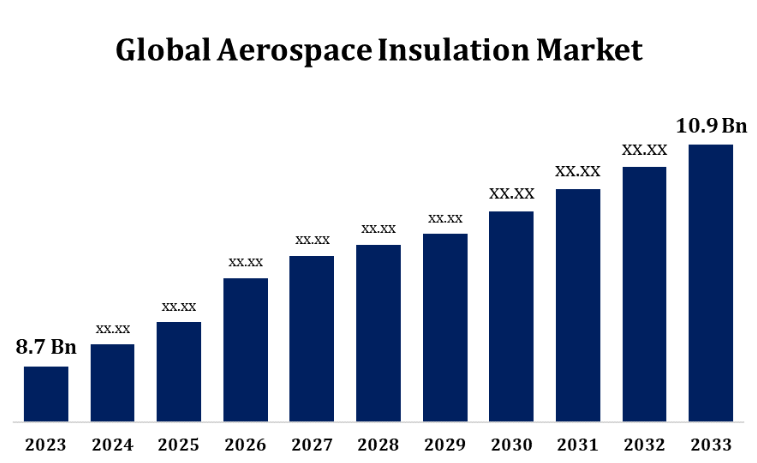

- 航空宇宙産業用断熱材市場の規模は、2023年には87億米ドルと推定された。

- 市場規模は、2023年から2033年にかけて、年平均成長率(CAGR)2.28%で成長している。

- 世界の航空宇宙産業用断熱材市場規模は、2033年までに109億米ドルに達すると予測されている。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれています。

世界の航空宇宙用断熱材市場規模は、2023年から2033年の予測期間に年平均成長率2.28%で成長し、2033年には109億米ドルに達すると予測されています。

航空宇宙断熱材市場は、航空旅客数の増加と、燃費効率と騒音低減を重視する厳格な規制基準に後押しされ、堅調な成長を遂げています。発泡体、ガラス繊維、セラミックベースの製品などの断熱材は、熱管理、音響快適性、火災安全性の向上を目的として、航空機に広く使用されています。性能を損なうことなく全体的な軽量化に貢献する軽量素材に対する需要の高まりが、市場を形成する主な傾向となっています。技術と材料科学の進歩により、メーカーは、民間航空、軍用、一般航空の各分野に特化した革新的な断熱ソリューションの開発が可能になっています。航空宇宙産業が確立されている北米と欧州が市場を独占している一方で、アジア太平洋地域は、地域の航空機保有数の拡大とインフラ開発への投資により、有望な成長拠点として浮上しています。

航空宇宙産業用断熱材の市場価値連鎖分析

航空宇宙産業用断熱材の市場価値連鎖は、原材料の調達から最終製品の納品まで、いくつかの主要な段階から構成されています。 まず、化学および素材メーカーが供給するガラス繊維、セラミック、発泡体などの原材料の調達から始まります。 これらの素材は、断熱材メーカーによって加工され、パネル、ブランケット、コーティングなどのさまざまな断熱製品に変換されます。次に、これらの製品は、断熱および遮音、耐火、重量最適化に関する規制基準を満たすために、厳格な試験を受けます。 航空機メーカーやメンテナンス、修理、オーバーホール(MRO)サービスプロバイダーにこれらの製品を確実に供給するためには、流通業者やサプライヤーが重要な役割を果たします。 最後に、航空宇宙企業がこれらの断熱ソリューションを航空機システムに統合することで、旅客機の快適性、安全性、および燃料効率の向上に貢献し、民間機、軍用機、ビジネスジェット機全体にわたってその効果を発揮します。

航空宇宙産業の断熱材市場における機会分析

航空宇宙産業の断熱材市場は、航空需要の増加、航空機の近代化プログラム、安全性と環境への影響に関する厳しい規制により、大きな機会が生まれています。軽量で環境にやさしい素材へのシフトは、特に重量を減らし、燃料効率を向上させる先進複合材料やナノ素材の開発において、革新の可能性を提供しています。航空会社の保有機材の拡大、特にアジア太平洋地域や中東の新興経済圏における拡大は、断熱材サプライヤーにとって新たな道筋を生み出しています。さらに、プレミアムクラスやビジネスクラスでは、乗客の快適性の向上と機内騒音の低減にますます重点が置かれるようになっているため、高性能断熱ソリューションに対する需要がさらに高まっています。3Dプリンティングや自己修復機能や適応機能を備えたスマート断熱材などの技術進歩は、進化する業界の要件や持続可能性の目標に対応しようとするメーカーに新たな成長の可能性をもたらします。

市場力学

航空宇宙産業の断熱材市場力学

耐腐食性断熱材と燃料効率の高いエンジンに対する市場の需要の高まり

航空宇宙用断熱材市場では、耐腐食性断熱ソリューションと燃料効率の高いエンジン技術に対する需要が高まっています。この傾向は、航空機の耐用年数、性能、環境持続可能性の向上の必要性によって推進されています。セラミックベースの複合材料や先進ポリマーなどの耐腐食性断熱材は、過酷な稼働環境、湿気、温度変化から重要な航空機部品を保護するために不可欠です。同時に、燃費効率の高いエンジンへの重点的な取り組みにより、熱や音響特性を損なうことなく全体的な軽量化に貢献する軽量断熱製品の採用が促進されています。こうした開発は、厳しい規制基準を満たし、エネルギー効率の高い性能をサポートするために最先端の素材を必要とする新型の航空機モデルに特に関連しています。その結果、メーカーは航空宇宙用途における耐久性と効率性の2つの要求を満たす革新的な断熱ソリューションを導入するための研究開発に投資しています。

制約と課題

軽量かつ環境に優しく、熱効率、音響特性、耐火性をバランスよく備えた断熱素材を開発することは、メーカーにとって大きな課題です。 さらに、航空宇宙産業の厳格な試験および承認プロセスにより新製品の導入が遅れ、市場参入や収益性に影響が出る可能性があります。 先進複合材料やセラミックなどの原材料費の高騰は、コスト構造にさらに影響を与え、サプライヤーが競争力のある価格設定を行うことを困難にしています。さらに、この業界は、リサイクル可能な素材やバイオベース素材の利用など、持続可能なソリューションに対する需要の高まりにも適応しなければならず、そのことが研究開発費の増加につながっています。 これらの要因が相まって市場の成長を抑制し、新規参入の障壁となっています。

地域別予測

北米市場統計

北米は、2023年から2033年の航空宇宙断熱材市場を独占すると予測されています。この地域では、技術革新に重点的に取り組み、断熱ソリューションの熱、音響、防火に先進材料を採用していることが、成長の主な推進要因となっています。連邦航空局(FAA)などの機関が定める厳格な規制基準により、メーカーは高性能断熱材を使用せざるを得ず、これが市場の需要をさらに押し上げています。米国は、強力な防衛部門と民間および軍用航空機の最高水準の生産率を誇る最大の貢献国です。さらに、軽量で燃料効率の高い航空機など、持続可能な航空への推進により、先進的な断熱製品の採用が増加しています。また、カナダも地域航空プロジェクトへの投資が増加しており、重要な役割を果たしています。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。中国、インド、日本などの国々が先頭に立ち、民間および軍用航空機に対する旺盛な需要があります。この地域では、国産航空機の生産と既存の航空機群の近代化にますます重点が置かれるようになっているため、先進的な断熱材の採用がさらに加速しています。また、格安航空会社や新規路線の拡大により、乗客の快適性と運航効率を高める高性能な断熱・防音ソリューションのニーズが高まっています。航空宇宙開発を支援する政府の好意的な政策や、地元メーカーとグローバル企業の連携により、断熱材サプライヤーにとって、この利益率が高く急速に進化する市場に強固な足場を築く新たな機会が生まれています。

セグメンテーション分析

素材別洞察

セラミック素材セグメントは、予測期間である2023年から2033年にかけて最大の市場シェアを占めました。セラミックは、エンジンナセル、排気システム、熱シールドなど、高温断熱を必要とする用途でますます好まれるようになっています。セラミックは、その本質的な耐火性と耐食性により、過酷な環境での使用に最適であり、重要なコンポーネントの保護と長寿命化を保証します。また、セラミックベースの断熱材は、性能を損なうことなく航空機の総重量を軽減できるため、燃費効率と軽量化が求められる航空機への採用がさらに進んでいます。さらに、セラミック基複合材料(CMC)の進歩により、エンジンの性能を向上させ、より高い動作温度をサポートする次世代の断熱ソリューションの開発が可能になり、排出量の削減と燃費の向上に貢献しています。

製品別洞察

断熱材セグメントは、2023年から2033年の予測期間において最大の市場シェアを占めました。現代の航空機は、高高度から氷点下の環境まで、極端な温度条件下で運用されるため、断熱材は運航効率と乗客の快適性を維持するために不可欠です。熱伝導率の低減、エネルギー損失の最小化、燃費の向上を目的として、ガラス繊維、発泡体、セラミックベースの製品などの軽量かつ高性能な断熱ソリューションが広く採用されています。熱伝導率と耐火性の高い先進材料の開発に注目が集まっていることも、この分野の成長を後押ししています。さらに、環境に優しくリサイクル可能な断熱材料の研究開発への投資が増加していることも、業界の持続可能性の目標に沿うものであり、市場拡大の新たな機会を生み出しています。

用途別分析

2023年から2033年の予測期間において、商用セグメントが最大の市場シェアを占めました。航空会社は、機内の熱および音響性能の改善、騒音レベルの低減、機内快適性の向上(特にプレミアムクラス)を目的として、先進的な断熱材への投資を行っています。また、燃費効率の向上と厳しい環境規制への準拠を目的として、軽量断熱材も採用されています。 ボーイングやエアバスなどの大手メーカーによる新型航空機の納入数の急増と、既存の航空機群の改修活動が相まって、この分野の需要はさらに高まっています。 さらに、アジア太平洋地域や中東を中心とした新興市場における航空会社の事業拡大により、断熱材サプライヤーは多様な民間航空のニーズに応える大きな機会を得ています。

最近の市場動向

- 2023年1月、Aerogel Core Ltd.は航空宇宙および自動車産業向けに特化した次世代素材を開発しました。 同社は、航空および自動車用途における防音および熱遮蔽に利用可能な超軽量で低炭素の「エアロジェル」断熱素材を導入しました。

競合状況

市場の主要企業

- Duracote Corporation

- Rogers Corporation

- Dupont

- BASF SE

- 3M

- Esterline Technologies Corporation

- Triumph Group Inc.

- Zodiac Aerospace

- Evonik Industries

- Polymer Technologies Inc.

- Zotefoams

- UPF Corporation

- Boyd Corporation

- Johns Manville

- Orcon

- AVS Industries

- その他

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

航空宇宙産業用断熱材市場、製品分析

- 熱

- 音響

- 電気

航空宇宙断熱材市場、材料別分析

- セラミック材料

- ミネラルウール

- 発泡プラスチック

- ガラス繊維

- その他

航空宇宙断熱材市場、用途別分析

- 民間航空機

- 軍用機

航空宇宙断熱材市場、地域別分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカその他

*** 本調査レポートに関するお問い合わせ ***