航空宇宙チタン加工の世界市場:種類別(チタン合金、純チタン)市場予測2023年~2033年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Aerospace Titanium Machining Market Size, Share, and COVID-19 Impact Analysis, By Type(Titanium Alloys, and Commercially Pure Titanium), By Application(Structural Airframes, Engines, and Others), By Manufacturing Process(Casting, Powder Metallurgy, Machining), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2023 – 2033

世界の航空宇宙チタン加工市場に関する洞察と予測(2033年まで)

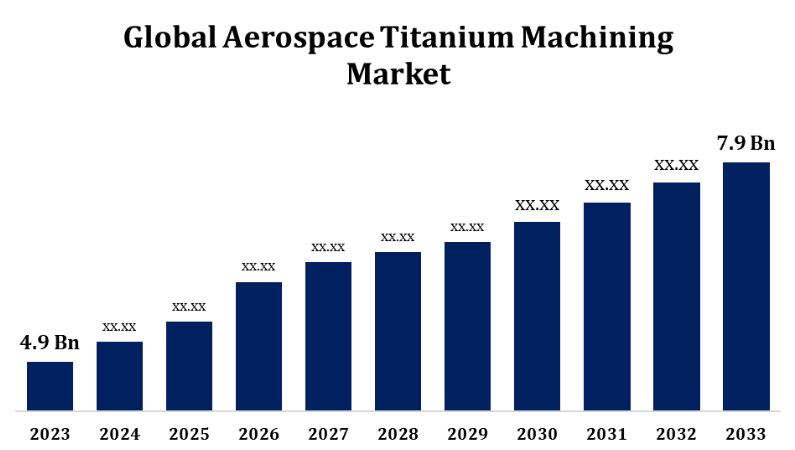

- 航空宇宙チタン加工市場の規模は、2023年には49億米ドルと推定された。

- 市場規模は、2023年から2033年にかけて、CAGR 4.89%で成長すると予測される。

- 世界の航空宇宙チタン加工市場規模は、2033年までに79億米ドルに達すると予測される。

- アジア太平洋地域は、予測期間中に最も急速な成長が見込まれる。

世界の航空宇宙チタン加工市場規模は、予測期間2023年から2033年の間に、年平均成長率(CAGR)4.89%で成長し、2033年までに79億米ドルに達すると予測される。

航空宇宙産業におけるチタンの機械加工市場は、航空機製造における軽量かつ高強度素材の需要の高まりを背景に、より広範な航空宇宙産業の中でも重要なセグメントとなっています。 チタンは、比強度、耐食性、耐熱性に優れていることで知られており、機体、エンジン、着陸装置など、さまざまな航空宇宙部品の素材として好まれています。チタン合金の加工における精度と効率を高める機械加工技術の進歩により、市場は大幅に成長しています。さらに、航空旅行の増加と燃費効率の高い航空機の開発が継続していることも、チタン部品の需要を後押ししています。この市場の主要企業は、加工工程の革新や材料歩留まりの向上を目指して研究開発に投資しており、それによりコストと環境への影響を低減しています。さらに、航空宇宙産業における持続可能性と規制順守への注目が高まっていることから、廃棄物とエネルギー消費を最小限に抑えるチタン加工ソリューションの採用が促進されています。全体として、航空宇宙産業のチタン加工市場は、技術革新、航空機生産の増加、持続可能な慣行への重点の拡大を原動力として、今後も拡大を続ける見通しです。

航空宇宙産業向けチタン加工市場のバリューチェーン分析

航空宇宙産業向けチタン加工市場のバリューチェーンは、原材料の調達、加工、機械加工、仕上げ、流通といういくつかの主要な段階から構成されています。まず、サプライヤーから高品質のチタン合金を調達し、業界標準への準拠を確保します。加工段階では、これらの材料に特性を向上させる処理が施されます。次に、CNC加工や積層造形などの専門的な機械加工技術により、チタン部品が精密に成形されます。仕上げの段階では、性能と耐久性を向上させるための表面処理やコーティングが施されます。最後に、完成品は航空宇宙産業のメーカーやサプライヤーに納品されます。バリューチェーン全体を通じて、コラボレーションとイノベーションがプロセスの最適化、無駄の削減、品質管理の徹底に重要な役割を果たし、最終的に航空宇宙産業の厳しい要求に応えています。

航空宇宙用チタンの機械加工市場における機会分析

航空宇宙用チタンの機械加工市場は、複数の要因により大きな機会が生まれています。まず、軽量で燃費効率の高い航空機の需要が高まっていることで、強度重量比に優れたチタン製部品のニーズが高まっています。さらに、3Dプリントや自動化プロセスなどの機械加工技術の進歩により、メーカーはより効率的かつ正確に複雑な設計の製造が可能になっています。持続可能性と規制順守への注目が高まっていることも、従来の素材よりも環境にやさしいチタンの使用をさらに促進しています。特にアジア太平洋地域の新興市場では、航空旅行が急速に成長しており、航空宇宙部品の需要がさらに高まっています。最後に、航空宇宙設計と製造における技術革新の推進が継続していることで、業界の進化するニーズに応える専門的な加工ソリューションを開発する道が開かれています。

市場力学

航空宇宙産業のチタン加工市場力学

軽量航空機の製造におけるチタンの使用増加

航空宇宙産業では、比強度、耐食性、高温性能に優れるチタンを軽量航空機の製造に採用するケースが増えています。 メーカー各社が燃費の向上と排出ガスの削減を追求する中、チタンの軽量特性は機体、エンジン、着陸装置などの重要な部品に理想的な選択肢となっています。チタンの機械加工は進化しており、CNC加工や積層造形などの技術の進歩により、複雑な形状を精密に製造することが可能になっています。軽量化設計へのシフトは航空機の性能を向上させるだけでなく、燃料消費量を全体的に削減することで持続可能性の目標にも貢献します。その結果、チタン加工サービスの需要が高まっており、航空宇宙チタン加工市場の成長に大きな機会をもたらしています。

阻害要因と課題

航空宇宙産業のチタン加工市場は、成長と業務効率に影響を与えるいくつかの課題に直面しています。 その大きな課題のひとつは、チタン素材の高コストであり、メーカーの予算配分を制限する可能性があります。 さらに、チタンは靭性や熱感度といった独特な特性により、加工が技術的に難しく、工具の摩耗を増加させ、生産コストを上昇させる特殊な加工技術を必要とします。さらに、高度な加工プロセスに精通した熟練労働者が不足しているため、効率性と品質が妨げられています。規制順守と厳しい業界標準が製造プロセスをさらに複雑にし、品質保証への継続的な投資が必要となります。最後に、地政学的要因や経済状況に起因する需要の変動は不確実性を生み出し、企業が業務を効果的に計画し最適化することを困難にします。

地域別予測

北米市場統計

北米は、2023年から2033年の航空宇宙チタン加工市場を独占すると予測される。米国とカナダの大手企業は、軽量かつ高強度という特性を持つチタンの利用を拡大している。これは、先進的な航空機の製造に不可欠な特性である。市場は、効率性を高め、生産コストを削減する革新的な加工技術に重点を置いた研究開発への多額の投資から恩恵を受けている。さらに、燃費効率と環境にやさしい航空機に対する需要の高まりが、航空機の設計にチタンを取り入れるというトレンドの拡大と一致しています。北米は熟練した労働力と確立されたサプライチェーンも誇っており、市場の成長をさらに後押ししています。しかし、材料費の高騰や規制要件の厳格化といった課題が、この地域の競争環境を形作っています。

アジア太平洋市場の統計

アジア太平洋地域は、2023年から2033年の間に最も急速な市場成長が見込まれています。中国、インド、日本などの国々は航空機の製造とメンテナンスに多額の投資を行っており、軽量で耐久性のあるチタン部品に対する需要の高まりを後押ししています。この地域では、生産の効率性と精度を高める自動化プロセスや積層造形などの機械加工技術の進歩が恩恵をもたらしています。さらに、航空機の燃料消費量を削減することで持続可能性の取り組みに貢献する、その優れた特性により、現地メーカーはチタンの採用を増加させています。しかし、市場は高品質チタンへのアクセスが限られていることや熟練労働者の必要性といった課題に直面しています。こうした障害にもかかわらず、アジア太平洋地域は、航空宇宙開発を促進する好ましい規制環境や政府のイニシアティブに支えられ、成長の大きな機会を提供しています。

セグメンテーション分析

タイプ別洞察

チタン合金セグメントは、予測期間2023年から2033年にかけて最大の市場シェアを占めました。 強度対重量比と耐食性に優れていることで知られるTi-6Al-4Vなどの合金は、機体やエンジン部品などの重要な航空機部品でますます使用されるようになっています。 この傾向は、航空宇宙産業における燃料効率を高め、排出量を削減する軽量素材の需要の高まりによって後押しされています。加工技術の進歩により、工具の摩耗や加工の難しさといった課題に対処しながら、チタン合金の効率的な加工が可能になっています。さらに、航空宇宙設計における革新と持続可能性への継続的な注目が、チタン合金の採用を促進しています。メーカーが性能の向上と環境規制への準拠に努める中、航空宇宙チタン加工市場ではチタン合金セグメントの継続的な成長が見込まれています。

用途別洞察

2023年から2033年の予測期間において、構造用機体部品セグメントが最大の市場シェアを占めました。チタンの重量に対する強度が高く、耐食性があり、極端な温度にも耐える能力があることから、機体部品の理想的な選択肢となっています。航空宇宙産業が燃料効率と航空機全体の性能の向上に重点的に取り組んでいるため、構造用機体部品におけるチタンの使用が拡大しています。精密 CNC 加工や積層造形などの高度な機械加工技術により、複雑な機体設計の生産能力が向上し、メーカーは材料の使用を最適化し、廃棄物を削減できるようになっています。 また、持続可能な航空慣行への取り組みがこの分野の成長をさらに後押ししています。チタンのリサイクル性は環境目標と一致しており、現代の航空機設計では好ましい材料となっています。

製造プロセス別の洞察

2023年から2033年の予測期間において、鋳造セグメントが最大の市場シェアを占めました。 チタン鋳造品は、優れた機械的特性、軽量性、高温および腐食に対する耐性を備えており、航空宇宙産業のさまざまな用途に最適です。 メーカー各社が設計の柔軟性向上と製造コスト削減に努める中、精密鋳造や砂型鋳造などの高度な鋳造技術が普及しつつあります。これらの方法により、従来の機械加工では困難な複雑な形状の製造が可能になります。さらに、航空機設計における軽量構造への注目が高まっていることから、燃料効率と全体的な性能の向上に寄与するチタン鋳造品の需要が増加しています。鋳造技術と素材の革新が継続していることから、航空宇宙産業のチタン機械加工市場は今後も拡大を続ける見通しです。

最近の市場動向

- 2023年5月、Kennametal Inc.は、同社のHARVI™超硬ソリッドエンドミルがロッキード・マーチンの社内加工ガイドで推奨製品として認められると発表しました。これは、ロッキード・マーチン・エアロノーティクスのオペレーションテクノロジー部門がグローバルサプライチェーンパートナーと共同で作成したもので、特定の材料をベースに航空宇宙コンポーネントに最適な加工パラメータと加工プロセスを概説しています。

競合状況

主要企業

- Kennametal

- Sandvik Coromant

- Maniko, Protolabs

- Universal Metal

- Dynamic Metal

- FPD Company

- Ural Boeing Manufacturing

- その他

市場区分

この調査では、2023年から2033年までの世界全体、地域別、国別の収益予測を行っています。

航空宇宙チタン加工市場、種類別分析

- チタン合金

- 純チタン

航空宇宙チタン加工市場、用途別分析

- 構造機体

- エンジン

- その他

航空宇宙チタン加工市場、製造プロセス別分析

- 鋳造

- 粉末冶金

- 機械加工

航空宇宙チタン加工市場、地域別分析

北米

- 米国

- カナダ

- メキシコ

欧州

ドイツ

-

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパのその他地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域のその他地域

- 南アメリカ

- ブラジル

- アルゼンチン

- 南アメリカのその他地域

- 中東およびアフリカ

- UAE

- サウジアラビア

- カタール

- 南アフリカ

- 中東およびアフリカのその他地域

*** 本調査レポートに関するお問い合わせ ***