世界の電気トラック市場(2025年~2033年):推進力別、車両タイプ別、航続距離別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

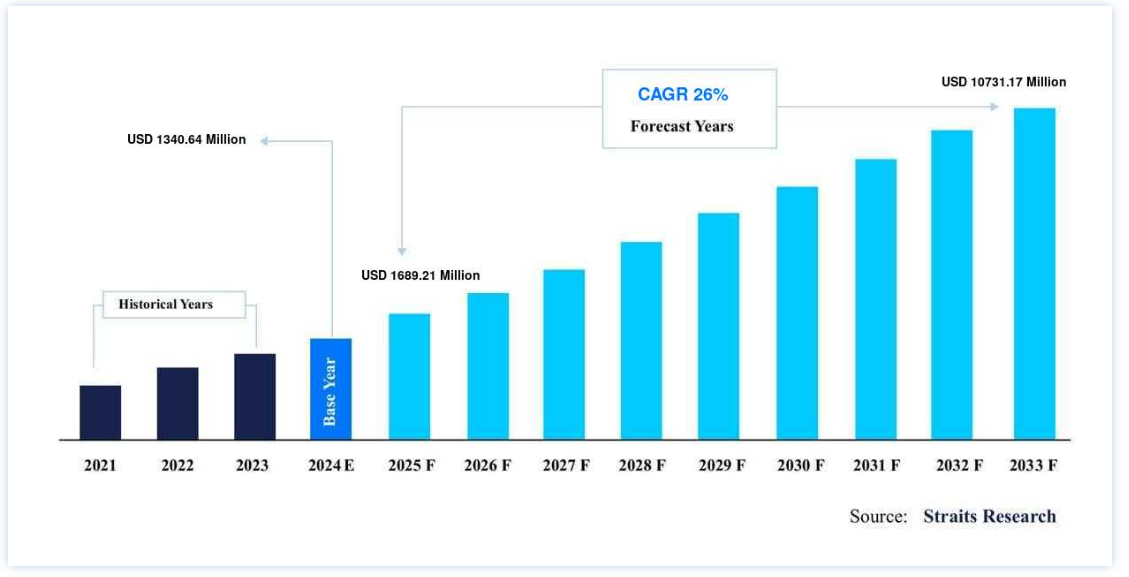

世界の電気トラック市場規模は、2024年には13億4064万米ドルと評価され、2025年には16億8921万米ドルから成長し、2033年には107億3117万米ドルに達すると予測されている。予測期間(2025年から2033年)中のCAGRは26%で成長する。

電気トラックは、バッテリーパックを動力源とする貨物輸送用の商用車として特徴付けられる。 さらに、ディーゼルトラックと比較して、電気自動車の内部モーターは可動部品が少なく、多段変速機を必要としないため、メンテナンスコストを下げ、信頼性を向上させ、騒音もほとんど発生しません。 さらに、電気自動車の使用を奨励する政府のイニシアチブと、大量のトルク、ゼロ騒音公害、最小のメンテナンス・コストなどのようなその驚くべき利点により、電気トラックはディーゼル・トラックよりも好ましい選択肢になりつつあります。 e-モビリティを推進する政府のイニシアティブの高まりと化石燃料車に対する厳しい排ガス規制により、市場は拡大しています。

市場成長要因

eモビリティを推進する政府プログラムの増加

ディーゼル燃料の燃焼による二酸化炭素排出を削減し、温室効果ガス排出と戦うため、世界各国の政府は自動車メーカーに対し、電気トラックの開発に投資するよう圧力をかけている。 各国政府は、プログラムを通じてインセンティブを提供し、バッテリー式電気トラックの生産を奨励する計画を立てており、これは市場の拡大に拍車をかけると予想される。 世界各国の政府も、電気自動車の購入を促進するために減税やその他のインセンティブを提供している。 さらに、一部の国の中央政府は、電気自動車の高速道路料金の支払いを免除している。

例えば、インド政府は電気自動車の普及を促進するため、電気自動車に対する物品サービス税(GST)を12%から5%に引き下げる意向だ。

さらに、e-モビリティを購入するためのローンには、約2101.5ドルの免税が提供される。 また、韓国政府は、電気自動車や燃料電池自動車を製造・購入するために、総額9億ドルの減税と補助金を提供するとしている。 このように、電気トラックの需要を促進する主な要因の1つは、税額控除、補助金、インセンティブを通じた電気モビリティの製造・購入に対する政府支援の拡大である。

化石燃料自動車に課される厳しい排出規制

環境に対する懸念の高まりを受けて、世界各国の政府や環境団体は、自動車の排出ガスを削減するために厳しい排出ガス規制や法規制を実施している。 主な規制イニシアチブには、窒素酸化物(NOx)レベルと大気中の二酸化炭素(CO2)レベルを下げるための厳しい排出目標が含まれる。 米国では、自動車から排出される温室効果ガスが膨大な量に上るため、連邦政府と州政府が輸送機関をよりクリーンなものにするための取り組みを強化している。

例えば、米国環境保護庁(EPA)は、大型トラックから排出される窒素酸化物(NOx)やその他の汚染物質を削減するための新たな規制の策定を宣言した。 さらに、カリフォルニア州大気資源局(CARB)が実施中の大型車低NOxオムニバス規制は、2027年までに現行のNOx排出規制値から90%削減することを目指している。 さらに、欧州連合(EU)はパリ協定(COP21)の一環として、京都議定書に基づく2020年の温室効果ガス削減目標20%を達成することを約束した。 EUはまた、2050年までに排出量ネットゼロを達成し、2040年までに温室効果ガス排出量を40%削減するという目標を掲げている。

そのため、化石燃料自動車に対する排ガス規制の実施に伴い、自動車メーカー、特に商用車メーカーの負担が増加している。 その結果、市場の需要は拡大すると予想される。

市場の阻害要因

充電インフラの不足

温室効果ガスの排出を最小限に抑えるため、電気自動車の業務用導入は各国政府によって奨励されている。 とはいえ、充電インフラの不足が市場の妨げとなっている。 例えば、インド政府は2030年までに電気自動車だけを道路に走らせたいと考えている。 しかし、電気自動車を確実に普及させるための必須条件のひとつは、強固な電気自動車インフラの整備である。 残念なことに、インドのEV充電インフラは現在不十分であり、必要なものから遅れをとっているため、電気トラック部門の拡大を妨げている。 さらに、中国は電気自動車の最大市場の1つであるにもかかわらず、電気自動車を充電するための適切なインフラをサポートすることが困難である。 これは市場に悪影響を及ぼすと予想される。 その結果、充電インフラが不足しているため、市場の需要は拡大していない。

市場機会

物流部門からの電気トラック需要の高まり

環境に優しい輸送への需要が世界的に高まる中、特に二酸化炭素排出の大きな原因となっている貨物輸送部門では、自動車からの危険なガスの排出が減少している。 また、電気トラックの採用を奨励し、商用ディーゼル車を電気自動車に置き換える政府プログラムにより、市場の拡大が見込まれている。 電子商取引、小売業、産業界によって物流サービスのニーズが高まっているため、サプライチェーンや物流企業は、保有する車両を環境に優しい車両に積極的に置き換えている。 例えば、英国のロジスティクス企業は、今後数年間で保有する商用電気自動車の数を増やす計画を立て始めている。 ロンドンとパリでテストされる35台の商用電気配送トラックからなる最先端のパイロット車両の開発は、アメリカの国際的な荷物配送・サプライチェーン管理企業であるユナイテッド・パーセル・サービス(UPS)によって2016年に発表された。 さらに2019年3月には、ヤマト運輸株式会社(Yamato Transport Co. (ヤマト運輸)は、ポストDHLグループのStreetScooter GmbH(ドイツ・アーヘン)と協力し、宅配用の小型商用電気トラックを開発したことを明らかにした。 ヤマト運輸は2019年に500台の電気トラックを導入し、秋から東京、埼玉、千葉、神奈川で活用する意向だ。

地域分析

アジア太平洋地域:年平均成長率22.2%で支配的な地域

アジア太平洋地域は最も貢献度が高く、CAGR 22.2%で成長すると予測されている。 中国の自動車生産台数の増加とインドの自動車産業への投資の増加が、この地域の市場成長を牽引している。 バッテリー技術開発プログラムへの投資の増加と環境汚染への懸念が市場を牽引する。 さらに、インド、タイ、インドネシアなどの新興市場からの貨物輸送需要の高まりが、この地域の市場成長に大きな影響を与えるだろう。

欧州:年平均成長率29.9%の成長地域

ヨーロッパは2番目に大きな地域である。 2030年には1億8,000万ドルに達すると予測され、予測期間中のCAGRは29.9%である。 欧州には、英国、ドイツ、フランス、ロシア、その他の欧州が含まれる。 欧州のその他の地域には、スウェーデン、ノルウェー、イタリア、オランダなどが含まれる。 環境問題への関心が高まる中、欧州の政府や環境機関は厳しい排出規制や法律を制定しており、欧州における商用電気自動車の需要を高めている。

例えば、欧州連合(EU)は、京都議定書の第2段階として、2020年に温室効果ガス20%削減目標を達成することを約束している。 EUは、2050年までに温室効果ガス排出ゼロという目標を達成したいと考えている。 NEDC(New European Driving Cycle)テスト手法に基づき、EU規則253/2014は、2020年と2021年の商用車のCO2排出量を1キロメートルあたり147mgとする目標を定めている。

さらに、EUは2030年までに小型商用車(LCV)からのCO2排出量を31%削減したいと考えている。 大気中の窒素酸化物(NOx)と二酸化炭素(CO2)を削減するための厳しい排出目標や、欧州で予想されるディーゼル車禁止-パリやマドリードなどの都市はすでにディーゼル車禁止を発表し始めている-は、主要な規制措置である。 現在、欧州の200都市では、イギリス、ドイツ、イタリアを筆頭に、乗り入れ規制や低排出ガス地域が設けられている。 ヨーロッパ市場は、ディーゼル禁止や、トラック・メーカーに電気トラックを製品ラインに組み込むことを要求するその他の環境法によって拡大している。

北米は第3位の地域である。 北米には米国、カナダ、メキシコなどの国が含まれる。 多くの市場プレーヤーと広範な研究開発活動が、北米の電気トラック市場を牽引すると予想されている。 例えば、フォードはF-150ハイブリッド電気トラック製造のため、米国ミシガン工場に60億ドル以上を投資している。 同社は2020年に新型F-150とF-150ハイブリッド電気トラック・バージョンを発表する予定である。 燃料コストの上昇と二酸化炭素排出に関する政府の厳しい規制が、この地域における電気自動車とハイブリッド電気自動車の採用を後押ししている。 また、排出ガスゼロの商用車に対する需要の高まりから、電気トラックへの投資が増加しており、北米市場の成長を促進すると予想される。

セグメント分析

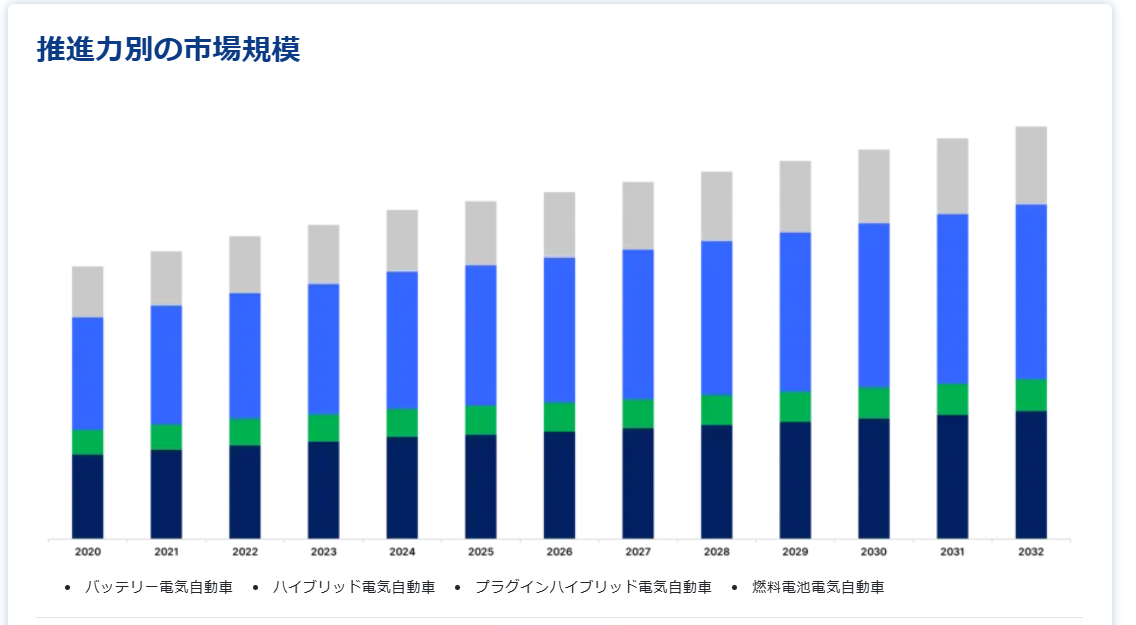

推進力別

ハイブリッド電気トラック分野は市場貢献度が最も高く、予測期間中の年平均成長率は24%と推定される。 ハイブリッド電気トラックは、電気モーターと内燃機関を動力源として車両を推進する。 さらに、ハイブリッド電気自動車のバッテリーは、充電のためにプラグを差し込むことができない。 その代わり、バッテリーは内燃エンジンと回生ブレーキによって充電される。 大手自動車会社は、走行中に充電できる電気トラック用の新しい充電インフラを導入している。

例えば、2020年5月9日、工業製造会社のシーメンスは、フォルクスワーゲン・グループが開発したカスタム・スカニア・ハイブリッド・トラック用に特別に設計されたeHighwayを開発した。 このような事例がセグメントの成長を牽引している。

車両タイプ別

小型電気トラックセグメントは市場貢献度が最も高く、予測期間中のCAGRは25.2%と推定される。 これは主に貨物輸送に使用される商用車で、車両総重量(GVWR)は14,000ポンド以下である。 これらのトラックは、その迅速なターンアラウンド・タイムにより、主にeコマース業界における配送目的や、漁業・消費財(FMCG)ビジネスで使用されている。 電気自動車の自動車メーカーは、牽引力に優れた小型電気トラックの新シリーズを発表しており、これが小型電気トラック市場を促進すると予想されている。

例えば、2020年6月25日、アメリカの自動車メーカーであるLordstown Motorsは、牽引能力6000ポンド、航続距離約250マイルの初の小型電気トラックを発表した。 このような要因がセグメントの成長を後押ししている。

走行距離別

0〜150マイルセグメントは、2019年に1億9,830万ドルを計上し、市場への貢献度が最も高く、予測期間中のCAGRは24.2%で成長すると予測される。 航続距離150マイル未満の車両はこのセグメントで考えられている。 これらのトラックは、効率向上と運用コスト削減を提供するため、近距離用途に使用される。 この市場で事業を展開している新興企業は、公害が増加している都市での貨物配送の影響を最小限に抑えることを意図して、ゼロエミッションの大型車両の新シリーズを発売している。

例えば、Volta Trucks社は、長さ9.46m、幅2.55m、高さ3.4m、160~200KWhのバッテリーパックを搭載した電気トラックを発売した。 さらに、積載量は8.6トン、航続距離は93~124マイルである

電気トラック市場のセグメント

推進力別(2021~2033年)

バッテリー電気自動車

ハイブリッド電気自動車

プラグインハイブリッド電気自動車

燃料電池電気自動車

車種別(2021~2033年)

小型電気トラック

中型電気トラック

大型電気トラック

航続距離別(2021~2033年)

0-150マイル

151-300マイル

300マイル以上

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電気トラック市場規模分析

9. 北米の電気トラック市場分析

10. ヨーロッパの電気トラック市場分析

11. APACの電気トラック市場分析

12. 中東・アフリカの電気トラック市場分析

13. ラタムの電気トラック市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***