世界の菓子市場(2024年~2032年):製品タイプ別、年齢層別、価格帯別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

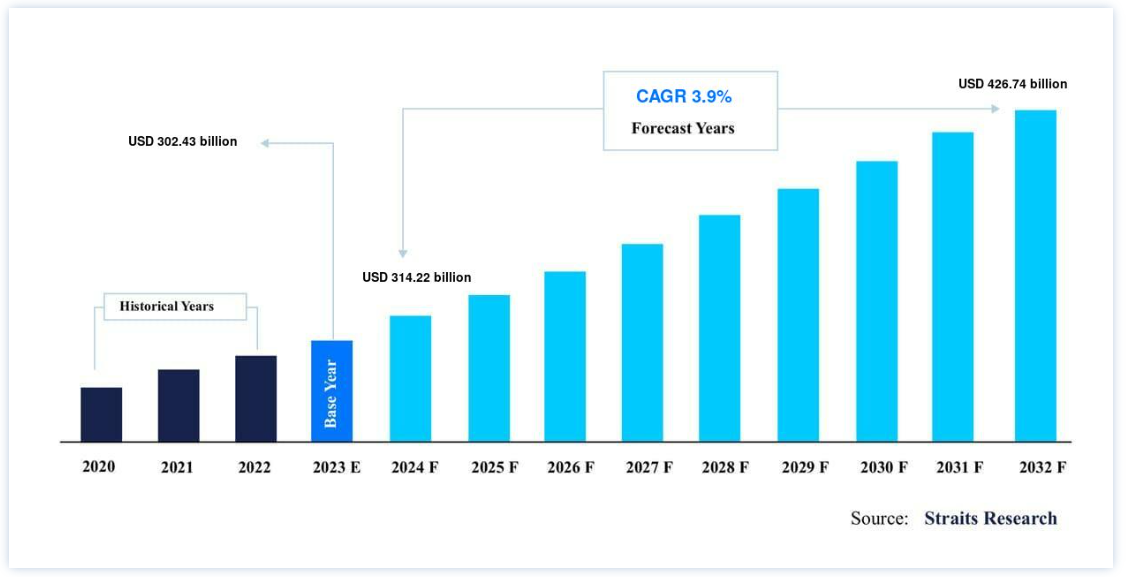

世界の菓子市場規模は、2023年には3,024億3,000万米ドルとなった。 2032年には4,267億4,000万米ドルに達すると予想され、予測期間(2024-32年)には年平均成長率3.9%で成長する。 都市化の傾向とグローバル化により、スーパーマーケット、コンビニエンスストア、オンライン小売、専門店を通じて菓子製品の入手可能性とアクセス性が高まっている。 都市部のライフスタイルや利便性を重視する消費者行動は、衝動買いや外出先での間食を促進している。

菓子という用語は、糖分や炭水化物を多く含む食品を表す。 チョコレート、クッキー、バー、グミ、ミントなど、多種多様な商品が含まれる。 菓子分野で不可欠なもののひとつは、製品のイノベーションである。 イノベーションは通常、消費者の食習慣や嗜好の変化、消費者の健康意識や意識によって促進される。 移り変わる消費者の需要に応えるため、メーカーは機能性素材、トロピカルフルーツ、オーガニックハーブのフィリング、ナッツをベースにしたランプやエキゾチックなフレーバーを取り入れることで、商品の幅を広げている。 消費者層としての中間層の成長は、プレミアム商品市場に拍車をかけている。

菓子市場 成長要因

製品の革新

菓子業界では、技術革新、加工、包装が市場成長の主要分野である。 顧客の健康意識、消費者の食習慣や嗜好の変化といった要因が、技術革新を促進する傾向にある。 メーカー各社は、変化する消費者の需要を満たすために、機能性成分、オーガニックハーブフィリング、トロピカルフルーツ、ナッツベースのエキゾチックなフレーバーを製品処方に含めることで、製品の幅を広げている。 魅力的な瓶、ファミリーサイズのパック、再販可能なパッケージ、袋や桶などの革新的なパッケージ戦略も製品の売上向上に貢献している。 2018年、チックタックブランドは、ガム形式の革新的なミントであるチックタックガムを発売した。 フレッシュミント、スペアミント、スイカの3種類の爽やかなフレーバーで発売された。 同ブランドは、イリノイ州シカゴで開催された全米菓子協会(NCA)スイーツ&スナック・エキスポのミント&ガム部門で、最も革新的な新製品賞も受賞した。 痩身効果、液体と固体の風味の組み合わせ、匂いの感覚、エネルギー補給を製品に取り入れたことが、世界市場の成長と発展を後押ししている。

小売市場の拡大

小売業界には、完成品や商品をエンドユーザーに販売する企業や個人が含まれる。 幅広い種類の菓子製品は、ハイパーマーケット、スーパーマーケット、コンビニエンスストア、ディスカウントストア、外商小売店、食料品店などの小売チャネルを通じて販売されている。 インターネット小売、ディスカウントストア、コンビニエンスストアは、この業界で最も急成長している小売業者である。 これらの店舗は世界的なマーケティングツールとして機能し、印象的な高級イメージを構築し、各種菓子製品のブランド露出を高めるのに役立っている。 したがって、小売の拡大は世界市場を牽引する重要な要因である。 Tesco Plc(英国)、Aldi Stores Ltd.(ドイツ)、Reliance Retail(インド)、Walmart(米国)などが、同社製品のトップ小売企業である。 (ドイツ)、Reliance Retail(インド)、Walmart(米国)などが、同社製品を販売するトップ小売企業の一例である。

菓子市場の抑制要因

健康意識の高まり

砂糖は、肥満と糖尿病の増加の主な原因と考えられている。 クレディ・スイス・エクイティ・リサーチが実施した調査によると、医療専門家の86%が肥満と砂糖の大量摂取を結びつけている。 世界保健機関(WHO)は、毎日の食事における砂糖の摂取量を小さじ10杯以下にすることを推奨しており、摂取量を小さじ5杯まで減らせば、さらなる健康効果が得られるとアドバイスしている。 英国の平均砂糖摂取量は小さじ12杯である。 さらに、砂糖はその有害な影響から、英国の一部の地域では「新しいタバコ」と呼ばれている。 2018年、砂糖と砂糖菓子の世界輸出入収入は2017年の4620万ドルから425億ドルに減少した。 そのため、顧客の健康意識の高まりが砂糖菓子の販売量を制限している。

菓子市場の機会

オーガニック・プレミアム・キャンディ需要の増加

オーガニック・キャンディやプレミアム・キャンディのメガトレンドは、より幅広い消費者を惹きつけている。 ほとんどの消費者は、オーガニック・キャンディにはさらなる利点があると考え、高い価格を支払う用意がある。 しかし、オーガニック・チョコレートには抗酸化物質が豊富に含まれているため、多くの顧客に受け入れられている。 ダーク&オーガニックスイーツ市場は、ダークチョコレート とそのピュアな原材料の健康への恩恵により、大きく成長している。 例えば、YumEarth社のUSDA認定オーガニック・キャンディー・コーンは、消費者からの高い需要により、最も急速に売れたキャンディーの1つである。 ミレニアル世代の消費者は、農薬、ホルモン、抗生物質が健康に与える影響を懸念しているだけでなく、食にも精通しているため、主にオーガニックスイーツ市場を牽引している。

地域別 洞察

ヨーロッパは市場シェア3.6%で圧倒的な地域

ヨーロッパで最も収益貢献が高いのは、年平均成長率3.6%と推定されている。 欧州は菓子市場で大きなシェアを占めている。 英国、ドイツ、フランス、スペイン、イタリアなどの国々がこの地域の収益に大きく貢献している。 ドイツのチョコレート部門が直面する大きな課題は、原材料の高騰、政府規制の導入、競争圧力の増大である。 スペインの菓子メーカーは、顧客にユニークな体験を提供する魅力的な製品を投入するため、研究と技術革新に投資している。 消費者が砂糖の大量摂取による健康への影響を懸念しているため、欧州諸国では新しい砂糖代替品や砂糖不使用製品が登場している。 砂糖菓子が提供するビタミン強化、天然エキスの添加、歯の健康増進、口臭予防効果などの付加的な利点が、この地域の消費者を引き付けている。 さらに、食感、風味、形状、包装サイズの革新が市場の成長を補完している。 EUではプライベートブランド製品が引き続き重要な位置を占めており、家族で購入されるため、パックサイズが大きくなり、中価格帯ブランドの売上に悪影響を与えている。

アジア太平洋地域が市場シェア4.7%で最も急成長している

アジア太平洋地域は2番目に大きな地域である。 2031年には、年平均成長率4.7%で850億米ドルの予測値に達すると予測されている。 製品ポートフォリオの拡張と既存企業の新ブランド立ち上げは、この地域の市場を牽引する重要な要因である。 同地域の主要企業は、ブランド認知度を高め市場に影響を与えるため、広告キャンペーンやマーケティングに積極的に多額の投資を行っている。 Ferrero China Ltd.などの企業は、自社製品を結婚式や個人的な贈り物の機会にふさわしいギフトとして宣伝している。 さらに、各メーカーは、消費者の冬をテーマにした商品への嗜好を利用するため、季節限定のチョコレート菓子を発売している。 この地域では、国際ブランドが国内ブランドを圧倒している。 市場関係者による投資の拡大、一人当たりの可処分所得の増加、製品の全体的な消費の増加が、この地域の主な促進要因である。

北米は第3位の地域である。 北米市場は、米国、カナダ、メキシコで構成されている。 米国は北米における菓子の主要な製造・消費国である。 カナダとメキシコは、同地域における菓子の大きな可能性を提供している。 北米ではチョコレートと砂糖が主要セグメントである。 砂糖菓子の消費量の停滞は、高齢化人口の増加や人口増加率の低下といった人口動態の変化によるものである。 顧客の健康志向の高まりや、メキシコなどいくつかの国における肥満問題を対象とした新たな法律の導入が、この地域における砂糖菓子市場の成長を妨げている。 2014年1月、メキシコ政府は100グラム当たり257キロカロリー以上の食品に8%の課税を課した。 北米におけるチョコレート部門の成長は、新製品の発売とイノベーションにより強化された。 箱入りのアソートメント、タブレット、袋入りのセルフライン/ソフトラインは、この地域で最も急成長しているチョコレート菓子である。 オーガニック、プレミアムチョコレート、砂糖不使用製品に対する需要の増加は、市場拡大の潜在的な成長をもたらすと期待されている。

セグメント別分析

世界の菓子市場は、製品タイプ、年齢層、流通チャネル、価格帯、地域別に区分される。

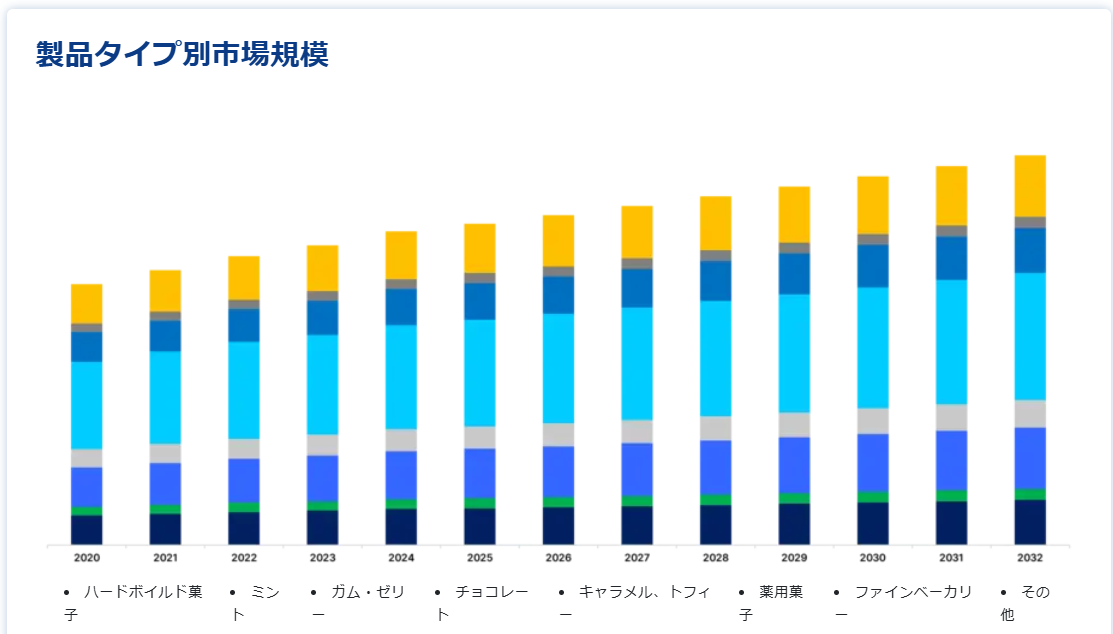

製品タイプ別世界市場は、ハードボイルド・スイーツ、ミント、チョコレート、ガム&ゼリー、キャラメル&トフィー、薬用菓子、高級ベーカリー製品、その他に分類される。 チョコレート分野は市場貢献度が最も高く、予測期間中のCAGRは4.2%と推定される。 チョコレートは、カカオの含有量によって大別される。 カカオ分10%のミルクチョコレートは、チョコレート消費量の50%以上を占める。 ダーク・チョコレートはカカオ分60%以上を含む。 チョコレート菓子は、箱入りアソートメント、タブレット、季節限定チョコレート、カウントライン、アルファホレス、袋入りソフトライン、おもちゃ付きチョコレートなどの集合体である。 チョコレート菓子には、ココアバター、ミルク、レシチン、バニリンなどの香料が原料として使われる。 製造工程には、焙煎、粉砕、混合・精製、コンチングの4段階がある。 メーカーがチョコレートを加工する際に重視する重要な要素には、光沢の保持、ブルームの安定性、風味、理想的な粘度、コストなどがある。 ダークチョコレートには抗酸化物質が含まれており、心疾患の予防、血圧のコントロール、しわの防止に役立つ。 特定の種類のチョコレートに関連する健康上の利点に関する意識の高まりと、アジア太平洋地域におけるチョコレート菓子の人気の高まりは、世界中のチョコレート・セグメントを牽引する主な要因である。

年齢層に基づいて、世界市場は小児、成人、老人に分類される。 成人セグメントが市場を支配し、予測期間中のCAGRは3.7%と推定される。 間食のカロリーや砂糖の消費に対する健康上の懸念のために、無糖ガムの需要は業界でより大きな重要性を増している。 そのため、ガムのマーケティング担当者は、楽しく風味豊かな製品を革新し、ノンカロリーの甘味料を使用してそれらを近代化している。 さらに、大人の間でビーガニズムの傾向が高まっていることから、ベーカリー菓子に植物由来の代替ミルクを使うことが求められている。 これには、オーツ麦、アーモンド、ココナッツ、亜麻、カシューなどに由来するミルクの使用が含まれる。 メーカーはこれを、高級ベーカリー製品分野で有利な成長見通しを生み出す機会と考えることができる。

価格帯別に見ると、世界市場はエコノミー、中級、高級に分布している。 エコノミーセグメントが市場を支配しており、予測期間中のCAGRは3.7%と予測されている。 ほとんどの市場では、価値がトレンドとなっている。 例えば米国では、菓子消費者の約79%がチョコレートを選ぶ際に経済的価値を求めている。 経済が成長している国では、価値の要素が重要な役割を果たしている。 金融サービスを提供するラボバンクの調査によると、イギリスやアメリカなどの欧米諸国では、1週間の買い物予算のうち、板チョコレート1枚(45グラム)が占める割合は1%にも満たない。 発展途上国でも先進国でも可処分所得は増加しているが、多くの消費者は依然として最も安いものを好む。 そのため、大半の製品は経済部門に属する多くの大衆を対象としている。 さらに、このカテゴリーの菓子製品は、スーパーマーケットやハイパーマーケットなどの流通店舗で販売される。 こうした要因が相まって、エコノミー・セグメントには有利な機会が創出されている。

流通チャネルによって、世界市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、医薬品&ドラッグストア、フードサービス、免税店、eコマース、その他に区分される。 スーパーマーケット/ハイパーマーケット部門は市場貢献度が最も高く、予測期間中の年平均成長率は3.5%と推定される。 先進国および発展途上国におけるスーパーマーケットおよびハイパーマーケットの利用拡大が、このセグメントの世界市場における上昇の原因となっている。 さらに、これらの小売業態が提供するワンストップ・ショッピング体験は、消費者にとって非常に好まれる選択肢となっている。 これらの小売業態は通常、広くアクセスしやすい場所にあり、顧客に競争力のある価格で多種多様な商品を提供している。 顧客はこうした場所で買い物の必要をすべて済ませることができるため、時間の節約になり、この市場の魅力を高めることになる。

菓子市場のセグメンテーション

製品タイプ別(2020年~2032年)

ハードボイルド・スイーツ

ミント

ガム・ゼリー

チョコレート

キャラメル&トフィー

薬用菓子

ファインベーカリー

その他

年齢層別(2020年~2032年)

子供

成人

老人

価格帯別(2020-2032年)

エコノミー

ミッドレンジ

ラグジュアリー

流通チャネル別(2020-2032)

スーパーマーケット/ハイパーマーケット

コンビニエンスストア

ドラッグストア

フードサービス

免税店

Eコマース

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の菓子市場規模分析

9. 北米の菓子市場分析

10. ヨーロッパの菓子市場分析

11. APACの菓子市場分析

12. 中東・アフリカの菓子市場分析

13. ラタムの菓子市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***