世界の塩素化パラフィン市場(2025年~2033年):製品タイプ別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

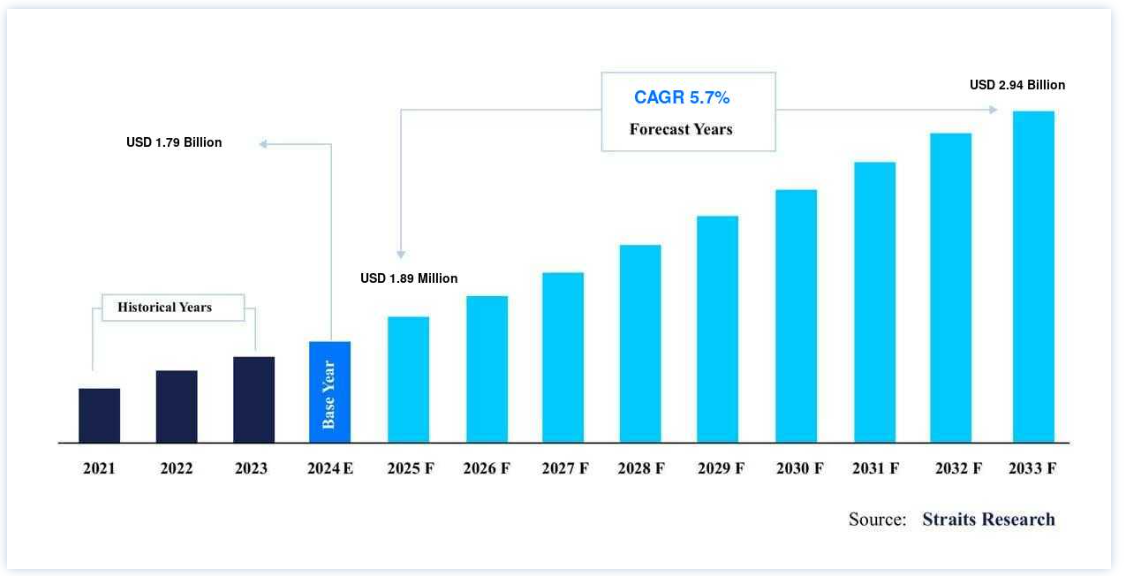

市場規模は2024年には17億9000万米ドルと評価された。2025年には18億9000万ドル、2033年には29億4000万ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は5.7%で成長すると予測されています。塗料、シーリング材、接着剤に含まれる可塑剤、急速な都市化、工業化により、塩素化パラフィンの市場シェアが拡大しています。

塩素化パラフィン(CP)は、塩素化された長鎖炭化水素からなる複雑な化合物のカテゴリーである。 これらは、直鎖状パラフィン留分を塩素化する工程を経て合成される。 塩素化の程度はさまざまで、その結果、物理的・化学的特性が異なるさまざまな製品ができる。

塩素化パラフィンは、製造業、塗料・コーティング、ゴム、繊維、プラスチックなど、様々な産業で広く使用されており、これが需要の原動力となっている。 その難燃性は、多くのゴムやポリマー・システムに使用されている。 塩素化パラフィンの需要は、難燃剤分野の成長により、予測期間中に大幅に増加すると予想される。 塩素化パラフィンは塗料、シーリング材、接着剤の可塑剤でもある。 しかし、その使用に対する政府の厳しい規制が塩素化パラフィン市場の成長に影響を与える可能性がある。

ハイライト

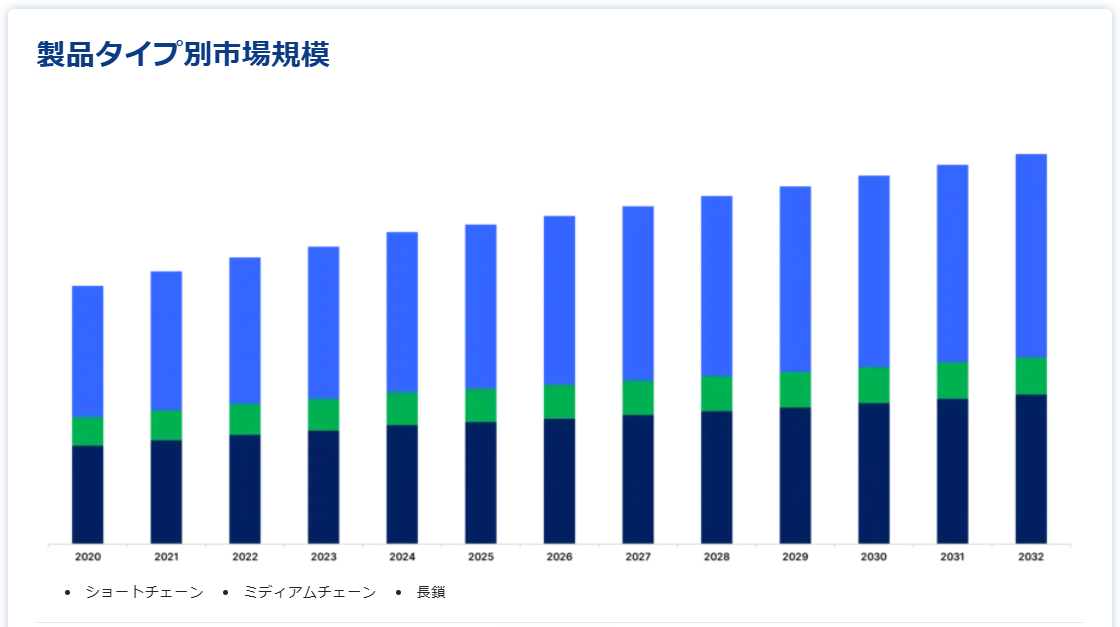

製品タイプ別では、ミディアムチェーンが最も大きな収益をあげている。

潤滑添加剤は用途別市場で大きな貢献をしている。

アジア太平洋地域が世界市場を支配

塩素化パラフィン市場の成長ドライバー

難燃剤の用途

塩素化パラフィンは、材料の難燃性を向上させることができるため、さまざまな産業で難燃剤として一般的に使用されている。 難燃性材料の需要は、建築、電子機器、自動車など様々な分野で増加しており、塩素化パラフィン市場の動向にとって極めて重要である。 都市化、インフラ整備、住宅需要が世界の建設業界の成長を後押ししている。 塩素化パラフィンは難燃剤として建築、特に断熱フォーム、シーリング材、コーティング材によく使用される。 例えば、建築で一般的に使用されるポリウレタン・フォームの製造工程に組み込むことで、耐火性を向上させることができる。 これを確実にすることは、建築物の安全基準や規制を遵守するために不可欠である。 建設部門は米国経済において重要な役割を果たしており、国内総生産(GDP)の約4.3%を占めている

さらに、塩素化パラフィンは、エレクトロニクス産業における火災安全規制の遵守を保証するために、電線やケーブルの絶縁体などの材料に使用されている。 電子機器の火災伝播を防止または阻害することが不可欠である。 塩素化パラフィンやその他の難燃剤の需要は、火災安全に関する規制基準や規範に直接影響される。 OSHAは、一般産業、建設、海事、記録管理など、さまざまな分野で火災安全に関する規制を設けている。 さらに、米国の全50州、コロンビア特別区、およびすべての準州が、建築基準法や消防法の基礎としてICCモデルコードを導入している。 NFPA101(生命安全コード)も39州で採用されている。 したがって、これらの要因は、予測される期間を通じて市場の拡大を大きく促進するだろう。

市場の阻害要因

環境と規制への懸念

環境問題への懸念から、塩素化パラフィンの審査と規制は強化されてきた。 特定の塩素化パラフィンは環境中に長期間存在し、生物に蓄積する性質があるため、生態系や人の健康への影響を最小限に抑えるための規制措置が実施されてきた。欧州連合の化学物質の登録、評価、認可、および制限(REACH)規則は、塩素化パラフィンの規制に役立ってきた。 ある種の長鎖塩素化パラフィンは、その残留性、生物蓄積性、毒性(PBT)特性から、REACHでは高懸念物質(SVHC)に分類されている。 短鎖塩素化パラフィン(SCCP)は、1µg/L未満の濃度で魚類や水生無脊椎動物に有害な影響を及ぼす可能性があります。

さらに、発がん性があり、海洋生物に対して毒性を示す。 2013年、カナダなどで塩素化パラフィンの使用、輸入、製造が禁止された。 2017年、インドはストックホルム条約を批准し、短鎖型塩素化パラフィン(SCCP)の使用を禁止した。 この禁止は2018年12月に発効した

同様に、欧州議会と理事会により制定された規則(EC)No 850/2004は、残留性有機汚染物質(POPs)である短鎖塩素化パラフィン(SCCPs)の使用を禁止している。 SCCPは、10~13個の炭素原子と50~70重量%の塩素を含む化学物質の複雑な組み合わせからなる。 これらの物質は、プラスチック、ゴム、インク、塗料、接着剤、表面コーティング剤によく含まれている。 欧州化学品庁の小委員会は、2036年までに金属加工油剤から中鎖塩素化パラフィンを段階的に全廃することを提案した(2023年9月現在)。

市場機会

新規用途の研究開発

研究開発努力の結果、塩素化パラフィンの新規用途が発見されることがある。 例えば、新興産業における新たな用途や特定の性能要件を特定することで、市場の拡大を促すことができる。 塩素化パラフィンは、特にナノテクノロジーと組み合わされた場合、先端材料に使用される可能性がある。 この研究は、塩素化パラフィンが材料の熱安定性、難燃性、機械的特性を向上させるナノコンポジットの開発を優先する可能性がある。 ナノコンポジットと適切な難燃剤を組み合わせることで、難燃性が向上することが研究で示唆されている。

さらに、塩素化パラフィンの製造業者、研究機関、および産業界の協力者間のパートナーシップは、研究開発の取り組みを促進することができる。 協力的な取り組みのための財政的支援を得ることで、発明的応用の進展を加速することができる。 新しい用途の研究開発に携わる企業は、特定の産業に合わせたソリューションを提供する機会を得ることができる。 塩素化パラフィンの配合を新興産業の特 定のニーズに合わせてカスタマイズすることで、 市場の差別化を図ることができる。 塩素化パラフィンの新しい用途を創造するために研究開発(R&D)にリソースを割くことで、メーカーは変化する市場ニーズに適応し、未開拓の産業を開拓し、材料科学と技術の進歩に貢献することができる。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は、塩素化パラフィンの世界市場の最も重要なシェアホルダーであり、予測期間中の年平均成長率は5.6%と推定されている。 アジア太平洋地域は、潤滑添加剤、プラスチック、ゴム、塗料、金属加工油、接着剤など、様々な用途で広く利用されているため、塩素化パラフィンの最も大きな成長ポテンシャルを示すと予想されている。 アジア太平洋地域では難燃剤やPVCコンパウンドのニーズが高まっており、塩素化パラフィンの需要急増が予測されている。 さらに、中国やインドのような人口の多い国々で工業化が進んでおり、プラスチック産業や金属加工産業からの需要が増加していることも、予測期間を通じてアジア太平洋地域の市場成長にプラスの影響を与えると予想される。

北米は予測期間中にCAGR 5.8%を示すと予測されている。 北米地域は、PVCの生産量の増加と金属加工産業の成長により、予測期間中に緩やかな成長を遂げると予測されている。 2021年、米国はPVCポリマーの主要輸出国であり、輸出額は約29億米ドルであった。 塩素化パラフィン、特に炭素鎖が延長されたパラフィンの利用に関する厳しい規制基準は、市場ダイナミクスに影響を与える可能性がある。 環境と健康に関する規制の遵守は、この分野における実践の開発と利用に影響を与える。 北米の塩素化パラフィン市場の見通しは、技術の進歩、規制の進展、エンドユーザー業界の要件の変化など、いくつかの要因によって左右される。 環境基準の継続的な調整や配合の進歩が市場の軌道に影響を与える可能性がある。

塩素化パラフィン市場の洞察によると、欧州地域も世界の塩素化パラフィン市場の大部分を占めている。 同地域ではSCCPの使用が制限されているため、拡大は限定的か中程度にとどまると予想されている。 REACHの下で特定の塩素化パラフィン製剤を高懸念物質(SVHC)に分類することに関する規制上の障害は、欧州市場での入手可能性と利用に影響を与える可能性がある。 2022年4月、ECHAは附属書XVに基づくMCCPに関する制限書類を提出する計画を修正し、その範囲をPVCやその他の物質への応用に拡大した。 塩素化パラフィンは、欧州では金属加工油に頻繁に使用されている。 塩素化パラフィンは、切削油剤やクーラントの潤滑添加剤として機能し、製造業や自動車産業などの金属切削、成形、機械加工工程の効率を高める。

中東・アフリカ地域は、予測期間中に緩やかな成長を遂げると予測され、その主な要因は建設業界のPVC需要の高まりによる消費量の増加である。 さらに、同地域では金属加工エンジニアリングに関連する活動が塩素化パラフィンの需要増加に寄与すると予想される。

セグメント別分析

製品タイプ

中鎖は市場で最も大きな収益を生む。 中鎖塩素化パラフィンの炭素鎖長は、通常C14からC17の範囲内にある。 これらの物質は液体または半固体の形で存在することができ、難燃剤、可塑剤、潤滑剤としての特性のために使用されている。 MCCPは性能と規制要因の調和した組み合わせを提供し、PVCコンパウンド、接着剤、シーラント、その他の産業用途での利用に適している。 予測期間中、カーボンレスコピー用紙のニーズの増加と、皮革軟化剤としてのMCCPの利用が、MCCPの需要に影響を与えると予想される。 MCCPは、履物産業における皮革軟化剤として一般的に採用されている。 その結果、MCCPの需要は、履物に対する要求の高まりにより高まっている。

長鎖塩素化パラフィンは、C17以上の炭素鎖長を持つことが特徴である。 これらの物質は一般的に半固体から固体の粘性を持ち、より大きな分子で構成されている。 LCCPはPVC製品の可塑剤として利用され、柔軟性と弾力性を付与することが認められている。 とはいえ、耐久性の延長や、特定の長さの化学組成が生物に蓄積される能力は、規制上の注目を集め、特定の分野での制限や禁止につながっている。

用途別

潤滑添加剤が市場に大きく貢献している。 塩素化パラフィンの市場は、潤滑添加剤セグメントが支配的である。 塩素化パラフィンはさまざまな産業で潤滑添加剤として使用されている。 塩素化パラフィンの化学的特性は、オイルやグリスの潤滑性を向上させる。 塩素化パラフィンは、金属加工における切削油剤や冷却剤に配合され、機械加工プロセスの有効性を高めている。 塩素化パラフィンは、摩擦、磨耗、発熱を最小限に抑える必要がある用途で極めて重要な潤滑特性で高く評価されている。 これらの特性は、機械や装置の性能と耐久性を大幅に向上させる。

塩素化パラフィンは塗料やコーティングの分野で様々な用途がある。 可塑剤として機能し、塗料の柔軟性と接着性を高める。 さらに、その難燃性の特性により、耐火性塗料の製造に非常に有用である。 塩素化パラフィンは、さまざまな表面の塗料に添加することができ、コーティングされた材料の全体的な性能、寿命、安全性を向上させる。

塩素化パラフィン市場のセグメンテーション

製品タイプ別(2021-2033)

ショートチェーン

ミディアムチェーン

ロングチェーン

用途別 (2021-2033)

潤滑添加剤

プラスチック

ゴム

塗料

金属加工油剤

接着剤

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の塩素化パラフィン市場規模分析

9. 北米の塩素化パラフィン市場分析

10. ヨーロッパの塩素化パラフィン市場分析

11. APACの塩素化パラフィン市場分析

12. 中東・アフリカの塩素化パラフィン市場分析

13. ラタムの塩素化パラフィン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***