世界のインターベンショナル腫瘍学市場(2025年~2033年):癌タイプ別、製品タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

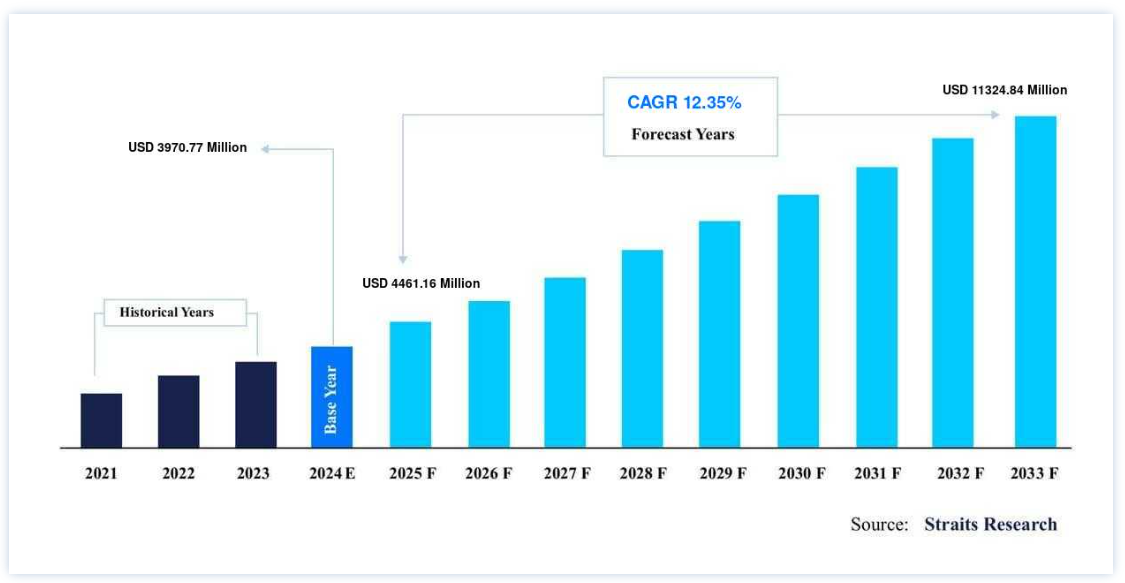

市場規模は2024年には3970.77百万米ドルと評価された。予測期間(2025年~2033年)にCAGR 12.35%で成長し、2025年には4461.16百万米ドル、2033年には11324.84百万米ドルに達すると予測される。

インターベンショナル腫瘍学(IO)と呼ばれるインターベンショナル放射線学の一分野では、画像誘導による低侵襲治療を採用して、がんおよびがんに関連する疾患の診断と治療を行っている。 低侵襲腫瘍生検は、インターベンショナル腫瘍医が安全に行うことができ、望ましい治療効果を期待できる化学療法薬を正確にカスタマイズするために必要な遺伝子やプロテオミクスのデータを得ることができる。 インターベンショナル・オンコロジー機器は、低侵襲の手技と最新の画像技術を用いて、がんの診断と治療を行う。

先端腫瘍学のインターベンショナル腫瘍学専門分野では、X線、超音波、コンピューター断層撮影(CT)、磁気共鳴画像法(MRI)などを用いて小さな器具(生検針、切除電極、血管内カテーテル)を誘導し、肝臓、腎臓、肺、骨、その他の臓器の固形腫瘍を治療する。 インターベンショナル腫瘍学手技は主に、組織上の疑わしい新生物の同定を助ける診断的治療と、腫瘍を治療または縮小する治療的アプローチの2つに分類される。 これらの技術には、身体全体や治療対象の臓器への影響がはるかに少ないという利点がある。 また、従来の開腹手術に比べて回復が早いという利点もある;

ハイライト

癌の種類別では肝癌が優勢

アブレーションデバイスが製品タイプ別で優勢

病院がエンドユーザーセグメントを独占

北米が世界市場の上位株主

インターベンショナル腫瘍学機器市場 成長促進要因

癌の高い有病率と罹患率の増加

癌の高い有病率と罹患率の増加は、世界のインターベンショナル腫瘍学機器市場を増大させる主な要因である。 例えば、UICC.ORGのGLOBOCANによると、2020年の世界のがん患者数は1,930万人であった。 さらに、同年には1,000万人ががんで死亡している。 ガン・リサーチU.K.によれば、ガンの罹患率が増加しているのは、50年前と比べて平均寿命が延びたことが原因であるという。ガンは、細胞の機能の青写真を提供するDNAコードのエラーによって引き起こされるため、個人の寿命が延びれば延びるほど、ガンと診断される可能性も高くなる。 DNAががんを促進するエラーでミスコード化されると、細胞は過剰に活動するようになり、がんを発生させるようになる。 加えて、ライフスタイルの変化、ファーストハンドスモークやセカンドハンドスモークにさらされる人の増加、アルコールの消費量の増加が、今後世界のインターベンショナル腫瘍学機器市場を牽引すると予想される主な要因である。

がん治療におけるインターベンショナル・オンコロジーの役割の拡大

21世紀に入ってから、がんの罹患率が上昇していると言われている。 そのため、がん患者のための新しい治療法の必要性が急速に高まった。 その結果、医学はがんの早期診断と治療において急速な進歩を遂げた。 画期的な進歩のひとつにインターベンショナル腫瘍学の登場があり、これにより入院期間や術後の合併症が減少し、治療が進歩した。 さらに、インターベンショナル腫瘍学の分野は、新しい技術の導入により常に進化している。

さらに、統合された最新技術はセラノスティクスである。 例えば、米国国立生物工学情報センター(NCBI)が2019年に発表した「Theranostics in Interventional Oncology(インターベンショナルオンコロジーにおけるセラノスティクス)」と題する調査研究によると、セラノスティクスはインターベンショナルオンコロジーと統合して使用することができる: Versatile Carriers for Diagnosis and Targeted Image-Guided Minimally Invasive Procedures(診断と標的画像誘導低侵襲手技のための多用途キャリア)」と題された2019年のナショナル・センター・バイオテクノロジー・インフォメーション(NCBI)発行の調査研究によると、セラノスティックスは、がん患者のための個別化治療の開発のためにインターベンショナル腫瘍学と統合して使用することができる。 そのため、高精度または個別化されたインターベンショナル腫瘍学の出現により、市場は予測期間中に成長すると予測される。

市場の阻害要因

訓練を受けたインターベンショナル腫瘍専門医の不足

世界のインターベンショナル腫瘍学機器市場の主な阻害要因は、ほとんどの国でインターベンショナル腫瘍学手技を実施できる、より熟練したインターベンショナル腫瘍学専門家の必要性である。 がんは、新しいインターベンショナル腫瘍医がこの分野に参入する速度を上回るペースで増加しているため、状況は悪化の一途をたどっている。

加えて、時代遅れの機器、品質のばらつきや標準化の欠如、インターベンショナル腫瘍学スタッフの高負荷、医療の複雑化など、断片化されたエコシステムといった制約が、ほとんどの腫瘍医が直面している。 がん治療の低侵襲手技をサポートする画像誘導技術の立ち上げには高度な訓練を受けた人材が必要であり、熟練したインターベンショナル腫瘍医の不足がこの市場の阻害要因となっている。

市場機会

アジア太平洋および中東・アフリカにおける現地企業の台頭

世界のインターベンショナル腫瘍学機器市場における未開拓の機会の1つは、発展途上地域における現地企業の出現である。 例えば、IceCure Medical Ltd.はイスラエルを拠点とする企業で、がん治療用の冷凍アブレーションシステムを開発している。 さらに、インドを拠点とする新興企業Bonne Sante Meditech社は、不可逆的エレクトロポレーション焼灼装置を開発した。 この装置の主な特徴は、すべてインドで製造されていることで、現在マハラシュトラ州で展開の初期段階にある。

同様の企業は、台湾、トルコ、南アフリカ、その他の東南アジア諸国など、さまざまな新興経済国にも設立することができる。 このような国々における企業の存在は、現地のインターベンショナル腫瘍学機器市場の成長を加速させるだろう。 さらに、世界のインターベンショナル腫瘍学機器市場における技術統合の向上も期待される。 このような要因により、市場関係者には大きな成長機会がもたらされると予想される。

地域分析

北米が世界市場を支配

地域別に見ると、世界のインターベンショナル腫瘍学機器市場は、北米、欧州、アジア太平洋地域、および世界のその他の地域に二分される。北米は、世界のインターベンショナル腫瘍学機器市場の最も重要なシェアホルダーであり、予測期間中に11.35%のCAGRを示すと予測されている。 北米のインターベンショナル腫瘍学機器市場のシェアが最も高いのは、癌の有病率の高さ、高齢者人口の増加、低侵襲性機器への嗜好の高さ、償還率の高さに起因している。 Global Cancer Observatoryによると、米国では2018年に37,948例の肝臓がんが記録されており、この数は2025年までに最大4,193例増加すると予測されている。 さらに、米国は北米全体の肝臓がん症例の90%を占めている。 米国国立がん研究所によると、2016年の米国におけるがん生存者数は約1,550万人であり、この数は2026年までに2,030万人に増加すると予想されている。 また、北米地域では米国食品医薬品局(USFDA)とカナダ保健省が中心的な規制当局である。 これらの当局は、インターベンショナル・オンコロジー機器を含む医療機器の分類を管理し、規則やガイドラインを定めている。

予測期間中、欧州のCAGRは12.61%と推定される。 欧州における癌の主な推進要因には、良好な医療施設の利用可能性、欧州の人々によるインターベンション手技の嗜好、アルコールの高い消費量、癌の高い嗜好性と罹患率などがある。 世界がん観測所によると、2018年には4,229,662人の新たながん症例が観察され、そのうち男性が2,247,518人、女性が1,982,144人であった。 さらに、乳がん、大腸がん、肺がん、前立腺がんは、この地域で最も罹患率の高いがん種である。 欧州委員会は、がんとの闘いを強化するためにさまざまな研究プログラムに資金を提供している。 そのひとつがHorizon 2020である。 欧州連合(EU)が主導し、2014年に始まったがんの研究とイノベーションのためのプログラムである。 約980のプロジェクトに14億米ドル(12億ユーロ)の資金が提供されている。 政府の資金援助と研究プログラムは、予測期間中、欧州のインターベンショナル腫瘍学機器市場を牽引すると予想される。

アジア太平洋地域のインターベンショナル腫瘍学機器市場は、世界のインターベンショナル腫瘍学市場の主要プレーヤーによる拡大の可能性が計り知れない有利な市場の1つである。 アジア太平洋地域のインターベンショナル腫瘍学機器市場は、予測期間中に最も急速な成長が見込まれている。 これは、大規模な高齢者人口基盤、低侵襲および非侵襲外科処置の需要、高い癌有病率に起因している。 加えて、老年人口における癌の有病率の増加と、癌治療のための非侵襲的機器の成功的な採用が、インターベンショナル腫瘍学機器の範囲を大幅に拡大し、同地域での成長を促進している。

さらに、アジア太平洋地域は多様性に富んだ市場であり、独自の市場開拓戦略によって相乗効果を発揮しやすい。 各地域の市場は、流通システム、規制、登録、資金調達メカニズム、顧客行動などが異なっている。 同じ地域に先進市場と発展途上市場が存在することが、インターベンショナル腫瘍学機器市場の成長を促進している。

世界のその他の地域とは、ラテンアメリカ、中東・アフリカ、カリブ海地域、オセアニア地域を指す。 予想される成長は、さまざまな種類の癌の有病率の上昇と非侵襲的診断法の台頭によるものである。 さらに、医療施設の利用しやすさを拡大するために政府機関によって実施されているAfrican Health Initiativeのようないくつかのプログラムが、この地域におけるインターベンショナル腫瘍学機器市場の成長を促進している。 しかし、訓練を受けた認定腫瘍医の必要性や有利な償還政策が、同地域の市場成長を抑制している。

セグメント別分析

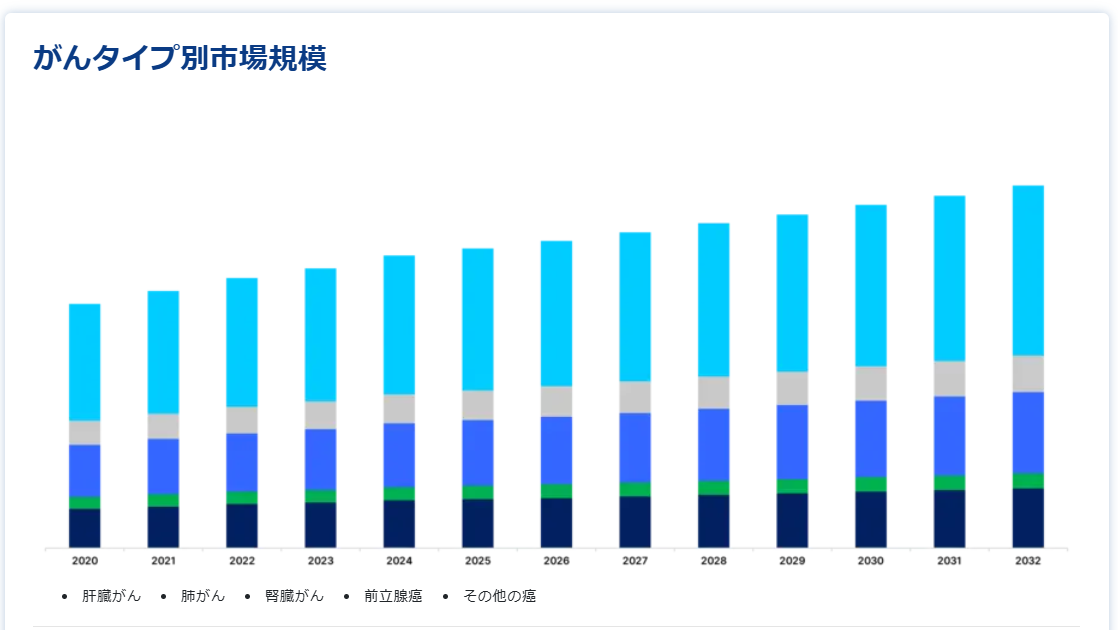

がんタイプ別

世界のインターベンショナル腫瘍学機器市場は、肝臓がん、肺がん、腎臓がん、前立腺がん、その他のがんに分類される。サブオービタル再利用可能ロケットセグメントが最大の市場シェアを占めており、予測期間中のCAGRは12.01%と予測されている。 Global Cancer Observatoryによると、2020年の肝臓がんの推定患者数は906,000人で、2040年には140万人に達すると予測されている。 肝臓がん分野のシェアが最も高いのは、アルコール消費の増加、慢性ウイルス性肝炎、肝硬変、世界的な肥満指数の上昇に起因している。 さらに、米国ではサハラ以南のアフリカ諸国や南アジア諸国よりも肝癌の発生が少ない。 肝癌による死亡者は毎年7万人を超える。

Global Cancer Observatoryによると、2020年の肺がん推定患者数は221万人で、2040年には363万人に達すると予想されている。 能動的・受動的なタバコの喫煙は肺がんの主要な危険因子であり、大気汚染の増加は予測期間中のこのセグメントの高い成長率につながる。 米国疾病予防管理センター(CDC)によると、喫煙者は非喫煙者に比べて肺がんと診断される確率が15~30倍高い。

製品タイプ別

アブレーションデバイスセグメントが世界市場を支配し、予測期間中のCAGRは11.86%と予測されている。 腫瘍アブレーションは、肝臓がん、腎臓がん、肺がんを治療するための低侵襲技術である。 腫瘍焼灼術では、熱エネルギーを用いて組織を細胞毒性レベル、すなわち-40℃以下または60℃以上に加熱または冷却する。 アブレーションは、肝細胞癌の少数の症例において治療の第一選択として用いられる。 また、手術の適応がない患者や化学療法が無効な患者にとって重要な選択肢と考えられている。 アブレーションは一般的に3cm以下の腫瘍に使用され、それ以上の大きさ(3~5cm)の腫瘍に対しては、アブレーションと塞栓術が併用される。

腫瘍塞栓術は、腫瘍に血液を供給している動脈に細いカテーテルを誘導して腫瘍への血液供給を停止させたり、腫瘍を死滅させる物質を送り込んだりする低侵襲の手技である。 塞栓術は手術が不可能な患者にも行われる。 また、切除術が選択できない大きな腫瘍を有する患者にも使用される。 塞栓術は腫瘍への血液供給を遮断することで腫瘍に虚血を生じさせ、腫瘍を壊死させる。

エンドユーザー別

官公庁セグメントが最も高い市場シェアを占め、予測期間中のCAGRは11.91%と推定される。 病院は、インターベンショナル腫瘍学機器の採用において最前線にある。 エビデンスに基づくケアへの注目が高まっていることが、インターベンショナル腫瘍学導入の強力な推進要因のひとつとなっている。 民間および公立病院におけるインターベンショナル腫瘍学機器の採用は、継続的に増加している。 さらに、先進国や新興国のさまざまな病院がインターベンショナル腫瘍学の専門部門を設立している。 低侵襲的な病院手術の増加も、このセグメントの成長を促す主な要因である。

外来手術の隆盛とASCの設立増加は、世界のインターベンショナル腫瘍学機器市場の成長を促進する主要因である。 外来手術センターにおけるインターベンショナル腫瘍学機器の採用は、実施が容易な低侵襲手術の需要増加を優先することで後押しすることができる。 ASCでインターベンショナル腫瘍学が採用される主な要因には、患者の個別化ケアや回復時間の短縮などがある。

インターベンショナルオンコロジーデバイス市場セグメンテーション

がんタイプ別(2021年~2033年)

肝臓がん

肺がん

腎臓がん

前立腺癌

その他のがん

製品タイプ別(2021-2033年)

アブレーションデバイス

塞栓装置

サポート機器

次世代デバイス

エンドユーザー別(2021年~2033年)

病院

外来手術センター

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のインターベンショナル腫瘍学市場規模分析

9. 北米のインターベンショナル腫瘍学市場分析

10. ヨーロッパのインターベンショナル腫瘍学市場分析

11. APACのインターベンショナル腫瘍学市場分析

12. 中東・アフリカのインターベンショナル腫瘍学市場分析

13. ラタムのインターベンショナル腫瘍学市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***