世界の末梢動脈疾患市場(2025年~2033年):タイプ別、治療法別、エンドユーザー別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

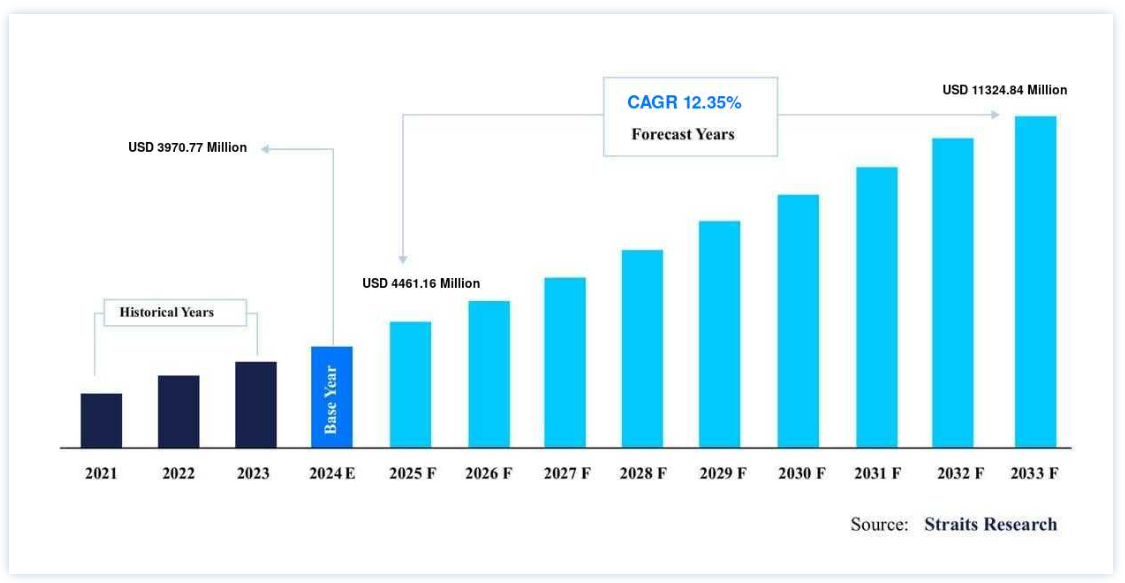

末梢動脈疾患の市場規模は、2024年には52億2000万米ドルと評価された。予測期間(2025年~2033年)中のCAGR(年平均成長率)は8.35%で、2025年には56億6000万米ドル、2033年には107億5000万米ドルに達すると予測されている。

末梢動脈疾患(PAD)は心臓や脳以外の血管に影響を及ぼす。 脳、臓器、手足に血液を供給する動脈にプラークが蓄積するとPADを引き起こす。 脂肪、コレステロール、カルシウム、繊維組織、その他の物質がプラークの材料となります。 PADは一般的に脚の動脈に影響を及ぼすが、頭部、腕、腎臓、胃に血液を供給する動脈にも影響を及ぼすことがある。 末梢動脈疾患市場は、高齢人口の急速な増加やそれに伴う末梢動脈疾患の有病率の上昇、製品承認の増加などの要因により拡大している。 しかし、製品の回収や市場の拡大には問題がある。 さらに、人口の糖尿病および高血圧の有病率が上昇しており、末梢動脈疾患のリスクが高まっている。 薬剤溶出ステントのような最先端の治療製品の導入や、末梢動脈疾患の治療に対する有利な償還環境も市場の拡大に寄与している。

末梢動脈疾患市場の成長要因

世界的な高齢者人口の増加

2025年、世界人口に占める高齢者の割合は5.3%から9.3%に増加すると予想されている。 高齢者の大半、2億1,700万人はアジアに住んでいる。 中国だけでも8,700万人の高齢者がおり、その数は2025年までに3億人に増加すると予測されている。 2031年には、インドの高齢者数は現在の5,100万人から1億9,400万人に増加する。 したがって、慢性疾患はより一般的になり、急性疾患はより一般的になる。 さらに、末梢動脈疾患の主な危険因子は喫煙、糖尿病、高血圧、高コレステロール血症などである。 末梢動脈疾患は、50歳以上および糖尿病患者の障害の主な原因となっており、米国では40歳以上のおよそ850万人が罹患している。 PADを発症する可能性は年齢とともに高くなり、60歳未満では3%が罹患するが、70歳以上では15%~20%が罹患する。

保険・償還政策の強化

ブラジル、中国、インドを含む多くの発展途上国は現在、医療業界により多くの資金を集めるために、強制的な健康保険制度を制定するかどうかを議論している。さらに、どこの国でも政府は国民に質の高い医療を提供しようと努力している。 政府は、健康保険の普及、強力なインフラの構築、健康関連の問題に対する意識の向上などを通じて、公共の福祉の向上に効果的に取り組んでいる。 さらに、現在ではすべての国民がプライマリ・ケア施設から重要な公衆衛生サービスを受けている。これらのサービスは、提供の時点で無料で提供され、連邦政府と地方政府が共同で資金を拠出している。 高齢者と農村部の女性の健康に焦点を当て、健康教育、非伝染性疾患、精神疾患を組み込んだ拡大公衆衛生パッケージが作られた。 さらに、多くの保険会社が、発展途上国においてこれらの治療を手ごろな価格で受けられるようにすることで、市場への参入を増やしている。

市場の阻害要因

再狭窄に関連する合併症

血管形成術後の再狭窄は血管内腔の直径の減少を意味する。 末梢部のアテローム性動脈硬化病変の治療には,経皮経管血管形成術(PTA)と呼ばれる低侵襲的血行再建術が用いられる。 この最小侵襲的手技の普及を制限している経皮的血管形成術の重大な欠点である狭窄の再発(再狭窄)により,主に成功したインターベンション後の患者の60%(最初の12ヵ月以内)に後期臨床不全が起こる。 内皮機能の低下,血小板活性の上昇,傷害に対するより攻撃的な細胞反応は,糖尿病患者のさらなる特徴である。 さらに、糖尿病患者は再狭窄を経験する可能性が高く、これが市場の拡大を制限している。

市場機会

技術的進歩の増加

ここ数年、末梢動脈疾患に対する治療の選択肢が改善されてきている。 生体工学的ステント、EPC捕捉ステント、二重治療ステントの開発は技術の進歩の結果である。 末梢ステントにはプラークの蓄積や血管の崩壊を阻止する機能もある。 例えば、ステント留置に代わる新しい治療法として、360度軌道アテレクトミー・システムがある。 この治療法では、外科医がカテーテルベースの器具を使って、詰まった動脈からプラークの蓄積を取り除く。 薬剤コーティングバルーンは、血管セグメントを治療するために使用され、ステントを使用せずに血管壁に抗増殖薬パクリタキセルを送達し、それによって再狭窄のリスクを低下させる。 FDAは最近、薬剤コーティング・バルーンを承認し、これが市場の成長をさらに後押ししている。 さらに、PAD治療の第一選択として、血管形成術やアテレクトミーのような低侵襲血管内治療が、バイパス手術よりも頻繁に行われるようになっている。 アテレクトミーとステント留置によるバルーン血管形成術は、血管内治療の2つの主要なタイプである。 さらに、ステントまたはカテーテルを使用するアテレクトミーは、動脈に蓄積したプラークを除去するのに有利である。 その結果、アテレクトミー市場は石灰化病変や硬い病変の蔓延とともに成長すると予想され、新しいインターベンション治療の選択肢の導入が市場成長の推進力となっている。

地域分析

北米が世界市場を支配

北米地域は市場貢献度が最も高く、予測期間中のCAGRは7.5%で成長すると予想されている。 これは主に、高齢者や糖尿病・高血圧の合併症患者の増加に起因している。 さらに、不健康な食事パターン、過度のアルコール摂取、喫煙、肥満、運動不足など、個人の不健康なライフスタイルの選択が増えた結果、市場が拡大している。 例えば、米国心臓協会は、毎年850万人以上のアメリカ人が末梢動脈疾患(PAD)に罹患していると推定している。 市場成長をさらに促進するために、末梢血管形成術用バルーン、末梢ステント、末梢カテーテル、下大静脈(IVC)フィルター、プラーク修正装置、血行動態変更装置、末梢アクセサリーのような高度な末梢動脈疾患用器具を使用する人が増えると予想されている。 北米の医療システム、施設、支払者は高く評価されている。 健康関連の疾患や障害の有病率の上昇に伴い、より良い医療サービス、技術的に進歩した機器、効果的な治療戦略への需要が高まっている。 さらに、これらを操作する高度な資格を持つ医療専門家の必要性が高まるにつれて、この分野での雇用機会も増えている。

欧州では、人々の喫煙や心血管疾患の増加により、予測期間中のCAGRが8.4%となり、末梢動脈疾患市場のダイナミックな成長が見込まれている。 ドイツの末梢動脈疾患市場は、同国における末梢疾患の罹患率上昇などの要因により、着実に拡大している。 慢性疾患の有病率の増加、人口の高齢化、いくつかの末梢疾患の早期診断のための検出およびスクリーニング技術の向上は、欧州における市場成長要因のひとつである。 肯定的な臨床結果、製品の故障率の低下、高い効率を提供し機器の故障リスクを最小化する薬剤溶出ステントなどの新技術の出現は、すべて市場の成長に寄与している。 さらに、市場参入企業による新しいデバイスの開発への注目の高まり、製品の承認と上市、血圧、糖尿病、心臓病患者の増加、ライフスタイルの変化が、この地域における市場成長の原動力となっている。

アジア太平洋地域は、医療予算の増加や可処分所得の増加など、未開拓の大きなビジネスチャンスが存在するため、予測期間中に末梢動脈疾患市場のCAGRが9.45%と大幅に上昇する見込みである。 また、老年人口の増加も先進的な末梢動脈疾患治療機器に対する需要の増加に寄与しており、市場拡大を支えている。 さらに、アジア太平洋地域は人口密度が高く、中国とインドが世界人口の38%を占めている。 人口の高齢化とライフスタイルの変化により、この地域では慢性疾患の有病率が急速に上昇している。 さらに、国民にとって保険料がより手頃になるにつれて、市場の拡大がさらに後押しされている。

LAMEA地域は、予測期間中、世界の末梢動脈疾患市場において9.1%の緩やかなCAGRを記録すると予想される。 末梢疾患はラテンアメリカでより一般的になってきている。 これは主に、これらの国々の治療インフラが非効率的であることに起因している。 さらに、ラテンアメリカ諸国は国民総所得が低く、その結果、新技術の開発にあまり投資しない。 その結果、効果的な処理システムに対する需要が高まっている。 欧米の有力企業の多くが、需要の増加に引き寄せられる形で中南米市場に投資し、事業を拡大している。 今後の技術開発は、大手プレイヤーの注力と投資とともに、市場成長のための多くの機会を提示すると予想される。 加えて、現在では人々は完全な処置にかかる費用を支払う余裕があり、これらの国の経済が改善したため、近い将来この費用は上昇すると予想される。 したがって、末梢動脈疾患市場は予測期間中に急成長すると予想される。

セグメント別分析

タイプ別

世界の末梢動脈疾患市場は、サービスタイプに基づき、末梢血管形成術用バルーン、プラーク修正デバイス、末梢ステント、末梢カテーテル、血行動態変更デバイス、下大静脈(IVC)フィルター、末梢アクセサリーに二分される。

末梢ステント分野は市場貢献度が最も高く、予測期間中のCAGRは7.5%と予想される。 動脈や静脈内の狭窄や閉塞は、末梢血管に挿入して血流を改善する小さな管状の金属製足場である末梢ステントで治療することができる。 ステントはニチノールを基材とすることが多く、無地のもの、薬剤でコーティングされたもの、補綴材料で覆われたものなどがある。 ステントがより容易に拡張できるようにするため、一般的にはまずバルーン(血管形成術)を用いて閉塞部を血管壁に対して平らにする。 生体工学ステント、EPC捕捉ステント、二重治療ステントの開発はすべてステント市場における技術進歩の産物である。

末梢血管形成術用バルーンのCAGRは8.9%と予想される。 狭窄した動脈は、血管形成術の際に末梢血管形成術用バルーンを使って広げられる。 この手技では、ワイヤーで空のバルーンカテーテルを狭窄動脈に誘導する。 バルーンが目的の位置に移動した後、バルーンを膨らませる。 これにより、血管壁の狭窄(狭窄)が変位する。 予測期間中、糖尿病、コレステロール、心疾患患者の増加が市場拡大に拍車をかけると思われる。

末梢動脈疾患市場のセグメンテーション

タイプ別 (2021-2033)

末梢血管形成術用バルーン

プラーク修正装置

末梢ステント

末梢カテーテル

血行動態改善装置

下大静脈フィルター

末梢アクセサリー

治療別 (2021-2033)

デバイス

カテーテル

プラーク修正装置

血行動態改善装置

その他

疾患別 (2021-2033)

脂質低下薬

トリプルH療法

グルコース調整薬

血栓予防薬、

強心薬

血栓溶解薬

抗炎症剤

エンドユーザー別 (2021-2033)

病院・クリニック

外来外科クリニック

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の末梢動脈疾患市場規模分析

9. 北米の末梢動脈疾患市場分析

10. ヨーロッパの末梢動脈疾患市場分析

11. APACの末梢動脈疾患市場分析

12. 中東・アフリカの末梢動脈疾患市場分析

13. ラタムの末梢動脈疾患市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***