世界の航空用潤滑油市場(2025年~2033年):タイプ別、技術別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

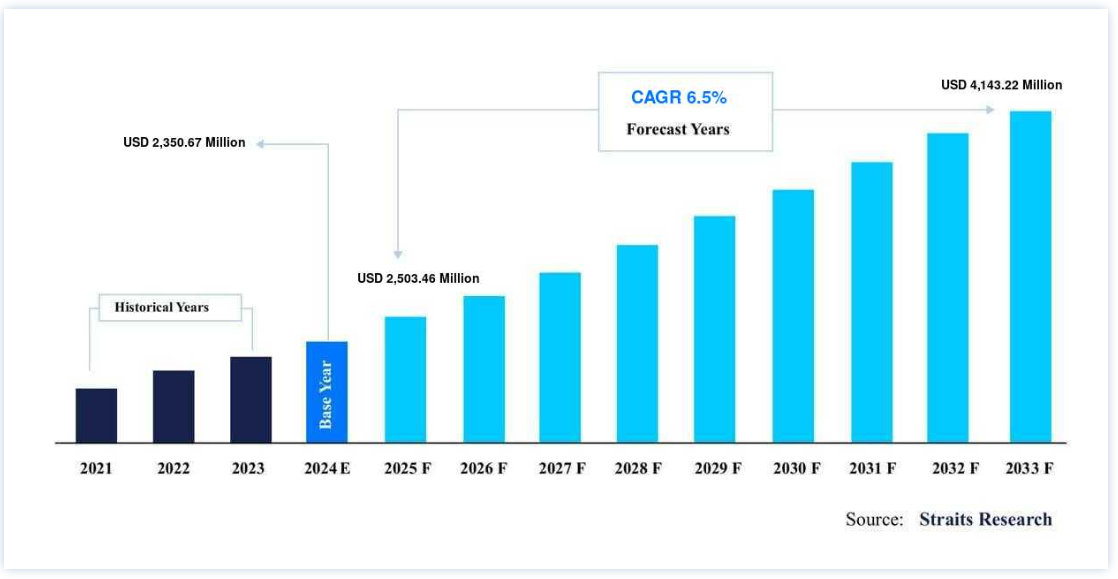

市場規模は、2024年には23億5067万米ドルと評価された。予測期間(2025年~2033年)のCAGR(年平均成長率)6.5%で成長し、2025年には25億346万米ドルから2033年には41億4322万米ドルに達すると予測されている。

潤滑剤は、2つの可動部品や表面の間で発生する摩擦や摩耗の量を減らすために航空機で利用されている。 航空機の潤滑剤は、エンジン、油圧システム、着陸装置、機体など、さまざまな部品の錆や腐食の影響を軽減します。 また、航空機の種類によって、使用する潤滑油の品質、種類、グレードが異なります。 潤滑は航空機の安全運航に不可欠な要素であり、メンテナンスの一環として頻繁に交換する必要がある。 さらに、潤滑剤を使用することで、航空機は最高の性能と効率で機能することができる。

航空用潤滑油市場は、空港数の増加、航空旅客数の増加、人々の可処分所得の増加、合成潤滑油の消費量の増加など、いくつかの理由で押し上げられつつある。 しかし、潤滑油の汚染が市場拡大の妨げとなっている。 さらに、航空機の重量を減らすための低密度潤滑油の需要の増加や、環境に優しく安全な航空用潤滑油の開発は、市場に有利な潜在的機会を提示している。

航空用潤滑油市場の成長要因

航空利用者の増加と可処分所得の増加

航空旅行は、陸路や海路といった従来の交通手段と比べ、最も安全で迅速、かつ信頼性の高い交通手段であるため、世界中の旅行者に最も人気のある選択肢となっている。 このため、航空旅行は他の種類の交通機関よりも信頼性が高く、乗客に飛行中の快適な体験を提供している。 可処分所得の急増により、消費者は高額にもかかわらず航空旅行を選ぶ。 また、国際民間航空機関(ICAO)の報告によると、2018年には43億人の乗客が航空会社によって輸送された。 さらに、航空旅客数は2040年までに100億人を突破すると予想されており、人々を輸送するための航空機の増備が必要となる。 その結果、航空機の保有台数と飛行頻度が急増し、いずれも頻繁なメンテナンス・サービスを必要とする。 これが、航空用潤滑油の世界市場の成長を牽引することになる。

合成潤滑油の消費量の増加

合成潤滑油の熱安定性、高いエネルギー経済性、過酷な状況下での優れた性能、耐酸化性などの結果、世界の航空潤滑油市場は急速に拡大している。 さらに、合成潤滑剤は高価な航空機部品の摩擦摩耗に対する耐性が高く、潤滑剤の耐用年数が長く、これらすべてが世界の航空潤滑剤市場の拡大に寄与している。

市場の阻害要因

潤滑油の汚染

航空機の種類によって、航空機のスムーズで安全な機能を保証するための潤滑基準や要件は異なります。 許容される品質基準を下回る砂、汚れ、金属粒子が潤滑油に含まれているため、航空用潤滑油の汚染はエンジンの故障につながる可能性がある。 過剰な摩耗や金属摩耗を引き起こし、航空機の部品を損傷させ、悲劇を招く可能性がある。 シェル社が発表したデータによると、航空エンジンの故障の70%は汚染に起因しており、50%は金属摩耗や磨耗の問題に起因している。 その結果、航空用潤滑油の汚染は市場拡大の妨げになると予想される。

市場機会

低密度潤滑油への需要の高まり

重量は航空機の安定性と性能に直接影響するため、航空会社にとって極めて重要な考慮事項である。 航空機の総重量を最小限に抑えようとするメーカー各社は、軽量で十分な耐久性を持つ素材や部品を常に選択しようとしている。 航空機の重量は潤滑油にも影響される。 そのため、航空機メーカーの間では低密度潤滑油の需要が増加しており、さらなる軽量化に貢献している。 その結果、航空機の性能が向上し、世界の航空用潤滑油市場で機能する主要プレーヤーに成長の見通しが生まれる可能性が高い。

地域分析

アジア太平洋と北米が地域市場を支配する

アジア太平洋地域は、CAGR 5%で拡大しながら、最大のシェアを占めることになる。 アジア太平洋地域では航空交通量が急増し、新規空港の建設と既存空港の近代化に対する需要が高まっている。 さらに、同地域のほとんどの国が国内線の運航を許可するようになり、これが世界市場の拡大に拍車をかけている。 また、航空旅客輸送量の増加は新規企業の参入をもたらし、それが航空機の配備数の増加につながり、この地域の市場も同時に活性化すると予測されている。 旅客機と貨物機の輸送量が増加するにつれて、アジア太平洋地域の航空用潤滑油市場は最も大きな発展を遂げると予想される。 国際民間航空機関によると、アジア太平洋地域は航空交通量において世界有数の地域として浮上している

北米は年平均成長率6.1%で推移し、8億4,000万米ドルを保有する。 米国は、カナダやメキシコに比べて、航空機の数が最も多いため、この地域の航空用潤滑油市場シェアを独占している。 しかし、メキシコは航空機需要の増加と航空旅客数の増加により、予測期間を通じてより高いCAGRで発展すると予想されている。 さらに、この地域の航空会社は毎年新しい路線を導入しており、この地域の接続性の向上に貢献している。 また、航空輸送産業は北米で880万人の雇用を支えている。 さらに、航空輸送は北米の経済活動に約1兆1,000億米ドルの貢献をしている。 これらの要素は、北米における航空用潤滑油市場の拡大に寄与している。

セグメント別分析

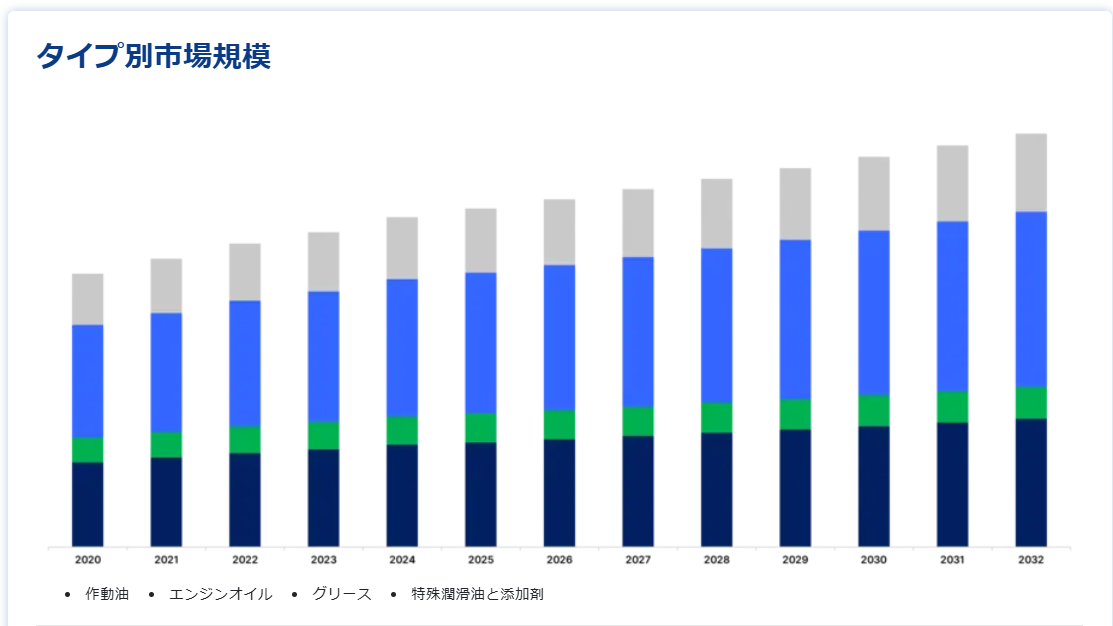

タイプ別分析

タイプ別では、油圧作動油、エンジンオイル、グリース、特殊潤滑油・添加剤がある。 オイルは、航空タービンやジェットエンジンをよりスムーズに作動させるための潤滑に使用される。 エンジンオイルは、ガソリン、水分、酸、汚れ、カーボン、金属粒子などで汚染されます。 航空会社は、エンジンの良好な性能を確保するため、50時間または4カ月のいずれか早いほうごとにエンジンオイルを補充することが推奨されており、これが航空用潤滑油市場の成長を促進している。

グリース部門は第2位のシェアを占める。 グリースは固形または半固形の物質で、航空機部品の保護、密封、潤滑に使用される。 基油、増ちょう剤、添加剤がグリースの3つの主要成分である。 増ちょう剤はグリースに固形または半固形の質感を与え、沈降を防いで潤滑を提供し、市場拡大を促進する。 さらに、多目的で腐食を抑制するグリースは市場開拓に有利である。

技術別分析

合成潤滑油セグメントはCAGR 6%で拡大し、最大の市場シェアを占めると予測されている。 合成航空用潤滑剤は、実験室で合成された化学物質で構成されている。 合成航空用潤滑油は、原油とは対照的に、化学的に変化させた石油化合物やその他の合成基礎物質を利用して製造される。 他の形態の潤滑油とは異なり、合成潤滑油は厳しい温度や劣化に対する耐性が高く、市場の成長を牽引している。 安価な合成潤滑油の導入は、航空用潤滑油市場のマーケットリーダーにとって多くの選択肢を提示することになる。

鉱物系潤滑油が第2位のシェアを占めるだろう。 鉱物系潤滑剤は、高度に精製、精製、加工された石油から製造される。 鉱物系潤滑油は低コストで、添加剤との溶解性が改善され、シールとの適合性が向上しており、これが航空用潤滑油の拡大の原動力となっている。

エンドユーザー別分析

エンドユーザーに基づくと、OEMとアフターマーケットに分かれる。アフターマーケット分野はCAGR 6.2%で拡大し、最大の市場シェアを占めると予測されている。 アフターマーケットカテゴリーは、航空機の整備、修理、オーバーホールサービス(MRO)に携わる企業や組織で構成される。 現在、アフターマーケットの航空用潤滑油部門は、稼働中の航空機(駐機中の航空機)の数が多いため、市場をリードしている。 世界的な航空旅客数の増加により、フライト数が増加することが予想され、これは世界の航空潤滑油市場の重要な参加者にとって有利である。

OEM分野は第2位のシェアを占めるだろう。 OEMとは、ボーイング、エアバス、エンブラエル、ボンバルディア、コマック、三菱航空機(MAC)、UAC、Aviastar-SP、アグスタウェストランド、ベルヘリコプター、シコルスキー、ヘリコプターなどの航空機メーカーが航空用潤滑油を購入することである。 様々な航空機やヘリコプターの製造業者は、エンジンオイル、グリース、油圧作動油、特定の潤滑油&添加剤のような潤滑油に対する高い需要を持っており、これが航空潤滑油市場の拡大を推進している。 将来的な航空旅行者の増加を考慮すると、航空機の需要は増加すると予想され、これは航空潤滑油市場の拡大に有利である。

用途別分析

用途別に見ると、油圧システム、エンジン、着陸装置、機体、その他がある。エンジン分野はCAGR 5.3%で拡大し、最大の市場シェアを占めると予測されている。 このセグメントでは、エンジンオイルなど、航空エンジンで使用されるさまざまな潤滑剤を調査する。 エンジンの潤滑が十分に行われないと、数分以内にエンジンが故障してしまうため、潤滑油はエンジンの寿命において極めて重要である。 エンジンオイルは、腐食防止、冷却、潤滑、洗浄、騒音低減、シーリングなどさまざまな機能をサポートし、これが市場拡大の原動力となっている。

第2位のシェアを占めるのは油圧システム分野である。 油圧システムは、機械部品の動きを容易にするために圧力下に維持される流体を使用する。 現在、航空分野、特に新型航空機では、油圧式エレメントが大幅に普及している。 油圧システムは、航空機の機械部品や工業部品の容易で正確な操作をサポートし、それゆえ市場拡大の原動力となっている。

プラットフォーム別分析

プラットフォーム別に見ると、民間航空、軍事航空、ビジネス&ランプ、一般航空がある。民間航空セグメントはCAGR 5.7%で拡大し、最大の市場シェアを占めると予測されている。 商業航空は民間航空に含まれ、民間航空は除外される。 民間航空は、旅客や貨物をある場所から別の場所へ運ぶだけでなく、世界中で何百万人もの雇用を生み出し、市場拡大の原動力となっているため、経済成長に大きく貢献している。 さらに、航空会社は国際商業や観光を促進し、航空用潤滑油の発展に寄与している。

軍用航空部門は第2位のシェアを占める。 「軍事航空」とは、合法的または反乱的な武装勢力によって飛行する航空機を指す。 軍用機は攻撃的、防衛的な目的のために利用され、外敵/脅威から国家を守り、市場成長を牽引する。

航空用潤滑油市場のセグメンテーション

タイプ別(2021年~2033年)

作動油

エンジンオイル

グリース

特殊潤滑油と添加剤

技術別 (2021-2033)

鉱物ベース

合成

用途別 (2021-2033)

油圧システム

エンジン

着陸装置

機体

その他

エンドユーザー別 (2021-2033)

OEM

アフターマーケット

プラットフォーム別 (2021-2033)

民間航空

軍用航空

ビジネスおよび一般航空

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空用潤滑油市場規模分析

9. 北米の航空用潤滑油市場分析

10. ヨーロッパの航空用潤滑油市場分析

11. APACの航空用潤滑油市場分析

12. 中東・アフリカの航空用潤滑油市場分析

13. ラタムの航空用潤滑油市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***