世界のグラファイトコーティング剤市場(2025年~2033年):用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

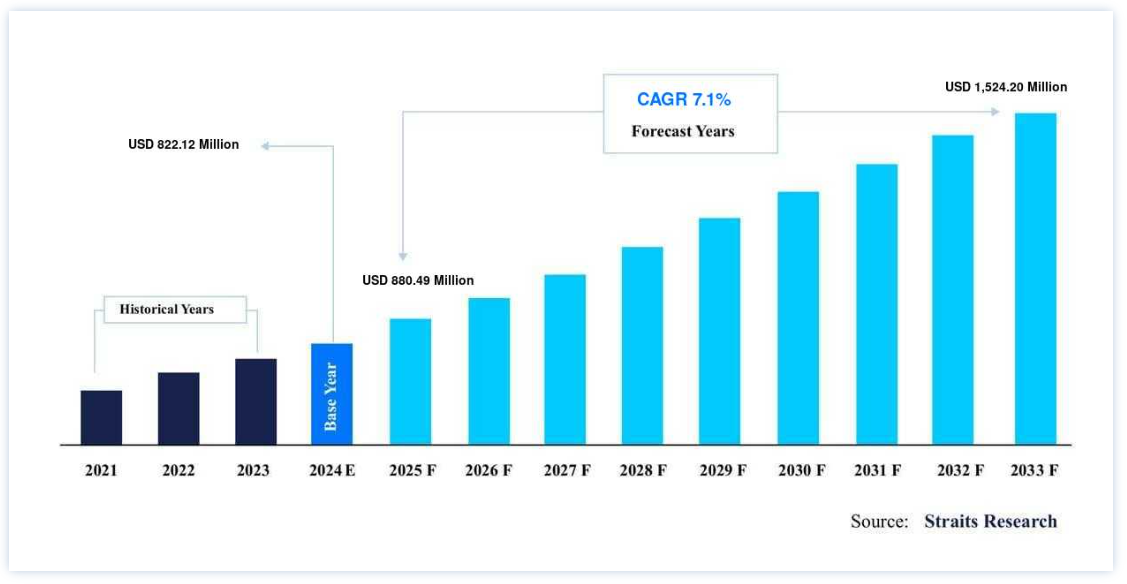

グラファイトコーティング剤市場規模は、2024年には8億2212万米ドルと評価された。予測期間(2025年~2033年)にCAGR 7.1%で成長し、2025年には8億8049万米ドルから2033年には15億2420万米ドルに達すると予測されている。

グラファイトの特性を変更するために利用される様々なコーティング戦略がある。 これらの戦略には、熱分解炭素、SiC、PTFE、メタクリル樹脂、アンチモンなどの含浸が含まれます。 グラファイトコーティング剤は、耐腐食性、温度管理、摩耗性物質や研磨材に対するクリアランスコントロールなど、いくつかの利点を提供する。

PTFEコンパウンドで処理されたグラファイトコーティング剤は、気孔をなくし、酸に対する耐性を向上させます。 この処理は、コーティングの熱特性を損なうことはない。 グラファイトコーティング剤に添加するメタクリル樹脂の量を増やすとシール性が向上し、アンチモンの量を増やすと耐摩耗性が向上する。 熱分解炭素の混合物を含むグラファイトコーティング剤は、表面が滑らかで、密度、強度、硬度が向上し、気孔率も低いため、液体やガスを透過する。

グラファイトコーティング剤は、幅広い用途に使用され、3000℃もの高温を必要とする万能材料です。 グラファイトコーティング剤は、ゴム、塗料、コーティング剤、ポリテトラフルオロエチレン(PTFE)の製造に多く使用されている。 さらに、LED用ヒートシンク、電子プリント、電力ケーブル、ブレーキパッド、熱交換器など、さまざまな用途で使用されている。 スプレー状のグラファイトコーティング剤は、金属、プラスチック、ゴム製品の潤滑など、以前はグリース材料の塗布に頼っていた用途に広く使用されている。 グラファイトコーティング剤は、硬質グラファイト断熱材のシーリングにも使用できる。 グラファイトコーティング剤に長時間さらされたり、グラファイトコーティング剤を吸入したりすると、肺に瘢痕ができることが予想される。

グラファイトコーティング剤 市場成長要因

発展途上国におけるグラファイトコーティング剤の需要拡大

中国、インドをはじめとする様々な発展途上国において、大型輸送車両の需要が大幅に増加している。 これらの自動車は、ブレーキが極度のストレス下にある場合でも負荷容量に耐えることができるハイテク潤滑ブレーキシステムを特徴としている。 グラファイトコーティング剤は、大型輸送車のクラッチ・ライニングやブレーキ・ライニングの製造に広く利用されている。 これは、ブレーキの効きを向上させると同時に、ブレーキ音のレベルを下げるためである。 これは、発展途上国におけるグラファイトコーティング剤市場の拡大に大きく貢献すると予想される。 また、天然アモルファス黒鉛は潤滑システムのコーティングとして優れており、この目的で使用されている。 その結果、アズベリー・カーボンズやコンダット・コーポレーションといった世界のグラファイトコーティング剤市場の主要プレーヤーは、グラファイトコーティング剤の生産において、より直線的なアプローチを余儀なくされるだろう。

セラミック・コーティングよりもグラファイトコーティング剤への嗜好の高まり

セラミック・コーティングは、グラファイトコーティング剤が開発される以前から、金属、紫外線反射板、導電体、その他の素材へのコーティング、シーラント、ワックス、スプレー・コーティングなど、幅広い用途に使われてきた。 これらは、金属や非金属部品の外面を保護したり、表面をより精細に見せるために使用される。 しかし、グラファイトコーティング剤が市場に導入された後、世界規模でのセラミック・コーティングの需要は減少し始めた。 炭素をベースとするグラファイトコーティング剤は、表面間に高レベルの分子間応力を発生させる。

市場の抑制要因

貿易摩擦の激化が直面する課題

米国と中国は貿易関係において緊張が高まっており、特にパンデミック(世界的大流行)時における両国の商業関係の重要性が問題視されている。 さらに、インド、日本、台湾など数カ国が、世界最大の黒鉛生産国である中国からの輸入品に対する関税を引き上げている。 これは中国におけるグラファイトコーティング剤市場の拡大につながると予想される。 これが予測期間中の市場拡大の障壁となる可能性が高い。

市場機会

耐熱性向上と導電性向上の組み合わせ

米国、オーストラリア、中国、インドなどの先進国および発展途上国では、航空・航空機産業が著しい成長を遂げている。 この成長は、航空・航空機分野の大幅な拡大に拍車をかけている。 高温グラファイトコーティング剤材料は、その非常に高い耐熱性と強化された電気伝導性特性により、ジェット機や戦闘機の近代化により、ますます需要が高まっている。 また、航空機の金属部品には、塗装保護層として高純度グラファイトのコーティングが施されている。 TechEdsat、Omni Role Combat Aircraft (ORCA)、HAL-DRDO Advanced Medium Combat Aircraft (AMCA)など、今後予定されている宇宙および航空関連の拡張プロジェクトが、近い将来、世界のグラファイトコーティング剤市場の拡大に有利な機会を生み出すと予想されている。

地域分析

世界のグラファイトコーティング剤市場は、北米、欧州、アジア太平洋地域、LAMEAで調査されている。アジア太平洋地域はグラファイトコーティング剤市場において最も貢献度が高く、予測期間中のCAGRは8.1%で成長すると推定されている。 アジア太平洋地域のグラファイトコーティング剤市場を牽引している主な要因は、鉄鋼、家電、自動車産業の生産である。 これは、各分野においてグラファイトコーティング剤製品の寄与がほぼ最大であるためである。 この地域における予測期間中のグラファイトコーティング剤市場の成長は、塗装鋼材の生産におけるグラファイトコーティング剤の使用の増加と鋼材のリサイクルの増加によってもたらされる。

アジア太平洋地域のグラファイトコーティング剤市場の成長は、主にインドや中国といった同地域最大の経済圏が牽引している。 これは、同地域における鉄鋼産業、エレクトロニクス市場、自動車市場の拡大に起因している。 グラファイトコーティング剤は、エレクトロニクス、自動車、鉄鋼など様々な産業で使用されている。 加えて、エネルギー貯蔵や電気自動車を含む電気産業における用途の増加により、黒鉛コーティングの需要は予測期間中に促進されると予想される。 中国におけるグレードの減少や環境条件の厳しさが、同国からの供給を妨げると予想される。

欧州は世界のグラファイトコーティング剤市場において2番目に大きな貢献をしており、予測期間中のCAGRは6.1%で約2億4,996万米ドルに達すると推定されている。 今後数年間は、グリースを塗布することなく金属、プラスチック、ゴム部品の潤滑に使用できるグラファイトコーティング剤の需要増加が市場の拡大を牽引すると予測される。 また、グラファイトコーティング剤は、鉄鋼、アルミニウム、ケーブル、プラスチック、自動車部品、ディスプレイ&ランプ、センサーなど、さまざまな材料に利用されており、今後の市場拡大は主にこの要因によって牽引されると予想される。 さらに、この地域では電気自動車の需要が急増しており、リチウムイオン電池の生産が増加している。 このため、この地域のグラファイトコーティング剤市場は増加している。

中国は欧州市場へのグラファイトの主要供給国である。 グラファイトはグラフェンの製造に使用される。 フランスを拠点とするCarbone Savoie社とドイツを拠点とするSGL Carbon社は、この地域で電池の自律性を高めるためにグラファイト生産に挑戦している唯一の欧州企業である。 中国企業に対抗するには、欧州企業は予測期間を通じて黒鉛生産に大幅な投資を行わなければならない。 これによって、黒鉛塗料の需要に対応できるようになる。

セグメント別分析

用途別

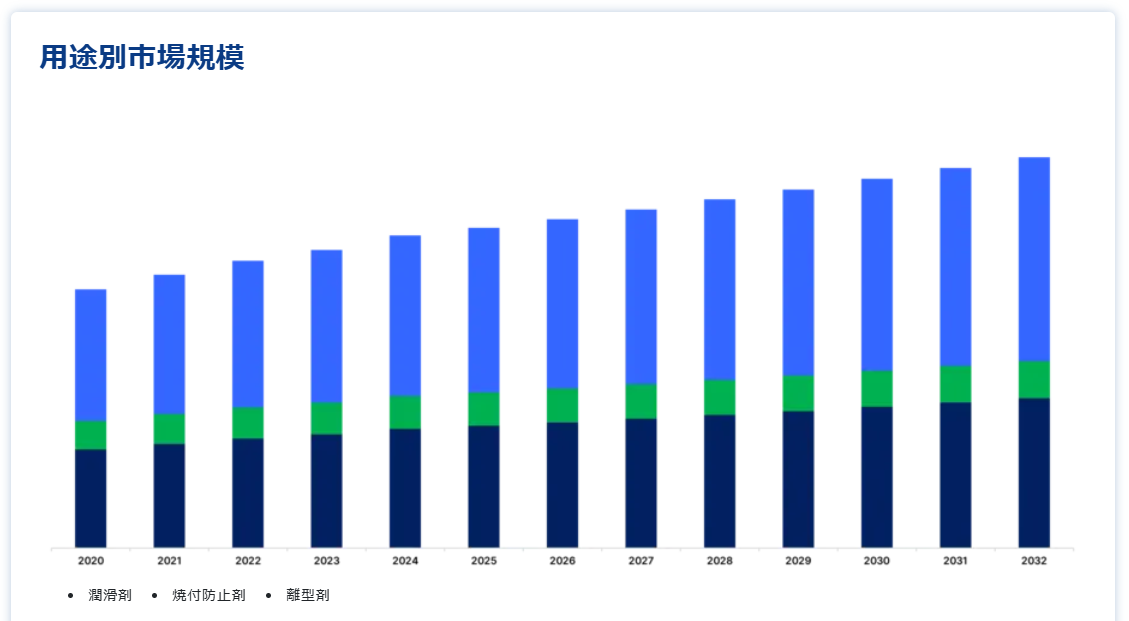

用途別に見ると、グラファイトコーティング剤の世界市場は、潤滑剤、焼付防止剤、離型剤に分類される。 グラファイトコーティング剤に基づく潤滑は、自動車産業における摩擦、摩耗、圧縮性を低減し、可動部品のスムーズな動きを強化するための効率的な方法である。 自動車、宇宙、航空、鉄道、その他の産業といった分野での潤滑剤の使用は、世界市場における主要な市場動向である。 影響を受けるその他の分野も同様である。 例えば、グラファイトコーティング剤をベースとした潤滑油業界のマーケットリーダーであるCONDAT Corporationが製造するグラファイトベースのオイルやグリースは、アジア太平洋地域の先進国の間で需要が増加している。

摩擦を減らし、圧縮性を摩耗させ、表面の転がり性を高めるため、成長する自動車分野での重要な潤滑材料としての使用に適している。 このため、潤滑用グラファイトコーティング剤市場は今後も拡大すると予想される。 さらに、グラファイトコーティング剤の潤滑剤は、最新の軍用機を含む航空宇宙産業や航空産業で広く利用されている。 例えば、Omni Role Combat Aircraft (ORCA)、HAL-DRDO Advanced Medium Combat Aircraft (AMCA)などの航空機は、潤滑用グラファイトコーティング剤市場に有利な機会をもたらすと予想されている。

2番目に大きいセグメントは焼き付き防止剤であり、予測期間中にCAGR 6.9%で2030年までに成長すると予想されている。 グラファイトコーティング剤をベースとする焼付き防止剤は、耐腐食性、熱膨張性、艶出し性、焼き付き性など、重荷重機械部品に優れた特性を提供する。 冶金、自動車部品、建設、メンテナンスなどの産業における焼付き防止剤の使用は、世界市場における主要な市場動向である。 このトレンドの影響を受ける他のセクターには、次のようなものがあります: 例えば、銅とグラファイトのコーティングで構成された高品質の焼付き防止剤Cop-GrafTMの需要は、最近自動車業界で増加している。 高温(華氏1800度まで)、極度の圧力負荷、湿気、腐食に強いため、成長する自動車分野のナット、ボルト、フランジ、その他の冶金部品に適している。 このような特性が、この材料の使用を可能にしている。 その結果、焼付き防止剤用グラファイトコーティング剤の世界市場は加速度的に成長すると予想される。 また、焼付き防止剤をベースとするグラファイトコーティング剤は、金属コンクリートの熱膨張、腐食、艶出し、焼付きに抵抗するため、金属コンクリート支持体やプレートに広く使用されている。

エンドユーザー別

エンドユーザーに基づき、世界のグラファイトコーティング剤市場は自動車、ディスプレイおよびセンサー、金属コーティングに分類される。 燃料電池の生産は近年著しい技術進歩を遂げており、効率と航続距離の両方が向上している。 グラファイトは、この目標を達成するために電気自動車の燃料電池に利用されているバイポーラ・プレートのコーティング層として塗布されている。 例えば、フラウンホーファー材料・ビーム技術研究所(IWS)、ドイツの自動車グループ、ダイムラー、フィンランドの鉄鋼会社アウトクンプ・ニロスタは、バイポーラ・プレートを大量生産するための費用対効果が高く、拡張可能な方法を開発した。 グラファイトを薄くコーティングしたバイポーラ・プレートを使用することで、生産コストを大幅に削減し、環境負荷の少ない自動車の開発に貢献する。 ピストンやギアなどの部品にグラファイトコーティング剤を施すことで、フリクションを低減し、シリンダーボアの傷付き防止に役立ちます。 厳しい環境条件下やエンジンが冷えた状態から始動する場合、エンジン部品に使用されているカップリングエレメントが故障する傾向があります。

金属コーティング分野は第2位で、予測期間中の年平均成長率は6.7%と推定される。 世界規模で起きている最も重要な市場動向は、鋼鉄への黒鉛コーティングの新技術の創出である。 その適応性の結果、グラファイト懸濁法は、低摩擦ステンレス鋼へのグラファイトコーティング剤の最も一般的な選択肢となっている。 この方法では、ステンレス鋼上に2~12体積%の黒鉛を析出させることができ、材料の保存期間を延ばすことができる。 これらの要因により、グラファイトコーティング剤市場は世界的に拡大すると予想される。

グラファイトコーティング剤市場セグメント

用途別 (2021-2033)

潤滑剤

焼き付き防止剤

離型剤

最終用途別 (2021-2033)

自動車

ディスプレイとセンサー

メタルコーティング

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のグラファイトコーティング剤市場規模分析

9. 北米のグラファイトコーティング剤市場分析

10. ヨーロッパのグラファイトコーティング剤市場分析

11. APACのグラファイトコーティング剤市場分析

12. 中東・アフリカのグラファイトコーティング剤市場分析

13. ラタムのグラファイトコーティング剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***