世界のサーバーオペレーティングシステム市場(2025年~2033年):システム別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

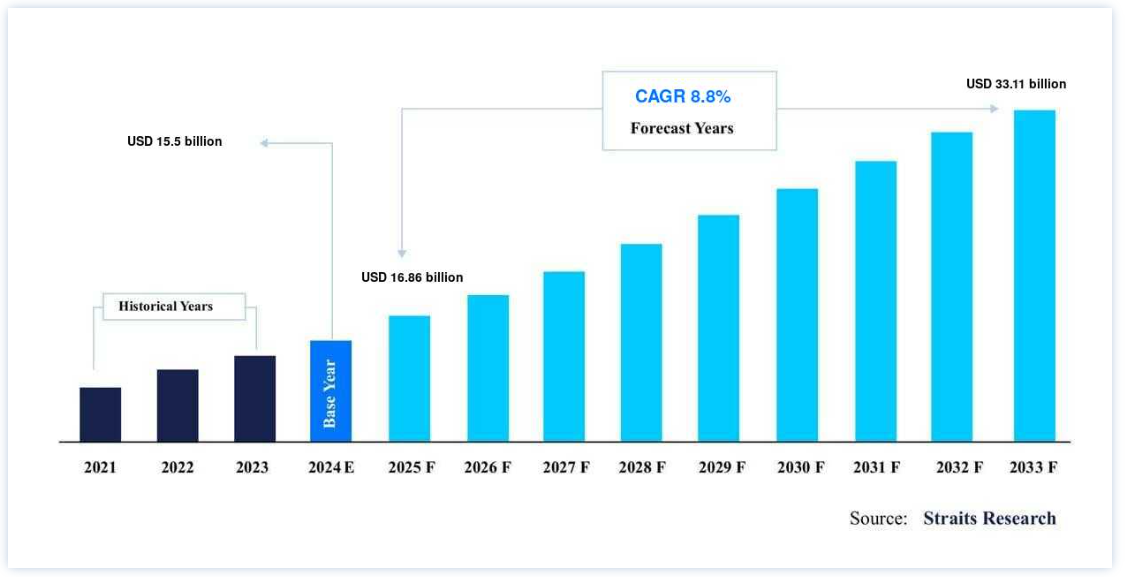

サーバオペレーティングシステムの世界市場規模は、2024年には155億米ドルとなり、2025年には16.6億米ドルから2033年には33.11億米ドルに成長すると予測されている。2025年の8,600億ドルから2033年には331.1億ドルに達し、予測期間中(2025年~2033年)に年平均成長率8.8%で成長すると予測されている。

サーバーOSは、組織のサーバー・ハードウェアおよびソフトウェア・リソースの管理、保護、最適化に不可欠である。 効率的なデータ処理、アクセス制御、ネットワーク・アプリケーションのサポートを実現し、堅牢なITインフラを維持する上で重要な役割を果たします。 ビジネスのデジタル・プロセスへの依存度が高まるにつれ、これらのシステムは、仮想化サポート、クラウド・サービスとのシームレスな統合、セキュリティ対策の強化といった機能を内蔵するように進化してきた。

ハイブリッド・サーバーやクラウド・サーバー・アーキテクチャーの急速な採用が、サーバー・オペレーティング・システムの需要をさらに押し上げている。 あらゆる規模の組織がクラウドファースト戦略を採用しており、これが市場の成長に大きく寄与している。 例えば、世界の約64%の組織がITインフラをクラウドに移行しており、こうした新しい環境に対応するサーバーOSのニーズが加速している。 この変化は、企業がITニーズに対してより高度でスケーラブル、かつ安全なソリューションを求めるようになり、市場の成長を後押ししている。

グラフに示されているように、クラウド導入率の高さはサーバーOS業界の成長に大きな影響を与えると予想される。 クラウドベースのソリューションに移行する企業が増えるにつれて、従来のオンプレミス・サーバーOSの需要は減少する可能性があり、プロバイダーはクラウド環境向けに提供する製品の革新や適応を促すことになる。

しかし、クラウドデータセンターの継続的な成長は、堅牢なOSの必要性を維持し、クラウドインフラストラクチャに最適化された特殊なOSバージョンの開発を促進するだろう。 このシフトは、仮想化システムや分散システムをサポートし、クラウド環境におけるスケーラビリティ、セキュリティ、パフォーマンスを向上させることにますます重点を置くようになり、業界の焦点を再構築する可能性が高い。

サーバーOS市場の動向

クラウドベースのサーバーOSの台頭

クラウド導入モデルは、そのリモートアクセス性、拡張性、費用対効果の高さから、ますます人気が高まっている。 クラウドベースのシステムを利用することで、企業はオンサイトで多額のインフラ投資を行うことなく、リモートでサーバー環境のインストール、管理、監視を行うことができます。 このモデルは、資本コストを削減し、管理を簡素化できるため、特に中小企業(SME)にとって魅力的です。

例えば、オライリーによると、回答者の約3分の2が現在パブリッククラウドを利用しており、45%がプライベートクラウドを利用している。 一方、55%は依然として従来から管理されているオンプレミスシステムに依存している。

この変化は、組織がクラウドOSが提供する柔軟性と効率性を受け入れ、クラウドベースのソリューションへの嗜好が高まっていることを反映しており、市場のさらなる成長を促している。

サーバー・オペレーティング・システム市場の成長要因

ハイブリッドITモデルの採用増加

ハイブリッドIT戦略が世界市場の大きな成長を牽引している。 企業がオンプレミス環境とクラウドベースの環境の両方に依存するようになっているため、これらのプラットフォーム間でシームレスに動作するサーバーOSソリューションに対する需要が高まっている。 企業は、レガシーシステムとクラウドインフラのスムーズな統合を促進するサーバーOSソリューションを求めている。

こうした需要に応えるため、サーバーOSプロバイダー各社は、より適応性の高いハイブリッド対応ソリューションを開発し、市場のさらなる拡大を促進している。

例えば、フレクセラの調査によると、企業の82%がハイブリッドITのアプローチを採用し、クラウドとオンプレミスの両方のサーバーを活用して事業継続性と運用効率を高めていることが明らかになっている。

データ量の拡大が市場成長を後押し

ヘルスケア、小売、BFSIなどの業界全体でデータが急激に増加していることも、サーバーOS市場の主要な促進要因となっている。 膨大な量のデータが急速に蓄積される中、企業はこれらの情報を効率的に管理しアクセスするために、迅速かつ安全なOSソリューションを必要としている。 これらのシステムは、大量のデータを処理し、企業が実用的な洞察を引き出し、業務パフォーマンスを向上させる上で極めて重要である。

2025年までに、世界のデータ生成量は175ゼタバイトに達すると予測されており、大規模なデータ管理とセキュリティをサポートできる高度なサーバーOSの需要が高まっている。 このようなデータ生成量の急増は、業界全体で高度なサーバーOSのニーズが高まる大きな要因となっている。

阻害要因

サーバーのダウンタイムと導入に関連するコストの高さ

サーバーのダウンタイムと導入に関連する高コストは、世界市場の成長に大きな足かせとなる。 ダウンタイムは組織に多大な財務的影響を与える可能性がある。 例えば、Information Technology Intelligence Consulting Corporation(ITIC)によると、サーバー1台のダウンタイムにかかるコストは、2020年には1時間あたり約10万米ドル、1分あたり1,670米ドルに達すると推定されている。

さらに、調査対象企業の約88%が、1時間のダウンタイムにかかるコストは301,000米ドルを超えると回答しています。 こうした多額のコストは、企業がサーバー停止に伴う潜在的なリスクや金銭的損失を警戒するあまり、新しいサーバーOSの採用や大規模なアップグレードを思いとどまらせる可能性がある。

このようなダウンタイムにかかる高いコストは、企業がより新しく先進的なサーバーOSソリューションに投資したり移行したりする意欲を制限し、市場の成長を大きく妨げる可能性がある。

機会要因

サーバーOSにおけるAIとMLの統合

AIとMLは、予知保全、異常検知、最適化されたデータ処理を可能にし、サーバーOSの全体的な効率とパフォーマンスを向上させます。 AIとMLを搭載した自己最適化サーバーOSは、ワークロード需要の変動を自動的に検出し、リアルタイムでリソースを調整してパフォーマンスの低下を防ぎ、ダウンタイムを最小限に抑えることができる。 このプロアクティブなアプローチにより、企業は運用の生産性を高め、コストのかかる中断を減らすことができる。

その顕著な例が、IBMが提供する IBM Cloud Managed ServersにおけるAIの活用だ。 これらのサーバーはAIを活用し、パフォーマンスに影響を与える前に潜在的な問題を検出して解決するため、企業は稼働時間を維持し、サーバー管理を最適化できる。

AI主導のアナリティクスを統合することで、サーバーOSは自動的にパフォーマンスを微調整し、シームレスな運用を保証し、稼働時間が重要な業界において競争力を提供することができます。 このイノベーションが、AIを統合したサーバーOSソリューションの成長を後押ししている。

地域別インサイト

北米:圧倒的な市場シェアを誇る地域

北米が最大の市場となっているのは、同地域に大手OSベンダーやテクノロジー大手が進出していることが大きい。 同地域の高度なITインフラは、金融、医療、通信などの業界でサーバーOSの幅広い採用を促進している。 高度なサーバー・ソリューションに対する需要の高まりは、業務効率、セキュリティ、パフォーマンスの向上に対するニーズが原動力となっている。

さらに、クラウド・コンピューティングと仮想化技術への大規模な投資は、サーバー・オペレーティング・システムの拡張性と機能をさらに強化し、市場における北米の優位性を確固たるものにしている。

例えば、CCIAが引用したOmdia社の調査によると、マイクロソフト社は米国政府のオフィス生産性ソフトウェア市場で85%のシェアを占めており、これは最も近い競合他社の7倍以上のシェアである。

アジア太平洋地域:急成長地域

アジア太平洋地域は、データセンターの急増と大手テクノロジー企業による多額の投資により、年平均成長率が最も高くなると予想されている。 インドや中国といった国々が牽引役となっており、インドには160、中国には87のコロケーション・データセンターがある。 特にインド、中国、日本、その他の新興国では、地域全体でデジタル技術の採用が増加しており、市場の主要プレーヤーに大きなビジネスチャンスをもたらすと期待されている。

サーバーベースのオペレーティングシステムに主に依存するコロケーションデータセンターの需要の高まりは、市場の成長をさらに促進するだろう。 デジタルトランスフォーメーションが加速する中、これらの国々の企業は、拡大するITニーズに対応するため、先進的なサーバーソリューションを採用する傾向が強まっている。 このシフトは、ベンダーにとって、急速に拡大するこの地域のITインフラの進化する需要に対応する絶好の機会となる。

各国インサイト

米国: 高度な技術インフラと大手ソフトウェアベンダーの存在により、米国が市場を支配している。 クラウド・コンピューティングや仮想化が堅牢なサーバー・ソリューションの必要性を高めている金融、医療、テクノロジーなどの分野から強い需要が生まれています。 これらの分野では、エンタープライズ・アプリケーションや大容量のデータを管理するために、スケーラブルで安全なサーバー・オペレーティング・システムが必要とされており、世界市場における米国のリーダーシップが強化されている。

ドイツ: ヨーロッパの主要国であるドイツは、強力な産業基盤と厳格なデータ保護規制の恩恵を受けています。 特に製造業や自動車産業において、安全で信頼性の高いサーバーソリューションが重視されていることが、市場の成長に寄与している。 さらに、これらの産業におけるデジタル変革のトレンドは、コンプライアンスとプライバシー基準を満たす高度なサーバーシステムへの需要を促進している。

中国: 中国は、デジタル変革の進行とクラウド技術への投資により、市場の新たなリーダーとなっています。 拡大するIT部門は、技術導入に対する政府の支援と相まって、スケーラブルなサーバーソリューションへの需要を高めています。 さらに、電子商取引とビッグデータ分析の急成長は、さまざまな産業をサポートするサーバーオペレーティングシステムに十分な機会を提供している。

インド: インド市場は、ITサービスと新興企業の成長によって急速に拡大している。 クラウドコンピューティングの普及と、デジタル化に向けた政府の取り組みが、この需要を後押しする主な要因となっています。 企業がより効率的な運用とデータ分析機能の向上に努める中、信頼性と拡張性に優れたサーバーOSのニーズは高まり続けており、大きな市場ポテンシャルを提供している。

イギリス: 英国は、サイバーセキュリティとコンプライアンスに重点を置き、重要な役割を果たしています。 組織がデジタルトランスフォーメーションを追求するにつれ、安全でデータの整合性に配慮したサーバーソリューションへの需要が高まっています。 英国の活気あるテクノロジー・セクターと新興企業エコシステムは市場の成長をさらに後押しし、英国はサーバー・オペレーティング・システムの欧州における中心的な存在となっている。

日本: 日本の先進的なインフラストラクチャーと、製造業や金融業などの業界全体におけるサーバーオペレーティングシステムの広範な採用により、日本は重要な市場となっています。 技術革新と自動化で知られる日本の企業は、業務の継続性を確保するために洗練されたサーバーソリューションを導入している。 クラウド技術の採用が増加していることが市場の成長をさらに後押ししており、日本はサーバー・オペレーティング・システムにおけるこの地域のリーダーとなっている。

フランス: フランスは、強力なIT環境とデジタルソリューションに対する需要の高まりに支えられ、欧州市場の主要プレーヤーとなっている。 厳格なデータ保護法により、業界全体で安全なサーバー技術の使用が奨励されています。 さらに、フランスではクラウド・コンピューティングとビッグデータ分析の成長が、進化するビジネス・ニーズに対応するための信頼性と拡張性の高いサーバー・オペレーティング・システムの必要性をさらに高めています。

セグメンテーション分析

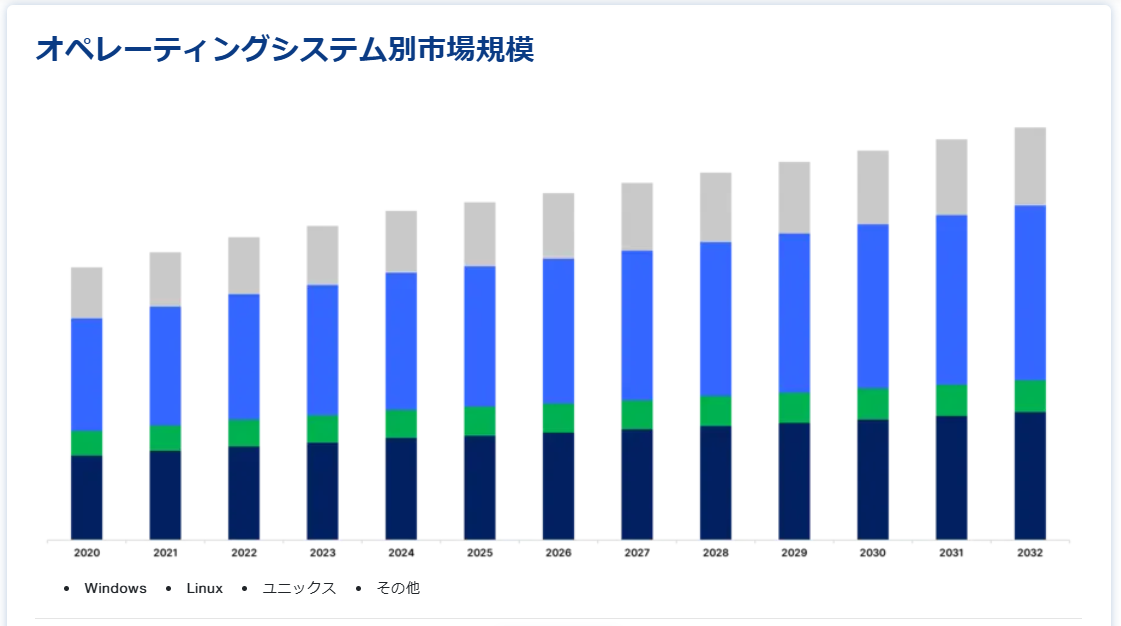

オペレーティングシステム別

Windowsセグメントが最大の売上高で市場を独占

ウィンドウズ・セグメントが市場をリードしており、企業環境での広範な採用により最大のシェアを占めている。 ユーザーフレンドリーなインターフェースと幅広いアプリケーションサポートにより、Windowsは企業にとって最適な選択肢となっている。 さらに、Windowsは他のマイクロソフト製品とのシームレスな統合によって業務効率を高め、その優位性を強化している。 例えば、dbpedia.orgが報告しているように、ウィンドウズは市場の30%を占め、アップルのiOSが18%、macOSが6%、デスクトップLinuxが1%と続いている。

展開モード別

クラウドセグメントが最大の市場収益で市場を支配

クラウド分野は、その拡張性、費用対効果、柔軟性によって市場をリードしている。 クラウド・コンピューティング・プラットフォームは、保守コストの削減と運用効率の向上により、中小企業での採用が増加している。 このクラウド・ソリューションへのシフトは、デジタルトランスフォーメーションに対する需要の高まりによってさらに後押しされている。 例えば、オライリーの報告によると、回答者の67%がパブリッククラウドを、45%がプライベートクラウドを、55%が従来のオンプレミスインフラを利用している。

組織規模別

大企業セグメントが最大の市場収益で市場を支配

大企業は、膨大なデータと複雑なオペレーションを処理するために、スケーラブルで堅牢なソリューションを必要とするため、世界市場を支配している。 このような組織は、多くの場合、専任のITチームと大きな予算を持っているため、効率性を向上させ、重要な機能をサポートする高度なテクノロジーに投資することができます。 さらに、大企業の堅牢なITインフラと専門的なニーズが、大規模な業務をサポートするために調整されたこれらのシステムに対する高い需要を後押ししている。

業種別

IT・通信セクターが最高シェアで市場を牽引

IT・通信分野は、信頼性の高いインフラやサービスを必要とすることから、最大の市場シェアを占めている。 これらの分野では、最適なパフォーマンスとアップタイムを保証するシステムが求められている。 さらに、BFSIやヘルスケアのような業界も、厳格な規制基準を遵守しながら機密データを管理する上で、セキュリティと効率性が極めて重要であるため、サーバー・オペレーティング・システムに大きく依存しています。 これらの業界では、業務上のニーズとデータ・セキュリティ要件を満たす堅牢なシステムが必要とされている。

サーバーオペレーティングシステムの市場セグメント

オペレーティングシステム別(2021年~2033年)

Windows

Linux

ユニックス

その他

導入形態別(2021年~2033年)

オンプレミス

クラウド

組織規模別(2021年~2033年)

大企業

中小企業(SMEs)

産業分野別 (2021-2033)

ITおよび電気通信

BFSI(銀行、金融サービス、保険)

ヘルスケア

政府・防衛

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のサーバーオペレーティングシステム市場規模分析

9. 北米のサーバーオペレーティングシステム市場分析

10. ヨーロッパのサーバーオペレーティングシステム市場分析

11. APACのサーバーオペレーティングシステム市場分析

12. 中東・アフリカのサーバーオペレーティングシステム市場分析

13. ラタムのサーバーオペレーティングシステム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***