世界の抗炎症薬市場(2023年~2031年):薬剤クラス別、用途別、投与経路別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

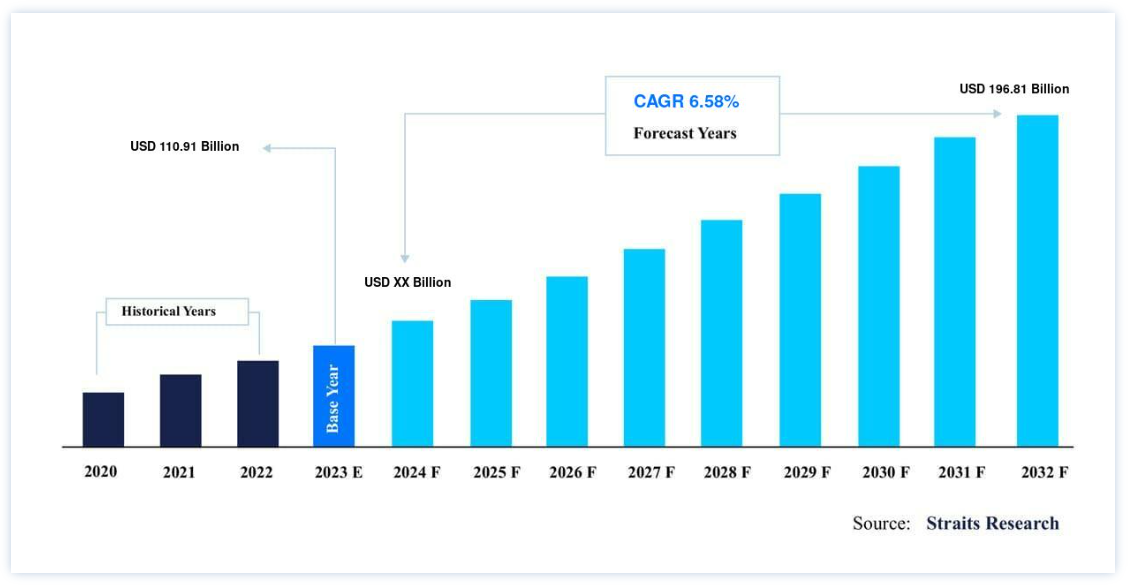

世界の抗炎症薬市場規模は、2022年には1,109億1,000万米ドルとなった。 2031年には1,968億1,000万米ドルに達すると推定され、予測期間中(2023-2031年)にCAGR 6.58%で成長する。 変形性関節リウマチ、多発性硬化症、乾癬性関節炎などの自己免疫疾患や、痛風、変形性関節症などの疾患の有病率の隆盛が、世界の抗炎症薬市場を拡大しています。

炎症は、感染、傷害、病原体に対する身体組織の複雑な生物学的反応の不可欠な要素である。 白血球は、傷害を受けた際の身体の免疫反応の一環として、創傷治癒を促進するために化学物質を血流や組織に排出する。 侵入者を発見すると、人体は異物を排除するための生物学的反応を活性化する。 潜在的な侵入者は、とげ、刺激、あるいはウイルスとして現れる。

病原体には、細菌、ウイルス、その他の感染性生物が含まれる。 関節リウマチ、炎症性腸疾患(IBD)、腱炎、滑液包炎などの一般的な炎症性疾患には、非ステロイド性抗炎症薬(NSAIDs)、コルチコステロイド、生物学的製剤やバイオシミラーなどが処方される。 これらの薬は痛みを和らげ、浮腫や炎症を抑えるのに役立ちます。 非ステロイド性抗炎症薬には市販薬と処方薬の両方があります。

抗炎症薬市場 成長要因

炎症性疾患の増加

急性および慢性の炎症性疾患の罹患率は、世界中で驚くべき速さで上昇している。 例えば、IBDの世界的な負担は増加しており、経済や地域によって疾患の傾向やレベルに大きな差がある。 2017年には、世界で680万例のIBDが発生していた。 このように、広範な自己免疫疾患、呼吸器疾患、その他の炎症性疾患の罹患率と有病率の増加は、広範なブランドおよびジェネリックの低分子医薬品、ブランドのバイオ医薬品およびバイオシミラーの消費を増加させ、世界市場の成長に寄与すると考えられる。

炎症性疾患の治療における生物学的製剤の使用拡大

自己免疫反応や炎症傷害経路を標的とする生物学的製剤は、RA、乾癬、IBD、強直性脊椎炎などの多くの慢性疾患の治療に大きなプラスの影響を与える。 自己免疫疾患の治療に生物学的療法を用いることで、これらの薬剤の優れた有効性と安全性プロファイル、および様々な疾患における免疫調節と活性攻撃の変化の初期点についての理解が深まる。 ほとんどの生物学的療法の主な標的はサイトカイン、B細胞、共刺激分子である。

過去20年間、新しい生物学的製剤の導入により、自己免疫疾患の治療に革命が起こった。 現在、生物学的製剤は自己免疫性関節リウマチ、皮膚科、消化器疾患の患者の標準治療として使用されている。 臨床的に証明された安全性と有効性のデータと臨床試験研究の成功により、バイオ医薬品の需要は世界中で増加している。 売れ筋の様々な生物学的製剤ブランドの特許切れが間近に迫っていることや、金融危機による患者の医療費削減意欲が新たな生物学的製剤の需要を押し上げ、市場の成長を後押しするだろう。

市場抑制要因

抗炎症薬の副作用

抗炎症薬には副作用も伴うため、多くの患者が治療レジメンに従わなくなっている。 このような副作用は多くの患者を抗炎症薬の使用から遠ざけ、市場の成長に悪影響を与える。 非ステロイド性抗炎症薬は炎症を抑制するものの、血小板凝集を阻害し、胃腸潰瘍や出血のリスクを増大させる。 選択的COX2阻害薬は胃腸への副作用は少ないが、血栓症を促進する可能性がある。 これらの薬剤の中には、心臓発作のリスクを著しく高めるものもある。 そのため、古いCOX2選択的阻害薬の中には、未診断の血管疾患のリスクが高いため、現在では使用されていないものもある。

抗炎症薬の市場機会

炎症性疾患の治療薬として承認されたバイオシミラーの急増

いくつかのブランドおよびジェネリック低分子の特許が今後数年で切れるため、いくつかの規制当局が最近多くのバイオシミラーを承認した。 当局は、自己免疫疾患や呼吸器疾患に対して先発品の生物製剤を承認し、臨床試験で同様の安全性と有効性を実証した。 欧州医薬品庁(EMA)、CFDA、米国FDA、日本の厚生労働省(MHLW)のような多くの有名な規制機関は、様々な炎症性疾患の治療にバイオシミラーを承認する可能性が高い。

例えば、2018年10月、米国FDAは、IBD、強直性脊椎炎、特定の難治性貧血、関節リウマチ、多関節型若年性特発性関節炎、尋常性乾癬、乳がん、乾癬性関節炎、胃がんを含む様々な疾患に対して12のバイオシミラーを承認した。 2020年6月、米国では炎症性関節炎の治療薬として約14のバイオシミラーが承認された。 同様に、Biocadは乾癬の治療に使用されるバイオシミラーBCD-057の承認を米国とEU諸国で取得した。 このように、このような承認の増加は市場成長の機会を生み出すと期待されている。

地域別洞察

地域別に見ると、抗炎症薬の世界市場シェアは北米、欧州、アジア太平洋、中南米、中東・アフリカに二分される。

北米が世界市場を支配

北米は最も重要な世界市場の株主であり、予測期間中の CAGRは6.61%と推定される。 この地域が市場を支配している主な理由としては、ブランド医薬品が広く受け入れられていること、幅広い炎症性疾患を治療するためのさまざまな治療オプションが利用可能であることについての一般市民の意識が高いことなどが挙げられる。 米国を拠点とする製薬企業の中には、COVID-19感染における炎症反応の治療に焦点を当てたパイプライン・ポートフォリオの開発に取り組んでいるところもある。

例えば、主要製薬企業の1つであるイーライリリー・アンド・カンパニーは、米国立衛生研究所(NIH)の一部である米国立アレルギー感染症研究所(NIAID)と、COVID-19患者の炎症カスケードに対するバリシチニブの有効性に関する研究を実施することで合意した。 抗炎症薬の承認がこの地域の市場をリードしている。 炎症性疾患の有病率の増加、セルフメディケーションや医療専門家の勧めによるOTC医薬品への支出の多さも、抗炎症薬の需要を加速させている。

ヨーロッパ:急成長地域

ヨーロッパは、予測期間中に CAGR 6.69% を示すと予想されている。 この地域市場は健全な拡大を見せており、予測期間中も同様の成長が見込まれている。 ドイツ、英国、フランス、スペイン、イタリアがこの地域の主要な収益源である。 欧州では、非伝染性疾患も炎症の主な原因として浮上しており、死亡原因の約60%を占めている。 欧州の医療制度は、継続的な質の高い治療と提供システムを優先し、タリン憲章に署名し、形成することで、患者中心の医療制度を強化している。 疫学データによると、炎症性腸疾患(IBD)の罹患率と有病率は世界的に依然として増加しており、欧州人口の約0.2%がIBDに罹患している。 推計によると、この地域では年間250万から300万人が発熱の影響を受けている。 従って、このような疾患の流行が急増することで、この地域の市場規模は拡大すると予想される。

アジア太平洋地域では、非感染性疾患(NCDs)が死亡率と罹患率の顕著な原因となっている。 この地域における3大非感染性疾患は、心血管疾患、糖尿病、癌である。 さらに、これらのNCDsの有病率と発症率は、特に中国やインドなど急速に発展しているアジア太平洋諸国において増加している。 さらに、大腸がん、膀胱がん、炎症性腸疾患、事故による傷害、高齢化などの疾患の有病率の増加が、この地域の市場成長を促進する主な要因となっている。 また、アジア太平洋地域の60歳以上の高齢者人口は2017年に約5億4,900万人と推定され、世界の高齢者人口の約57%を占めている。 2050年には、この割合は61%に上昇すると予想されている。 このように急速に高齢化が進むと、さまざまな慢性疾患に罹患しやすくなり、医療処置の普及と高度な医療インフラへの需要が加速する。

ラテンアメリカでは、一般的な健康状態や平均寿命の改善、乳幼児死亡率の低下により、同地域の疾病負担が軽減されている。 同地域に感染症が全くないわけではないが、いくつかの人口統計学的・疫学的変化と非感染性疾患への高い関心が、先進的な治療法の必要性を高めている。 加えて、高齢化はこの地域で様々な疾病が多発している主な要因の一つである。 例えば、2000年には60歳以上の人口は約4,300万人であったが、2025年には1億500万人、2050年には約1億8,370万人に増加すると見られている。 同地域の高齢化は慢性疾患の発症リスクが高く、抗炎症薬産業の成長に寄与すると期待されている。

セグメント別分析

世界の抗炎症薬市場は、薬物クラス、用途、投与経路に二分される。

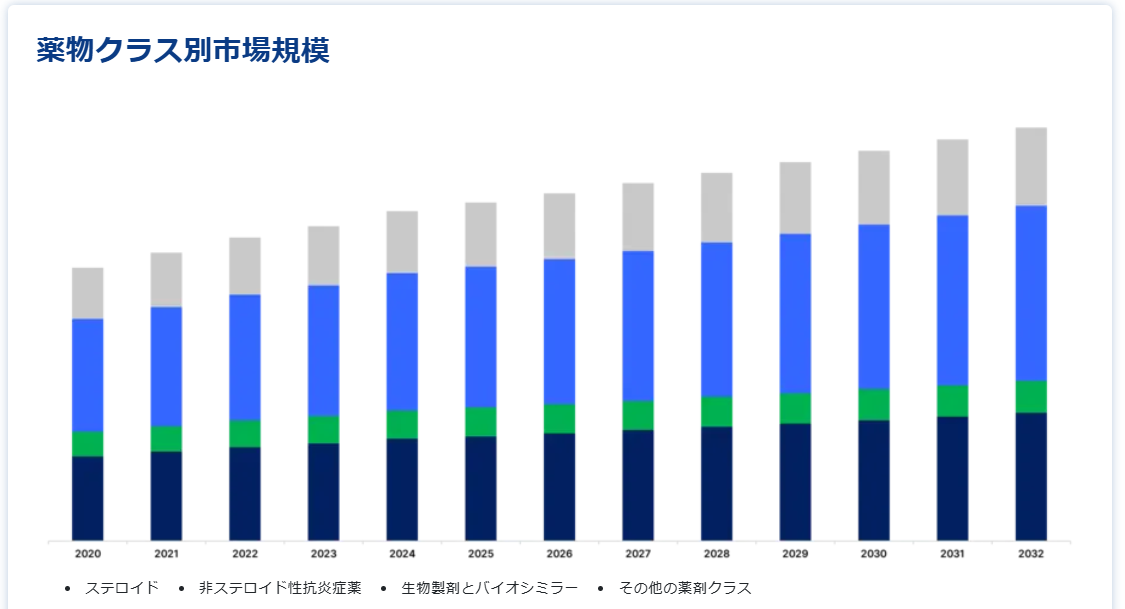

薬物クラス別

抗炎症薬の世界市場は、生物製剤とバイオシミラー、ステロイド、非ステロイド性抗炎症薬(NSAIDs)、その他に区分される

生物学的製剤およびバイオシミラー分野は市場最大の貢献者であり、予測期間中のCAGRは6.88%と予測されている。 生物製剤とバイオシミラーは、炎症性疾患の治療アルゴリズムに革命をもたらし、治療成績を著しく改善しました。 TNF阻害剤の発見は、過去10年間における画期的な治療法のひとつであり、薬剤の効力と有効性を向上させた。 エタネルセプト、インフリキシマブ、アダリムマブなどの抗TNF生物学的製剤は、潰瘍性大腸炎、クローン病、関節リウマチなどの慢性炎症性疾患の治療に大きな役割を果たしている。 生物学的製剤とバイオシミラーは標的特異性が高く、副作用が少ないため、予測期間中に需要が大幅に増加すると予想される。

ステロイド系抗炎症薬、コルチコステロイド、またはグルココルチコイドは、低用量・短期間投与が推奨される強力な抗炎症・免疫抑制薬である。 これらのグルココルチコイドは、喘息、関節炎、アレルギー、糸球体腎炎など多くの免疫介在性炎症性疾患に有効であるため、治療に広く用いられている。 ステロイドは錠剤や吸入用ドロップなど様々な剤形がある。 ステロイドは、その即効性と高い効能により、いくつかの慢性疾患の第一選択薬として使用されています。

用途別

世界市場は自己免疫疾患、呼吸器疾患、その他に二分される

自己免疫疾患分野は世界市場を支配しており、予測期間中はCAGR7.64%を示すと予測されている。 世界全体の自己免疫疾患の発生率は4%を超えている。 自己免疫疾患の治療の第一のアプローチは、体内の免疫反応をコントロールすることである。 自己免疫疾患は、しばしば衰弱させ、場合によっては生命を脅かす80以上の慢性疾患の一群である。 米国国立衛生研究所の報告によると、最大2,350万人のアメリカ人(人口の7%以上)が自己免疫疾患に罹患しており、今後さらに増加すると予想されている。 治療方針は疾患の重症度や分類によって異なる。

さらに、生物学的製剤やバイオシミラーの利用可能性が高まったことで、関節リウマチやクローン病などの自己免疫疾患に対する治療の様相が変わってきている。 非ステロイド性抗炎症薬は、炎症反応を抑制することによって痛みを和らげ、関節機能を改善する重要な薬剤である。 しかし、TNFは自己免疫性炎症性疾患の病因に重要な役割を果たす主要なサイトカインとして浮上してきた。

喘息とCOPDは最も根強い炎症性疾患であり、世界中で5億人以上が罹患している。 重症の気管支過敏症に加えて、喘息は成人ヨーロッパ人の10〜12%を罹患しており、この地域の年間医療費の高額の原因となっている。 軽度から中等度の気管支アレルギーに対しては、抗炎症性コルチコステロイドが標準的な治療法である。 COPDによる死亡の90%以上が中低所得国で報告されている。 喘息の炎症にはサイトカイン、ケモカインなど100以上の標的が関与している。 これらの標的拮抗薬は非常に強力で、副腎皮質ステロイドのような他の抗炎症薬に比べ、幅広い抗炎症効果を示すことが証明されている。

投与経路別

世界市場は非経口、経口、局所、吸入の各セグメントに区分される

非経口セグメントは市場貢献度が最も高く、予測期間中のCAGRは5.42%と予測されている。 非経口薬は、口や消化管以外から体内に投与される。 抗炎症薬の非経口投与は、注射、注射器、皮下注射針、留置カテーテルなどを用いて行われることが多い。 非経口投与は一般に経腸投与や局所投与よりも速く、作用発現は静脈注射後15~30秒、筋肉注射後10~20分、皮下注射後15~30分である。 また、バイオアベイラビリティは実質的に100%であり、吸収の悪い薬物や経口投与では効果のない薬物にも使用できる。

経口経路は、抗炎症薬にとって最も好まれ、利用しやすく、安価な経路である。 徐放性または持続放出性の薬剤を含む錠剤やカプセルを割ると、薬剤が意図したよりも早く放出される可能性がある。 バイオ医薬品(通常はタンパク質)は胃で消化されて効果がなくなるため、経口経路は低分子のみを含む製剤に限られる。 また、生物学的製剤は注射や点滴で投与しなければならない。 しかし、2018年の最近の研究で、有機イオン液体が経口インスリン(生物学的薬物)を血中に送達するのに適していることがわかった。 経口投与のバイオアベイラビリティは、腸管上皮から吸収される薬物の量と初回通過代謝に影響される。

抗炎症薬市場のセグメンテーション

薬剤クラス別(2019年〜2031年)

ステロイド

非ステロイド性抗炎症薬

生物製剤とバイオシミラー

その他の医薬品クラス

用途別 (2019-2031)

自己免疫疾患

呼吸器疾患

その他の疾患

投与経路別(2019-2031)

非経口

経口

局所

吸入

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の抗炎症薬市場規模分析

9. 北米の抗炎症薬市場分析

10. ヨーロッパの抗炎症薬市場分析

11. APACの抗炎症薬市場分析

12. 中東・アフリカの抗炎症薬市場分析

13. ラタムの抗炎症薬市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***