世界の脂肪族炭化水素市場(2025年~2033年):タイプ別、用途別、地域別予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

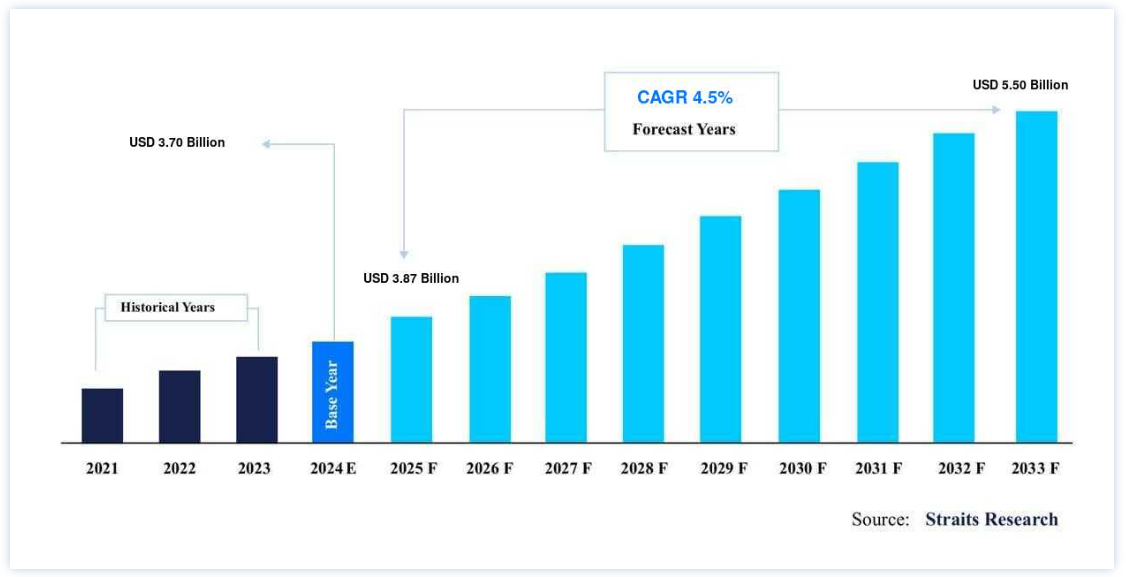

脂肪族炭化水素の市場規模は、2024年には 370億米ドルと評価された。 2025年には38.7億ドルから2033年には55.0億ドルに達すると予測され、成長率は4.市場を推進している主な要因は、塗料やコーティングにおける希釈剤やシンナーとしての使用の増加、多様な用途による需要の増加である。

脂肪族炭化水素は、炭素原子と水素原子が単結合で結合した有機化学物質である。 直鎖または分岐した炭素鎖により、1つ以上の芳香族(環状)構造を含む芳香族炭化水素とは区別される。 脂肪族炭化水素の化学的安定性、低反応性、非芳香族構造はよく知られている。

市場は、装飾用、自動車用、工業用、保護用塗料・コーティング分野からの塗料・コーティング需要の増加により発展している。 発展途上国では商業用および住宅用構造物のニーズが高まっており、脂肪族炭化水素市場のシェアが国際的に上昇する機会となっている。

脂肪族炭化水素市場の成長ドライバー

産業の成長とインフラ整備

脂肪族炭化水素は、接着剤、シーリング剤、コーティング剤、建築資材として建設現場で使用されている。 経済成長と都市化に伴い、住宅、商業、インフラ建設プロジェクトの需要が増加している。 中国の急速な経済成長と都市化に伴い、大規模なインフラ建設が行われている。 大規模な建設プロジェクトは、中国の「一帯一路(the Belt and Road)」構想の一環であり、同構想は連結性と貿易ルートの改善を目的としている。 その結果、特に脂肪族炭化水素を含む建設資材の需要が急増している。 米国国勢調査局の2023年9月1日発表によると 2023年7月の建設支出は1兆9,726億米ドルとなり、6月修正予想の1兆9,589億米ドルから0.7%増加すると予想される。

さらに、アジア太平洋地域ではインフラ建設が大幅に増加している。 例えば、インドの「スマート・シティ・ミッション」や東南アジア諸国のインフラ構想は、建設資材、特に脂肪族炭化水素の需要を増大させている。 経済成長とインフラ投資により、脂肪族炭化水素を含む建設資材、自動車用潤滑油、包装資材のニーズが高まっている。 脂肪族炭化水素市場の動向は、特に都市化やインフラ整備が進む地域で顕著であり、脂肪族炭化水素製品の主要市場となっている。

市場の阻害要因

環境問題と持続可能性

世界中の環境機関や政府は、温室効果ガスの排出を最小限に抑え、特定の化学物質の使用を禁止する厳格な法律を制定している。 例えば、欧州連合(EU)のREACH(化学物質の登録、評価、認可、制限)や米国環境保護庁(EPA)の揮発性有機化合物(VOC)に関する規則などの規制は、環境や健康に影響を及ぼす可能性があるとして、特定の脂肪族炭化水素系溶剤や塗料の使用を制限している。

環境意識の高まりと持続可能な製品に対する消費者の要望により、企業は標準的な脂肪族炭化水素系材料に代わるより環境に優しい材料を求めるようになった。 例えば、自動車業界では、排出ガスを削減し燃費を向上させるため、電気自動車や軽量素材へのシフトが進んでいる。 脂肪族炭化水素を含む従来のエンジンオイルや潤滑油からのこの移行は、市場の需要に影響を与える可能性がある。 米国環境保護庁(EPA)および他地域の同種の当局は、脂肪族炭化水素を含む塗料、ワニス、接着剤など、さまざまな品目からのVOC排出量に厳しい制限を課している。 製造業者は、これらの規制を満たすために製品を再製造するか、VOCフリーの代替品を探す必要に迫られている。 脂肪族炭化水素市場の成長は、こうした法律や懸念によって妨げられると予測される;

市場機会

バイオベース脂肪族炭化水素

植物油、バイオマス、微生物などの再生可能資源から生成される脂肪族炭化水素は、バイオベース脂肪族炭化水素として知られている。 標準的な石油系脂肪族炭化水素に比べ、これらの代替物質は二酸化炭素排出量、生分解性、環境への影響など様々な利点がある。 例えばアクゾノーベルなどの企業は、脂肪族炭化水素をベースとした低VOCで環境に優しい塗料を発表している。 同社の製品は、環境規制を超えると同時に、様々な建築、自動車、工業用途に高性能塗料を提供することを目的としている;

さらに、世界中の政府や規制機関は、グリーンで持続可能な材料の使用を奨励するための規則を制定し、インセンティブを提供している。 これには、二酸化炭素排出削減のための減税措置、助成金、規制などが含まれる。 政府のプログラムやイニシアチブは、再生可能な化学物質や持続可能な材料の使用を頻繁に奨励している。 例えば、欧州連合のグリーン・ディールやサーキュラー・エコノミー行動計画は、持続可能な材料の使用やリサイクルを奨励し、企業がより環境に優しいソリューションに投資できるようにしている。 バイオベース製品、特にバイオベースの脂肪族炭化水素に対する認識と調達の優遇は、米国のBioPreferred Programのようなインセンティブを通じて提供されている。

地域分析

アジア太平洋地域が世界市場を支配

脂肪族炭化水素の世界市場分析は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカで実施されている。アジア太平洋地域は、脂肪族炭化水素の世界市場において最も重要なシェアホルダーであり、予測期間中の年平均成長率は4%と推定されている。 アジア太平洋地域は、予測期間中、脂肪族炭化水素溶剤・シンナー市場をリードすると予想される。 脂肪族炭化水素系溶剤・シンナー市場は、中国、インド、日本などの国々からの需要増加により成長している。 アジア太平洋地域は、脂肪族炭化水素溶剤とシンナーの世界最大の生産国の本拠地である。 Royal Dutch Shell、Recochem Inc、Phillips 66、Mg Organics Pvt. Ltd.などが脂肪族炭化水素系溶剤・シンナーのトップメーカーである。 スマートシティ計画の下、インド政府は2018年に100の都市を建設するために31兆6,500億米ドルの投資を発表した。 今後5年間で、100のスマートシティと500の都市が2兆インドルピー(281.8億米ドル)相当の投資を誘致し、塗料やコーティング剤に脂肪族炭化水素系溶剤やシンナーを使用する機会を創出する。 IBEF(インド・ブランド・エクイティ財団)によると、不動産セクターへのプライベート・エクイティ投資は、21年度第4四半期に32億4,100万米ドルに上った。 この地域では、商業施設や住宅建築の増加に伴い、規制や政府による支援が大幅に増加している。

中国政府は、今後10年間で2億5,000万人を新たな巨大都市に移転させる大規模な建設計画を発表しており、建設活動の大きな範囲を生み出し、脂肪族炭化水素溶剤とシンナーの市場を今後数年間で拡大させる。

脂肪族炭化水素市場の洞察によると、北米は塗料とコーティングセクターの需要増加により大幅に上昇する。 北米の塗料・コーティング産業は、塗料組成物の溶剤やバインダーとして脂肪族炭化水素に依存している。 これらの炭化水素は望ましい塗料の特性と性能に寄与している。 米国の塗料・コーティング産業の市場価値は、2022年にはおよそ310億米ドルになると予測されている

さらに、北米では厳しい環境規制があるため、低VOCで環境に優しい製品を求める傾向がある。 脂肪族炭化水素は、適合する塗料や接着剤の調合に使用される。 米国環境保護庁(EPA)や州レベルの機関がVOC排出基準を施行し、この地域での低VOC商品の使用を促進している。 同様に、脂肪族炭化水素は建設業界で建築資材、接着剤、シーリング剤の製造に利用されている。 これらの材料は北米全域のインフラ・プロジェクトに不可欠である。 建設業はアメリカ経済に大きく貢献している。 2023年第1四半期、米国には約91万9,000の建設事業所があった。 その結果、地域的な市場拡大がもたらされる。

欧州は緩やかな成長が見込まれる。 欧州諸国ではワニスや溶剤の需要が高い。 さらに、欧州では工業化が進んでおり、様々な最終用途分野からの脂肪族溶剤の需要が増加している。 脂肪族炭化水素はヨーロッパの化学産業で原料として使用され、ポリマー、プラスチック、特殊化学品の生産に役立っている。 化学産業はヨーロッパの主要製造業のひとつである。 実現可能な産業」として、欧州の産業競争力を高めるための斬新な材料や技術ソリューションを供給することが重要である。

さらに、欧州の環境規則は、低VOCで環境に優しい製品の需要を促進し、脂肪族炭化水素を含む塗料や接着剤の配合に影響を与えている。 REACH(化学物質の登録・評価・認可・制限)やVOC指令などのEU規則は、製品組成を形成し、コンプライアンスを促進する。 欧州では、脂肪族炭化水素の特性と用途の改善を目指した研究開発が進められており、化学産業の革新に貢献する。

中南米、中東、アフリカは、予測期間終了までに大きな成長が見込まれる。 ラテン・アメリカは、可処分所得の増加、人口の増加、自動車産業と建設産業の成長、消費者の購買能力の増加、テレピン油のミネラル・スピリットへの代替などの要因から、いくつかの有益なチャンスを見出し、それを提供すると予想される。

セグメント別分析

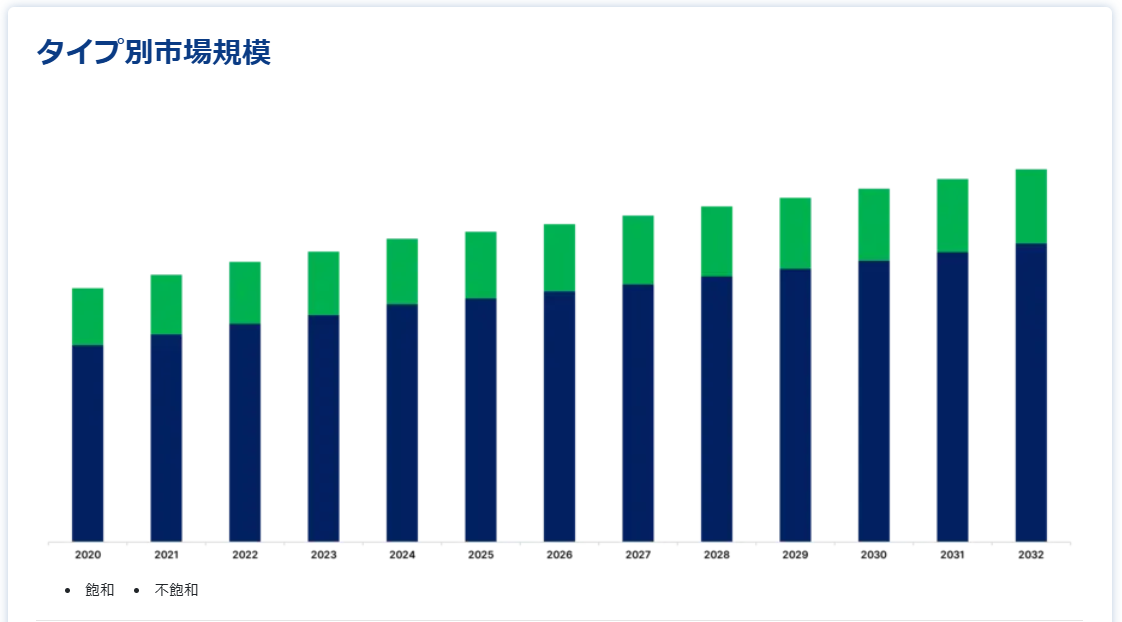

タイプ別

飽和炭化水素はアルカンとして知られ、すべての炭素原子に単結合の共有結合が結合している炭化水素である。 飽和炭化水素では、各炭素原子が4つの単結合を作り、2つは近くの炭素原子と、2つは水素原子と結合する。 石油や天然ガスには多くの飽和炭化水素が含まれている。

不飽和炭化水素は、隣接する炭素原子間に1つ以上の多重結合(二重または三重)を持つ。 飽和炭化水素と比較すると、これらの多数の結合により、炭素原子に結合する水素原子の数が少なくなる。

用途別

用途別では、塗料、接着剤、ポリマー、ゴム、界面活性剤、溶剤、染料に分けられる。塗料は市場で最も使用されている用途であり、予測期間中に大きく成長すると予想されている。 脂肪族炭化水素は溶剤、シンナー、成分として塗料の配合に使用される。 脂肪族炭化水素は溶剤として作用し、塗料成分を溶解・分散させ、スムーズな塗布を可能にする。 一部の塗料組成物では、樹脂やバインダーとしても利用できる。 その結果、脂肪族炭化水素は塗料に採用されることが多い。 その結果、市場は拡大している。

接着剤は、予測期間中に最も速い速度で成長すると予測されている。 接着剤は、物品同士を接着するために使用される化学物質である。 脂肪族炭化水素は、接着剤組成物に接着性を付与するために使用される。

脂肪族炭化水素市場セグメンテーション

タイプ別 (2021-2033)

飽和

不飽和

用途別 (2021-2033)

塗料・コーティング

接着剤とシーラント

ポリマー・ゴム

界面活性剤

溶剤

染料

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の脂肪族炭化水素市場規模分析

9. 北米の脂肪族炭化水素市場分析

10. ヨーロッパの脂肪族炭化水素市場分析

11. APACの脂肪族炭化水素市場分析

12. 中東・アフリカの脂肪族炭化水素市場分析

13. ラタムの脂肪族炭化水素市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***