世界のアクリル系粘着剤市場(2025年~2033年):技術別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

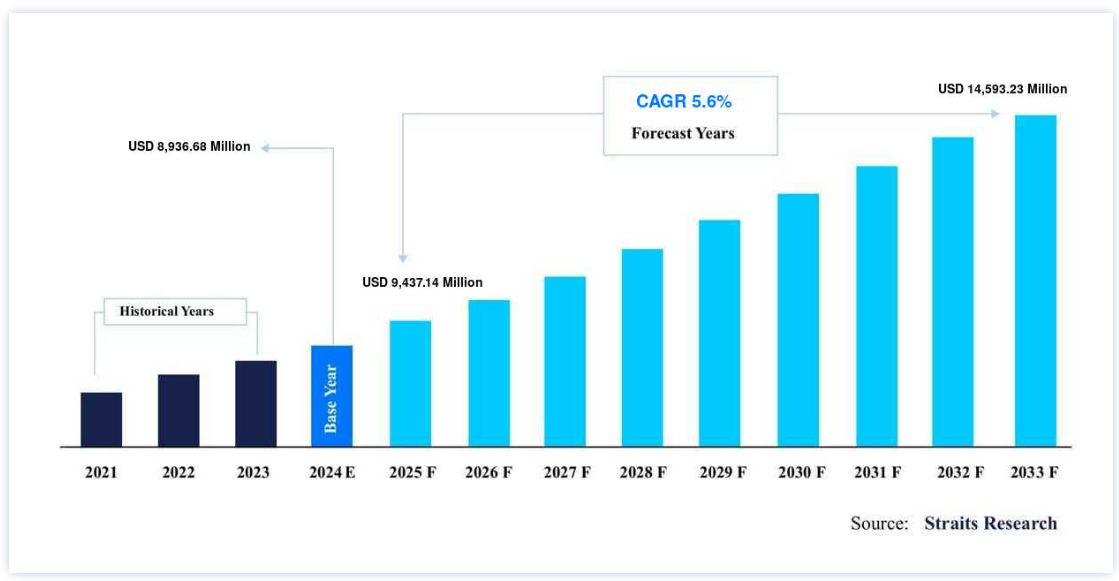

市場規模は、2024年には89億3668万米ドルと評価された。予測期間(2025年~2033年)のCAGR(年平均成長率)5.6%で成長し、2025年には94億3714万米ドルから2033年には145億9323万米ドルに達すると予測されている。

アクリル系粘着剤は、アクリルまたはメチルアクリルポリマーで構成されている。 アクリル系粘着剤は最も強い粘着剤のひとつです。 これは主に凝集力と粘着力に起因する。 凝集力とは粘着剤がそれ自体に付着する能力のことで、粘着力とは他の物体に付着する可能性のことである。 アクリル系粘着剤は、重合させ、触媒に溶かし、硬化させなければならないため、製造が難しい。 これらの接着剤は非常に強力で、複数の物体を接着するのに有効である。 日光、水、湿度に強く、温度変化にも耐える。 このような特徴から、アクリル系粘着剤は最もポピュラーなタイプとなっている。

アクリル系粘着剤は、その高い性能と、建築から包装、医薬品に至るまで様々な産業で利用できる能力により、進化する産業の一つとなっている。 アクリル系粘着剤の強固なサプライチェーンは、依然として市場成長の原動力となっている。 アクリル系粘着剤は、世界中の様々な産業で使用されている。 建設業界におけるメカニカルファスナーからアクリル系接着剤へのシフトは、アクリル系接着剤の普及に有利な見通しを示している。 世界の接着剤産業における広範な研究開発と絶え間ない技術革新が、アクリル接着剤市場の成長に大きく貢献している。

アクリル系粘着剤市場の成長促進要因

アクリル系粘着剤の技術進歩

新興経済、技術の進歩、グローバル化、環境に優しい接着剤やシーリング剤は接着剤市場に大きな影響を与えている。 自動車、航空宇宙、建設業界などにおいて、技術的に高度で費用対効果の高い業務が伸びていることは、アクリル系粘着剤業界を推進する大きな力の一つである。 技術の進歩は、世界規模でのラベル、ケース、カートンの生産を含む紙・包装産業でのアクリル系粘着剤の使用を可能にする。 建築・建設、木工、消費者部門、運輸、皮革・履物産業に加えて、アクリル系粘着剤も利用されている。

小型化と自動化の要求が高まるエレクトロニクス産業において、アクリル系粘着剤は主にハードディスクドライブとタッチスクリーン&ディスプレイの2つの分野で使用されている。 ハードディスクドライブでは、感圧接着剤が、永久的で剥がしやすいラベル、フィルター、シール、ダンピング、部品組み立てに使用されている。 中国では、溶液型アクリル系粘着剤が高級テープやラベル、洗剤、水処理用特殊ポリマー、包装用コーティング剤、装飾用コーティング剤のエマルジョンを生産している。 アクリル系粘着剤はまた、袋の再封ラベル(またはテープ)、タバコ、繊維製品、コーヒー、ドライティッシュやウェットティッシュにも使用されている。

市場の制約

原材料のコスト変動と厳しい規制

1980年代半ば以降、環境保護に関する法律や厳しい規制が強化され、ほとんどの先進国で粘着剤産業は溶剤系粘着システムから熱可塑性粘着フィルムへの移行を余儀なくされた。 欧州諸国は、アクリル系粘着剤市場に対して環境保護に準拠した基準を定めている。 原材料価格の変動、環境と安全に対する懸念の高まり、政府の規制が現在の業界の制約となっている。

これらに加え、研究開発費が他産業に比べ比較的高く、OEMや部品メーカーの厳しい認証が業界の恒常的な制約となっている。 メーカーがラベルやラベリング業界にサービスを提供するためには、アクリルモノマーを直接かつ継続的に供給し、ラベルやスタンプなどアクリル系粘着剤を必要とするものを生産する必要がある。 原料の入手が制限されているため、しばしば価格が高騰し、商品が意図したよりも高価になる。

市場機会

最終用途産業での幅広い使用

接着剤の用途は非常に多様で、航空、海洋、自動車、風力エネルギーなど様々な分野で見られる。 接着剤市場を前進させる主な要因は、最終用途におけるアクリル系接着剤の使用の増加、自動車や航空宇宙産業などの産業における複合材料の使用の増加、接着剤の代わりにファスナーの使用の増加である。 材料サプライヤーは、新たな革新的用途、プロセス開発における能力、顧客志向の&による成長可能性に集中し、イノベーション主導の成長戦略によって市場での競争力を獲得する。 そのため、企業はこの市場セグメントで小売業者や販売業者を探しやすくなっている。

地域分析

アジア太平洋地域が他地域を上回る

地域別に見ると、アクリル系粘着剤の世界市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに区分される。

アジア太平洋地域は、予測期間中にCAGR 7.9%で成長し、最大の市場株主になると予想されている。 アジア太平洋地域は、低コストの熟練労働力と土地への容易なアクセスが特徴である。 中国とインドを中心とする経済成長国への生産シナリオのシフトは、予測期間中の市場成長にプラスの影響を与えると予想される。 同地域には、包装、自動車、電子商取引など、急速に拡大する産業が数多くあり、アクリル系粘着剤に大きな市場ポテンシャルを与えている。

さらに、アクリル系粘着エラストマーは、自動車部品の生産に幅広く使用されているため、アジア太平洋地域で最も人気のある製品となっている。 この製品の高い耐荷重性、耐衝撃性、耐衝撃性が、予測期間中の需要を牽引すると予想される。 中国とインドにおける中間所得層の増加は、自動車販売を刺激すると予想される。 これらの要因により、同地域の輸送用途におけるアクリル系粘着エラストマーの需要が増加すると予想される。

欧州は同市場で2番目に大きな地域である。 年平均成長率(CAGR)5.1%で拡大し、2030年までに30億700万米ドルを占めると予想されている。 欧州のアクリル系粘着剤市場は、家具、建築、包装、電子商取引、自動車、FMCGなど、いくつかの主要な最終用途産業からの高い需要のため、地域市場を支配すると思われるドイツ、フランス、イギリスなどの国々で構成されています。 加えて、これらの地域では可処分所得が増加し、電子商取引や段ボールへの支出が増加していることも、市場拡大に寄与している。

欧州は、アクリル粘着段ボールの製造において最も人気のある地域の一つである。 欧州段ボール工業連盟(FEFCO)が発表したアクリル系粘着剤に関する報告書によると、2013年、欧州には約706の段ボール製造工場があり、約83,000人が直接雇用されている。 その結果、アクリル系粘着剤、特に水性粘着剤とホットメルト系粘着剤の需要が高い。

セグメント別分析

技術別

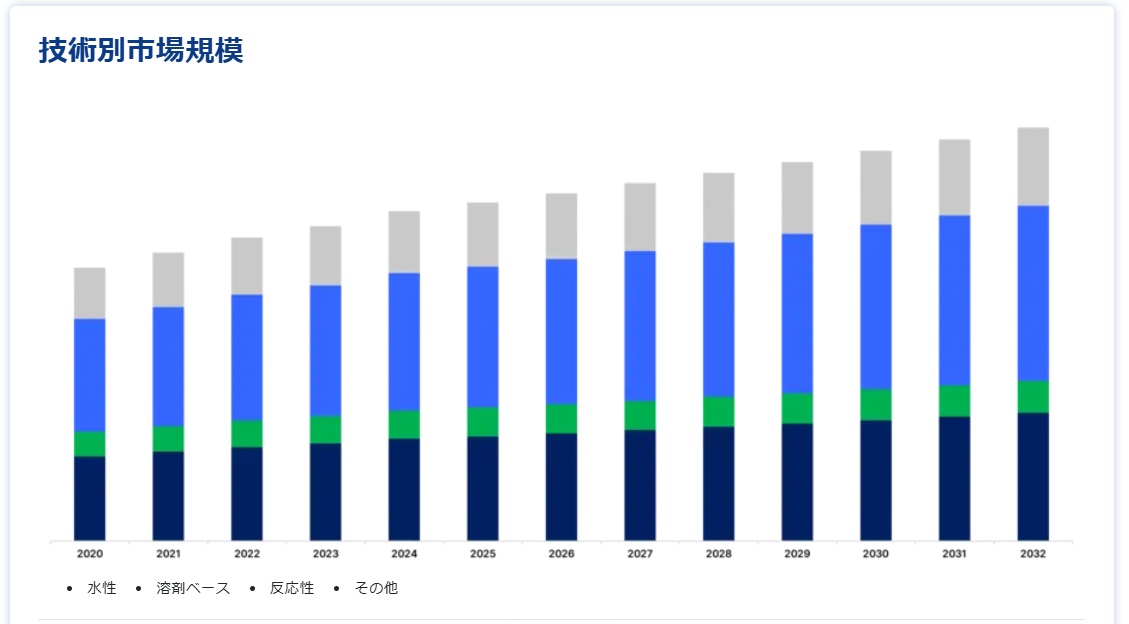

世界のアクリル系接着剤市場は、水性、溶剤性、反応性、その他に分類される。

技術は最大の市場シェアを獲得しており、予測期間中の年平均成長率は6.8%と予測されている。 水性アクリル系粘着剤は、コーティング工程で固形分のキャリアとなり、硬化段階で除去される。 水性技術に基づくアクリル系粘着剤は、積極的な接着強度、高温耐性、低温柔軟性を提供し、低エネルギー基材の接着に理想的です。 アクリル系粘着剤は、衣料品、靴、家具、家庭用品、文房具、自動車、ファストムービング消費財の包装など、日常生活で広く使用されているファスニングテープに代表される。

アクリル系粘着剤は、コーティング工程で二重の役割を果たす。固形分を保持するだけでなく、硬化する過程で除去される。 水性粘着剤に比べ、コーティング工程はゆっくりと進む。 溶剤系接着剤は高温や湿気、溶剤、経年劣化に強い。 その他の接着剤には、熱活性型、熱剥離型、導電性、熱伝導性などがある。

用途別

アクリル系粘着剤の世界市場は、家具、建設、エレクトロニクス&アンプ、自動車、履物、包装に分類される。

パッケージングが最大のシェアを占め、予測期間中のCAGRは7.1%で成長すると推定される。 アクリル系粘着剤は、食品・飲料業界や製薬業界で広く利用されている。 PSAまたは感圧接着剤は、出荷ごとにカスタムフィットしたコンテナを提供し、物品を安全に保護し輸送するフォームフィットクッションを提供するため、より経済的です。 PSAは、その卓越した機械的特性と生物学的ろ過特性により、従来の包装材料よりもいくつかの利点があります。 金物、磁器、宝飾品、望遠鏡用にカスタマイズされた発泡包装材もある。 包装が提供する主要な最終用途分野の拡大は、軟包装用途におけるアクリル系粘着剤の需要を促進する重要な要因である。

用途別では建築が第2位である。 アクリル系粘着剤は、その高い強度対重量比、断熱性、耐久性、汎用性により、数多くの建設・建築用途で採用されている。 パッシブ建築や低エネルギー建築には、様々なアクリル系粘着パイプ材や真空断熱パネルが利用されている。 アクリル系粘着剤は、建物の温度調節に使用するエネルギー量を削減することで、エネルギーコストを削減します。 アクリル系粘着剤は、その優れた機械的強度、粘着力、硬度から、木工や家具製造業界で広く利用されています。 アクリル系接着剤は、最近開発された最先端技術の導入により、メカニカルファスナーの代わりに急速に業界標準になりつつあります。

輸送分野では、ひび割れた硬質プラスチックをアクリル系粘着剤の色合わせ機能で補修する。 バンパーや内装トリムなど、輸送に使用される熱可塑性プラスチックの補修に役立つ。 この種のアクリル系接着剤は、航空機部品の補修にもよく使われている。 ハイブリッドポリマーは、その高い強度と非汚染性から、輸送業界で頻繁に採用されている。 しかし、耐久性はシリコンに劣り、耐腐食性も劣る。

医療業界では、アクリル系粘着剤が医療用粘着剤として最も適しているため、頻繁に使用されている。 アクリル系粘着剤は、凝集力を向上させる高Tgモノマーと、粘着力の向上や湿潤面への塗布を緩やかにする触感を向上させる低Tgモノマーを含有している。 アクリル系粘着剤は、一般的に手術用テープ、創傷保護材、ドレッシング材などに使用されています。 アクリル系粘着剤は低Tgモノマーであるため、硬度が低く、皮膚への密着性が高い。

電子・電気機器分野では、アクリル系粘着テープは、高い粘着力と低アウトガス性などの優れた特性により、最も広く使用されている製品の一つである。 アクリル系粘着テープが最も多く使用されているのはハードディスクドライブであり、これは熱や振動によるディスクドライブの破損を防ぐためである。 このため、ハードディスクドライブは最も一般的な用途分野となっている。

アクリル系粘着剤の市場セグメント

技術別 (2021-2033)

水ベース

溶剤ベース

反応性

その他

用途別 (2021-2033)

家具

建設

電子・家電

自動車

フットウェア

パッケージング

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のアクリル系粘着剤市場規模分析

9. 北米のアクリル系粘着剤市場分析

10. ヨーロッパのアクリル系粘着剤市場分析

11. APACのアクリル系粘着剤市場分析

12. 中東・アフリカのアクリル系粘着剤市場分析

13. ラタムのアクリル系粘着剤市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***