世界のリサイクル繊維市場(2025年~2033年):タイプ別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

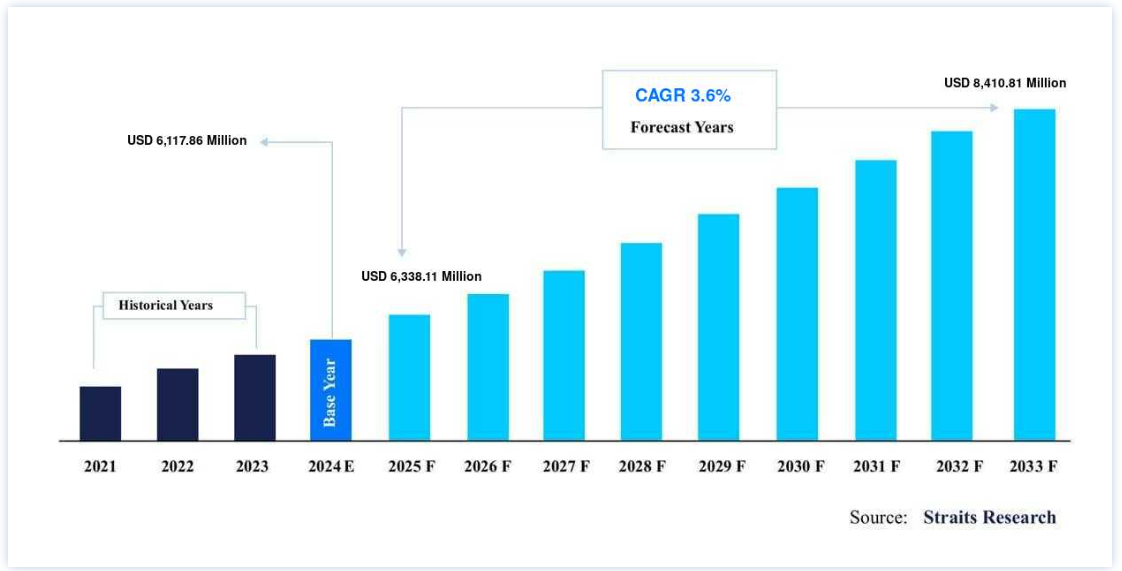

市場規模は、2024年には61億1786万米ドルと評価された。2025年には63億3811万米ドル、2033年には84億1081万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは3.6%で成長すると予測されている。

リサイクル繊維は、使用済みの衣服や廃繊維材料のリサイクルや回収から得られる素材である。 繊維製品のリサイクルには、着用済みの衣類、繊維素材、製造副産物の再利用や再加工が含まれる。 リサイクル可能な繊維製品のほとんどは、廃棄物や古くなった衣類、カーペット、家具、タイヤ、履物、シーツやタオルのような耐久性のないものなど、自治体のゴミから出る。 リサイクルは、使用済みの衣服や素材を新しい製品に生まれ変わらせることである。 リサイクル・テキスタイルには、ウールやコットンなどのバージン素材の需要削減、汚染、水やエネルギーの使用削減など、環境的・経済的なメリットがある。

既存の繊維やテキスタイルを利用することで、新しく作られる繊維の需要を減らすことができる。 これは、水、電気、色、化学薬品を節約することで汚染を減らすことになる。 リサイクルを通して、企業は埋立地に投棄するコストを回避することで利益を増やすことができ、同時に環境の価値と質に貢献することができる。 また、雇用機会の少ない労働者への雇用の提供、慈善寄付や災害救援、必要な地域への中古衣料の輸送などにも役立っている。

世界のリサイクル繊維市場の拡大は、リサイクル事業の増加や、小売、自動車、建築・建設など様々な産業からの需要の高まりによってもたらされている。 さらに、リサイクル繊維産業全体の拡大に寄与すると予想される要因として、リサイクル品の価格が新品価格と比べて相対的に低いことが挙げられる。 しかし、世界のリサイクル繊維市場の拡大は、加工コストの上昇と不十分な雇用機会によって妨げられると予想される。 一方、リサイクル技術の進歩は、リサイクル繊維産業に良い成長の可能性を与えると予測されている。

リサイクル繊維市場の成長要因

CO2排出が少なく、水とエネルギーの消費が少ない。

繊維市場は資源とエネルギーを大量に消費する。 繊維製品の消費は世界的に増加しており、飲料水、エネルギー、CO2排出量の増加をもたらしている。 繊維リサイクル技術、着色、仕上げ方法によると、飲料水の使用量は2030年までに50%増加すると予測されている。 2030年までにCO2排出量は60%増加すると予測されている。

産業活動や消費者使用後に発生する繊維廃棄物は、再利用、焼却、リサイクル、埋め立て処分される。 リサイクルされた繊維廃棄物は繊維の流れに残るが、焼却された繊維廃棄物はCO2を排出する。 繊維廃棄物の再処理やリサイクルが進めば進むほど、焼却処分される繊維廃棄物の量は減り、CO2排出量は大幅に減少する。 再生された生地は、手間のかかる染色や化学加工を必要としないため、CO2排出量が減少する。 リサイクルはCO2排出量の削減につながるため、市場の拡大にも貢献する。

また、リサイクルされた繊維くずは埋立地に廃棄されるが、埋立地では分解に300年から500年かかるため、土壌汚染が懸念される。 さらに、リサイクル繊維製品は、新しい製品を作るための処理工程に必要な水やエネルギーが少なくて済むため、リサイクル繊維製品に対する需要が高まり、世界のリサイクル繊維市場の拡大を後押ししている。

消費者と生産者の意識の高まり

繊維製品のリサイクルに関する消費者の意識は、政府や非営利団体の努力によって拡大した。 このような意識の高まりにより、廃繊維製品の寄付や回収が大幅に増加し、世界のリサイクル繊維市場の拡大を促している。 回収された繊維製品を利用することで、メーカーには数多くのコスト削減がもたらされる。 リサイクル・テキスタイルは、バージン素材よりもかなり安価です。 また、バージン素材は常に入手できるとは限らないため、製造工程が遅れ、製造コスト全体に影響を及ぼす。 さらに、ウール、コットン、ポリエステルなどのリサイクル繊維は、加工工程が少なくて済むため、リサイクル繊維の需要を押し上げている。

市場の阻害要因

高い加工コストと低品質のリサイクル素材

繊維製品のリサイクル工程の中には、関連するバージン素材の抽出よりもコストが高いものがある。 廃繊維は、脱色、混紡織物の除去、染み抜きなどの目的で処理されるケミカル・リサイクルやオープン・ループ・リサイクルを受けなければならない。 このため、全工程のコストが上昇し、市場の拡大を抑制している。 さらに、低価格で低品質の素材が市場に出回っていることも、リサイクル繊維市場の拡大を妨げている。こうした素材は、最終製品の品質を低下させたり、余分な加工を必要としたりして、メーカーのコストを上昇させるからだ。 加えて、リサイクル・テキスタイル部門は、十分な設備の欠如と低レベルの雇用機会によって妨げられている。

市場機会

リサイクル過程における技術の進歩

現在、廃棄された繊維製品のリサイクルには、機械的、化学的、熱的方法が採用されている。 また、リサイクル可能な材料の量はごくわずかであり、リサイクル不可能なゴミが廃棄または焼却のために残されている。 これは土壌汚染と二酸化炭素の排出につながる。 今後の拡大は、リサイクル性を高める素材の開発や、持続可能な新資源の発見によって促進される。 さらに、リサイクルプロセスにおける技術的進歩や新素材の開発は、世界のリサイクル繊維市場に有利な成長の可能性をもたらすと予測される。

地域分析

リサイクル繊維市場における北米の優位性

北米は、予測期間中CAGR 4.5%で成長し、最大の市場株主になると予測されている。 米国とカナダには有力な市場参加者が多いため、北米はリサイクル繊維製品の実質的な市場シェアを維持すると予想される。 米国はこの地域で最も多くの繊維廃棄物を排出している。 従って、使用済み衣類の再利用やリサイクルを行う組織がリサイクル繊維市場を牽引している。

さらに、政府や消費者の意識の高まりも市場の拡大を促している。 その結果、再利用される繊維製品の数は相当数に上るが、繊維廃棄物の発生は比較的少ない。 しかし、回収繊維製品のコストが高いことが市場拡大の妨げとなっている。 一方、リサイクル技術の技術的進歩は、リサイクル繊維市場を拡大する魅力的な可能性を提示している。

アジア太平洋地域の市場規模は26億5,800万米ドルで、予測期間中の年平均成長率は3.5%と予想されている。 この地域の大半の国は発展途上国と先進国の両方である。 中国、インド、オーストラリア、韓国などの成長国によるリサイクル繊維製品に対する需要の増加により、アジア太平洋地域はリサイクル繊維製品の新興市場となっている。 中国、韓国、オーストラリア、日本は、サーキュラー・エコノミー・プランに厳格に従っている。 埋立地に送られる繊維廃棄物が減少したことで、メーカーの焦点はリサイクルへと大きくシフトした。

加えて、政府支援を提供する拡大生産者責任(EPR)プログラムも、リサイクル繊維市場の拡大に寄与している。 繊維廃棄物の埋め立てや燃焼を防ぐため、インドやオーストラリアのメーカーはリサイクルへの取り組みを強化しており、リサイクル繊維産業の発展を促している。 しかし、一部の国では資源の不足が事業の拡大を妨げている。 世界最大級の経済大国である中国とインドは、特にCOVID-19の大流行時に、この地域の経済衰退に大きく貢献した。

セグメント別分析

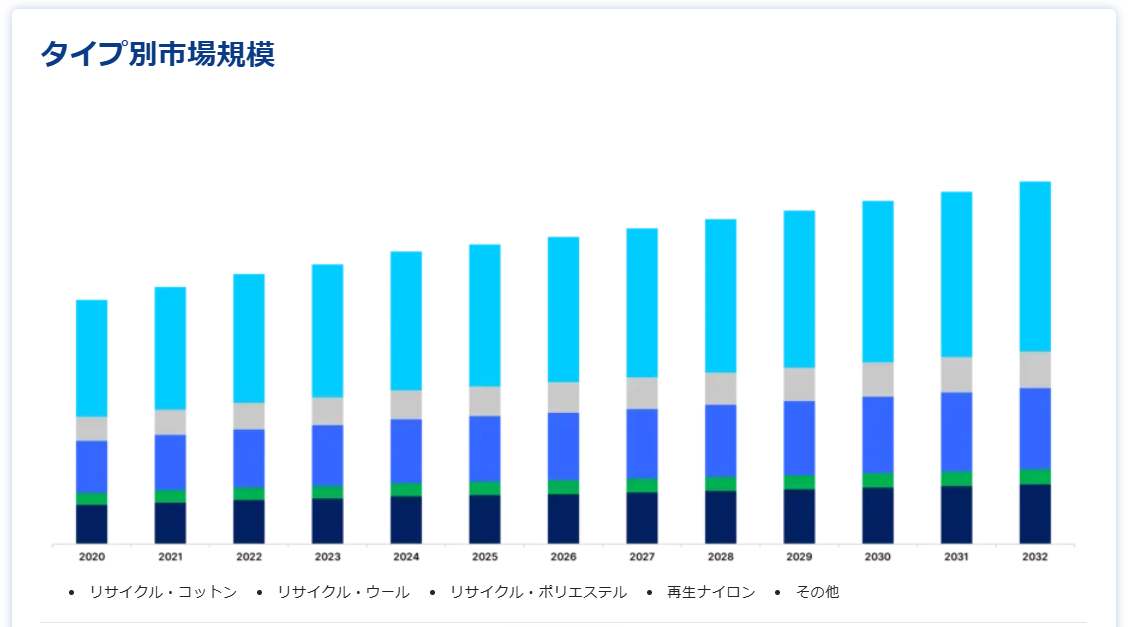

タイプ別

リサイクルポリエステルは、予測期間中最大の市場シェアを占め、CAGR 3.7%で成長すると予想される。 ポリエステルは石油の精製から得られる人工繊維である。 ポリエステル繊維は弾力性があり、化学薬品や伸縮に強く、染色が可能である。 そのため、ファッション業界で広く利用されている。 ポリエステルは機械的方法と化学的方法の両方を用いてリサイクルされる。 機械的方法は、回収、選別、除去、破砕、粉砕、細断または引き抜き、再溶融または転換、繊維加工からなる。 得られた繊維は機械的処理によって物理的品質を失い、汚染され、劣化する。 これらの繊維は主に家具、マットレス、断熱材、自動車のライニングの充填材として使用されている。

ポリエステルは化学処理によって個々の成分、混合材料、染料、化学仕上げに分離される。 リサイクル・ポリエステルはバージン生地や混紡生地に再加工される。 再生ポリエステル(rPET)の価格は、原油価格の変動により圧迫されている。 さらに、rPETは最終製品の価格面で有利な結果をもたらしており、バージン繊維と同等の価格を維持している。 さらに、アスレチック・アパレルやレジャー・アパレルでのrPETの利用が増加していることも、市場の継続的な拡大に寄与している。 さらに、ナイキ、H&M、ザ・ノース・フェイス、パタゴニア、ボルコムなどの企業がrPETの利用を拡大しており、rPETユーザーの上位10社に入っており、rPET市場の拡大に貢献している。

リサイクル・ナイロンは合成繊維で、衣料品、自動車、包装の分野で数多くの用途がある。 ナイロンは優れた伸縮性、高い強度、高い保湿性、防シワ性を持つ。 廃棄ナイロンは、工業用および消費者使用後の材料から供給される。 リサイクル・ナイロンの市場を牽引しているのは、ナイロンのリサイクルがエネルギー使用量、廃水生産量、二酸化炭素排出量を削減するという事実である。 リサイクル・ナイロンには高級価値があり、高級品や高級衣料品に利用することができる。 そのため、高級品ラインでも商業的に成り立つ。 この分野では規模の経済が大きく影響する。 リサイクル・ナイロンの数が増えれば、価格は下がる。 AquafilやNilitなどの企業は、衣料品、レッグウェア、既製服、運動着に再生ナイロンを提供している。 これが世界の再生繊維市場の拡大を後押ししている。

最終用途産業別

小売業が最大の市場シェアを占め、予測期間中のCAGRは3.7%で成長すると予想される。 小売カテゴリーでは、再生ポリエステルやポリエステル繊維が広く採用されている。 生産サイクルは回収、加工、利用から成る。 リサイクル素材はまず製品のデザインと開発に組み込まれ、生産を通じて活用される。 こうしたリサイクル素材は、小売店のサプライチェーンや消費者使用後の回収技術を通じて入手することができる。

再生繊維の小売市場は、カスタマイズされた低価格の衣料品に対する需要の高まりから拡大が見込まれている。 ある調査によると、廃棄される衣類の80%はリサイクル可能だが、回収繊維製品の生産に使用されるのは25%に過ぎない。 さらに、低価格でファストファッションの衣料品への需要が、再生繊維の大量生産をもたらすと予想されている。 さらに、CO2排出量の増加による環境に優しい繊維製品へのシフトは、小売用リサイクル繊維製品の世界市場の成長に好影響を与える。

自動車用リサイクル・テキスタイルは、内張りや座席、フロアカバー、トランクカバー、ピラーカバー、安全ベルト、エアバッグ、その他の内装部品で構成されている。 これらのリサイクル・テキスタイルは、一般に裁断または摘み取りによって製造され、高速回転する取り込み装置を通して供給される。 安価な繊維製品に対する需要の増加は、自動車セクターの拡大を促進すると予測される。

また、自動車内装におけるリサイクル・テキスタイルの採用は、美観向上のための使用が増加するにつれて増加すると予想される。 これらの素材は、可燃性の低減、太陽光への反発力、耐摩耗性、耐土壌性、紫外線劣化などにより、一般的な布素材よりも優れている。 予測期間中、リサイクル繊維市場の成長は、CO2排出量が少なく、燃費効率の高い新製品の導入によって牽引されると予想される。

リサイクル繊維市場のセグメント

タイプ別(2021-2033)

リサイクル・コットン

リサイクル・ウール

リサイクル・ポリエステル

再生ナイロン

その他

最終用途産業別 (2021-2033)

自動車

小売

鉱業

建築・土木

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のリサイクル繊維市場規模分析

9. 北米のリサイクル繊維市場分析

10. ヨーロッパのリサイクル繊維市場分析

11. APACのリサイクル繊維市場分析

12. 中東・アフリカのリサイクル繊維市場分析

13. ラタムのリサイクル繊維市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***