世界の産婦人科EHR市場(2024年~2032年):製品別、用途別、地域別の市場分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

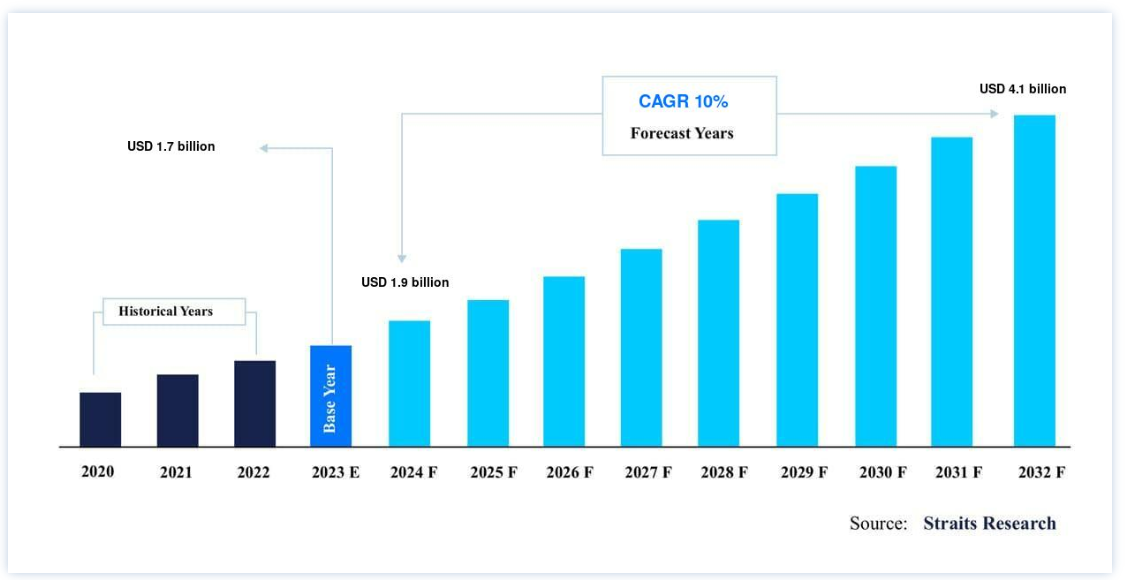

世界の産婦人科EHR市場規模は、2023年に17億米ドルと評価され、予測期間中(2024-2032年)にCAGR 10.0%を記録し、2032年には41億米ドルに達すると予測されています。

質の高いヘルスケアへの重点の高まり、自動化のニーズの高まり、効率的なデータ管理への要求が産婦人科EHR市場シェアを牽引しています。

OBGYN EHRとはObstetrics and Gynecology Electronic Health Records(産婦人科電子カルテ)の略である。 産婦人科診療所における患者の健康情報、臨床ワークフロー、および管理業務を管理するために特別に作成されたデジタル・プラットフォームおよびソフトウェア・ソリューションを指す。 産婦人科EHRシステムは、記録管理を迅速化し、医療従事者間のコミュニケーションを改善し、患者ケアの提供を向上させ、産婦人科規制の遵守を保証する。

同市場は、産婦人科医特有の要求を満たす特殊なEHRソリューションの構築に重点を置いている。 個人クリニック、病院、女性専門医療センターなど、産科・婦人科系職種の医療従事者によって使用されている。 これらのEHRシステムは、臨床プロセスを改善し、患者ケアを向上させ、産婦人科に関連する管理業務を合理化することを目的としている。 世界市場の成長を促進する要因としては、産婦人科クリニックにおけるEHRの受け入れ拡大、統合ヘルスケアソリューションに対する需要の高まり、デジタルヘルスソリューションに対する世界的な需要の拡大などが挙げられます;

ハイライト

製品別ではウェブベースの売上シェアが最も高い。

ワークフロー管理は、アプリケーションを通じて市場の成長に影響を与える。

産婦人科EHR市場の成長要因

女性の健康に特化したソリューション

産婦人科医院特有のニーズに適した特殊な電子カルテ(EHR)ソリューションに対する需要の高まりが、市場拡大の原動力となっている。 産婦人科EHRプラットフォームには、一般的なEHRシステムよりも、出産前ケア、分娩、産後ケア、婦人科診察、生殖医療、家族計画の管理に適した独自の特徴と機能が含まれている。 Athenahealthの産科婦人科(OB-GYN)電子医療記録(EHR)ソフトウェアは、単独の診療所や、1~10人、11~50人、または50人以上の医師を抱える診療所に適しています。 2023年、athenahealthはathenaOneモバイルアプリで音声ナビゲーションを提供し、写真取り込みとテキスト送信、注文の効率化、文書化とワークフローの効率化を解除するアクセシビリティを強化した。 また、ハイリスク妊娠や婦人科手術のような産婦人科特有の臨床シナリオのための意思決定サポートも組み込まれている。

さらに、ModMedは2023年5月、電子カルテ、患者との対話、支払いシステム、データ分析、その他の機能とともに、美容機能もEHRに追加した。 産科や婦人科など特定の診療科に特化したEHRシステムが人気を集めているのは、これらの診療科では、臨床上および管理上の明確な要件を満たすために、その診療科に合わせた機能や特徴が必要とされるからである。 医療提供者が女性特有の健康ニーズに対応するソリューションを求める中、産婦人科専門EHRシステムの需要は急増し、市場成長を後押しする可能性が高い。

また、2023年には、米国の女性の27.5%が太りすぎで、11.5%が重度の肥満である。 インドでは、女性の過体重または肥満の全体的な有病率はおよそ25%で、大都市圏(37.8%)と非貧困層(33.4%)の所得層の女性が過体重または肥満である割合が高い。 EHRシステム。 このことは、女性の健康における一般的な医療提供を改善する一方で、産婦人科医院の特定のニーズを満たす専門的なEHRソリューションの必要性を強調している。

市場の阻害要因

高い導入コスト

産婦人科に特化した電子カルテ(EHR)システムを導入するには、通常、ソフトウェア・ライセンス、ハードウェア・インフラ、スタッフ・トレーニング、およびカスタマイズに多額の初期投資が必要となる。 産婦人科専門EHRシステムに関連する高額な導入コストは、小規模な診療所や財源が限られている診療所にとって、特に資源が限られている医療環境や予算が抑制されている地域では、これらのソリューションの使用を思いとどまらせる可能性がある。 その機能にもよるが、EHRシステムの導入は15,000米ドルから70,000米ドルの間である

さらに、Medical Group Management Association(MGMA)の世論調査によると、医療提供者の43%が、高額な初期費用をEHR導入の大きな障害と考えている。 産婦人科EHRの導入に必要な初期費用は、小規模で独立した診療所、特に経営資源が限られている地方や貧困地域の診療所にとって、財政的な問題を引き起こす可能性がある。 このような診療所では、人員配置、設備、建物の改築など競合する目的があるため、EHR導入のための財源を割くのに支援が必要かもしれない。

さらに、有意義な使用や助成金プログラムなどの政府によるインセンティブは、産婦人科診療所におけるEHR導入に伴う初期投資コストの一部を軽減するのに役立つ可能性があります。 EHRベンダーと協力して価格交渉を行い、割引を検討し、重要な機能に優先順位をつけることも、医療機関が産婦人科EHR導入の経済的負担を軽減するのに役立つ。

産婦人科EHRの市場機会

医療技術の進歩

相互運用性標準、クラウドコンピューティング、人工知能、遠隔医療プラットフォームなど、医療情報技術における継続的な改善は、産婦人科EHRシステムにおける技術革新の展望を提供する。 予測分析、遠隔モニタリング、遠隔医療機能、モバイルアプリなどの先進技術を産婦人科EHRプラットフォームに統合することで、産婦人科の環境における患者ケア、臨床結果、診療効率を改善することができます。

例えば、フィリップスはISUOG2023で、早期発見と診断の信頼性を向上させる最新の産婦人科超音波検査のイノベーションを展示する。 医療現場のリーダーであるModMed®は本日、産婦人科医向けの電子カルテ(EHR)スイートに母体胎児医療(MFM)機能を追加すると発表した。 MFMの専門家とのパートナーシップにより開発されたこれらの機能は、ModMedの包括的なソリューションを充実させ、産婦人科領域におけるコミュニケーションを増やし、ワークフローを迅速化し、患者ケアを最大化することを目的としている。

さらに、遠隔医療機能を産婦人科EHRプラットフォームに統合することで、快適性と柔軟性を向上させながら、十分なサービスを受けられない地域の患者のケアへのアクセスを増加させると予測されている。 産婦人科EHRシステムにAI技術を組み込むことは、ケアの提供を変え、臨床上の意思決定を強化し、産婦人科診療の効率を高める大きな機会を意味する。 機械学習、自然言語処理、予測分析を活用することで、産婦人科EHRベンダーは医療提供者に実用的な洞察、パーソナライズされた治療提案、合理化されたワークフローを提供し、最終的に患者の転帰を改善し、女性の健康を促進することができます。

地域別洞察

世界の産婦人科EHR市場シェアは、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカに二分される。

北米が世界市場を支配

北米は最も重要な世界市場の株主であり、予測期間中の CAGR 10.4%で成長すると推定されている。 EHRの導入を奨励する政策や、高いデジタルリテラシーを持つインフラが利用可能であることが、市場拡大の大きな推進力となっている。 さらに、支払者や医療提供者によるHCIT導入支援の増加が市場成長を促進すると予測されている。 人口健康管理における政府の好意的な取り組みが市場を後押ししている。 ONC(Office of the National Coordinator for Health Information Technology)によると、EHRの導入は2021年までに米国内の病院の96%、勤務医の78%に達するという。 2023年2月までに、看護師、医師、その他を含む15万人以上のUSCG、VA、国防総省の医療提供者がEHRを導入している。 これは、国防総省の全診療所、病院、5つのVAメディカルセンター、109のUSCG施設の75%をカバーしている。

さらに、米国のHITECH(Health Information Technology for Economic and Clinical Health)法など、EHRの導入を奨励する政府の積極的な取り組みや法律が、産婦人科に特化したEHRシステムの開発を促進している。 さらに、この地域では有名なEHRサプライヤー、技術的ブレークスルー、重要なR&A;Dへの取り組みが技術革新と製品開発に拍車をかけている。 さらに、医療ITへの投資が増加し、医療の質と患者の転帰を改善することに重点が置かれるようになったことが、北米における産婦人科EHRシステムの需要を促進し、同地域がこれらのソリューションの主要市場としての地位を固めている。

アジア太平洋: 急成長地域

アジア太平洋地域は、高齢者人口の増加により、予測期間中の CAGRは10.6%と予想されています。 同地域の医療は、高水準のサービスに対する需要が高まるにつれてデジタル化が進んでいる。 インド政府は、住民の生活を向上させ、デジタル経済を拡大し、雇用機会を創出するため、デジタル技術に投資してきた。 これらのプロジェクトには、アユシュマン・バラット・デジタル・ミッション、CoWINアプリ、Aarogya Setu、e-Sanjeevani、e-Hospitalなどがある。 過去10年間で、中国の病院における電子カルテ(EHR)の導入率は18.6%から85.3%に上昇したのに対し、米国の病院では9.4%から96%に上昇した。

さらに、中国では16,000を超える病院がEHRを導入しており、これは米国の非連邦病院(4,814)の3.3倍にあたる。 医療機関は、限られた資源とコストにもかかわらず、患者に質の高いケアを提供することに重点を置いています。 その結果、病院はEHRのようなデジタルヘルス技術に多大な投資を行っており、これが地域市場の成長を後押ししている。

欧州が大きな市場シェアを占めている。 欧州の市場は、電子カルテの導入拡大、女性の健康重視、技術の向上、医療のデジタル化を推進する規制当局の取り組みなどを背景に、急速に拡大している。 欧州の産婦人科EHRシステムは、産前産後ケア、婦人科診察、リプロダクティブ・ヘルス、家族計画サービス向けの機能や特徴を備え、産婦人科医院特有の需要に応えるように設計されている。

さらに、欧州連合(EU)の一般データ保護規則(GDPR)や欧州デジタルヘルス戦略(Digital Health Strategy for Europe)などの規制イニシアチブでは、医療提供、相互運用性、患者中心のケアを改善するためにEHRのようなデジタルヘルス技術を利用することを奨励している。 これらのプログラムは、欧州の産婦人科診療所に対し、医療提供と患者の転帰を改善するためにテクノロジーを活用しながら、データプライバシー規則を遵守する高度なEHRソリューションに投資することを奨励しています。

産婦人科EHR市場のセグメント分析

世界の産婦人科EHR市場は、製品とアプリケーションに基づいてセグメント化されます。

製品別

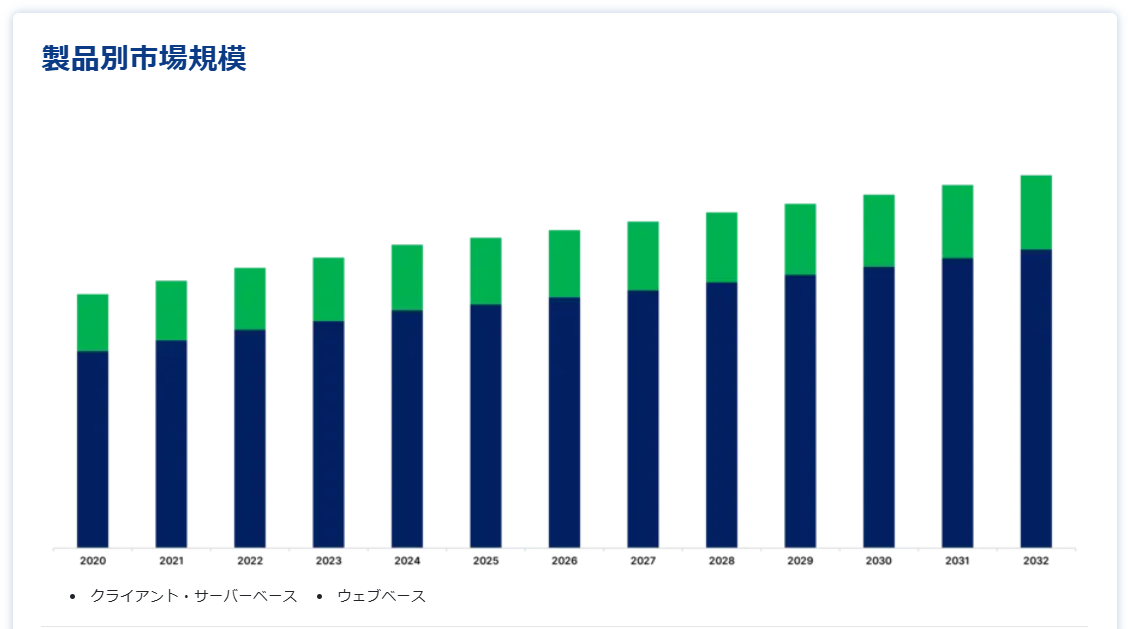

市場はさらに製品別にクライアントサーバーベースとウェブベースに区分される。

ウェブベースのEHRセグメントが総売上の大部分(60%)を占めている。 クラウドベースまたはSaaS(Software as a Service)ソリューションとしても知られるウェブベースの産婦人科EHRシステムは、ソフトウェアがリモートサーバーに格納され、ウェブブラウザ経由でアクセスする集中型の設計となっている。 これらのシステムは、医療従事者がラップトップ、タブレット、スマートフォンなどのインターネット対応デバイスを使用してEHRプラットフォームにアクセスできるため、柔軟性、拡張性、アクセシビリティを提供します。 ウェブベースのEHRは、オンプレミスのサーバーやインフラの必要性を減らし、初期コストとITオーバーヘッドを削減します。

さらに、EHRベンダーはソフトウェアのアップデートやメンテナンスも管理し、システムのスムーズな稼働と継続的な改善を保証する。 ウェブベースのシステムでは、外部サーバーやインターネットに依存するため、データのセキュリティやプライバシーに関する懸念が生じる可能性がある。さまざまな規模の医療提供者の間でウェブベースのEHRが普及していることが、このセグメントの上昇に寄与している。 ウェブベースのEHRは、社内にサーバーを設置することなく導入・利用でき、顧客の要望に応じてカスタマイズや改良が可能である;

クライアント・サーバーベースのEHR製品セグメントは、これらのEHRシステムはウェブベースのEHRほど信頼性の高いインターネット・アクセスを必要としないため、大幅な増加が見込まれている。 クライアント・サーバーベースの産婦人科EHRソリューションは、ソフトウェアが医療施設内のサーバーに配置され、クライアント・コンピューターがネットワーク接続を介してシステムにアクセスするという標準的な設計を採用している。 このようなシステムは、しばしば特殊なサーバー、ITインフラ、医療機関のIT担当者によるオンサイト・メンテナンスが必要となる。 クライアント・サーバー設計は、強力なデータ保護とシステム制御を提供するが、ハードウェアの取得、ソフトウェア・ライセンス、インフラ構成のための初期費用が増加する可能性がある;

さらに、システムの更新やメンテナンスには手作業が必要で、サービス停止の原因となる可能性がある。 パフォーマンスと費用対効果の面で、こうしたソリューションの重要性が高まっていることが、同分野の拡大に拍車をかけるとみられる。 しかし、個人情報保護への懸念から、多くのプロバイダーが外部サーバーの採用を控えており、このカテゴリの拡大を抑制することが予想される。

アプリケーション別

同市場はアプリケーション別に、スケジューリング、請求書作成、臨床文書作成、ワークフロー管理に二分できる。

ワークフロー管理アプリケーションのカテゴリが2023年の市場を支配し、総収益の最大30%を占める。 産婦人科EHRシステムにおけるワークフロー管理ソリューションは、産婦人科診療における業務手順、タスク配分、ケア調整を改善する。 これらのソリューションにより、ワークフローのカスタマイズ、タスクの自動化、リアルタイムのタスク追跡が可能になり、効率性と生産性が向上します。 ワークフロー管理機能には、臨床および管理業務のタスクリスト、リマインダー、アラートが含まれます。

さらに、ワークフロー管理ツールは、産婦人科医院が治療基準を標準化し、タスクに優先順位をつけ、リソース配分を最適化することで、より効率的な業務と患者の治療成績の向上を実現するのに役立ちます。 スケジューリング、請求書発行、および臨床文書モジュールとの統合により、ワークフローがシームレスに編成され、一貫した治療が提供されることが保証されます。 ワークフロー管理ソリューションは、医療従事者の日常業務の最適化、エラーの削減、有効性の向上、患者転帰の改善を支援することができる。 さらに、OBGYN EHRを導入することで、医療従事者は予約スケジューリング、電子カルテ作成、臨床文書化、ラボ接続などの機能を利用できる。

課金アプリケーション分野は、予測期間中に最大のCAGRを示すと予想される。 OBGYN EHRシステムにおける請求アプリケーションは、医療請求および償還手続きの作成、提出、管理を合理化する。 これらの技術により、正確なコーディング、請求書の提出、産婦人科治療の収益サイクルの管理が容易になります。 請求の取り込み、請求の作成、保険の確認、および払い戻しの追跡はすべて請求機能の一部です。 請求書作成アプリケーションは、産婦人科医院の収益収集の改善、請求ミスの排除、および償還率の最大化を支援します。 コーディング・データベース、支払者標準、および規制要件との統合は、請求コンプライアンスを保証し、提供されたサービスの収益獲得を増加させます。

加えて、このような拡大は、診療報酬と請求コードの複雑さと、請求ミスを減らすことに重点が置かれるようになったことに起因している。 医療コーディングと請求のための電子カルテは、旧来の紙ベースの技術に比べて手順を簡素化している。 電子システムへのデータ入力は、より便利で効率的であり、エラーのリスクを下げ、全体的な請求精度を高めます。

産婦人科EHR市場のセグメンテーション

製品別(2020年~2032年)

クライアント・サーバーベース

ウェブベース

アプリケーション別(2020年~2032年)

スケジューリング

請求書作成

臨床ドキュメンテーション

ワークフロー管理

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の産婦人科EHR市場規模分析

9. 北米の産婦人科EHR市場分析

10. ヨーロッパの産婦人科EHR市場分析

11. APACの産婦人科EHR市場分析

12. 中東・アフリカの産婦人科EHR市場分析

13. ラタムの産婦人科EHR市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***