世界の農業用ロボット市場(2025年~2033年):種類別、用途別、提供形態別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

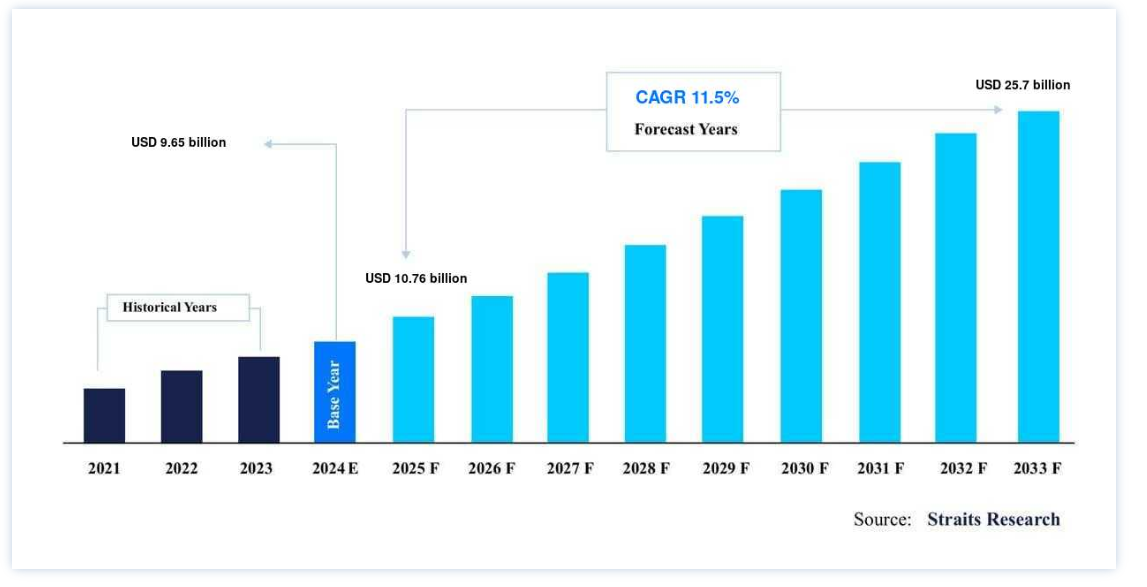

農業用ロボットの世界市場規模は、2024年には96.5億米ドルとなり、2025年には10.76億米ドルから2033年には257億米ドルに成長すると予測されている。2025年の7,600億ドルから2033年には257億ドルに達し、予測期間中(2025-2033年)に年平均成長率11.5%で成長する。

ロボット工学の急速な進歩に後押しされ、世界市場は大きく成長すると予測される。 これらの技術は、手作業への依存を減らし、果物、野菜、米の収穫など様々な作業を驚くべき速度と精度で完了できるようにすることで、農業分野に革命をもたらしている。 ロボットの効率性、正確性、費用対効果の高さは、ロボットの普及を促進し、農業用ロボット市場の拡大に寄与する主な要因となっている。

最新の農業用ロボットは、センサー、移動システム、ナビゲーション技術、高度なインタラクション機能など、最先端のコンポーネントを統合している。 この分野における極めて重要なイノベーションであるドローンは、農薬散布、土壌品質モニタリング、灌漑強化、精密除草、天気予報などの活動に広く採用されている。 そのコンパクトで軽量な設計により、危険な環境下での人間の介入を最小限に抑えながら、複雑な反復作業を効率的に行うことができ、安全性と生産性が向上する。

農業用ロボットは、農業の生産性、効率性、持続可能性を向上させる変革的な役割を果たしている。 労働力不足に対処し、農作業の精度を高め、資源利用を最適化するという需要の高まりが、市場の成長を促進している。 さらに、人工知能、IoT統合、自律システムの進歩は、農業用途の幅広い範囲にこれらのロボットの展開を加速しており、農業用ロボット市場の有望な将来を示唆している。

農業用ロボット市場の最新動向

AI駆動自律型ロボットの採用

AIを搭載した自律型ロボットは、正確な意思決定とリアルタイムのモニタリングを可能にすることで、農業に革命をもたらしている。 これらのシステムは、植え付け、収穫、害虫駆除などの作業を極めて正確に行い、手作業への依存を減らし、作物の収量と品質を向上させる。

例えば、ジョンディアのAI対応See & Sprayテクノロジーは、コンピューター・ビジョンを使用して雑草を正確に狙い、除草剤の使用量を最大77%削減します。

これは、この技術がコスト効率と環境の持続可能性を高め、よりスマートで環境に優しい農法への道を開く可能性があることを浮き彫りにしている。

精密農業のためのUAVの拡大

UAVは、作物のモニタリング、灌漑評価、空中散布などの作業に費用対効果の高いソリューションを提供し、現代農業に不可欠なツールになりつつある。 高解像度のセンサーを搭載したこれらのドローンは、植え付けパターン、灌漑スケジュール、害虫駆除戦略の最適化に役立つ貴重なデータを農家に提供する。

国際無人機協会(AUVSI)によると、農業用UAV市場は、センサー技術と自動飛行システムの進歩により、毎年10%以上の成長が見込まれている。

この急成長により、UAVは精密農業に不可欠なものとなり、作業効率と持続可能性が向上する。

農業用ロボット市場の促進要因

精密農業への需要の高まり

世界が精密農業へとシフトする中、高精度で作業をこなすロボットへの需要が加速している。 精密農業は、種子、水、肥料の資源利用を最適化し、生産性を向上させることに重点を置いており、持続可能な農業ソリューションに対するニーズの高まりに合致している。

FAO(国連食糧農業機関)の報告によると、精密農業技術によって作物の収量を最大30%増加させる一方、投入コストを20%削減することができる。

このことは、農業効率の向上と環境負荷の低減における高度なロボット工学の重要性を強調している。

農業における労働力不足への対応

農業セクターは、農業人口の高齢化と伝統的な農業への関心の低下により、世界的な労働力不足に直面している。 自動化技術を搭載したロボティクスは、作物の植え付け、収穫、モニタリングといった反復的で労働集約的な作業を代行することで解決策を提供する。

国際労働機関(ILO)が発表した2023年の報告書では、農業労働者の利用可能性が25%減少し、農業の生産性と効率を維持するためのロボットへの依存度がさらに高まることが強調されている。

このシフトは、農業経営を維持し食糧生産需要を満たす上でロボットが極めて重要な役割を果たすことを強調している。

阻害要因

イニシャルコストが高い

ロボット普及の大きな障壁のひとつは、初期費用が高いことである。 長期的な経営上の利点があるにもかかわらず、これらのロボットの購入と統合は、特に発展途上国の中小規模の農場にとっては財政的に困難な場合がある。 資本や融資オプションへのアクセスが限られていることが、この問題をさらに悪化させている。

世界銀行の調査によると、ハイテク収穫ロボットの価格は15万米ドルから30万米ドルにのぼり、小規模農家がこのような技術を導入するのは困難である。

この価格帯は、農作業の効率と持続可能性を向上させる可能性があるにもかかわらず、農業用ロボットの採用にとって大きな障害となる可能性がある。

機会要因

自律型酪農ロボットへの需要の高まり

より効率的な酪農ソリューションへの需要が、自律型酪農ロボットの採用を促進している。 これらのロボットは自動搾乳、給餌、家畜モニタリングに使用され、人件費削減と動物福祉の向上という大きなメリットをもたらす。

国際酪農連盟(IDF)によれば、ロボット搾乳システムは生乳生産量を15~20%増加させることができ、世界中の酪農場にとって非常に魅力的な投資となっている。

酪農家が生産性を向上させ、作業を合理化する方法を模索する中、酪農ロボットに対する需要の高まりは、農業用ロボット市場に有利な成長機会をもたらしている。

地域別インサイト

北米:圧倒的な市場シェアを持つ地域

北米は、生産性と作業効率の向上を目指した先進的農業技術の導入が牽引し、世界市場をリードしている。 同地域では人件費が高いため、自律型機械やロボット工学の利用が経済的に実行可能であり、運営経費を削減する実用的なソリューションとなっている。 同地域では、自律走行トラクター、ドローンによる作物モニタリング、ロボットによる収穫システムなど、精密農業技術への投資が活発で、市場成長を後押ししている。

ディア・アンド・カンパニー(Deere &Company)やトリンブル・インク(Trimble Inc.)のような主要プレーヤーは、農業技術の研究開発に対する政府・民間部門の実質的な支援とともに、北米の優位性を引き続き確固たるものにするだろう。 さらに、労働力不足や持続可能な農業の推進といった問題が、あらゆる規模の農場でロボット工学の導入を加速させている。

例えば、米国農務省は、米国の農家がコスト削減と生産性向上のためにUAVや自動収穫ロボットを採用する傾向が強まっていると報告している。

欧州:急成長地域

ヨーロッパは、厳しい環境規制と持続可能な農業を強く推進することによって、最も急成長している地域である。 欧州連合(EU)や各国政府は、二酸化炭素排出量を削減し、農業における資源利用を最適化するために、ロボットによるソリューションを積極的に推進している。 オランダやドイツなどの国々は、ロボットによる温室栽培、AIを活用した作物管理、害虫駆除などのイノベーションでこの地域をリードしている。

自動溶接ロボットやドローンによる土壌モニタリングのような技術は、農家が効率性と持続可能性の向上に注力する中で、ますます普及している。 また、欧州には農業技術新興企業の強固なネットワークや、研究機関と業界関係者の協力関係があり、継続的な技術革新と高度なロボットシステムの導入が促進されている。

例えば、EUの共通農業政策(CAP)は精密農業の実践を奨励し、持続可能な農業の目標を達成するために農業用ロボットのような技術の導入を促進している。

各国の洞察

米国: 米国は、高い農業人件費と自動化に対する政府の強力な支援により、大規模農業への高度なロボット工学の導入でリードしている。 トラクターや収穫ロボットなどの自律型機械の使用は、作業効率の向上、コスト削減、労働力不足への対応に役立っており、ロボット工学は米国の農家にとって重要なソリューションとなっている。

オランダ: ロボットによる温室栽培の革新で知られるオランダは、農業技術の世界的リーダーである。 同国は、作物の収量を向上させ、労働力依存を減らすために自動化を採用し、持続可能な農業慣行の最前線に自らを位置づけている。 AIベースの作物管理とロボットシステムにおけるオランダの進歩は、業界の新たな基準を打ち立てている。

日本: 農業人口の高齢化が急速に進む中、日本は田植え、収穫、稲作などの作業を行う農業用ロボットに多額の投資を行ってきた。 ロボットは労働力不足に対処し、農業効率を向上させ、日本が農業生産高を維持することを可能にする。 自動化に注力する日本は、長期的な持続可能性を確保するため、農業景観を再構築している。

中国: 世界最大の農業生産国である中国は、労働力不足に対処し、農業効率を向上させるため、ドローンや自動機械を急速に導入している。 作物のモニタリングや灌漑などの作業にAI駆動技術を採用することで、生産性が向上し、手作業への依存を減らしながら、中国が増大する農業需要を満たせるようにしている。

インド: インドでは、農業の自動化、特に灌漑や作物モニタリングのためのUAVの利用が大きく伸びています。 政府の補助金やイニシアチブが自動化技術の採用を後押しし、農家が効率を改善し、コストを削減し、作物の収量を高めることを可能にしています。 このような進歩は、インドの農業部門の変革に役立っている。

ブラジル: 農産物の主要輸出国であるブラジルは、精密農業に注力し、生産性を高めるために自律型機器を導入している。 ロボット工学と自動化システムは、ブラジルの農家が土地利用を最適化し、作物管理を改善し、収穫量を増やすのに役立っており、世界有数の農業生産国としての地位を強化している。

セグメント分析

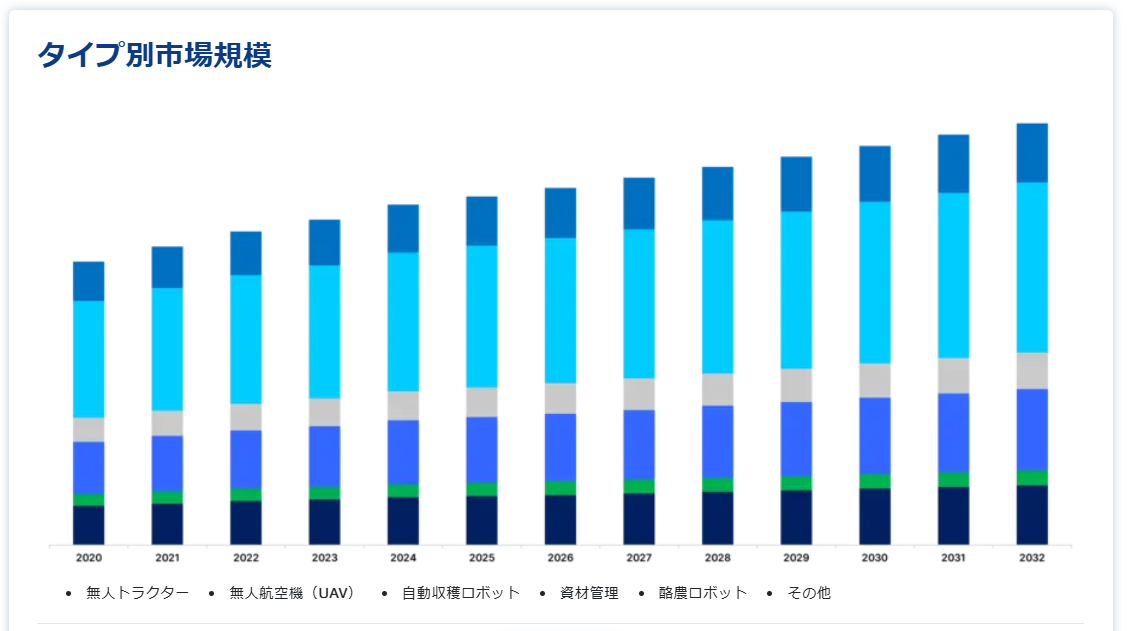

農業用ロボットの世界市場は、タイプ、アプリケーション、提供形態に区分される。

タイプ別

ドライバーレス・トラクター・セグメントが最大の市場収益で市場を支配

ドライバーレス・トラクターは、主に耕作、植え付け、収穫などの作業を自律的に処理する能力によって市場をリードしており、人件費を削減し、作業効率を高めている。 GPSシステムや高度なセンサーとの統合により、正確な圃場作業が保証され、生産性が向上する。

例えば、マヒンドラは2023年に完全自律走行トラクターを発売した。このトラクターは高度なナビゲーションとタスクの自動化を特徴としており、人間の介入を大幅に最小化し、農家が農作業をよりコントロールできるようにする。

用途別

収穫管理分野が最大の市場収益で市場を独占

収穫管理は、特に労働集約的な作物において、収穫のスピードと精度を向上させるロボットに対する需要の高まりによって、支配的なアプリケーション・セグメントとなっている。 自動収穫ロボットは作物へのダメージを減らし、収穫量と品質を向上させる。

例えば、Agrobotのイチゴ収穫ロボットは、AIを搭載したビジョンシステムを使用して、熟した果実を選択的に収穫し、無駄を最小限に抑えながら収穫効率を高めている。

このような収穫の精度は、全体的な生産性を大幅に向上させ、このセグメントの市場支配に貢献している。

提供方法

ハードウェア・セグメントが最大の市場収益で市場を支配

効率的な農作業に不可欠なロボットシステム、センサー、その他のコンポーネントの需要が高いため、ハードウェア分野が農業用ロボット市場をリードしている。 ハードウェアのイノベーションは、様々な用途で農業用ロボットの機能性と効率を高めるために極めて重要である。

例えば、精密ガイダンスのためのGNSS技術を統合したTrimbleのハードウェア・ソリューションは、植え付け、監視、収穫などの作業において、より高い精度と制御を可能にし、現代の農作業に不可欠なものとなっている。

農業用ロボット市場セグメント

タイプ別(2021-2033)

無人トラクター

無人航空機(UAV)

自動収穫ロボット

資材管理

酪農ロボット

その他

用途別 (2021-2033)

酪農管理

灌漑管理

収穫管理

土壌管理

在庫管理

植え付け・播種管理

散布管理

搾乳

モニタリング

家畜モニタリング

その他

オファリング別(2021年~2033年)

ハードウェア

ソフトウェア

サービス

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の農業用ロボット市場規模分析

9. 北米の農業用ロボット市場分析

10. ヨーロッパの農業用ロボット市場分析

11. APACの農業用ロボット市場分析

12. 中東・アフリカの農業用ロボット市場分析

13. ラタムの農業用ロボット市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***