世界のモバイル決済市場(2025年~2033年):決済タイプ別、取引モード別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

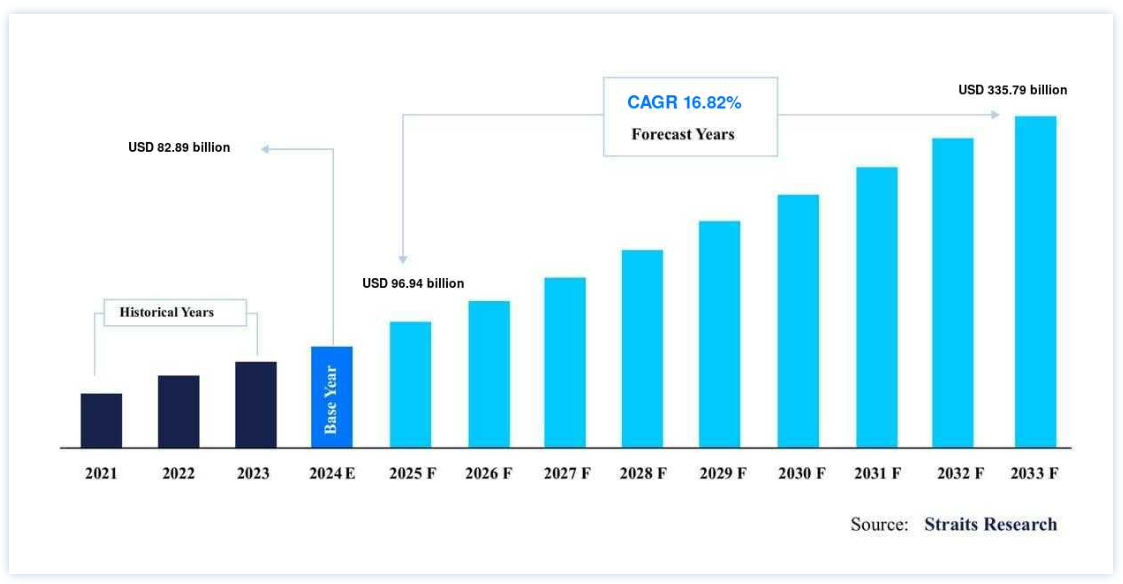

世界のモバイル決済市場規模は、2024年には828.9億米ドルと評価され、2025年には960.9億米ドルから、2033年には3,357.9億米ドルに達すると予測されている。2025年の9,400億ドルから、2033年には3,357億9,000万ドルに達し、予測期間中(2025年~2033年)に年平均成長率16.82%で成長する。

世界のモバイル決済市場は、スマートフォンの普及、インターネット接続の強化、便利でキャッシュレスな取引方法に対する需要の高まりを背景に、堅調かつ持続的な成長を遂げている。 消費者はシームレスな決済体験をますます好むようになっており、モバイル・ウォレットや非接触ソリューションの普及を後押ししている。

さらに、電子商取引の急増や、QRコード、NFC対応デバイス、ブロックチェーンなどの決済技術の進歩が、市場の拡大をさらに後押ししている。 この成長を支えているのは、新興国におけるデジタルインフラの増加であり、そこではモバイル取引ソリューションが日々の取引に不可欠なものとなりつつある。

よりデジタル化された世界経済へのシフトとフィンテック・イノベーションの台頭により、小売、旅行、金融サービスなどさまざまな分野でモバイル決済の導入がさらに加速すると予想される。 さらに、戦略的パートナーシップと現在進行中の5G技術の展開により、より高速で安全な取引が促進され、より幅広い消費者層がモバイル決済をさらに利用しやすくなると予想される。

モバイル決済市場の最新動向

近接決済の優位性

近距離無線通信(NFC)やQRコードなどの技術を利用した近接型決済は、そのスピード、安全性、利便性により、モバイル決済の主流として台頭しつつあります。 NFCは、デバイスが短距離で通信できるようにすることでシームレスな非接触取引を可能にし、取引時間を短縮し、全体的な顧客体験を向上させる。

例えば、アップルペイやグーグルペイはNFC 技術を利用して小売店での迅速で安全な支払いを促進し、消費者にとってより迅速で便利なチェックアウトプロセスを実現している。

一方、QRコードは、特にスマートフォンの普及率が低い地域では、より手頃で利用しやすい代替手段を提供している。

インドのPaytmのようなプラットフォームは、QRコードを採用することで、安全で簡単な決済を可能にし、小規模業者に力を与え、農村部の十分なサービスを受けていない人々に手を差し伸べることで、新興市場でのモバイル決済の普及を促進している。

新興経済圏での普及拡大

新興経済圏、特にアジア太平洋、アフリカ、ラテンアメリカなどの地域では、スマートフォンの急速な普及とインターネット接続の拡大に後押しされ、モバイル決済の導入が大幅に急増している。 アジア太平洋地域では、中国とインドがリードしており、AlipayやPaytmのようなプラットフォームが毎年数十億件のモバイル取引を促進している。

中国では、政府のデジタル通貨電子決済(DCEP)イニシアチブがモバイル取引インフラをさらに強化し、全国的な普及を促進している。 アフリカでは、M-Pesaのようなモバイル・ウォレットが、銀行口座を持たない人々が携帯電話を通じて重要な金融サービスを利用できるようにすることで、金融包摂に変革をもたらしました。

この傾向はラテンアメリカでも勢いを増しており、中央銀行が導入したブラジルのPIXシステムは、即時のリアルタイム取引を可能にし、キャッシュレス決済の導入を促進し、地域全体の電子商取引の成長を促進している。

モバイル決済市場の促進要因

電子商取引の増加

オンラインショッピングプラットフォームが顧客の利便性向上に努める中、Eコマース取引の増加によりモバイル決済の導入が大幅に加速している。 ワンクリック決済、QRコードスキャン、保存型デジタルウォレットなどのモバイル決済オプションは、チェックアウトプロセスを合理化し、より迅速で安全な決済を実現する。 これにより、カートの放棄が減り、ユーザー体験が向上するため、モバイル決済は現代の小売業にとって重要な要素となっている。

さらに、多くのプラットフォームが世界の消費者の嗜好に合わせてローカライズされた決済ソリューションを導入しており、新興市場での導入が進んでいる。 この傾向は、進化するEコマース業界においてモバイル決済の重要性が増していることを裏付けている。

例えば、米国における電子商取引の売上高は、2023年には過去最高の1兆1200億ドルに達し、2013年の2604億ドルから330%増という著しい伸びを示し、デジタル取引への依存度の高まりを反映している。

キャッシュレス経済への政府の支援

キャッシュレス経済の推進を目指す政府の取り組みは、世界のモバイル決済市場を牽引する上で極めて重要である。 発展途上国の規制機関は、金融包摂を奨励し、現金依存を減らし、経済の透明性を促進する政策を展開している。

デジタルインフラへの補助金、モバイルウォレット導入への優遇措置、基幹部門での電子決済の義務化などが、モバイル取引の利用増加に寄与している。 これらのイニシアチブは、特に新興市場においてキャッシュレス取引を促進する環境づくりに役立っている。

例えば、インドのデジタル・インディア・プログラムは、同国をデジタ ル・エンパワーメント社会に変革することを目指している。 同プログラムは、「フェイスレス、ペーパーレス、キャッシュレス」ビジョンの一環としてキャッシュレス取引を推進し、全国的なモバイル決済の普及を大幅に促進している。

抑制要因

データプライバシーとセキュリティへの懸念

サイバーセキュリティの脅威やデータ漏洩が消費者の信頼を脅かし、モバイル決済の普及を妨げているため、データプライバシーとセキュリティへの懸念は依然として世界のモバイル決済市場にとって大きな障壁となっている。 モバイル決済では金融や個人に関する機密情報のやり取りが発生するため、ハッキングやフィッシング、不正アクセスなどの事故が深刻な影響を及ぼす可能性がある。

このため、特にデジタルリテラシーが発展途上の地域では懸念が高まり、消費者はモバイル決済ソリューションの採用に慎重になっている。 利用者がセキュリティ対策を不十分と認識すれば、モバイル決済プラットフォームを完全に避ける可能性が高い。

例えば、ピュー・リサーチ・センターによると、アメリカ人の62%が、企業が自分に関するデータを収集せずに日常生活を送ることは不可能だと考えており、デジタル取引におけるデータプライバシーに関する不安が広がっていることを浮き彫りにしている。

ビジネスチャンスの要因

IoTデバイスとの統合

ウェアラブルやスマートホームデバイスを含むモノのインターネット(IoT)デバイスの統合は、シームレスな非接触型決済体験を提供することで、世界のモバイル決済市場に革命をもたらしている。 スマートウォッチ、フィットネストラッカー、その他のIoT対応デバイスにより、ユーザーはタップするだけで安全な支払いを行うことができ、利便性が向上し、物理的な財布の必要性が減少します。 この統合は、キャッシュレス経済が盛んなヨーロッパやアジア太平洋地域などで特に人気がある。

中国では、アリペイがモバイル決済ソリューションをスマートウォッチに統合し、消費者が携帯電話を必要とせずに、交通機関から食料品に至るまで日常品の支払いを行えるようにしている。

同様に、ヨーロッパでは、ガーミンやサムスンのスマートウォッチなどのデバイスがモバイル決済機能を提供しており、キャッシュレス決済のエコシステムの一部としてウェアラブルのトレンドが高まっていることを示している。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は、スマートフォンの高い普及率と強固なデジタルインフラに牽引され、世界市場で圧倒的なシェアを維持している。 特に米国は、アップルペイやペイのようなモバイルウォレット技術で主導権を握り、極めて重要な役割を果たしている。 これらのプラットフォームはシームレスで安全な決済体験を提供し、非接触型決済の普及に貢献している。

さらに、生体認証やロイヤルティプログラムとの統合といったイノベーションが、消費者のエンゲージメントを高めている。 モバイルトランザクションの成長は、キャッシュレス経済の促進を目指す政府のイニシアティブにも支えられており、カナダやメキシコの新興市場も、スマートフォンの普及率の上昇やデジタル金融ソリューションへの嗜好の高まりを背景に、これに追随している。

欧州 急成長する地域

欧州は、政府の取り組みとデジタルウォレットの普及に支えられ、急成長を遂げている。 欧州各国はキャッシュレス経済へのシフトを強めており、各国政府は金融包摂を推進するためにデジタル決済インフラを積極的に支援している。 スウェーデンやノルウェーのような国々がほぼ全面的なキャッシュレス社会を導入しており、北欧がその先頭を走っている。 さらに、欧州連合(EU)が加盟国間のデジタル決済統合を推進することで、市場の成長が加速し、国境を越えた決済が強化され、イノベーションが促進されている。

国別インサイト

米国: 米国は、強力なフィンテックのプレゼンスとNFC技術の広範な採用によって、世界市場に大きく貢献している。 Apple PayやGoogle Payのようなプラットフォームが主流で、シームレスで安全な決済体験を提供している。 中国の先進的なデジタルインフラとモバイル決済ソリューションの高い消費者普及率は、この分野における中国のリーダーシップをさらに強固なものにしている。

中国: 中国はモバイル取引の普及で世界をリードしており、アリペイやウィーチャットペイなどのプラットフォームがキャッシュレス取引へのシフトを推進している。 同国の強固なデジタル・エコシステムとキャッシュレス決済システムに対する政府の支援により、モバイル決済はユビキタスなものとなり、消費者は購入、送金、請求書の支払いを簡単に行えるようになり、中国はこの分野におけるグローバル・リーダーとして位置づけられている。

インド:インドでは、デジタル・インディアのようなイニシアティブや、PaytmやGoogle Payのようなプラットフォームの採用増加に後押しされ、モバイル決済が急成長している。 デジタル決済を推進する政府の取り組みは、スマートフォンユーザーの増加と相まって、国全体でモバイル取引の普及を後押ししており、モバイル取引において最も急成長している市場の1つとなっています。

ドイツ:ドイツは、NFCやQRコードを含む非接触型決済手段の導入が拡大しており、欧州をリードしている。 キャッシュレス決済へのシフトは、技術に精通した人口と強力な小売インフラに支えられている。 デジタルウォレットの利用率は上昇し、消費者はより迅速で安全な決済方法を選ぶようになっており、ドイツはモバイル決済大国へと変貌を遂げている。

韓国:韓国は、テクノロジーに精通した国民性と絶え間ないイノベーションによって、モバイル取引テクノロジーのリーダーとなっている。 Samsung PayやKakaoPayのようなプラットフォームが大きな支持を得ており、先進的なモバイル取引ソリューションを日常生活に組み込んでいます。

セグメント分析

世界のモバイル決済市場は、決済タイプ、取引モード、エンドユーザー、アプリケーション、購入タイプに区分される。

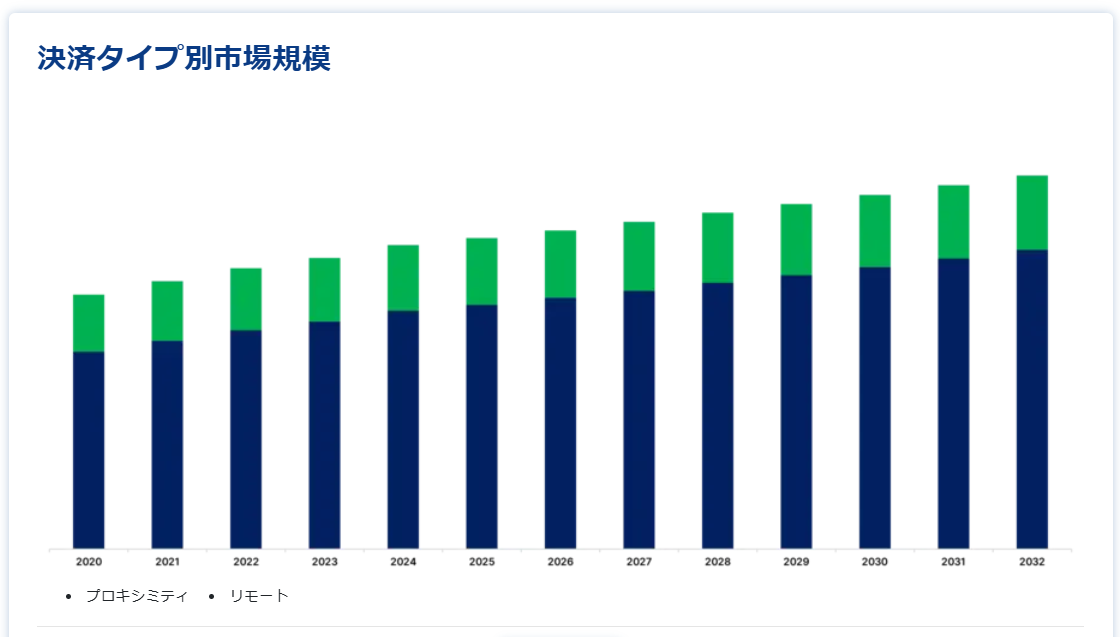

決済タイプ別

プロキシミティ・ペイメント部門が最大の売上高で市場を独占

NFCとQRコード技術の普及により、近接型決済分野が最大の市場売上を占めている。 これらの技術は、消費者にシームレスで安全な非接触型の店舗内決済オプションを提供する。 NFCはスマートフォンやウェアラブルを通じて迅速な決済を可能にし、QRコードはスマートフォンの普及率が低い地域でも利用しやすいソリューションを提供する。 小売業者や消費者は、その利便性、スピード、取引時間の短縮能力からこれらの方法を好んでおり、モバイル決済分野での優位性を確固たるものにしている。

取引モード別

NFCセグメントが最大の市場収益で市場を独占

NFCセグメントは、スマートフォンやウェアラブルデバイスとの統合により、最大の収益シェアを占め、市場をリードしている。 NFCは高速で安全な非接触型決済を可能にするため、小売業や交通機関で好まれている。 アップルペイ、グーグルペイ、サムスンペイなどの主要プラットフォームは、NFC技術を活用して迅速で効率的な取引を提供し、消費者の利便性を高めている。 NFC対応機器の継続的な採用は、信頼できる安全な支払方法としての優位性をさらに強固なものにしている。

エンドユーザー別

個人ユーザーセグメントが最大の市場収益で市場を支配

便利なモバイル決済オプションに対する消費者の需要の高まりにより、個人ユーザーセグメントが収益面で市場を支配している。 スマートフォンが日常生活に溶け込むにつれ、消費者はショッピングや請求書、サービスの支払いをモバイルアプリで簡単に済ませたいと考えるようになっている。 さらに、モバイルウォレットやピアツーピア送金プラットフォームが定番となりつつあり、モバイル決済はスピード、安全性、利便性を求める消費者にとって最適な選択肢となっている。

購入タイプ別

送金・請求書決済分野が市場を席巻

モバイル決済プラットフォームがピアツーピア(P2P)送金や公共料金の支払いを効率化することから、送金・請求書決済分野が最大の収益シェアで市場をリードしている。 公共料金や定期購入などのサービスに対する支払いをモバイル機器を通じて直接行うことの容易さと利便性が、このセグメントの優位性に寄与している。 モバイル決済ソリューションが進化するにつれ、請求書の支払いや送金のような日常的な金融業務への統合は拡大し続け、このセグメントの成長を確固たるものにしている。

アプリケーション別

小売セグメントが最大の市場収益で市場を支配

電子商取引の著しい成長と非接触型店舗決済の採用増加により、小売セグメントがモバイル決済市場を支配している。 QRコードやNFC技術などのモバイル決済オプションは、迅速で安全かつシームレスな取引を提供する小売体験に不可欠である。 さらに、デジタルウォレット、モバイルショッピングアプリの台頭、オンラインと実店舗の両方におけるモバイル決済の利便性により、小売は最大のアプリケーションセグメントとなっており、市場収益に大きく貢献している。

モバイル決済市場のセグメント

決済タイプ別(2021年〜2033年)

プロキシミティ

リモート

取引モード別(2021年~2033年)

モバイル・ウェブ・ペイメント

近距離無線通信

ショートメッセージサービス/ダイレクトキャリア課金

その他

エンドユーザー別 (2021-2033)

個人

ビジネス

購入タイプ別(2021年~2033年)

通信時間振替とトップアップ

送金と請求書支払い

商品とクーポン

旅行・チケット

その他

アプリケーション別(2021-2033)

メディアとエンターテインメント

エネルギーと公益事業

ヘルスケア

小売

ホスピタリティと運輸

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のモバイル決済市場規模分析

9. 北米のモバイル決済市場分析

10. ヨーロッパのモバイル決済市場分析

11. APACのモバイル決済市場分析

12. 中東・アフリカのモバイル決済市場分析

13. ラタムのモバイル決済市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***