世界の故障解析市場(2024年~2032年):技術別、用途別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

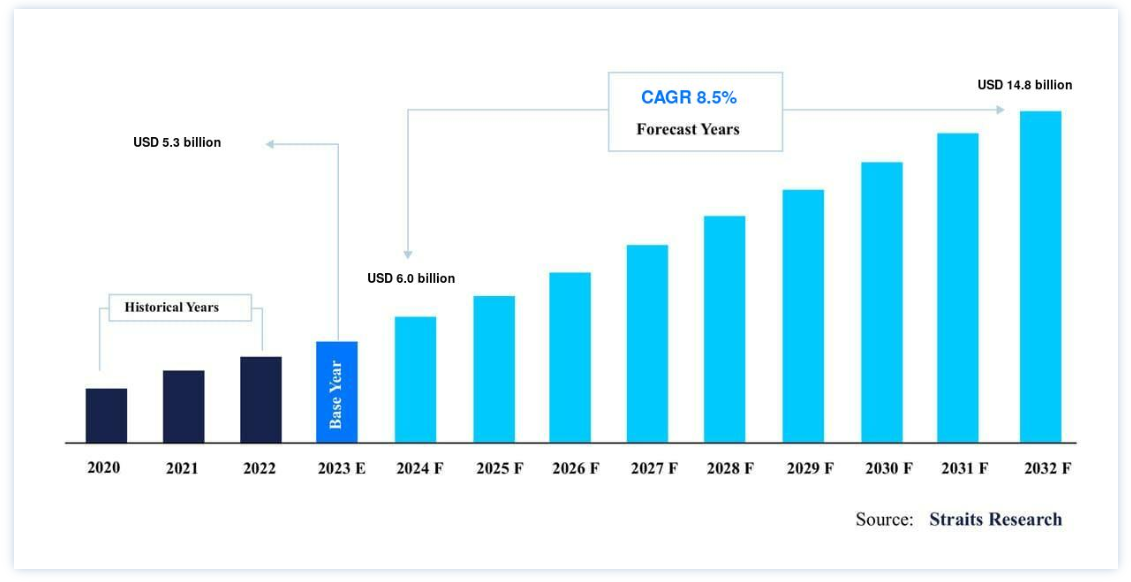

世界の故障解析市場規模は、2023年には 53億米ドル と評価され、2024年には 60億米ドル に達すると予測されています。2024年には0億ドル から2032年には148億ドルに達し、予測期間(2024-2032年)中はCAGR 8.5% で成長すると予測されています。

故障解析は、材料、製品、部品、システムにおける故障や不具合の根本的な原因を研究し、決定するための体系的な手順である。 故障解析は、工学、材料科学、物理学、化学、その他の関連分野の情報を取り入れた学際的なアプローチをとります。 主な目的は、なぜ故障が発生したのかを理解し、将来同様の故障が発生しないようにするための洞察を提供することである。

故障解析市場の成長を促進する主な要因としては、エレクトロニクスや半導体産業からの故障解析需要の増加、ナノテクノロジーや再生医療への注目の高まり、顕微鏡の技術的ブレークスルーなどが挙げられる。 しかし、その複雑さと高価なコストが市場拡大の妨げになる可能性がある。 さらに、政府による安全規則や規制の義務化、消費者の意識の高まりもある。

故障分析 市場成長要因

電子・半導体産業の成長

家電、通信機器、モノのインターネット(IoT)や5Gといった今後の技術の躍進により、エレクトロニクスおよび半導体部門は急速に拡大している。 電子部品の複雑化と小型化は、故障率を高める一因となっている。 半導体生産では、小さな部品の故障が深刻な影響を及ぼす可能性がある。 2023年12月の韓国の半導体輸出は11月の95,200,000千米ドルから111,930,000千米ドルに増加した。 スタティスタによると、アップルは2023年に3,851億米ドルを売り上げる世界最大の家電メーカーである。 サムスン電子は売上高で世界第2位で、2023年には2200億米ドルを超える。

例えば、半導体チップの欠陥は電子機器の誤作動を引き起こし、携帯電話から自動車システムの重要部品まであらゆるものに影響を与える。 電子機器へのニーズが半導体セクターの成長を牽引している。

さらに、エレクトロニクスや半導体産業が発展するにつれて、故障解析の重要性はますます高まっています。 製造エラー、設計上の問題、環境変動はすべて半導体デバイスの故障を引き起こす可能性があります。 半導体製造に新しい材料や製造技術を導入すると新たな問題が生じますが、故障解析はこれらの改良に関連する可能性のある問題を認識し、軽減する上で非常に重要になります。 これらの要素は、次年度以降の市場動向の引き金となるだろう。

阻害要因

高コストと時間の浪費

総合的な故障解析技術には、複雑な装置や専門家、革新的な技術が必要とされることが多く、費用がかさむ。 故障解析サービスの費用は、解析の複雑さ、使用する技術、サービスプロバイダーの経験によって異なります。 電子メールによる報告書を含む迅速な故障解析の価格は、500~2,500米ドルです。 完全なレポートの価格は、多くの場合3,000米ドルから20,000米ドル以上です。 ハイエンドの故障解析サービスは高額になる可能性があり、予算が限られている企業にとっては障壁となる。

さらに、故障解析には顕微鏡検査、分光法、機械的試験などの複雑な手法が頻繁に使用されるため、解析に時間がかかります。 故障解析には通常10営業日かかります。 この時間枠には、すべての分析試験とフラクトグラフィ作業が含まれます。 製造業や半導体製造業など、一刻を争う工程に依存する業界では、故障の懸念を迅速に解決するための支援が必要な場合があります。 故障の発見と修正の遅れは、生産ダウンタイムと経済的損失の原因となります。 故障解析に要する時間は、問題の複雑さや必要な解析レベルによって大きく異なる。 数日で終わる故障解析もあれば、特に外部の研究所や専門的な装置が関与するものでは、数週間から数ヶ月かかるものもある。

市場機会

成長する自動車産業

自動車産業の成長は、故障解析市場を拡大する大きなチャンスである。 自動車の設計、材料、技術の進歩に伴って自動車産業が発展するにつれ、包括的な故障解析が重要になっている。 自動車部品の問題を分析し修正することは、自動車の安全性、信頼性、性能の向上に役立つ。 国際自動車工業会(OICA)によると、2022年の世界の乗用車販売台数は5,750万台で、2021年から1.9%減少した。 中国は世界最大の自動車市場で、2022年には約2,360万台が販売された。 2023年第1~3四半期の世界の自動車販売台数は9%以上増加した。 EUの自動車販売台数は約17%増加した。 日本と米国はそれぞれ18%と15%増加した;

故障解析の結果、鋳造工程の欠陥や材料の不一致など、特定の製造上の問題が故障の原因であることが判明する場合があります。 根本原因を理解することは、是正措置を採用する上で非常に重要です。 故障解析から得られた情報をもとに、メーカーは部品の設計を改善したり、より優れた耐久性と性能を提供する代替材料を選択したりするための、情報に基づいた決定を下すことができます。 故障解析に基づく是正処置は、将来の生産ロットにおける同様の故障を防止するのに役立ちます。 これは、自動車ブランドの評判を守り、消費者の満足を確保するために非常に重要である。

地域別インサイト

北米: 年平均成長率8.7%の主要地域

北米は最も重要な世界市場のシェアホルダーであり、予測期間中のCAGRは8.7%で成長すると推定されている。 北米市場の成長は、高度な顕微鏡装置が広く利用可能であることと、ナノテクノロジーに積極的に関与する不可欠な業界プレイヤーの存在に関連している。 ダナハーやサーモ・フィッシャー・サイエンティフィックなど、業界の大手企業の一部は米国に本社を置いている。 米国とカナダは、電子顕微鏡、デジタル顕微鏡、共焦点顕微鏡などの故障解析技術をいち早く導入した国のひとつである。 自動車業界では、General MotorsやFordのようなオートメーションに依存する企業が存在するため、故障解析に高い価値が置かれています。

さらに、米国は原油生産のリーダーであり、北米全域に多数の石油掘削施設が点在しています。 故障解析アプローチの必要性は、多くの石油掘削施設の大惨事の破壊的影響を受けて、より明白になっている。最も悪名高いのは、2010年に起きたディープウォーター・ホライズンの原油流出事故で、機械的な故障が原因で450万バレル以上の原油が海に放出された。 過去何年もの間、この国では深刻なインフラ障害が発生している。 最近の2つの例、2022年9月にカリフォルニア州の送電網を限界まで押し上げた猛暑と、8月の洪水時にミシシッピ州ジャクソンの水道システムが機能不全に陥ったことは、増大するメンテナンス・バックログと気候変動が、2020年代と2030年代をインフラ不全の黄金時代に変えつつあることを示している

アジア太平洋地域:最も成長率の高い地域

アジア太平洋地域のCAGRは予測期間中9.0%と予測されている。 故障解析装置の効率に関する不確実性は、アジア太平洋地域における重要な市場促進要因である。 故障解析技術のコストが高いため、コスト意識の高い中小企業による導入が制限されている。 OECDによると、アジア部門は中小企業の割合が大きく、その多くが個人経営である。 また、この産業は低技能雇用と労働非正規雇用の割合が高い。 ASEANメイン・ポータルによると、ASEANには7,000万社の中小企業があり、ASEAN加盟国の全事業所の97.2%から99.9%を占めている。

しかし、アジア太平洋地域の大企業の間では、高度なエラー検出・修正ソリューションに対するニーズが高まっている。 台湾、中国、日本、韓国、インドは、エレクトロニクスと半導体の分野で重要なプレーヤーとして成長しており、すでに市場での存在感を確立しているところもある。 このため、APACは年平均成長率2桁の潜在的な所得創出市場となっている。 アジア太平洋地域は、自動車市場の重要なハブとして台頭しつつある。 人口密度が高いため、乗員や先進的な自動車に対する需要が高まり、メーカーは消費者のニーズに合わせて電気自動車やハイブリッド車などの新技術に投資するようになっている。 中国は2023年に3,009万台を販売し、世界最大の自動車販売国となる。 これには国際輸送される491万台が含まれ、2022年から58%増加する。 自動車業界では、部品が故障して重大な事故につながる可能性があるため、故障解析ツールやソフトウェアが強く求められています。

2023年の欧州市場の収益シェアは中程度。 半導体およびエレクトロニクス業界の故障解析需要、集束イオンビーム顕微鏡の利用拡大が、同地域の収益成長を牽引している。 ドイツは、電気・電子機器の製造・販売における世界的リーダーであり、複数の研究開発施設やメーカーが存在する。 集束イオンビームは、自動車、病院、住宅、工場など、さまざまな用途の電子機器製造に広く利用されている。

例えば、西欧の電子機器生産高は2023年に2.2%拡大すると予測されている。 これが2024年には2.9%、2025年には3.9%、2026年には4.1%に上昇すると予想されている。 工学的構造物の破損を防ぐには、広範な知識と経験、そして規模や時間的制約に基づいた学際的かつマルチスケールな戦略が必要である。

故障解析市場 セグメンテーション分析

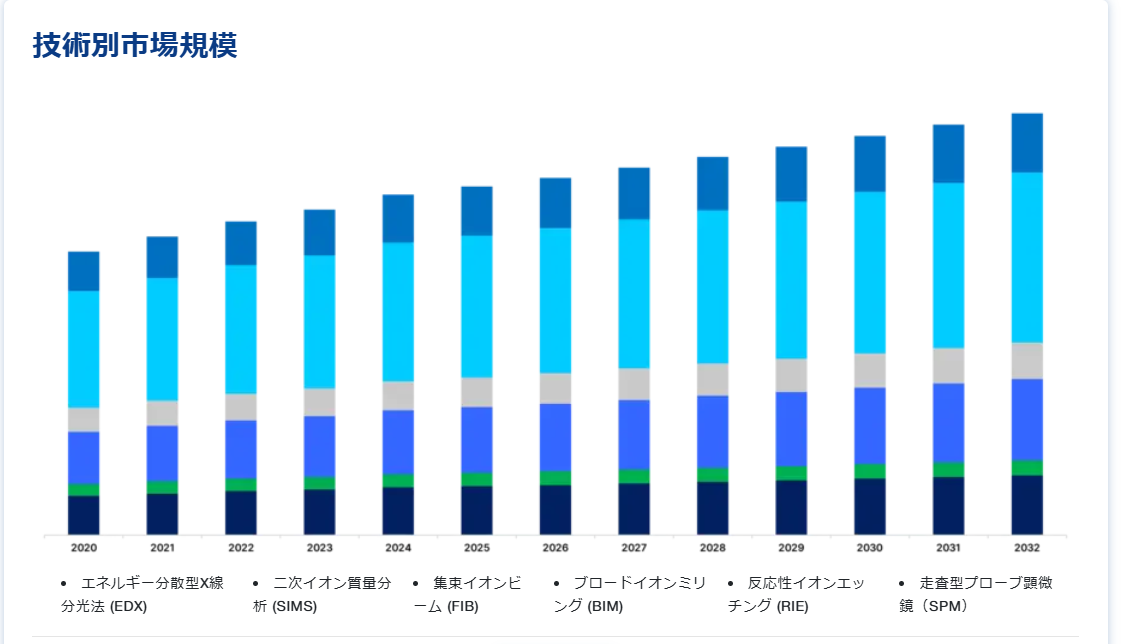

技術別

集束イオンビーム(FIB)は、イメージングと微細加工のための柔軟な技術である。 故障解析では、FIBは集束イオンビーム(通常はガリウム)を使用して、試料から材料を高精度で除去します。 これにより、断面図の作成、正確な部位でのサンプル抽出、保護コーティングの成膜が可能になります。 FIBは、透過型電子顕微鏡(TEM)用の試料を準備したり、材料の内部構造を研究したりするのに頻繁に使用されます。 欠陥の検出、材料特性の理解、半導体デバイスやその他の高度な材料に関する広範な調査に不可欠です。

エネルギー分散型X線分光法(EDX)は、材料の元素組成を決定する故障分析技術です。 試料を高エネルギー電子で爆破した後にX線を放出し、そのエネルギー分布を調べます。 これにより、試料に含まれる成分の同定と定量が可能になる。 EDXは、マイクロスケールやナノスケールでの試料の化学組成の決定に役立ち、エレクトロニクスや材料研究を含む様々な産業における材料の欠陥、汚染、故障プロセスの研究に役立ちます。

用途別

エレクトロニクスと半導体が市場の大きなシェアを占めている。

エレクトロニクスと半導体のアプリケーションでは、電子部品、集積回路、マイクロプロセッサ、半導体デバイスに関する問題を調査する。 エネルギー分散型X線分光法(EDX)、集束イオンビーム(FIB)、走査型プローブ顕微鏡(SPM)などの技術は、欠陥の発見、材料組成の研究、エレクトロニクスの故障モードの理解に不可欠です。 このアプリケーションは、民生用電子機器、電気通信、半導体製造産業における部品の信頼性と性能にとって極めて重要です。 電子機器や半導体の分野は、電子機器製造におけるロボットやオートメーションの使用増加により、その重要性が増している。 このため、スマートデバイス、ウェアラブル機器、産業機器を製造するための、高密度、集積化、小型化されたコンポーネントの需要が高まっている。

産業科学アプリケーションの故障解析は、製造、材料加工、機械システムなど、さまざまな業界の問題をカバーしています。 広範イオンミリング(BIM)と反応性イオンエッチング(RIE)は、産業機械、装置、および部品に使用される材料の構造的完全性、摩耗特性、および故障原因を調査するために使用される方法です。 このプログラムは、製造プロセスの最適化、製品品質の向上、産業環境における予期せぬ故障の回避に役立ちます。

故障解析市場のセグメンテーション

技術別(2020年~2032年)

エネルギー分散型X線分光法 (EDX)

二次イオン質量分析 (SIMS)

集束イオンビーム (FIB)

ブロードイオンミリング (BIM)

反応性イオンエッチング (RIE)

走査型プローブ顕微鏡(SPM)

アプリケーション別 (2020-2032)

エレクトロニクス・半導体

産業科学

材料科学

バイオサイエンス

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の故障解析市場規模分析

9. 北米の故障解析市場分析

10. ヨーロッパの故障解析市場分析

11. APACの故障解析市場分析

12. 中東・アフリカの故障解析市場分析

13. ラタムの故障解析市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***