世界の臓器移植診断市場(2024年~2032年):提供別、技術別、用途別、最終用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

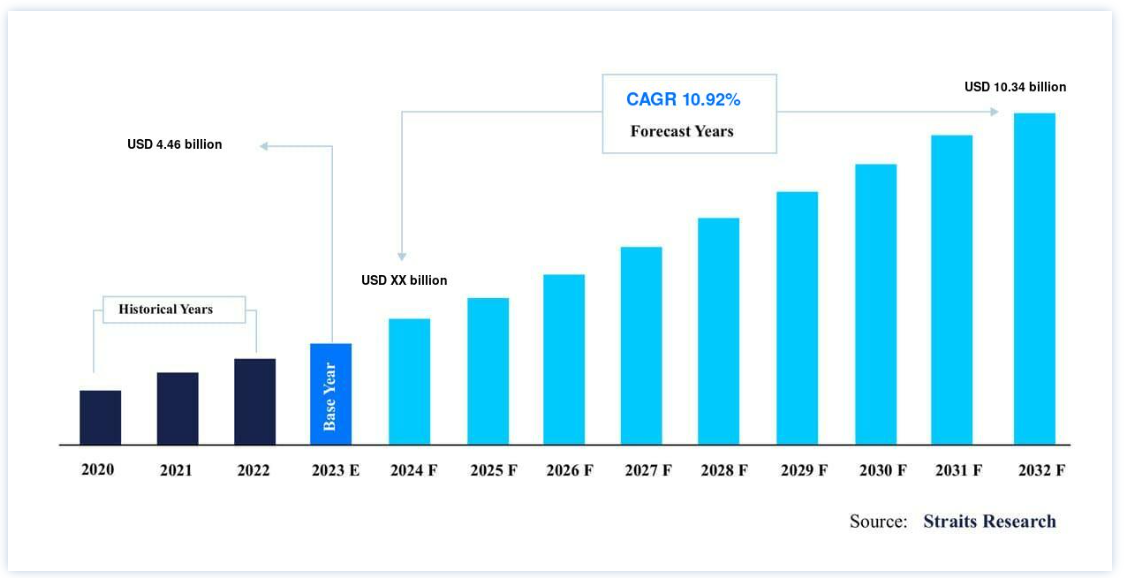

世界の臓器移植診断市場規模は、2023年に44.6億米ドルと評価され、予測期間中(2024-2032年)に年平均成長率10.92%で成長し、2032年までに103.4億米ドルに達すると予測されています。

臓器移植は、臓器機能不全につながる末期の慢性疾患を患う患者にとって、最も好ましい治療法の一つである。 臓器移植と呼ばれる外科技術は、病気の臓器を健康な臓器に置き換えるものである。 臓器移植診断学は、ドナー臓器のスクリーニングやレシピエントの監視に関連する様々な属性の臨床評価を実施するために不可欠となっている。

臓器移植診断は、移植手技の効率を向上させるのに役立つ臨床診断ツールである。 移植診断は通常、移植の前後に行われる。 これは患者の医学的状況の分析を助けるものである。 HLAタイピングは、臓器移植や血液幹細胞移植において最も重要である。 効果的に移植された臓器には、腎臓、心臓、肝臓、肺、膵臓、骨髄移植などがある。 病院、移植施設、研究所、学術機関、商業サービス・プロバイダーが移植診断薬の主要な最終消費者である。

トップ4 主要ハイライト

オファリング分野ではサービスが優勢

アプリケーション分野では診断が優勢

病院と移植センターがエンドユーザー部門を独占

世界市場では北米がシェアトップ

臓器移植診断の世界市場促進要因

臓器移植件数の増加

重要な臓器不全の発生率の増加、移植の成功率の上昇、移植後の転帰の大幅な改善により、臓器移植は過去10年間に世界的に増加した。 例えば、国連臓器分与ネットワーク(UNOS)の2020年調査によると、米国の移植医は、死亡および生体ドナーからの臓器を用いて39,718件の移植を実施した。 臓器移植の件数が増加しているのは、がん、心血管疾患(心不全)、慢性腎臓病、肝硬変などの慢性疾患の有病率が増加しているためである。

さらに、世界市場は、複数の地域にまたがる重要な経済圏で移植処置の数が大幅に増加しているという継続的かつ予想される傾向により、今後10年間で大規模な成長を目撃することが期待されている。 移植手技の使用は、慢性疾患を診断するための確立された方法の1つである。 したがって、移植件数の増加が世界市場の成長を後押しすると予想される。

主要市場プレイヤーの戦略的取り組み

臓器移植診断市場は、新興企業や市場大手が戦略的イニシアチブを取っていることから注目を集めている。 市場をリードする企業は、M&Aや新製品の発売、事業拡大などの展開を行っている。 さらに、新製品の発売は、市場での地位を維持するためにプレーヤー間のダイナミックな競争を生み出している。 例えば、2018年9月、CareDx, Inc.は、AlloSure-HeartやAlloMapなど、心臓移植レシピエントの免疫活性やドナーの移植片損傷に関する重要な情報を提供するSurveillance HeartCare Outcomes Registryを発表した。 その後の戦略的イニシアチブの動向も、今後数年間は世界市場で継続すると予想され、予測期間中の市場成長を促進する。

市場抑制要因

臓器移植手術と診断の高コスト

臓器移植の処置と移植診断製品 のコストが高いことが市場を抑制している。 自家骨髄移植に関連する平均価格は約471,600米ドルである。 また、肝臓や心臓などの固形臓器移植に関連する平均費用は、それぞれ約878,400米ドルと1,664,800米ドルである。 さらに、ポリメラーゼ連鎖反応(PCR)やNGS装置を用いてHLAマッチングを実施する際の価格が高いことも、発展途上国における移植診断市場の成長を阻害する要因となっている。 したがって、このような要因は移植手術を制限し、年間と臓器提供のプロセスに大きな差を生じさせ、市場の成長を妨げる可能性がある。

市場機会

将来性の高い市場における移植に関する意識の高まり

将来性の高い市場において、ドナーやレシピエントの間で移植手術に対する意識が高まっていることは、世界市場にチャンスをもたらす可能性が高い。 国民の意識を高めるため、新興国では毎年特定の日に献体啓発イベントを開催し、政府がイニシアチブをとっている。 例えば、米国保健福祉省の2020年保健資源・人材サービス局(HRSA)によると、同国では1月1日に「Donate Life Float is a part of the Rose Parade」と呼ばれる全国的なイベントが開催され、ドナー、ドナー家族、移植を待つ候補者、移植を受ける患者など、臓器提供に関わる何百万人もの人々を称える。

これとは別に、多くの新興国が臓器提供不足に直面しており、人々に臓器提供や移植の手順を知ってもらう必要がある。 さらに、財団法人献腎移植研究所は、多くの診断薬メーカーと協力し、臓器提供や移植に関する認識を高めるための開発を行っている。 したがって、臓器移植の長期的な臨床結果に関する移植医や患者の意識は、将来性の高い市場において、企業がこれらの市場で製品を発売する有利な機会を提供すると期待される。

地域分析

北米: 北米:市場シェア10.29%の支配的地域

北米は世界の臓器移植診断市場の最も重要なシェアホルダーであり、予測期間中のCAGRは10.29%で成長すると予測されている。 北米の臓器移植診断市場は、精密診断の全体的な範囲を進歩させ強化するための様々な技術革新によって牽引されると予測されている。 主にドナーのスクリーニングや移植後のケアのための臓器移植診断の臨床的適用性を拡大することに焦点を当てた様々な先進的な研究開発プロジェクトは、さらに人々の健康需要によりよく対応するための新たな道を模索するのに役立っている。

加えて、北米には臓器移植診断業界のレガシー企業が多数存在し、現在、先進的な製品やサービスを提供するためにポートフォリオを更新中である。 北米市場で事業を展開している主要企業には、One Lamba, Inc. (Thermo Fisher Scientific, Inc.の子会社) CareDx, Inc.、Abbott Laboratories、Eurofins Scientific、Quest Diagnostics Incorporated、Laboratory Corporation of America Holdings、ARUP Laboratories, Inc.などがある。 さらに、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)ベースの臓器移植診断製品・サービスなどの分子アッセイ技術の採用が増加していることも、同地域の市場成長を大きく支えている。

ヨーロッパ CAGRが最も高い急成長地域

欧州は予測期間中に11.19%のCAGRを示すと予測されている。 欧州の臓器移植診断市場は、その発足以来成長を続けている。 ドイツ、フランス、英国、イタリア、スペイン、スイスを含む欧州の数カ国は、欧州全域の市場における研究イニシアチブの強化に粘り強く取り組んでいる。 この地域は、高額の資金注入により、世界的に忠実度の高い移植診断を進めるための研究を確立する際、常に最前線に位置している。 さらに、この地域は、bioMérieux S.A.、F.Hoffmann-La Roche Ltd.、Novacyt Group、QIAGEN N.V.、JETA Molecular B.V.など、ほとんどの市場リーダーの事業拠点となっている。 さらに、規制当局による円滑な承認プロセスのための地域的な標準化と臨床審査手順の調和が、市場の成長に拍車をかけている。 欧州諸国では、臓器移植診断用製品の承認が増加しており、地域的な市場成長の機会を創出している。

アジア太平洋市場は、移植手術件数の大幅な増加、末期疾患の罹患率の増加、新興経済圏の人々の購買力の上昇により、今後も力強い成長局面を維持すると予想されるが、地域内の国々の経済バランスが不均衡であることが、普及拡大の大きな障壁となっている。 しかし、新興企業の大幅な商業的成長、注目度の高い出版物、新興分野の標準化と規制コンセンサスの調和を加速させることを目的とした学際的コンソーシアムの設立により、この地域市場の成長は著しいと予想される。

ラテンアメリカ(LATAM)の臓器移植診断市場は、世界的な急速な発展を考慮すると、まだ始まったばかりである。 しかし、ブラジル、メキシコ、アルゼンチンなどの中南米諸国は、中南米地域の新興経済圏全体で臓器移植診断検査の採用を強化するために熱心に取り組んでいる。 同地域では成長の鈍化が観察されているが、ラテンアメリカの経済発展地域は臓器移植診断で成長する可能性が高い。 健康意識の高まり、末期疾患の蔓延、医師や患者の移植診断に対する意識の高まり、ラテンアメリカの新興国における人々の購買力の高まりなどにより、市場は今後も重要な成長局面を維持すると予想される。

その他の地域(RoW)は、中東やアフリカなどの新興国で構成されている。 RoW市場の成長は、臓器移植手術件数の増加、移植医療に関する研究の取り込みの増加、新規企業の出現、移植診断分野における精密診断の脚光の高まりが主な要因である。

臓器移植診断薬市場のセグメンテーション分析

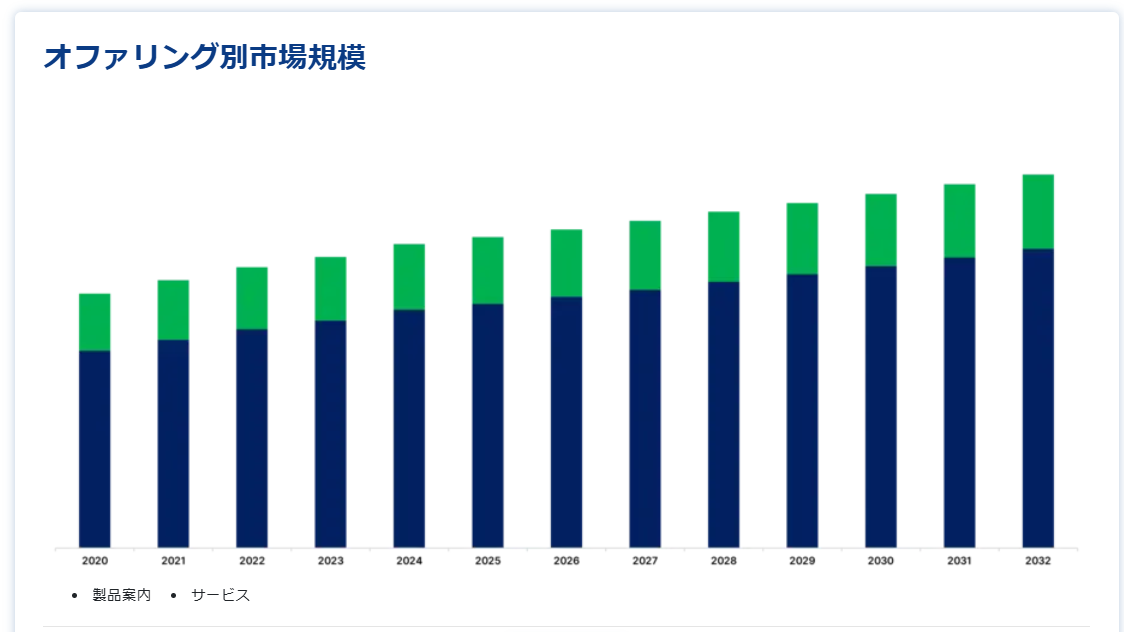

サービス別

サービス分野は世界市場を支配しており、予測期間のCAGRは10.27%で成長すると予測されている。サービス分野の成長は、特に移植前後のスクリーニングなど、近年の移植診断の進歩が大きく寄与している。 加えて、先端技術に基づく検査の採用や慢性疾患の増加といった根本的な要因が、世界の臓器提供に複合的な影響を及ぼし、最終的にこうした移植診断サービスをもたらしている。 さらに、有利な規制シナリオにより、サービスプロバイダーはポートフォリオを強化し、精密医療における移植診断を可能にするため、それぞれの検査を開始することができた。

移植別

市場は固形臓器移植と幹細胞移植に分けられる。固形臓器移植分野は市場への貢献度が最も高く、予測期間中のCAGRは10.96%と推定される。固形臓器移植は、末期臓器不全に苦しむ患者に決定的な治療ソリューションを提供する、確立された医療手技となっている。 手術技術の急速な進歩により、医療専門家は固形臓器移植を成功させるために、より洗練された効率的なアプローチを実施できるようになった。 固形臓器移植セグメントは、さらに腎臓、肝臓、心臓、肺、膵臓、腎臓膵臓、その他に細分化される。

技術別

臓器移植診断において、分子技術は移植片拒絶反応のモニタリング、感染症スクリーニング、高解像度HLA評価などで重要な役割を果たしている。 世界市場における分子技術には通常、ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、蛍光in situハイブリダイゼーション(FISH)、その他の分子技術が含まれる。

分子技術に関しては、ポリメラーゼ連鎖反応(PCR)が世界市場を支配している。 分子技術は、従来の血清学的手法と比較して、高精度、高分解能、短納期を提供する。 新興企業や既存企業による分子技術の進歩により、PCRやNGSに基づく臓器移植診断製品の採用は予測期間中に拡大すると予測される。

アプリケーション別

市場は診断とトランスレーショナルリサーチに二分される。 診断分野は最も高い市場シェアを占め、予測期間のCAGRは10.81%と予測される。 世界市場は主に診断ベースで、主要プレーヤーは世界中の臨床現場で使用される製品を製造している。 これには、感染症診断、ヒト白血球抗原(HLA)タイピング、ABO血液型分類、キメリズム検査、移植片対宿主病(GvHD)スクリーニングなど、さまざまな用途の臓器ドナーおよびレシピエント検査における診断ユーティリティが含まれる。 ここで、キメリズム検査とGvHDスクリーニングは、将来の医学的合併症を排除するために、幹細胞移植患者にのみ実施されることを述べておく。

製品タイプ別

市場は機器、試薬・消耗品、ソフトウェア&ランプ、サービスに二分される。 試薬・消耗品セグメントは世界市場を支配している。 この優位性の主な原因は、移植前と移植後の両方で実施される診断手順において、これらの製品に対する強い一貫したニーズがあることである。 抗体、緩衝液、プローブは、HLAタイピング、クロスマッチング、拒絶反応や感染のモニタリングなど、様々な検査に必要な消耗品や試薬の一つである。 1回限りの投資である機器とは異なり、試薬や消耗品は頻繁に補充する必要があるため、継続的な収益が確保される。 これらの必須コンポーネントの必要性は、分子診断の改善や移植率の上昇によってさらに高まっており、市場での優位性をさらに強固なものにしている。

臓器タイプ別

市場は腎臓、肝臓、心臓、肺、膵臓、腸、その他に二分される。 臓器別では、腎臓移植が圧倒的なシェアを占めている。 この優位性は、世界的に慢性腎臓病(CKD)と末期腎臓病(ESRD)の有病率が高く、他の臓器移植に比べて腎臓移植の件数が多いことによる。 腎移植が一般的なのは、長期透析に比べて生存期間とQOLに大きなメリットがあるからである。 腎移植患者の拒絶反応の検出と免疫抑制の管理に必要な移植後の広範なモニタリングが、この臓器タイプに特化した診断検査への需要をさらに押し上げている。 その結果、腎移植の件数と関連診断薬に対する継続的なニーズが、このセグメントの市場における主導的地位を確実なものにしている。

エンドユーザー別

市場は、病院・移植センター、リファレンスラボ、診断ラボ、学術・研究機関、その他に二分される。 臓器移植診断市場は、エンドユーザーの観点から病院セクターが支配的である。 病院は臓器移植が行われる主要な場所であり、移植前の評価から移植後の管理やモニタリングに至るまで完全なケアを提供するからである。 病院は、必要なインフラ、学際的チーム、高度な診断研究所を備えているため、HLAタイピング、クロスマッチング、臓器拒絶反応や感染症の継続的モニタリングなど、幅広い検査を実施することができる。 移植手術とフォローアップ・ケアは病院に集中し、診断検査と関連サービスに対する絶え間ないニーズが発生するため、市場のこの分野は常に最大かつ最も重要である。

臓器移植診断薬市場のセグメンテーション

製品別(2020年〜2032年)

製品

サービス

臓器移植別(2020年~2032年)

固形臓器移植

幹細胞移植

技術別(2020~2032年)

分子技術

血清学

フローサイトメトリー

その他

用途別 (2020-2032)

診断学

トランスレーショナル・リサーチ

エンドユーザー別(2020年~2032年)

病院および移植センター

レファレンス・ラボラトリーズ

診断研究所

学術・研究機関

その他

製品別 (2020-2032)

試薬・消耗品

試薬・消耗品

ソフトウェアとサービス

臓器タイプ別 (2020-2032)

腎臓

肝臓

心臓

肺

膵臓

腸

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の臓器移植診断市場規模分析

9. 北米の臓器移植診断市場分析

10. ヨーロッパの臓器移植診断市場分析

11. APACの臓器移植診断市場分析

12. 中東・アフリカの臓器移植診断市場分析

13. ラタムの臓器移植診断市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***