世界の不織布市場(2025年~2033年):素材別、技術別、用途別、機能別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

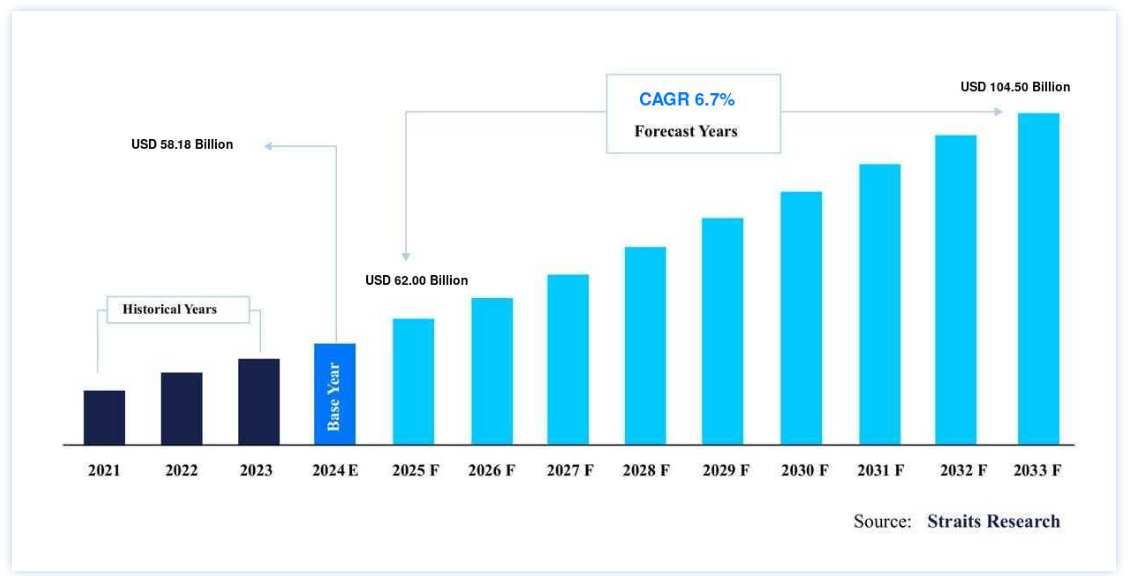

不織布の世界市場規模は、2024年には581.8億ドルと評価され、2025年には620.0億ドル、2033年には1045.0億ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは6.7%で成長する。

ヘルスケア分野における不織布の競争激化と良好なグローバルダイナミクスが不織布業界を後押しし、市場成長を促進する。 不織布は、織ったり編んだりするのではなく、化学的、機械的、熱的、または溶剤処理によって結合された短繊維または長繊維から作られた人工繊維である。 ヘルスケア、自動車、建築、パーソナルケアなどの産業で汎用性があり、耐久性、軽量構造、費用対効果の高さから広く採用されている。 衛生に対する意識の高まりと医療技術の進歩が、特にCOVID-19のような世界的な保健衛生上の緊急事態の際に、その需要に拍車をかけている。

主なトレンドとしては、環境への関心が高まるにつれ、持続可能で生分解性のある不織布素材へのシフトが挙げられる。 企業は、規制要件や消費者の期待に応えるため、バイオベースやリサイクルファブリックのような革新的なソリューションへの投資を増やしている。 例えばフロイデンベルグ社は、持続可能性への懸念に対応するため、2024年に生分解性不織布製品を発売した。

しかし市場は、特に原油由来の合成ポリマーなど、不安定な原料価格などの制約に直面している。 石油供給に影響を及ぼす地政学的緊張は、コスト変動をさらに悪化させる。 さらに、リサイクルのインフラが限られていることが業界の課題となっており、メーカーはコスト効率と環境目標のバランスを取る必要に迫られている。 このようなハードルにもかかわらず、不織布市場は、アプリケーションの増加と技術の進歩に牽引され、大きな可能性を示している。

不織布市場の動向

持続可能性への関心の高まり

環境に優しい生分解性不織布への移行は、より厳しい環境規制と消費者の意識に後押しされ、支配的なトレンドとして浮上しています。 世界各国の政府が使い捨てプラスチックの代替を推進し、生分解性繊維の需要を押し上げている。 例えば、欧州連合(EU)はグリーン・ディール(緑の取引)の下で特定の使い捨てプラスチックの使用を禁止しており、衛生用品に環境に優しい不織布の採用を促進している。

さらに、ベリーグローバルやフロイデンベルグのような企業は、持続可能な製品ラインを導入することでイノベーションをリードしている。 2024年、ベリーグローバルはリサイクル可能で生分解性のある不織布素材「サステナ」シリーズを発売し、環境意識の高いソリューションに対する需要の高まりに対応した。 持続可能な不織布の採用は循環経済をサポートし、メーカーが消費者の期待に応えながらカーボンフットプリントを削減することを可能にする。

例えばフロイデンベルグ社は、2024年に生分解性とリサイクル性に優れた不織布のポートフォリオ「エコチェック」を発表した。 また、欧州連合(EU)の使い捨てプラスチック削減指令や、衛生用品における不織布代替品の奨励など、各国政府も持続可能な実践を義務付けている。 サーキュラー・エコノミー(循環型経済)への取り組みへの注目は、業界の力学を再構築しつつある。

不織布市場の成長要因

世界の人口動態が好転

世界のいくつかの地域では出生率の低下が緩やかになっているが、国連人口部のデータによれば、アジア太平洋地域の子どもの人口は今後数十年で増加すると推定されている。 これは主に中国の一人っ子政策と東南アジア諸国の出生率上昇に起因する。 一人当たりGDPが1,000米ドルを超える発展途上国における乳幼児人口の増加は、この地域の紙おむつ需要を高めると予想される。 インドネシア、フィリピン、ベトナムなどの発展途上国市場は、使い捨てスライドの普及率が比較的低く、出生率が高いため、急成長市場になると予測される。

中国の不織布生産量は多いが、一人当たりの消費量は先進地域よりはるかに少ない。 乳幼児用おむつの需要増が、同地域のスパンボンドプロピレン不織布市場を拡大している。 先進地域における高齢化の人口動態は、大人用失禁製品の需要を促進すると予想されている。 国連のデータによると、北米、日本、ヨーロッパなど一人当たりのGDPが高い地域では出生率が低下している。

これらの地域の高齢者人口比率は全体的に上昇している。 続いて、これらの地域の人口全体に占める高齢者の割合も上昇している。 これらの開発された地域における高齢化人口の増加は、予測期間中に不織布大人用失禁製品の需要を促進し、開発の不織布市場を触媒すると予測されている。

ヘルスケア分野の拡大

医療分野は、サージカルマスク、ガウン、ドレープ、医療用包装材などの用途で大きく成長している。 COVID-19のパンデミックは医療用使い捨て製品の重要性を強調し、メーカーに生産の増強を促した。

例えば、デュポンは防護具の需要急増に対応するため、2024年にタイベック不織布の生産ラインを拡張した。

さらに、世界的な慢性疾患の蔓延と高齢化により、医療関連不織布のニーズが高まっている。 特にインドやブラジルのような新興国では、政府が医療インフラに多額の投資を行っており、市場をさらに促進している。 これらの地域における衛生意識の高まりも、不織布ベースの医療・介護用製品の採用拡大に寄与している。

不織布市場の抑制要因

原材料の変動

原材料価格の変動は、不織布市場にとって大きな課題となっている。 ポリプロピレンやポリエステルなどの合成ポリマーは、不織布製造に使用される原材料の大きな割合を占めている。 これらの原料は原油価格の変動に大きく影響され、しばしば地政学的緊張やサプライチェーンの混乱に影響される。 例えば、2024年の原油価格の乱高下はポリプロピレンのコストを上昇させ、不織布の生産コストを押し上げた。

さらに、非生分解性素材を奨励しない環境規制が、メーカーが代替原料を求める複雑さを増している。 このシフトは経営コストを上昇させ、中小企業が競争力を維持することを困難にする。

さらに、合成素材への依存は環境破壊への懸念を高め、規制の圧力につながる。 企業は、バイオベースポリマーのような代替品を模索することでこれに対処しているが、特に小規模メーカーにとっては、コストギャップが依然として課題となっている。

不織布市場の機会

軽量・低燃費車への需要の高まり

世界の自動車メーカーは、低燃費でCO2排出量の少ない車を生産するため、車両の軽量化に取り組んでいる。 そのため、内装用途の軽量かつ高抵抗の素材へのニーズが高まっている。 不織布は他の競合素材よりも15%~20%軽く、自動車の重量を最大2kg減らすことができる。 その上、自動車の快適性と安全性も向上させる。 これらの利点により、不織布はフィルター、カーペット、バッテリーセパレーターなど、ほとんどの自動車で40以上の用途に使用されている。

不織布ろ過は自動車にも使用され、CO2排出量を削減し、技術革新と環境性能の他に、エコ・セーフ・カーの実現にも役立っている。 自動車産業における不織布市場を牽引するその他の重要な要因は、自動車の技術進歩の出現とモデルライフサイクルの短縮である。 技術の進歩は繊維産業、特に不織布に拍車をかけ、ほとんどの製品分野で高い成長を遂げている。 新技術は製造コストの削減を意図しており、不織布製造が商業的に実現可能なものとなっている。 ナノファイバーの統合と高性能材料の革新は、従来の膜に代わるものとして発展しており、不織布メーカーに新しい市場を開いている。

植物性澱粉やトウモロコシ由来のポリ乳酸(PLA)や木材由来のビスコースなどの先端繊維は、環境規制に配慮し、顧客に革新的な製品を提供することができる。 これらの製品ラインの世界市場への実用的な導入は、市場参加者に将来的な機会を提供すると予想される。 スピンレイド技術は、ランダムな繊維構造、低いトレーサビリティ、高い液体保持性という主な利点により、顕著な成長が予測される。 さらに、この商品の高い引裂強度のため、工業用断熱材 や金属コア包装などの用途におけるスパンレイド不織布の消費増加が予想される。

新興経済圏で成長する衛生分野

アジア太平洋、アフリカ、ラテンアメリカの新興市場は、生活水準の向上、衛生意識の高まり、可処分所得の増加により、大きなビジネスチャンスをもたらしている。 紙おむつ、生理用ナプキン、おしりふきなどの個人衛生用品における不織布の需要は加速している。 例えば2024年、キンバリー・クラークは衛生製品の需要拡大に対応するため、インドの製造施設の拡張に投資した。 インドの “Swachh Bharat Abhiyan”(クリーン・インド・ミッション)のような政府のイニシアチブは、衛生プログラムにおける不織布の採用をさらに促進する。

さらに、東レのような企業は、このような機会を活用するため、新興国に高度な生産施設を設立している。 現地生産能力への投資は、地域特有の要件に対応しつつ、未開拓の市場を獲得するために重要なプレーヤーを位置づけている。

地域別インサイト

アジア太平洋: 支配的な地域

アジア太平洋地域が不織布市場を支配すると予測される主な理由は、不織布生産の急増と相まって、インドや中国のような国々で委託能力の増加や女性用衛生用品の採用が増加しているためである。 また、世界経済の強化、労働人口の増加、衛生製品に対する国内需要の増加などの要因が、不織布業界をさらに押し上げると予想される。 不織布の地域別需要は、自動車、農業、ジオテキスタイル、工業/軍事、医療/ヘルスケア、建設分野で伸びており、これは不織布の衛生・保護、費用対効果、耐久性、強度、軽量、柔軟性、使いやすさ、環境への優しさ、物流の利便性といった特定の機能特性に起因している。

不織布の消費量と生産量では、中国がアジア太平洋不織布市場で最大のシェアを占めている。 中国の繊維事業は、第13次5ヵ年計画による多額の投資と政府支援により、隆盛を極めている。 中国では、衛生問題への関心の高まりから、女性用製品やベビー用おむつの需要が急増している。 同国の繊維・アパレルメーカーは、痛みを伴う業界再編を経験している。 莫大な生産能力を持つ世界最大の衣料品輸出国であることに変わりはないが、国内での供給過剰、高い人件費、世界的な保護主義の高まりにより、競争力は安定していない。 同国の主要おむつメーカーには、泉州ディアボーン衛生製品有限公司(Quanzhou Diaborn Hygiene Products Co. Ltd.、Chiaus、BBG Sanitary Commodity Limited、AAB China Co. Ltd.、InSoft、Yamaza、Baron China Co. Ltd.である。

北米: 市場CAGRが最も高い急成長地域

北米は医療・衛生分野の堅調な需要に牽引され、不織布市場をリードしている。 大きな貢献をしている米国は、高度な製造インフラと高い医療費から利益を得ている。 ベリー・グローバル社は2024年に7,000万米ドルを投資して不織布の生産を強化するが、これはこの地域の成長の一例である。 さらに、特にCOVID-19パンデミックのような緊急時に医療用品の国内生産を奨励する政府の政策が市場を強化している。 危機の際のPPEの国内生産に対する政府の支援は、さらに成長を助長する。

環境の持続可能性が重視されるようになったことで、北米の不織布市場には大きなビジネスチャンスが生まれている。 消費者や産業界は、特に衛生や包装用途において、生分解性やリサイクル可能な不織布製品を求めるようになっている。 米国環境保護庁(2024年)によると、厳しい規制と消費者の意識に後押しされ、環境に優しい製品に対する需要は15%増加した。 デュポンやフロイデンベルグなどの大手企業は、バイオベースの不織布の開発に多額の投資を行っている。 例えば、デュポンのPLAベースの不織布は、2024年に売上高が20%増加した。

さらに、グリーン不織布へのシフトは、カナダのネット・ゼロ・エミッション法(Net Zero Emissions Act)のような政府の政策と一致しており、メーカーに持続可能な慣行を採用するインセンティブを与えている。 このトレンドは業界を再構築し、早期採用企業に競争上の優位性をもたらすと期待されている。

国別 洞察

米国- 米国は不織布市場を支配しており、先進的な製造施設と医療・衛生分野からの高い需要が牽引している。 ベリーグローバルの2024年の生産能力拡大への1億1,000万米ドルの投資は、PPEと衛生製品における不織布の需要拡大を浮き彫りにしている。 COVID-19以降の国内製造に対する政府の支援が市場をさらに押し上げる。

中国-中国は先端製造業への投資でアジア太平洋を支配している。 東レが蘇州に新設したスパンボンド・ラインは、同国が市場をリードしていることを示している。 中国政府は新疆ウイグル自治区を繊維・アパレル生産の主要拠点にすることを計画しており、80億米ドルを投資している。 中国北西部は、2030年までに国内で最も大規模な繊維生産拠点になると予想されている。 2016年は中国の第13次5カ年計画の元年であった。 同国のEPC(設計・調達・建設)業界にとっては、国内外を問わず斬新なビジネスモデルに踏み出した重要な年となった。

インド-人口増加、都市化、衛生意識を高める政府の取り組みにより、インドは有利な市場として浮上。 Welspun Groupは衛生とジオテキスタイル用途をターゲットとした新しい不織布工場を設立するため、2024年に5,000万米ドルを投資すると発表した。 医療インフラの成長は、不織布製品の需要をさらに押し上げる。 BCHによると、インドの生理用ナプキンの市場潜在率は2014年以来18%上昇している(インド不織布工業会)。 インド女性の60%以上が生理用品を使用していないと言われている。 これは主に農村部の人口が多いためである。 衛生ケア製品の普及率が高まるにつれ、衛生上の注意事項が増えるため、同国における不織布の需要は伸びると予測される。 建設業界は国有企業や民間企業によって支配されているため、政府投資や民間投資が着実に増加し、この点で業界は世界トップの座にある。

ドイツ-持続可能な不織布素材のイノベーションに支えられ、ドイツはヨーロッパをリードしている。 フロイデンベルグ社は2024年に環境に優しいエボロンREを発売し、自動車と衛生用途に対応した。 生分解性素材を推進する政府の規制と先端技術への多額の投資により、ドイツは不織布の主要プレーヤーとして位置づけられている。

セグメンテーション分析

タイプ別

スパンボンド分野は、その費用対効果の高さと衛生、医療、建設業界における幅広い用途により、不織布市場を支配している。 スパンボンドは軽量で耐久性に優れ、引っ張り強度が高いため、ベビー用おむつやサージカルマスクなどの使い捨て製品に最適である。 ベリーグローバルのような大手企業は、世界的な衛生製品需要の急増により、2024年にスパンボンド製品からの収益が増加すると報告している。 さらに、スパンボンド技術の進歩により、生産効率と持続可能性が向上し、欧州と北米の規制要件に合致している。

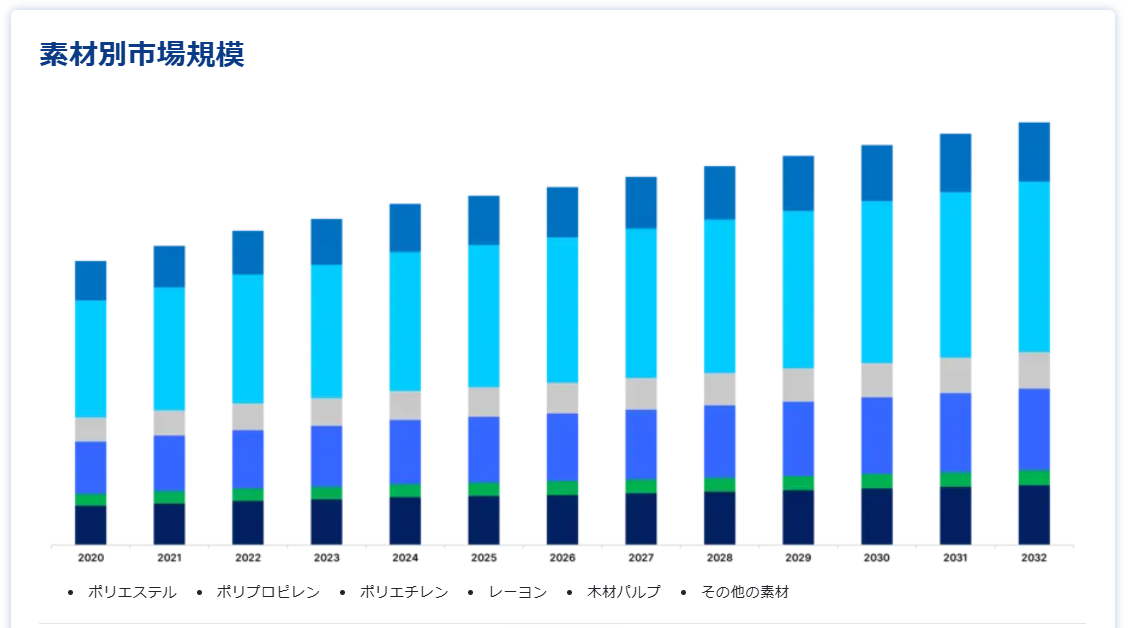

素材別

合成不織布、特にポリプロピレンとポリエステルが、その耐湿性と耐久性により素材別セグメントをリードしている。 これらの特性は、自動車、建築、ヘルスケア用途に適している。 フロイデンベルグのような企業は、環境問題に対処するため、バイオベースの合成素材にイノベーションを起こしている。 アジア太平洋と北米におけるインフラプロジェクトへの投資の増加は、建設とジオテキスタイルにおける合成繊維不織布の需要をさらに押し上げる。

技術別

スパンメルト技術は、医療・衛生製品に不可欠な優れたバリア特性によって大きなシェアを占めている。 例えば、Avgolが2025年に新しいスパンメルトラインに投資したことは、高度な衛生ソリューションに対する需要の高まりを浮き彫りにしている。 スパンメルト生地は、その通気性と耐液性により、手術衣、マスク、ドレープに不可欠である。 医療インフラへの世界的な注目がこの分野の成長を支えている。

最終用途別

ヘルスケア分野は、PPE、マスク、創傷ケア用品などの使い捨て医療用品の需要増に後押しされ、依然として最も急成長している最終用途分野である。 デュポンがタイベック不織布の生産を拡大していることは、こうした素材への信頼が高まっていることを裏付けている。 北米とヨーロッパでは、慢性疾患の増加と高齢化がさらに需要を押し上げ、政府出資の医療イニシアティブが大きく貢献している。

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の不織布市場規模分析

9. 北米の不織布市場分析

10. ヨーロッパの不織布市場分析

11. APACの不織布市場分析

12. 中東・アフリカの不織布市場分析

13. ラタムの不織布市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***