世界の放送機器市場(2025年~2033年):技術別、製品別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

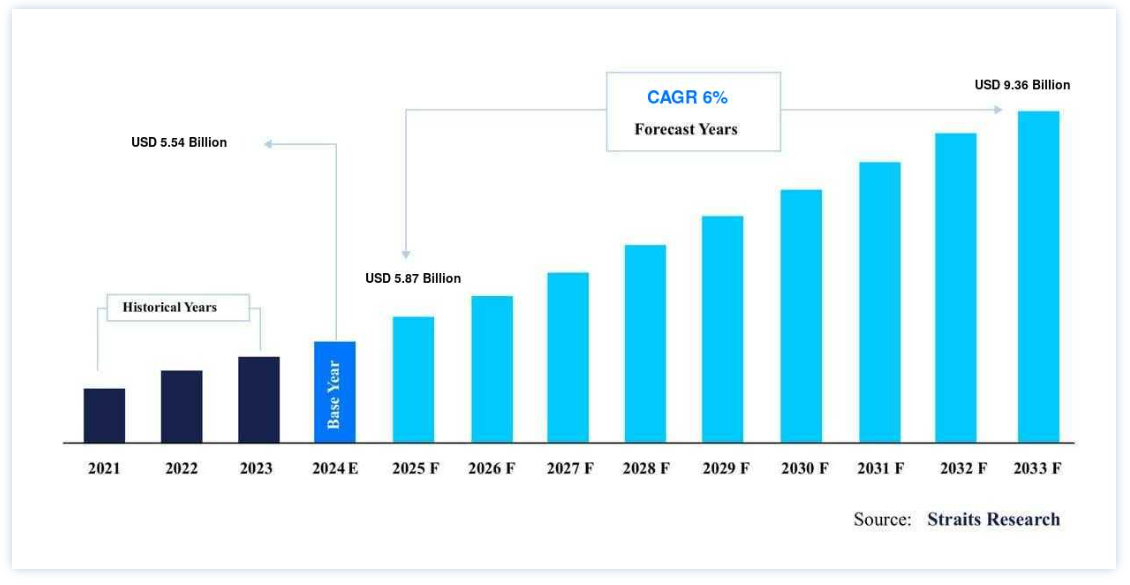

世界の放送機器市場規模は、2024年には55.4億米ドル となり、2025年には58.7億米ドル から93.6億米ドル に達すると予測されている。2025年には8,700億ドル から2033年には93.6億ドル まで成長し、予測期間中(2025-2033年)には年平均成長率6% で成長すると予測されている。

放送機器とは、ラジオ、テレビ、テレビカメラ用の送受信装置、ラジオ、電話、テレビ用の送信装置などを含む電気機械である。 放送局の主な構成要素は、電源、タイマー、オーディオ・プレーヤー、アンプ、スピーカーなどである。

放送には、公共ラジオ、コミュニティラジオ、公共テレビのような政府サービスと、商業ラジオや商業テレビのような民間サービスがある。 放送メディアの種類は、ビデオとオーディオである。 映像は画像を必要とし、テレビやインターネットでは最もポピュラーなコミュニケーション手段である。

放送機器市場の成長要因

複数のフォーマットに対応するエンコーダーの需要が市場成長を牽引

ビデオエンコーダは一般的に、与えられたアナログまたはデジタルビデオフォーマットを、デコーダが到達できる適切なデジタルビデオフォーマットに変換する。 テレビ放送の場合、ビデオエンコーダは通常、H.264またはHEVCに非圧縮されたデジタルビデオ信号でSDIを入力する。 ISRとIPTVのために設計されたビデオエンコーダは、アナログコンポジットビデオ、SDI、またはイーサネットとユーザー固有のデータを受け入れ、ワイヤレスまたはIPベースのネットワークではなく、さまざまな形式の視聴デバイスやストレージデバイスに転送し、コンピュータのモニターを通して視聴したり、ストレージデバイスにキャプチャしたりする。

これらのハードウェア・エンコーダは、特定のアルゴリズムを使用してビデオとデータをストリーム可能なコンテンツにエンコードする専用プロセッサである。 これらのソリューションは、小型の転送可能なボックスと大型の常設装置で利用できる。 プロの放送局の大半は、ハードウェアエンコードに特化しているため、ソフトウェアエンコーダよりも優位性があり、ライブストリーミングにこれらのハードウェアエンコーダを好んで使用している。 これらのエンコーダーは複数のカメラと一緒に使用され、ユーザーによるコンテンツ制作に利用されている。

市場では、複数の製品をサポートする高度なエンコーダーの需要が高まっており、ベンダーは新製品を提供している。 例えば、2020年2月、ビデオエンコードプロバイダのZ3 Technology, LLCは、高効率H.265とともに最大4台の4K Ultra HDカメラをエンコードできる新しいH.265ビデオエンコーダ、DME-40をリリースした。 DME-40は、放送、医療画像、イベントストリーミング、産業用ビデオ、低遅延、低ビットレートストリーミング、その他のマルチカメラビデオストリーミングや録画などの様々なアプリケーションに最適なプラットフォームです。

さらに、複数のHDチャンネルを管理し、複数の送信先に送信するエンコーダーの能力は、さまざまなメディアで放送する必要があるライブイベント放送のような用途で重要な役割を果たす。 放送局はインフラを革新し、アップグレードし続けているため、この需要はさらに高まっている。

さらに2020年1月、OTTおよびIPTVソフトウェア・ソリューション・プロバイダーであるAnevia社は、既製の小型エンコーダーであるGenova Stationを発表した。 同社のエンコーダー技術を活用し、コンパクトでハードウェアアクセラレーションに優れたGenova Stationアプライアンスは、エンタープライズレベルのビデオストリーミング機能を「プラグアンドプレイ」形式で、非常にアグレッシブな価格帯で提供する。

このような事例は、この地域の市場成長を後押しすると思われる。 動画エンコーディングは、ユーザーが作成した動画コンテンツをインターネット上で効率的に送信できるようにするために不可欠です。 ビデオ・ストリーミングでは、生のビデオを圧縮することでコンテンツの帯域幅が減少するため、生成されたコンテンツのエンコーディングは重要であり、送信を容易にし、エンド視聴者の体験の質を維持します。

市場成長を後押しするOTTサービス

OTTプラットフォームの登場により、コンテンツ消費と視聴者の視聴パターンが大きく変化している。 さらに、サブスクリプション・ベースのデジタル・コンテンツ・プロバイダーやOTTサービス・プロバイダーも、オーディオ/ビデオ・データ・ストリーミングの成長を後押ししている。 マルチスクリーン・コンテンツ配信のための技術的・保守的アップグレードの必要性が、複数のプロダクションにこれらのプラットフォームへの移行を促している。 このため、デジタル・コンテンツにアクセスするためのデバイスの数が最近増加している。 このため、ユーザーがストリーミングされたオーディオやビデオコンテンツにアクセスできるプラットフォームの数が拡大している。

OTTビデオ配信システムは、標準規格(HLS、HDS、HSS、MPEG-DASHなど)で定義された複数のフォーマットに従ってコンテンツを保存し、ストリーム配信するさまざまなビデオサーバーで構成される。 OTTサービスの急増により、SDI&アンプ、HDSRエンコーダー、ビデオサーバーなど、複数の放送機器製品の使用が増加している。 OTTを通じたD2Cサービスの成長は、クラウド・ソリューションの利用を促進している。 事業者は、プライベートクラウドベースのCDNソリューションを使用して、OTTビデオを配信するためのハイブリッドアプローチを採用することができます。 管理システムや分析、オンネット・ストリーミング・サーバーのような一部のコンポーネントは、セキュリティとコントロールを最大限にするために社内に置かれる。 オフネット配信用のストリーミング・サーバーは通常、最適なパフォーマンスを実現するため、企業外のパブリック・クラウドに配置され、エンドユーザーの近くに置かれる。

メディア・ストリーミング・サービスの台頭は、サブスクリプション・ベースのサービスに対する需要の増加、地域固有のコンテンツの利用可能性の増加、および世界中でオリジナル・コンテンツが作成されるようになったことが主な要因である。 これらの要因によって、サービス・プロバイダーは戦略を変更し、顧客体験の向上に計画を集中させる必要に迫られている。 さらに、OTTベースのプラットフォームの浸透に伴うモバイルデバイスとクラウドベースのソリューションの採用、ライブストリーミングの規制を支援し、消費者の利用パターンに関するデータを提供するための機械学習とAIの組み込み、地域固有のコンテンツを提供するパートナーシップなどが、さまざまな地域で市場を牽引している。

阻害要因

市場成長の妨げとなる標準化の欠如

多くのメディア・コーデックやファイル・フォーマットが不明瞭さを生み、標準化の欠如につながっている。 急速に進化するデジタル・オーディオおよびビデオ・フォーマットと、デジタル・オーディオおよびビデオを作成・保存するためのオープンな、国内的または国際的な同意基準の欠如が、市場の成長に挑戦している。 標準規格の利用はメディアの長期保存に役立ち、基本的なものとなる。

レガシーシステムでは様々なフォーマットが使用されているため、放送局やITエンジニアにとって、様々な種類の映像や音声の圧縮フォーマットを識別し、作業することは複雑な作業となっている。 さらに、様々な圧縮規格に準拠しないために、映像品質に多くのエラーが発生する。 したがって、さまざまなメディア・フォーマットとコーデックの標準化は、放送局にとって不可欠である。

映像配信は、新しいフォーマットの登場を促す巨大なエコシステムに成長した。 放送局は、ASTCやDVBのような特定の国や地域の規格に従うことが予想される。 政府や標準化団体は新しいフォーマットを導入している。 新しいコーデックはISO認定機関によって発表され、不確実性を減らしている;

市場機会

成長機会をもたらす技術革新

市場の将来は、5Gの開発やクラウドベースのSaaS(Software as a Service)など、いくつかの技術革新によって押し上げられると予想される。 2021年5月、オープン・ブロードキャスト・システムズは、既存のエンコーダ製品に5Gサポートを導入し、外部ハードウェアなしで放送全体のエンコーダから低遅延で高品質の映像を伝送できるようにした。 このように、こうした動きが今後の市場を牽引していく。

さらに、スポーツやエンタテインメント・サービスのコモディティ化へのシフトがOTTストリーミングを後押しし、スポーツやエンタテインメント・コンテンツへの関わり方が進化しているミレニアル世代やジェネレーションZにインパクトを与えている。 この年齢層のユーザーは、お気に入りのクラブやチームのスポーツイベントにアクセスするため、より柔軟で低価格なサービスを求めている。 そのため、事業者は、視聴者が価値を見出す分野に投資し、歩調を合わせようとしている。

さらに、現実は、物理的なオブジェクトや画像の上にデジタルコンテンツを拡張することにより、デジタル世界を物理的な世界に接続します。 2020年8月、ライブエックスライブ・メディアは、その拡張現実StraxAR SaaSプラットフォームをライブエックスライブに導入するため、ストラックス・ネットワークス社との提携を発表した。 両社は協力し、ストラックス・ネットワークスの新しいリアリティ技術をライブライブのプラットフォームとその広大なOTT配信ネットワークに導入する。 これにより、新しいビジネスモデルでストリーミングの世界に新しい技術を提供することができる。 スマートTVの利用が増えることは、ソフトウェア・ソリューションの開発を促し、ひいては市場を牽引することにもなる。

例えば、クラウドベースのチャンネル・プレイアウト・プラットフォームであるAmagiは、スマートTVでファイバー、IP、衛星経由でリニア・チャンネルを配信するためのエッジ展開を提供するCloudportを開発した。

これらのソリューションは、プレイリストの生成、ライブ放送の管理、複数のライブソースからのコンテンツのインジェストなどの自動化プロセスを促進する。

例えば、2020年にWKARはATSC 3.0を送信し、FCCから2つの異なる信号を放送する実験的ライセンスを取得したが、同社はATSC信号で放送するインタラクティブ機能を搭載したいと考えている。

このような取り組みは、エンターテインメントやメディア分野でのクラウドベースのSaaSの開発や採用を後押ししている。

しかし、ビデオ・サーバーのようなハードウェア・コンポーネントは、政府放送局、公共アクセス、教育、礼拝堂、プロダクション・ハウスなど、どのような放送テレビ局にも簡単に設置できるため、放送に不可欠なコンポーネントであり続けるかもしれない。 さらに、IPベースのメディア・プロダクションへの移行は避けられないため、スイッチャー技術の利用は今後も続くと予想される。 さらに、1台で8K、HD、UHD機能を提供するスイッチャーが利用可能になったことで、ハードウェアコンポーネントの採用が増加している。 また、ベンダーはスイッチャーのHDR技術やAIにも注力しており、さらなる採用が進んでいる。

さらに、ニューラルネットワークベースのエンコーダの開発に注力し、現行のビデオエンコード規格を強化するために同じものを導入していることも、市場を牽引する要因となっている。 さらに、少ないエンコーダビット数で知覚品質を最適化するためにAIベースの前処理とコンパクションを組み込むことで、圧縮前の前処理のような様々な課題に対処することができる。 ハードウェアとソフトウェアの全体的な発展が市場を牽引し、ソフトウェア・ソリューションは今後5年間で、徐々にハードウェア放送機器に取って代わると予想される。

地域別インサイト

北米:支配的な地域

地域別に見ると、世界の放送市場シェアは北米、欧州、アジア太平洋、中南米、中東&アフリカに区分される。 北米 は予測期間中6%のCAGRで2030年までに300万米ドルの最大市場シェアを保持すると予測されている;

衛星放送やケーブルテレビのチャンネル数が急速に増加し、インターネットの普及が進んだことで、放送事業者は視聴者に高品質のコンテンツを提供する機会を得ており、これがこの地域における放送機器需要の高まりの原動力の1つとなっている。 この地域の市場を押し上げているもう1つの主な要因は、OTTサービスの急速な普及である。 放送機器にSaaS(Software as a Service)が導入されたことも市場の成長を後押ししている。

欧州:最も高いcagrで急成長している地域

欧州は2021年に100万米ドルを獲得し、世界市場を支配する2番目の地域である。 同地域の市場発展を後押ししている主な要因としては、IoT機器やOTT加入の増加、インターネットの普及、現地ベンダーによる投資などが挙げられる。 また、さまざまな放送用ハードウェアの開発が急速に進んでいることも、市場の成長に寄与している。

アジア太平洋地域の市場は成長が鈍化し、2021年の市場規模は100万米ドルと予想されている。 アジア太平洋地域の2021年の市場規模は275億4,700万米ドルであった。 この地域は高速インターネットを最も早く導入した地域のひとつである。 スマートデバイスの普及は、この地域で高解像度のビデオやオーディオの需要を生み出している要因である。 同地域でのOTT加入の増加や新しいラジオ局の開発も、放送機器の採用を後押ししている。

ラテンアメリカと中東・アフリカは、インターネット設備や必要なインフラが未発達なため、市場規模は最低である。 2021年、ラテンアメリカの市場収益は100万米ドルであった。 2021年の中東アフリカの市場価値は100万米ドルでした。

放送機器市場のセグメント分析

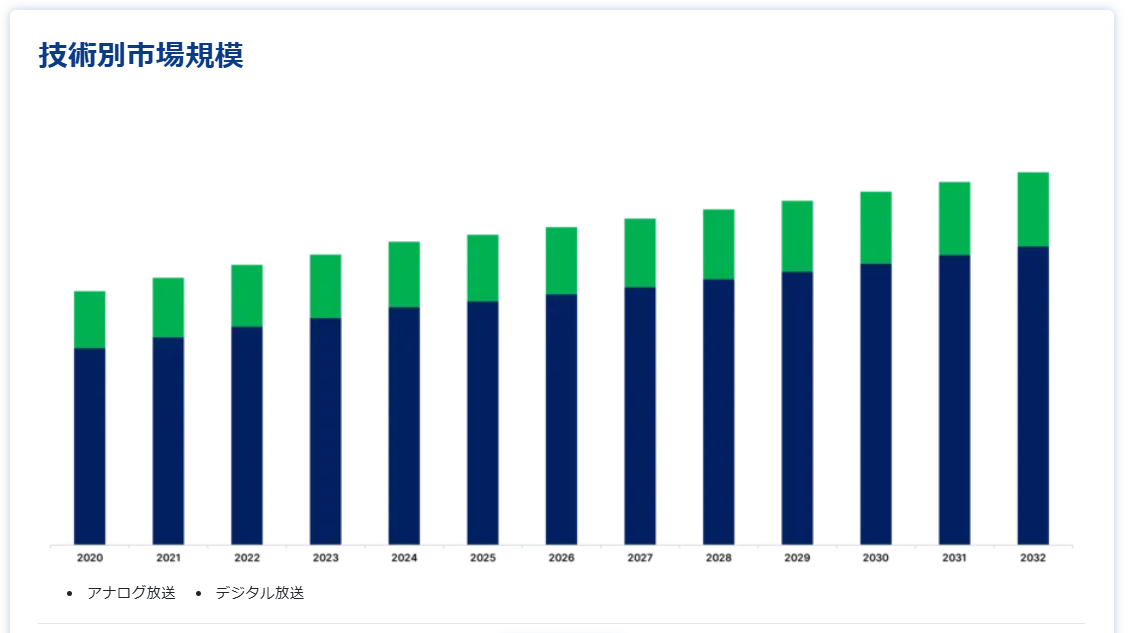

技術別

技術別では、デジタル放送が世界市場の主要株主である。 2021年の市場収益は400万米ドルと評価された。 この技術には、ダイレクト・ツー・ホーム、IPTV(地上波テレビ、インターネット・プロトコル・テレビ)、ケーブルテレビの3つの放送方法があり、主に顧客が料金を支払って利用する。

さらに、この技術はFMやポッドキャスト・チャンネル用の無線周波数信号を送信するのに十分な価値がある。 この市場では、さまざまな合併、買収、提携、協力が行われており、デジタル放送インフラの必要性を後押ししている。 デジタル放送の世界市場は、2030年には700万米ドルを生み出し、2030年までに年平均成長率7%で成長すると予測されている。

製品タイプ別

製品タイプ別では、エンコーダが世界市場で最も高いシェアを占めている。 エンコーダ分野の2021年の市場規模は200万米ドルであった。 リモートプロダクションやクラウドベースのビデオ制作ツールの採用が増えるにつれ、多くのコンテンツ制作者は、管理されていないIPリンクを介して、許容可能なレイテンシで高品質のビデオやオーディオをクラウドにプッシュするという課題に直面している。 そのため、エンコーダーの利用が増加している。 エンコーダの世界市場は、2030年には300万米ドルを生み出し、2030年までに年平均成長率6%で成長すると予測されている。

放送機器市場のセグメンテーション

技術別(2021年~2033年)

アナログ放送

デジタル放送

製品別 (2021-2033)

アンテナ

スイッチャー

ビデオサーバー

エンコーダ

トランスミッタとリピータ

その他の製品

用途別 (2021-2033)

テレビ

ラジオ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の放送機器市場規模分析

9. 北米の放送機器市場分析

10. ヨーロッパの放送機器市場分析

11. APACの放送機器市場分析

12. 中東・アフリカの放送機器市場分析

13. ラタムの放送機器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***