日本の航空市場:規模・シェア分析・成長動向・2030年までの予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本の航空市場は、航空機タイプ(民間航空、一般航空、軍用航空)別に区分されています。主なデータポイントには、航空旅客輸送量、航空輸送貨物、国防支出、軍用機の稼働艦隊、収入旅客キロ、富裕層、インフレ率などが含まれます。

日本の航空市場分析

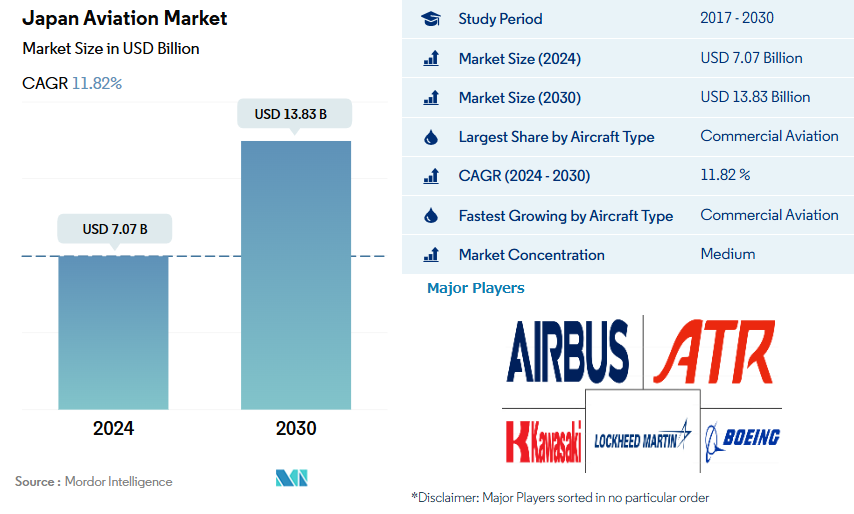

日本の航空市場規模は2024年には70.7億米ドルと推定され、予測期間(2024年~2030年)中の年平均成長率(CAGR)は11.82%で成長し、2030年には138.3億米ドルに達すると予測される。

航空旅行の需要の高まりにより、日本の市場では商業航空セグメントが優勢を占めることが予想される

- 航空会社とそのサプライチェーンで構成される民間航空業界は、予測期間中に日本のGDPに721億米ドルの貢献が見込まれています。さらに、航空輸送部門への投入と、航空機で訪れる外国人観光客の支援により、日本のGDPの2.4%に貢献すると予想されています。

- 日本は、新型コロナウイルス感染症(COVID-19)のパンデミックが地域の商業航空業界に影響を与えたにもかかわらず、世界で最も成長著しい商業航空市場の1つです。旅客数の回復は、日本の商業航空業界の復活を後押しすると予想されています。日本は2021年に航空旅客数が139%増加しました。旅客数の増加は、国境規制の緩和によるものです。

- 富裕層人口の増加、訓練学校の増加、ビジネスジェットインフラ整備への政府の注力、規制緩和活動などの要因が、予測期間中の日本の一般航空の成長を促進すると見込まれています。国内のチャーター運航会社は、非定期のビジネス旅行のニーズの高まりを受けて、路線を常に拡大し、保有機材に新しい航空機を追加しています。これにより、日本におけるビジネスジェット機やターボプロップ機の需要が後押しされている。一方で、軽飛行機や練習機の需要も依然として高く、一般航空機の保有機数の増加に貢献している。

- 日本の防衛省は2021年の初めに、2022年度の予算として493億米ドルを超える予算案を提示しました。これは過去最高額であり、長年続いたGDPの1%という上限を上回る可能性もあります。2027年までに、日本は米国と中国に次いで世界第3位の防衛費支出国になるかもしれません。

日本の航空市場の動向

規制緩和と旅客数の増加が需要を促進

- アジア太平洋地域における日本の戦略的な立地は、国際的な旅行や観光の目的地として人気を高めています。所得の増加、観光客の増加、国際的なビジネス交流などの要因により、日本国内および国際的な目的地への航空需要は引き続き増加しています。2022年には、1億2200万人の航空旅客が日本を訪れましたが、2020年には5100万人でした。2022年から2020年にかけての成長率は139%でした。2022年から2021年にかけての成長率は同じでした。

- 2019年には、日本の37の空港に国際路線がありました。しかし、2022年にはこの数はわずか17に減少しました。国際線もより少ない空港に集中するようになりましたが、これは、新型コロナウイルス感染症のパンデミック時に日本政府が少数の空港のみに国際線の乗り入れを認める決定を下したこと、また、日本の地方空港から運航されていた国際線の多くが、中国や韓国といった、まだパンデミック前の業務体制に戻っていない地域市場向けであったことなどが要因となっています。

- 大手航空会社が直面した旅行需要の減少とそれに伴う損失により、航空会社は予定されていた航空機の納入を延期し、一部の航空機モデルを早期に退役させることで既存の航空機を再編することになりました。例えば、日本航空株式会社のナショナル・キャリアは、古いボーイング社製737型機による短距離路線用航空機を、最新かつ燃料効率の良い航空機モデルに置き換えることを検討しています。同航空会社は、平均年齢約12.5年のボーイング737ジェット機45機を保有しています。同航空会社は、老朽化した航空機を置き換えるために、737 MaxシリーズとエアバスSEのライバル機であるA320neoシリーズのどちらかを選択すると見られており、発注数はそれぞれ30機と50機と予想されている。

地政学上の脅威が日本の防衛費の増加を後押ししている

- 日本は、米国、ロシア、中国、インドに次いで世界第6位の総合軍事力を有しています。 同国の防衛予算は、140カ国を対象とした2022年のランキングで10位でした。 2022年、日本は軍事費に460億米ドルを割り当て、2021年から5.9%増加しました。日本は、これまで軍事費をGDPの1.0%に上限を設けていた政策を大幅に転換している最中にある。日本の2022年国家安全保障戦略は、軍事費を含む安全保障支出を2027年までにGDPの2.0%まで引き上げることを目指している。この計画的な増加は、中国、北朝鮮、ロシアからの脅威が高まっているという日本の認識が主な要因となっている。2022年の日本の軍事負担はGDP比1.1%となり、3年連続で1.0%を超え、1960年以来最高水準となった。

- 中国の攻撃性が高まる中、南シナ海や東シナ海をめぐるほぼすべての紛争の当事者である日本にとって、軍用機の調達ニーズは大幅に高まっている。この点に関して、固定翼機部門では、日本はロッキード・マーティン社との間で、第6世代ステルス戦闘機プログラムとして一般的にF-XまたはF-3として知られるF-35戦闘機105機(F-35A 63機、F-35B 42機)の大量調達契約を総額231億1000万米ドルで発注した。さらに、同国は軍用回転翼機部門において、ベル・ヘリコプターズ社に輸送ヘリコプター150機と412 UH-X輸送ヘリコプターを発注した。2021年までに3機のヘリコプターが納入され、残りの航空機は2039年までに納入される予定です。これらの多目的ヘリコプターは、陸上自衛隊(JGSDF)のUH-1J航空機を現在の艦隊に置き換えるために発注されたものです。

日本の航空業界の概要

日本の航空市場は中程度に統合されており、上位5社で49.96%のシェアを占めています。 この市場の主要企業には、エアバスSE、ATR、川崎重工業株式会社、ロッキード・マーティン社、ボーイング社(アルファベット順)などがあります。

日本の航空市場ニュース

- 2022年12月:米陸軍は、次世代ヘリコプターの供給契約を、Textron Inc.のベル部門と締結した。米陸軍は2,000機以上のUH-60ブラックホーク中型多用途ヘリコプターの退役を視野に入れ、後継機を見つけることを目的とした「フューチャー・バーティカル・リフト」コンペを実施した。

- 2022年11月:ボーイング社は航空自衛隊(JASDF)にKC-46Aペガサス空中給油機を2機追加納入する契約を獲得し、日本向けの契約総数は6機となった。

- 2022年11月: ベル・ヘリコプター社(Textron Inc.の企業)は、ヨルダン・アカバで開催された戦闘航空軍(SOFEX)展示会および会議において、ヨルダン王立空軍(RJAF)に10機のベル505ヘリコプターを販売する契約を締結した。

目次

1. はじめに

1.1. 調査の前提および市場定義

1.2. 調査の範囲

1.3. 調査方法

2. 主要産業動向

2.1. 航空旅客輸送量

2.2. 航空輸送貨物

2.3. 国内総生産

2.4. 有償旅客キロ(RPK)

2.5. インフレ率

2.6. 稼働中の航空機データ

2.7. 防衛支出

2.8. 富裕層個人(HNWI

2.9. 規制枠組み

2.10. バリューチェーン分析

3. 市場細分化(市場規模は米ドル建ての金額と数量で記載、2030年までの予測と成長見通しの分析を含む)

3.1. 航空機タイプ

3.1.1. 民間航空

3.1.1.1. サブ航空機タイプ別

3.1.1.1.1. 貨物機

3.1.1.1.2. 旅客機

3.1.1.1.2.1. 機体タイプ別

3.1.1.1.2.1.1. ナローボディ機

3.1.1.1.2.1.2. ワイドボディ機

3.1.2. 一般航空

3.1.2.1. 航空機サブタイプ別

3.1.2.1.1. ビジネスジェット

3.1.2.1.1.1. 機体タイプ別

3.1.2.1.1.1.1. 大型ジェット機

3.1.2.1.1.1.2. 軽量ジェット機

3.1.2.1.1.1.3. 中型ジェット機

3.1.2.1.2. ピストン式固定翼航空機

3.1.2.1.3. その他

3.1.3. 軍用航空

3.1.3.1. 航空機サブタイプ別

3.1.3.1.1. 固定翼航空機

3.1.3.1.1.1. 機体タイプ別

3.1.3.1.1.1.1. 多用途機

3.1.3.1.1.1.2. 練習機

3.1.3.1.1.1.3. 輸送機

3.1.3.1.1.1.4. その他

3.1.3.1.2. 回転翼機

3.1.3.1.2.1. 機体タイプ別

3.1.3.1.2.1.1. 多用途ヘリコプター

3.1.3.1.2.1.2. 輸送ヘリコプター

3.1.3.1.2.1.3. その他

4. 競合状況

4.1. 主要戦略の動き

4.2. 市場シェア分析

4.3. 企業概観

4.4. 企業プロフィール

4.4.1. Airbus SE

4.4.2. ATR

4.4.3. Bombardier Inc.

4.4.4. 川崎重工業株式会社

4.4.5. ロッキード・マーティン社

4.4.6. テクストロン社

4.4.7. ボーイング社

5. 航空業界のCEOが考える戦略上の重要課題

6. 付録

6.1. 世界の概観

6.1.1. 概観

6.1.2. ポーターのファイブフォース分析

6.1.3. グローバルバリューチェーン分析

6.1.4. 市場力学(DROs

6.2. 出典および参考文献

6.3. 表および図の一覧

6.4. 主な洞察

6.5. データパック

6.6. 用語集

*** 本調査レポートに関するお問い合わせ ***