世界の内燃機関市場(2025年~2033年):燃料タイプ別、最終用途別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

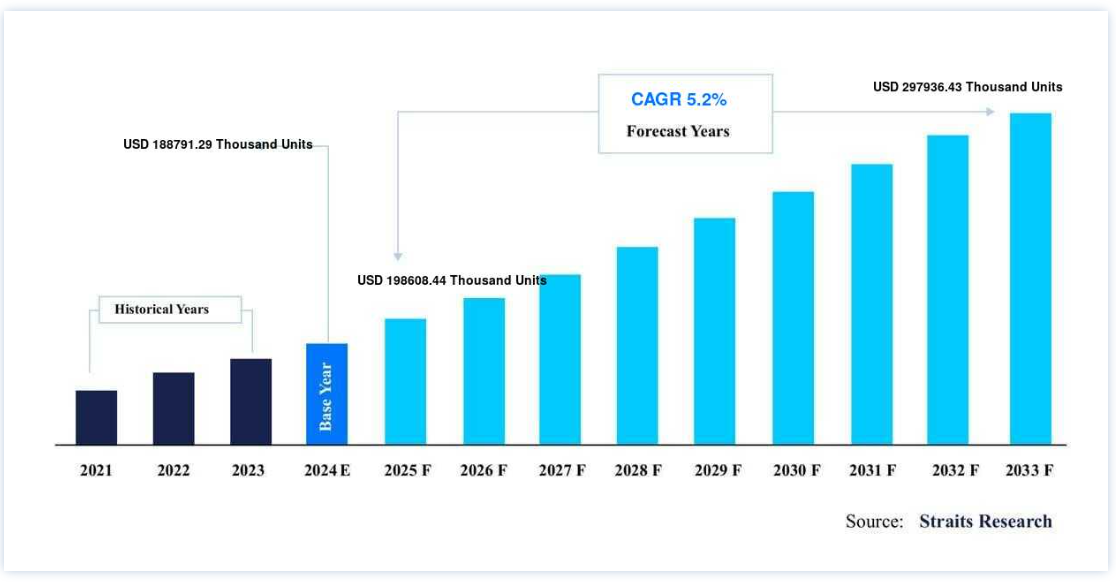

世界の内燃機関市場規模は、2024年には188791.29千台、2025年には198608.44千台と推定され 2025年の198608.44千台から、2033年までに297936.43千台に達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は5.2%で成長すると見込まれています。市場は飛躍的に成長しており、先進国および新興国における乗用車および商用車の需要増加により、今後も拡大が見込まれています。

内燃機関(ICE)は、燃焼室内で燃料を燃焼させて機械的動力を生み出す熱機関である。 燃料に含まれる化学エネルギーを燃焼によって機械エネルギーに変換する原理で作動する。 ICEは、自動車、船舶、飛行機、発電機、産業機械など、さまざまな用途で広く使われている。 内燃機関は、シリンダー、ピストン、燃焼室、吸気・排気バルブ、クランクシャフト、カムシャフトなど、いくつかの主要部品で構成されている。

電気自動車(EV)へのトレンドが高まっているにもかかわらず、内燃機関は、確立されたサプライチェーン、広範なインフラ、石油ベースの燃料の現在の経済規模により、依然として支配的である。 また、燃料効率の向上と排出ガスの低減を目指すエンジン技術の進歩が続いていることも、内燃機関市場の長寿命化に寄与している。 このような進歩は、環境への影響を低減するための世界的な規制圧力が高まる中で極めて重要である。 電気自動車の台頭と排ガス規制の強化が開発の見通しを鈍らせるかもしれないが、電気インフラがまだ初期段階にある新興国では継続的な需要が大きい。 さらに、ICEと電気モーターをミックスしたハイブリッド技術の開発は、自動車セクターにおける内燃機関の重要性を拡大する可能性を秘めた過渡的な機会である。

主なハイライトトップ2

燃料タイプ別では石油が市場を左右。

用途別では自動車がトップ。

市場成長要因

消費者の可処分所得の増加と発展途上国における高い普及率

消費者の可処分所得の増加が、今後数年間、世界の内燃機関市場を牽引すると予想される。 内燃機関の価格は当面低水準で推移し、需要が増加する。 自動車を購入する消費者は、商品の需要を増やすと予想される。 内燃機関は、アジアと中南米の力強い経済成長からも恩恵を受けるだろう。 顧客は信頼性が高く高性能の製品を好む。 そのため、今後数年間は内燃エンジンの使用が促進されるはずである。 また、内燃エンジン車の燃費基準が改善されるにつれて、製品需要も増加すると予想される。

さらに、可処分所得の増加がインドの自動車市場の力強い成長を牽引している。 インド自動車工業会(SIAM)によると、乗用車は12%の成長を遂げ、110万台以上を販売した。 三輪車は165万台で7%増。 商用車は4%減少し、26.8万台以上が販売された。” さらに、2023年、インドの一人当たりNNIは前年比13.7%増の約170,000ルピーとなった。 2014-15年から2022-23年の間に、インドの一人当たりNNIは2011-12年の恒常価格で35.12%増加した。 インド、中国、ブラジル、インドネシアにおける可処分所得の増加は、内燃機関を動力源とする自動車、オートバイ、その他の消費財に対する需要を増大させている。

さらに、発展途上国では、輸送、発電、農業、工業用途において、低コストでインフラが確立している内燃機関に大きく依存している。 発展途上国における内燃エンジンの需要は、特に代替交通手段が限られている農村部や遠隔地において、信頼性が高く手頃な価格の交通機関に対するニーズが原動力となっている。

市場阻害要因

電気自動車へのシフト

環境問題への意識の高まりと電気自動車技術の進歩が相まって、従来の内燃エンジンからの脱却が大きく進んでいる。 世界各国の政府は、補助金や減税、排ガス規制の強化など、電気自動車の利用を奨励する政策を打ち出しており、移行を加速させている。 イーロン・マスク率いるテスラ社は、電気自動車革命の最前線にいる。 モデルS、モデル3、モデルXなどのモデルで成功を収めた同社は、自動車業界を破壊し、内燃機関の優位性に疑問を投げかけている。 2023年に最も売れた電気自動車(EV)はテスラ・モデルYで、登録台数は121万1,601台となり、最高のモデルとなった。

IEAの「Global EV Outlook 2024」によると、2023年に世界で販売された電気自動車は約1,400万台で、2022年比で35%増加した。 これは全世界の自動車販売台数の18%を占める。 ノルウェー、オランダ、イギリスなど数カ国は、2030年またはそれ以前に内燃エンジン車の新車販売を段階的に廃止する計画を発表しており、電気自動車の普及を加速させている。

さらに、電気自動車の人気の高まりは、特に乗用車セグメントにおける内燃エンジン車の長期的需要を脅かしている。 自動車メーカーは電気自動車開発に投資をシフトしており、内燃機関技術への資金を削減する可能性がある。 さらに、電気自動車への移行は、部品サプライヤー、燃料プロバイダー、アフターマーケット・サービスを含む自動車サプライチェーン全体に影響を及ぼし、業界の混乱と再編を引き起こす。

市場機会

ハイブリッド・パワートレインと性能・特殊車両

内燃機関と電力を組み合わせたハイブリッド車は、完全電動化へのステップとして普及してきた。 ICEメーカーにとって、ハイブリッド・パワートレインの開発は、効率向上、排出ガス削減、航続距離延長の機会を提供する。 こうした進歩は、従来のICE車と電気自動車とのギャップを縮める可能性がある。

2023年の世界のハイブリッド電気自動車(HEV)販売台数は、2020年の2倍、2019年の約3倍となる517万5,597台と、50%以上増加した。 これは、133,184台のハイブリッド乗用車が販売された2022年からの44%増に相当する。 これに対し、ガソリン車の販売台数は2023年にわずか6%増加しただけだった。 デュアルフューエルシステムは、従来のディーゼルやガソリンに加え、天然ガスのようなよりクリーンな燃焼燃料を使用することを可能にし、排出ガスの削減とコスト削減をもたらします。 内燃エンジンは、電気推進システムや代替燃料を取り入れることで、規制要件を満たし、消費者の嗜好を満たし、進化する自動車および産業分野で競争力を維持することができます。

地域分析

北米:年平均成長率5.0%の圧倒的地域

北米は世界最大の内燃機関市場シェアホルダーであり、予測期間中の年平均成長率は5.0%と推定される。 米国とカナダの自動車産業は確立されており、ICEを動力源とする自動車の市場は大きい。 この分野では、EVへの関心が高まっているにもかかわらず、トラック、SUV、高性能車の人気が続いており、ICEエンジンの需要を促進している。 環境保護庁(EPA)の要件やその他の厳しい排ガス規制が、よりクリーンで効果的なICEエンジンの開発を促している。 ICE車が環境に与える悪影響を軽減するため、バイオ燃料のような代替燃料にも注目が集まっている。しかし、米国における電気自動車(EV)の販売台数は2024年に増加し、EVの販売台数としては過去最高の年になると予想されている。 アナリストの予測では、EVの販売台数は第1四半期の7.3%から、年末には市場の約10%を占めるようになる。 IEAはまた、2024年のEV販売台数が2023年比で20%増加し、50万台近く増えると予測している。 この成長は予測期間中の市場に影響を与える可能性がある。

欧州:年平均成長率4.8%の成長地域

欧州は予測期間中、年平均成長率4.8%を示すと予想されている。 厳しいユーロ基準により、よりクリーンで効果的なICEエンジンの採用が推進され、欧州は公害法の最前線に位置している。 今後数年間、欧州の一部の国ではガソリン車とディーゼル車の新車販売が禁止される予定で、ICEエンジンの長期的な需要に影響を与えることになる。 完全な電動化への一歩として、ハイブリッド車や最先端のICE技術にはまだかなりの市場がある。 ドイツ、フランス、イタリアが欧州自動車市場を支配しており、パフォーマンスカーと高級ブランドを重視している。

アジア太平洋地域は、世界市場で最も急成長している地域のひとつである。 ICE車の需要は、中国、日本、インドといった国々が牽引しており、これらの国々は合わせて世界最大の自動車市場を構成している。 価格と充電インフラの不足によりEVの利用が増加しているにもかかわらず、ICE車が市場を支配し続けている。 世界最大の自動車市場である中国では、政府が公害規制と燃費要件を制定し、燃料使用量の少ないクリーンなICEエンジンの開発を促進している。 インドでは、経済とインフラが拡大しているため、特に商用車のカテゴリーでICE車の見通しが立っている。

中東、アフリカ、中南米(LAMEA)では、特にブラジルやメキシコのような国々で、ICEエンジン車の市場が大きい。 この地域のICE車志向は、経済問題、充電インフラの不足、価格の影響を受けている。 しかし、エタノールやフレックス燃料車のような代替燃料が人気を集めており、ICEエンジン生産者に展望を与えている。 中東は、ICEエンジンを頻繁に使用する高級車やスポーティカーの重要な市場である。 ICE自動車の需要は、この地域の石油が豊富な経済圏の比較的低い燃料費に支えられている。 充電のためのインフラが不足していることや財政的な制約から、アフリカではICE自動車が一般的である。

セグメント分析

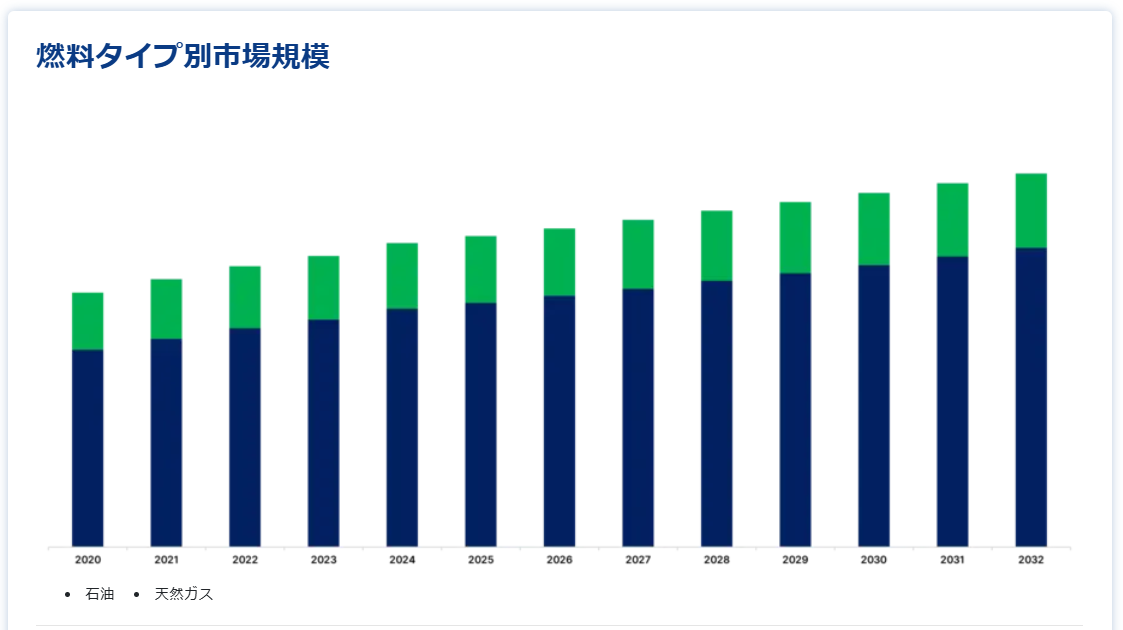

燃料タイプ別

市場はさらに燃料タイプ別に石油、天然ガスに区分される。 ガソリンやディーゼルといった石油ベースの燃料は、内燃機関(ICE)の主要なエネルギー源であるため、これらの装置の市場は石油部門と密接に結びついている。 ICE市場では、発電と燃焼のために石油燃料が多用されている。 ディーゼルはトラック、バス、大型機械に燃料を供給し、ガソリンは主に乗用車に使用される。

さらに、ICE車の走行台数と燃料消費量は、石油系燃料の需要に直接影響する。 ICE市場の拡大や発展は石油製品の需要に影響を与える。 電気自動車(EV)への移行や、運輸部門における石油使用の全般的な減少は、石油業界とICE市場の長期的な見通しに影響を与える可能性がある。 しかし、特にEVの普及が遅れている一部の車種や地域では、ICE車は数十年間使用され続けると予想される。 したがって、石油業界は、短中期的にはICEエンジンと燃料の需要を満たし続けるだろう。

天然ガスは、主にメタンから成るクリーンな燃焼化石燃料であり、掘削・抽出法を用いて地下埋蔵量から抽出される。 特に排出ガスの削減と燃料費の節約が重要な用途では、内燃機関の重要な燃料源となっている。 天然ガスエンジンは、圧縮天然ガス(CNG)または液化天然ガス(LNG)で運転することができ、その結果、石油系燃料よりも窒素酸化物(NOx)や粒子状物質などの汚染物質の排出量が少なくなります。 天然ガスの豊富な埋蔵量と採掘技術の進歩により、輸送、発電、産業用燃料として魅力的な代替燃料となっている。 しかし、普及と持続可能性を達成するためには、インフラ整備、燃料貯蔵、メタン排出管理に取り組まなければならない。

最終用途別

市場は、最終用途-別に、自動車、船舶、航空機に二分することができる。 自動車セグメントは、市場への貢献度が最も高く、予測期間中のCAGRは5.4%と推定される。 この成長は、消費者の可処分所得の上昇に関連しており、世界的な自動車利用の上昇につながっている。 製造投資に対するリターンが大きい内燃エンジンは、自動車メーカーの主要な焦点である。 さらに、ICエンジンの燃費、排出ガス、性能を向上させる技術開発により、予測期間中に市場は上昇すると予想される。 しかし、排出ガス規制、燃費基準、電気自動車への移行といった課題は、自動車産業における内燃機関の将来に大きな影響を与える。

航空機分野は予測期間中に大きく成長すると予想されている。 航空機産業には、旅客・貨物輸送、軍事作戦、レクリエーション用の飛行機、ヘリコプター、ドローン、その他の空中乗り物が含まれる。 航空機の推進システムは内燃エンジンを動力源としており、推力を供給するために航空ガソリン(アベガス)またはジェット燃料を使用する。 航空機用エンジンは、高い性能、信頼性、安全性を確保するために、厳しい規制基準に基づいて設計、製造、運用されている。 観光、物流、防衛用の航空機は、よりトルクのある高性能ICEを必要とする。 このような様々な産業における内燃機関の応用は、市場の成長を促進すると予想される。 さらに、燃費を向上させるマルチフューエル機能などの技術進歩が、このセグメントの需要を増加させるだろう。

内燃機関市場のセグメント

燃料タイプ別(2021年~2033年)

石油

天然ガス

用途別 (2021-2033)

自動車

マリン

航空機

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の内燃機関市場規模分析

9. 北米の内燃機関市場分析

10. ヨーロッパの内燃機関市場分析

11. APACの内燃機関市場分析

12. 中東・アフリカの内燃機関市場分析

13. ラタムの内燃機関市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***