世界の自動車用レーダー市場(2025年~2033年):距離別、周波数別、エンジン別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

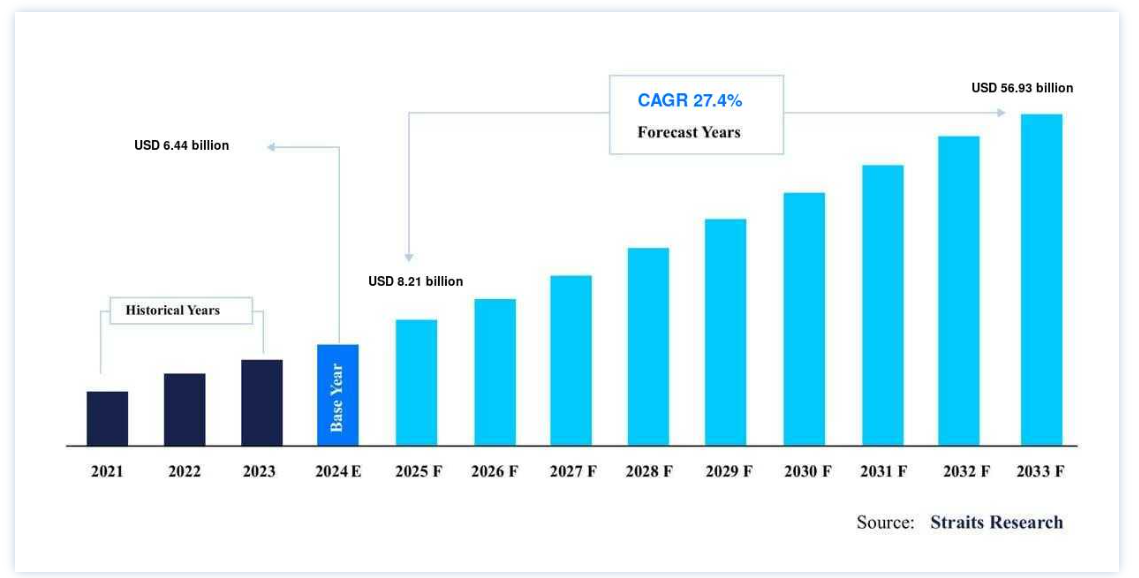

自動車用レーダーの世界市場規模は、2024年には64.4億米ドルとなり、2025年には82.1億米ドルから、2033年には56.3億米ドルに達すると予測されている。2025年の210億ドルから2033年には569.3億ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は27.4%となる。

自動車用レーダー技術は、アダプティブクルーズコントロール、衝突回避、車線維持支援、パーキングセンサーなどの機能をサポートする上で重要な役割を果たしている。 市場を牽引しているのは、自律走行への移行であり、特に視界の悪い状況下ではリアルタイムの環境認識が不可欠である。

主な成長促進要因としては、システムの性能と信頼性を高める高解像度イメージングや拡張レンジ機能など、測距技術の進歩が挙げられる。 さらに、道路上での事故や死亡者数の減少に注目が集まっていることも、測距システムの採用を増加させている。 さまざまな地域の規制枠組みが安全技術の利用を促進しており、市場の拡大をさらに後押ししている。

さらに、自律走行車への推進と、より厳しい安全規制の実施が、測距システムの採用を加速させている。 より安全で技術的に進歩した自動車に対する消費者の嗜好の高まりは、多様な車種への測距技術の幅広い統合につながり、自動車用測距システムの市場をさらに押し上げている。

最新の市場動向

新たな4Dレーダー技術

新興の4Dレーダー技術は、強化された空間分解能とリアルタイムの物体追跡機能を提供することで、世界の自動車レーダー市場に革命をもたらしている。 従来の測距システムとは異なり、4Dレーダーは標高データを追加することで、環境のより詳細な認識を可能にしている。 この技術革新は、自律走行、特に都市交通や混雑した交差点などの複雑なシナリオにおいて極めて重要である。

その顕著な例がArbe RoboticsのPhoenix 4D画像測距で、超高解像度を提供し、厳しい気象条件下でも静止物体と移動物体を区別することができる。 現代自動車のような企業は、このような技術を先進運転支援システム(ADAS)に組み込み、安全性と精度を向上させている。

この傾向は、自動車メーカーとレーダー技術プロバイダーとの協力関係にも支えられている。 例えば、Nvidiaはレーダー開発者と協力し、自律走行プラットフォームに4D機能を組み込もうとしている。

自動車用レーダー市場の促進要因

自動車の安全性と自律走行機能に対する需要の高まり

自動車の安全性と自律走行機能に対する需要の高まりは、世界の自動車用レーダー市場の主要な促進要因である。 消費者と政府がより安全な道路を推進する中、自動車メーカーは運転支援技術を強化し、完全自律走行車への移行をサポートするため、測距システムの統合をますます進めている。

安全性への懸念の高まりを受けて、世界各国の政府はより厳しい規制を設けている。

例えば、欧州連合(EU)では、ユーロNCAP(欧州新車アセスメントプログラム)が新車に自律型緊急ブレーキ(AEB)や車線維持アシストなどの先進安全装備を義務付けている。

レーダー技術はこれらのシステムで極めて重要な役割を果たしており、さまざまな走行条件下で障害物や歩行者を正確に検知する。

実際の例としては、ボルボとスウェーデン運輸庁の協力が挙げられる。 ボルボの車両は測距ベースのADASを搭載しており、2050年までに交通事故死者ゼロを目指すスウェーデンの目標に大きく貢献している。

安全規制が強化されるにつれて、自動車用測距儀の需要は増加するとみられる。

市場の阻害要因

高い導入・製造コスト

世界市場の主な阻害要因の1つは、導入・製造コストの高さである。 先進的なレーダーシステムの開発と統合には、研究、開発、製造に多額の投資が必要である。 特に自律走行車向けの高解像度測距センサーの製造コストは、多層アンテナや信号処理ユニットなど、複雑な材料や技術が必要なため、依然として高価である。

例えば、優れた精度と空間分解能を提供する4Dレーダー技術は高コストであるため、大衆車への採用が制限される可能性がある。 中小の自動車メーカーは、車両価格を大幅に上昇させることなく、これらの技術をモデルに組み込むことが困難となる可能性がある。 その結果、レンジング搭載車への需要は高まっているものの、コスト面の懸念から、特に普及価格帯の自動車セグメントでは普及が遅れる可能性がある。

市場機会

新技術との統合

世界の自動車用レーダー市場は、多くの成長機会をもたらす新興技術の統合をますます受け入れている。 主なトレンドの1つは、測距システムの機能を強化するために人工知能(AI)と機械学習(ML)を取り入れることである。 これらの技術により、よりスマートな意思決定、リアルタイムの物体検出、複雑な環境での性能向上が可能になる。

例えば2024年、世界的な大手テクノロジー企業であるAptivは、AIを搭載した測距センサーを先進運転支援システム(ADAS)に統合し、車両の安全機能を向上させようとしている。

この統合により、視界の悪い状況でも障害物や歩行者をより正確に検知できるようになります。 AIを使用してリアルタイムデータを解釈するレーダーの能力は、自律走行車をより安全で信頼性の高いものにしている。

もうひとつの新たなチャンスは、レーダー技術と5Gコネクティビティの統合だ。 NXPセミコンダクターズのような企業は、他の車両やインフラとリアルタイムで通信できる車載レーダーシステムを開発している。 測距システムがAIや5Gのような技術とともに進化するにつれて、自動車業界はこれらの高度な機能に対する需要の増加を期待でき、大きな成長機会をもたらす。

地域分析

アジア太平洋地域:優勢な地域

アジア太平洋地域は、中国、日本、インドなどの国々における自動車生産台数の多さに牽引され、自動車用レーダー市場において大きな成長を遂げようとしている。 例えば中国は、自律走行車を含む新技術に多額の投資を行っており、安全性と機能性を確保するためにレーダーシステムの普及が必要となっている。 安全性と先進運転支援システム(ADAS)に対する消費者の需要が高まる中、測距技術はこうしたニーズに応える上で重要な役割を果たしている。

インドでは、車両にレーダーセンサーを統合することで、特に混雑した都市部の道路における交通安全を強化しています。 さらに、この地域の急速な都市化と可処分所得の増加は、より多くの消費者が高度な安全機能と自動運転ソリューションを求めるようになり、測距システムの採用をさらに後押ししている。 このような需要の高まりは、革新的な自動車技術の推進と相まって、アジア太平洋地域がレンジング市場拡大の主要な牽引役であり続けることを確実にしている。

北米:急成長する地域

北米、特に米国は、安全機能や最先端のADAS技術に対する需要の高まりにより、自動車用レーダー市場が急成長している。 米国では、厳しい安全規制と消費者の意識の高まりにより、自動車メーカーはアダプティブ・クルーズ・コントロール、レーンキーピング・アシスト、衝突回避などの機能に測距システムを取り入れるようになっている。

同地域が自律走行車技術を取り入れるにつれ、高性能レーダー・システムのニーズは大幅に高まるだろう。 強固な規制の枠組み、より安全な自動車を求める消費者の需要、自律走行技術の開発が進んでいることが相まって、北米は測距システムの主要市場として位置づけられている。

各国の洞察

米国:米国はレーダーシステムの最大市場であり、毎年1,700万台以上の新車が販売されている。 2023年には、新車の約70%がアダプティブ・クルーズ・コントロールや衝突回避など、レーダーベースのADASを搭載。 2030年までに、レーダー搭載車は4,000万台を超えると予測され、テスラとゼネラルモーターズが国内での採用をリードしている。

ドイツ:欧州最大の自動車市場であるドイツでは、2023年に300万台の自動車が販売され、50%がレーダーベースのADASを組み込んでいる。 そのため、BMW、メルセデス・ベンツ、アウディなどのプレミアムブランドは、車線維持支援や衝突警告にレンジングを使用している。 レーダーの採用は、ドイツ車における高度な安全機能に対する需要の増加により、今後5年間で30%成長すると予想されています。

中国:世界最大の自動車市場である中国では、2023年に2,600万台の自動車が追加され、35%がレーダーベースのADASを搭載する。 BYDやNIOのような大手メーカーは、自律走行と安全機能のためにレーダーを統合している。 測距儀搭載車市場は大きく成長すると予想され、測距儀の採用は2025年までに新車販売の50%を占めると予測されている。

日本:年間自動車販売台数450万台の日本では、新車の60%がレーダーベースのADASを搭載している。 トヨタ、ホンダ、日産などの主要ブランドは、アダプティブ・クルーズ・コントロールや緊急ブレーキなどの機能にレーダーを活用している。 さらに、日本では、強化された安全機能への需要に後押しされ、今後10年間でレンジの採用が25%増加すると予想されている。

韓国:2023年、韓国では150万台の自動車が販売され、45%がレーダーベースのADASを搭載している。 HyundaiとKiaがレーダー統合のリーダーであり、自律走行車の試験を推進する政府の政策に支えられている。 韓国におけるレーダーの採用は、特に自律走行と安全機能が今後数年で普及するにつれて、大きく成長すると予想される。

フランス:年間販売台数200万台のフランスでは、新車の45%にレーダーシステムが導入されている。 ルノーとPSAグループは主要なプレーヤーで、アダプティブクルーズコントロールと緊急ブレーキ用のレンジを統合しています。 安全機能に対する需要が高まる中、

フランスにおけるレーダーの採用は今後5年間で30%増加し、交通安全が向上すると予測されています。

ブラジル:年間210万台が販売されるブラジルの自動車市場では、現在新車の25%にレーダーベースの安全システムが搭載されている。 先進的な安全機能に対する消費者の需要が高まるにつれて、レーダーシステムの採用率は上昇する傾向にあります。 2025年までに、ブラジルで販売される新車の35%にレーダーが搭載され、国全体の交通安全が向上すると予想されている。

セグメント別分析

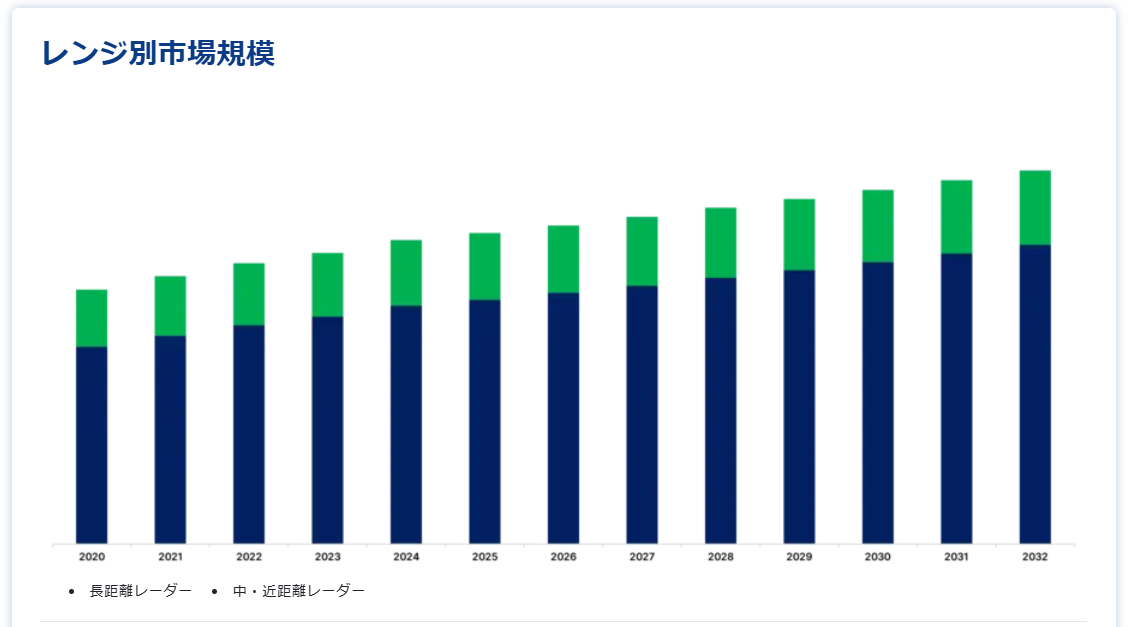

レンジ別

長距離レーダーは、主にアダプティブ・クルーズ・コントロール(ACC)や前方衝突警告(FCW)のような高速アプリケーションに使用され、通常200メートル以上で動作する、支配的なセグメントである。 これらのシステムは高速道路や自律走行に不可欠であり、安全性と制御の強化を提供します。 自律走行技術への依存度が高まっていることから、長距離測距が引き続き市場をリードし、自動車の安全基準と自動化技術が進化するにつれて成長を促進する。

周波数別

77GHzレーダーは、その高分解能により市場を支配しており、ACC、AEB、FCWのような高度な安全機能に不可欠である。 自律走行技術の進歩に伴い、その精度と複雑な安全システムをサポートする能力により、77GHzレンジの需要は急増する。 この周波数は解像度と性能に優れているため、次世代自動車のハイエンド・アプリケーションに最適です。

エンジン別

内燃エンジン (ICE) 車両は、その広範な市場での存在感と ADAS 機能のための測距儀の使用から恩恵を受け、レーダーの採用において支配的なセグメントであり続けています。 しかし、電気自動車(EV)は、半自動運転機能の採用が増加し、安全技術への注目が高まっているため、急速に追い上げています。 EVが普及するにつれて、これらの車両でのレーダー利用は大きく伸び、先進的な安全中心のソリューションへと市場をさらに押し上げるだろう。

自動車タイプ別

ACC、レーンキーピングアシスト、AEBなどのADAS技術が広く採用されている乗用車が最大のシェアを占めている。 消費者向け車両における安全性と利便性の機能に対する需要の高まりが、この成長を後押ししている。 一方、商用車セグメントは、フリートが車線維持、衝突回避、死角検出のために測距システムを採用することで牽引力を増している。 商用車の自律走行へのシフトは、このセグメントでの測距システムの採用を促進し続けるだろう。

アプリケーション別

アダプティブ・クルーズ・コントロール(ACC)と自動緊急ブレーキ(AEB)は、自動車の安全性を高め、半自動運転を可能にする上で重要な役割を果たすため、レーダー需要を牽引する主要アプリケーションである。 これらのシステムは、事故防止と運転支援の向上に不可欠である。 自動車の自動化が進むにつれて、ACCとAEBアプリケーションにおける測距のニーズは高まり続け、自動車測距分野での市場成長の主要なドライバーとしての役割を確固たるものにするだろう。

自動車用レーダーの市場セグメント

レンジ別(2021年~2033年)

長距離レーダー

中距離・短距離レーダー

周波数別 (2021-2033)

2X-GHz帯

7X-GHz

エンジン別 (2021-2033)

ICE

電気自動車

自動車別 (2021-2033)

乗用車

商用車

アプリケーション別 (2021-2033)

アダプティブ・クルーズ・コントロール(ACC)

自律緊急ブレーキ(AEB)

ブラインドスポットディテクション(BSD)

前方衝突警告システム

インテリジェントパークアシスト

その他のADASシステム

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用レーダー市場規模分析

9. 北米の自動車用レーダー市場分析

10. ヨーロッパの自動車用レーダー市場分析

11. APACの自動車用レーダー市場分析

12. 中東・アフリカの自動車用レーダー市場分析

13. ラタムの自動車用レーダー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***