キャラメル原料の世界市場:形状別(液体、粉末・顆粒)市場規模2025年~2032年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Caramel Ingredients Market by Form (Liquid, Powdered/Granulated), Application (Flavors, Inclusions, Fillings and Toppings, Colors), End Use (Confectionery, Bakery, Beverages, Diary and Frozen Desserts), and Regional Analysis from 2025 to 2032

キャラメル原料の市場規模とシェア分析

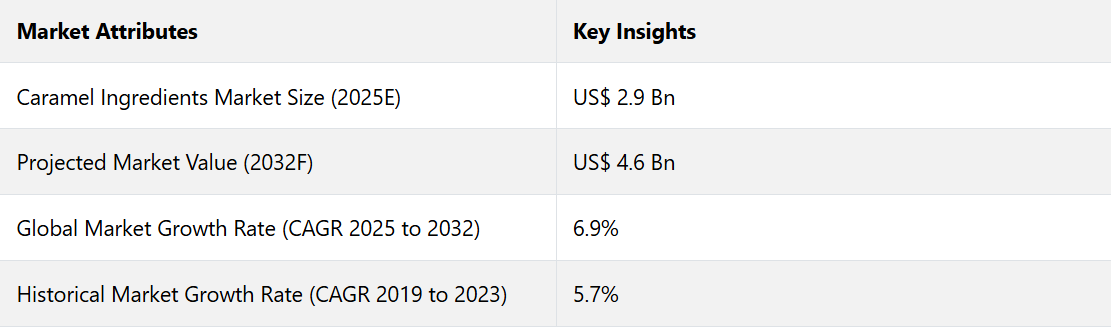

世界のキャラメル原料市場は、2025年までに29億米ドルに達すると予測されています。予測期間中の年間平均成長率(CAGR)は6.9%と予測されており、2032年には46億米ドルに達すると見込まれています。

制御されたメイラード反応、酵素プロセス、自動化された生産方法などのカラメル化技術の革新は、風味の一貫性を高めながら生産コストを削減するのに役立ちます。 こうした進歩は、効率的な製造につながる可能性が高いです。

企業は製品の品質を維持しながら、カラメル原料に対する高い需要に応えることができるでしょう。 新興市場、特にアジア太平洋地域とラテンアメリカでは、可処分所得の増加と中流階級の拡大により、カラメル原料に対する需要が急増しています。

業界の主なハイライト

- 糖尿病、ケトーシス、グルテンフリーの食事療法に対応する製品への注目が高まっているため、代替甘味料や低カロリー処方を用いた革新的なカラメルベースの製品が開発されています。

- カラメル化技術や生産技術の革新は、風味の一貫性の向上、生産コストの削減、効率性の向上に役立っています。

- 自動化された生産方法の開発により、メーカーは品質を維持しながら生産規模を拡大できるようになりました。

- メーカーは、高品質の原料から作られるグルメなカラメル製品に注目しており、それによりカラメル原料業界における技術革新が促進されています。

- 植物由来および乳製品不使用製品の増加により、これらの新興製品カテゴリーにおけるカラメル原料の新たな機会が生まれています。

- メーカーが技術革新を図り、変化する消費者の嗜好に訴求しようとしているため、カラメル原料の用途は、菓子やベーカリーにおける従来の用途を超えて広がりを見せています。

- カラメル原料業界の企業は、健康志向でクリーンラベルのカラメル製品に対する需要の高まりに応えるべく、研究開発に投資しています。

- 形状別では、レシピへの組み込みやすさから、2024年には液状製品が60.8%のシェアを占めると予測されています。

- 用途別では、カラメル色素がさまざまな食品や飲料製品に広く使用されていることから、2024年には着色料が31%のシェアを占めると予測されています。

- 最終用途別では、ホームベーキングの増加により、ベーカリーカテゴリーが28%のシェアを占めると予測されています。

- 北米のカラメル原料市場は、クリーンラベル原料に対する消費者需要の高まりを追い風に、2031年までの年間平均成長率(CAGR)は6.3%で推移すると予測されています。

グルメ製品や職人技の製品に対する高い需要が北米での販売を促進

北米のキャラメル原料市場は、2024年には31.2%のシェアを占めると推定されています。この地域、特に米国では、成熟した広大な食品および飲料部門があり、キャラメル原料の主要な消費国となっています。米国の多様な消費者層とさまざまな食品メーカーにより、菓子類、ベーカリー、乳製品、飲料など、複数のカテゴリーにわたってキャラメルベースの製品に対する安定した需要が生まれています。

北米の消費者は、透明性、天然成分、人工添加物の不使用を強調するクリーンラベル製品へとシフトしつつあります。健康志向の消費者の増加は、無糖、低カロリー、機能性カラメル製品の需要に影響を与えています。この地域は、ユニークなカラメル化技術の開発と採用において世界をリードしています。

キャラメル原料の製造における自動化と生産効率の改善が、この地域の成長の主な推進要因となっています。こうした技術開発により、コスト効率の高い規模拡大が可能となり、より幅広い食品メーカーがキャラメル原料を利用できるようになっています。

北米市場では、特に菓子やグルメ食品の分野において、プレミアム製品や職人技が光る製品への需要が高まっています。消費者は高品質で贅沢なキャラメル製品を求めています。そのため、チョコレート、キャラメル風味のコーヒー、特製デザートなどのプレミアムキャラメル原料への需要が高まっています。

カスタマイズが容易な液状キャラメル原料が好まれる

2024年には、液体タイプのシェアが60.8%に達すると予測されています。 液体タイプのカラメルは、さまざまな食品の配合に簡単に取り入れることができるため、非常に便利です。 固形タイプや粉末タイプでは必要となることが多い、溶解や溶融といった追加の加工工程が不要です。

液体タイプのカラメルは、飲料、ソース、乳製品などの液体製品に簡単に混ぜることができます。 この汎用性により、製造工程が合理化され、業務効率が向上します。

特に需要が高いのは、アルコール飲料およびノンアルコール飲料、ならびにミルクシェイク、アイスクリーム、ヨーグルトなどの乳製品です。 液体のカラメルは、滑らかな一貫性と他の材料とよく混ざり合う性質から好まれています。

液体の材料は、風味のカスタマイズに柔軟性をもたらします。 製造業者は、生産中に液体カラメルの濃度を変更することで、カラメル風味の強さと特徴を簡単に調整することができます。

カラメル色素は、その幅広い規制上の承認により高い人気を誇っています。

2024年には、カラメル色素の市場シェアは31%に達すると予想されています。カラメル色素は、その幅広い色調により、最も広く使用されている天然の食品着色料のひとつです。特に炭酸飲料、ソース、焼き菓子、乳製品など、魅力的で豊かな色合いを付与するために、さまざまな食品や飲料製品に使用されています。

特に炭酸飲料、ソース、焼き菓子、乳製品などでは、魅力的で豊かな色合いを出すために使用されています。 天然着色料の需要は、消費者が食品の原材料をより意識するようになり、合成添加物を避ける傾向が強まっているため、増加しています。 菓子や焼き菓子業界では、キャラメル色はキャンディ、ケーキ、ビスケット、ペストリーなどの製品に豊かな魅力的な仕上がりを与えるために広く使用されています。

カラメル色素は、FDA、EFSA、JECFAなどの世界的な規制当局から最も広く承認されている食品着色料のひとつです。この規制当局による承認は、食品や飲料におけるカラメル色素の広範な使用に貢献しています。

消費者の環境意識が高まるにつれ、カラメル色素のような天然の食品成分に対する支持が高まっています。カラメル色素は、カラメル化などのプロセスを経て生成され、合成着色料と比較して環境への影響が少ないのです。

豊かな風味特性により、製パン業界がカラメル原料を求める

ベーカリー業界は2024年には28%のシェアを占めると予測されています。ケーキ、ペストリー、ドーナツ、クッキーなど、贅沢な焼き菓子の需要が増加しています。

これらの製品に用いられる人気の高い材料であるカラメルは、甘いお菓子を好む消費者の嗜好に訴える、濃厚で贅沢な風味を提供します。焼き菓子における高級化の傾向により、ベーカリー業界におけるカラメル材料の使用が増加しています。

キャラメルは風味だけでなく、見た目の魅力を高めるためにもよく使用され、製品に黄金色と光沢を与えます。 製パン業界では、風味付け、着色、食感の調整など、さまざまな用途に使える万能素材です。 ケーキやペストリーでは、層状のフィリング、ソース、コーティングに使用されることが多いです。

手軽な食品やすぐに食べられるベーカリー製品への関心が高まるにつれ、パッケージ入りのケーキ、クッキー、ペストリー、その他の焼き菓子へのキャラメル素材の需要も増加しています。消費者は、手早く簡単に食べられ、風味と食感に優れたベーカリー製品をますます求めるようになっています。

キャラメル入りクッキーやキャラメルがトッピングされたペストリーなど、包装済みで焼くだけの商品が人気を集めています。 これにより、ベーカリー業界におけるキャラメル素材の需要がさらに高まっています。

キャラメル素材は、進化する消費者の嗜好に訴える革新的なベーカリー製品にもますます使用されるようになっています。例えば、塩キャラメルなど他の風味と組み合わせ、クッキーやケーキ、その他の焼き菓子にユニークな風味の組み合わせを生み出しています。

グルテンフリーやビーガン向けのベーカリー製品分野におけるイノベーションも、キャラメル素材市場の成長を促進しています。これらの分野では、消費者の新しい嗜好品への需要に応えるため、製品ラインにキャラメルを取り入れるケースが増えています。

市場導入とトレンド分析

世界のカラメル原料業界における潜在的な成長は、贅沢志向、クリーンラベル、より健康的な配合への消費者動向によって牽引されると予測されています。消費者の健康志向の高まりに伴い、天然で人工的な成分を含まない原料への需要が高まっています。これを受けて、メーカー各社は人工着色料や人工香料を使用しないカラメル原料を提供しています。

単純で認識しやすい原料から作られた天然カラメル原料は、予測期間中に需要が高まると推定されています。健康志向の高まりに伴い、無糖、低カロリー、機能性カラメル原料の需要も高まっています。これには、糖尿病患者向け、低糖、ケトーシス向けダイエット用の製品も含まれます。ブランドは、この需要に応えるために、代替甘味料や低カロリー処方でイノベーションを起こしています。

過去の成長と今後の見通し

カラメル原料市場は、2019年から2023年の期間において、年平均成長率(CAGR)5.7%で着実に成長しました。この期間の成長は、菓子、ベーカリー、飲料など、さまざまな食品・飲料カテゴリーにおけるカラメルの広範な使用に起因しています。新型コロナウイルス感染症(COVID-19)によるパンデミックがもたらした課題にもかかわらず、市場は回復力を示し、複数の地域で緩やかな成長が見られました。

外食産業へのパンデミックの影響は、包装食品や家庭内消費の需要増加によって相殺されました。消費者はますますコンフォートフードを好むようになり、キャンディ、チョコレート、焼き菓子など、カラメルベースの製品の消費量が増加しました。

贅沢な製品や職人による製品に対する消費者の関心が高まっているため、特に菓子や飲料において、プレミアムキャラメル原料の需要が増加すると予測されています。健康志向の高まりにより、メーカー各社は需要に応えるために、無糖や低糖の選択肢を模索しています。

市場成長の推進要因

プレミアム製品や職人による製品の人気上昇が需要を促進

消費者は職人の技と品質を重視し、手作りの食品にはより多くのお金を費やすことを厭いません。 ここ数年、手作り製品部門は急成長を遂げており、手作り製品や本物志向の製品への消費者のシフトが示されています。 さまざまな種類の高品質で美味しいお菓子に対する消費者の需要が顕著に増加しており、プレミアム菓子業界の成長を牽引しています。

メーカー各社は、高級菓子やベーカリーセグメントに対応するため、さらに高品質で職人技の光るキャラメル原料の開発を進めています。 また、独自性のある本格的な味を求める消費者を惹きつけるため、ユニークなキャラメル風味や配合の開発にも取り組んでいます。 ブランド各社は、業界での存在感と収益性を高めることができるグルメなキャラメル製品を提供することで、活況を呈する高級食品市場に参入しています。

植物由来で乳製品不使用のセグメントの成長が売上を押し上げる

世界中で消費者が植物由来の食事を採り入れるようになり、乳製品を含まない食品を求める傾向が強まるにつれ、こうした嗜好に適うカラメル原料への需要も高まっています。 そのため、メーカー各社は植物由来や乳製品を含まない配合に適合する新しい原料の開発に力を入れています。 また、こうした製品が消費者の期待する味や食感を満たすよう努めています。

また、乳製品由来成分を含まず、ベジタリアン消費者向けのカラメル原料も開発されています。 植物由来製品やラクトースフリー製品に対する需要の高まりは、カラメル原料メーカーにとって、製品ラインを拡大し、新たな市場に参入する大きな成長機会をもたらします。

市場の抑制要因

砂糖含有量の高さに関連する健康への懸念の高まりが需要を妨げる可能性がある

砂糖、特に甘味飲料や加工食品からの砂糖の過剰摂取は、栄養価がほとんどないのにカロリー過多であるため、体重増加や肥満の原因となります。例えば、

- 世界保健機関(WHO)によると、2021年には世界中で19億人の成人が太り過ぎ、6億5000万人が肥満と分類されました。

砂糖やキャラメルなどの甘い製品の過剰摂取は、血液中のグルコース濃度を高め、膵臓にインスリンを分泌させます。 これが長期間続くと、インスリン抵抗性につながり、2型糖尿病の発症の主な要因となります。

- 2021年には、世界中で約537万人の成人が糖尿病と診断されると予測されています。

砂糖の過剰摂取は、高血圧、炎症、トリグリセリド値の上昇をさらに助長し、これらはすべて心血管疾患のリスク要因となります。例えば、

- 1日のカロリー摂取量の25%以上を添加糖分から摂取している人は、心臓病のリスクが著しく高いという研究結果があります。

- 2020年の調査では、世界中の消費者の34%が積極的に砂糖の摂取量を減らそうとしており、43%が低糖または無糖の製品を探していることが明らかになりました。

健康志向でクリーンな選択肢への需要が、キャラメル原料市場の革新を推進しています。メーカーは常に低糖、無糖、低カロリーのキャラメル原料の開発に取り組んでいます。

市場成長の機会

成長を促進するカスタマイズと共同開発の機会

企業は常に顧客と協力し、特定の製品要件、消費者嗜好、規制基準を満たすカスタマイズされたソリューションを創出しています。これにより、メーカーは自社の製品を差別化し、ニッチ市場に効果的に対応することが可能になります。消費者は、アレルゲンフリー、グルテンフリー、ビーガン、植物由来など、特定の食事要件を満たす製品をますます求めるようになっています。

製品のカスタマイズにより、メーカーはこうした嗜好に合わせたカラメル原料を開発することができ、製品の訴求力を高めることができます。クリーンラベル製品への需要の高まりは、こうした基準を満たすカスタマイズされたカラメルソリューションの必要性をさらに後押ししています。

独自のブレンド技術や精密な配合技術の採用が増加していることも、カスタムカラメル原料の生産における品質と効率の向上に役立っています。共同開発は、原料サプライヤーと食品メーカー間のより緊密なパートナーシップを促進し、革新的なソリューションと新製品の迅速な市場投入につながります。

外食産業と小売チャネルの成長が有望な見通しを生み出す

外食産業と小売チャネルが発展するにつれ、さまざまな用途に広く使用されるキャラメルのような汎用性の高い食材に対する需要が高まります。 これには、ベーカリー、菓子、飲料、デザートなどが含まれます。 外食産業の成長は、外食に対する消費者の好みが強まっていることと、外食店舗の増加に起因しています。

外食産業のメニューが拡大し、さまざまなデザートや特製飲料が取り入れられるようになったことで、風味付け、トッピング、フィリング用のカラメル原料の需要がさらに高まっています。 消費者による購買行動の変化に伴う電子商取引の台頭が、小売業の成長を後押ししています。

スーパーマーケットやオンラインプラットフォームなどの小売チャネルは、キャラメル含有製品の品揃えを拡大しています。菓子、すぐに食べられるデザート、フレーバー飲料などの新製品の発売は、キャラメル原料の需要をさらに押し上げています。

キャラメル原料市場の競合状況

キャラメル原料業界の各社は、低糖、有機、ビーガン、アレルゲンフリーなどのカスタマイズソリューションを開発し、多様な消費者ニーズに応えています。 また、プロテインバー、栄養スナック、強化飲料などの機能性食品におけるキャラメルの用途拡大にも力を入れています。

企業は、進化する料理のトレンドに合わせるため、風味、食感、保存安定性の面で革新を図っています。 また、有機砂糖などの持続可能な調達源から得られた原材料を徐々に使用するようになっています。

また、エネルギー効率の高い生産や廃棄物の最小化を通じて二酸化炭素排出量の削減に取り組んでいます。健康志向の消費者を惹きつけるために、クリーンラベル製品を強調しています。

業界の企業はさらに、食品および飲料会社と提携し、革新的な製品を共同開発しています。また、シェアを拡大しながら製品ポートフォリオの多様化を図るために、合併や買収にも取り組んでいます。

最近の業界動向

- 2024年11月、オハイオ州を拠点とするウェンディーズは、フロスティ発売55周年を記念して、新作のキャラメルフロスティを発売した。

- 2024年11月、スターバックスのホリデーメニューが復活し、ホリデー仕様の新しいカップと、ペパーミントモカ、キャラメルブリュレラテ、マロンプラリネラテなどの手作りエスプレッソ飲料が発売された。

- 2024年11月、アイルランドに拠点を置くNomadicは、贅沢な味わいの新フレーバー、チョコレートブラウニーとスムースキャラメルの「Power Pots」を発売しました。

- 2024年10月、インドに拠点を置くTata Consumer Products (TCP) は、スイスキャラメル、フレンチバニラ、ベルギーチョコレートの3つの国際的な味わいを採用した「Tata Coffee Grand Cold Coffee」を発売しました。

- 2024年9月、テキサス州を拠点とする「Nothing Bundt Cakes」は、新商品「Caramel Apple Cider cake」を発売した。

- 2024年9月、カリフォルニア州に本社を置く「Zevia」は、Zevia.comとAmazon限定の新商品「Salted Caramel Soda」を発売した。

- 2024年9月、オーストラリアを拠点とするConnoisseurは、アイスクリームの新フレーバー2種、ハニカム&オーストラリア産ハチミツとマレー川塩キャラメルを発売した。

- 2024年8月、カンザス州を拠点とするFreddy’sは、トッツとキャラメルアップルパイコンクリートを発売した。

- 2024年4月、英国に拠点を置くSweet Freedomは、チョコレートキャラメル風味のスプレッドと、即飲用機能性飲料の新ラインを発売し、製品ラインナップを拡大した。

- 2024年3月、米国に拠点を置くNature’s Bakeryは、カリフォルニア州アナハイムで開催されたNatural Products Expo Westで、人気の高いブラウニーシリーズの新フレーバー、ソルテッドキャラメルブラウニーを発表した。

市場区分

形態別

- 液体

- 粉末/顆粒

用途別

- フレーバー

- 添加物

- フィリングおよびトッピング

- 着色料

- その他

最終用途別

- 菓子類

- ベーカリー

- 飲料

- 乳製品および冷菓

- その他

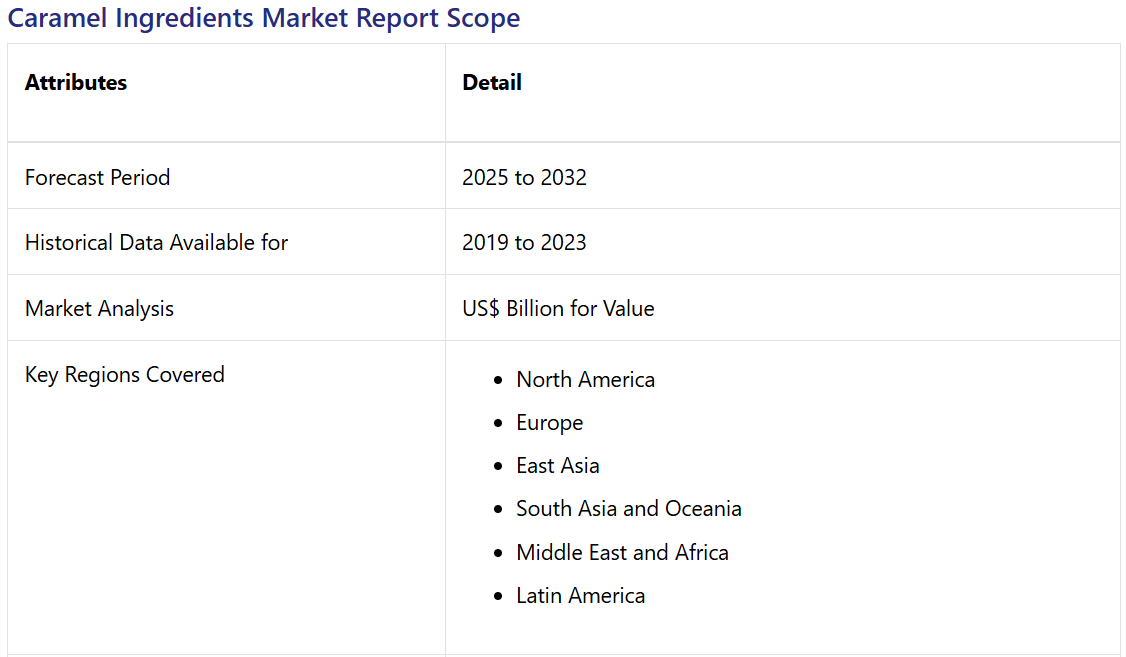

地域別

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のキャラメル原料市場の概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 業界の発展と主要な市場イベント

1.6. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. キャラメル原料市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

2.6. 主要規制、クリーンラベル、規格

2.7. 製品の USP / 機能

2.8. PESTLE 分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析 2025

3.1. 価格に影響を与える主な要因

3.2. 形態別の価格

4. 世界のキャラメル原料市場の見通し:2019年~2023年の過去と2025年~2032年の予測

4.1. 市場規模(10億米ドル)と数量(トン)の分析と予測

4.1.1. 2019年から2023年の市場規模および数量の分析、

4.1.2. 2025年から2032年の市場規模および数量の予測

4.2. 世界のキャラメル原料市場の見通し:形態別

4.2.1. 形態別:市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

4.2.2. 形態別:市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

4.2.2.1. 液体

4.2.2.2. 粉末/顆粒

4.2.3. 市場魅力度分析:形態

4.3. 世界のキャラメル原料市場の見通し:用途

4.3.1. 用途別市場規模(10億米ドル)および数量(トン)の推移分析、2019年~2023年

4.3.2. 用途別 現在の市場規模(US$ Bn)および数量(トン)予測、2025年~2032年

4.3.2.1. フレーバー

4.3.2.2. 添加物

4.3.2.3. フィリングおよびトッピング

4.3.2.4. 色

4.3.2.5. その他

4.3.3. 市場の魅力分析:用途

4.4. 世界のキャラメル原料市場の見通し:用途別

4.4.1. 用途別の市場規模(10億米ドル)および数量(トン)の推移と予測:2019年~2023年

4.4.2. 用途別、2025年~2032年の市場規模(10億米ドル)および数量(トン)予測

4.4.2.1. 菓子類

4.4.2.2. ベーカリー

4.4.2.3. 飲料

4.4.2.4. 乳製品および冷菓

4.4.2.5. その他

4.4.3. 市場の魅力分析:最終用途

5. 世界のキャラメル原料市場の見通し:地域

5.1. 地域別市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

5.2. 地域別現在の市場規模(US$ Bn)および数量(トン)予測、2025年~2032年

5.2.1. 北米

5.2.2. 欧州

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. ラテンアメリカ

5.2.6. 中東およびアフリカ

5.3. 市場の魅力分析:地域

6. 北米キャラメル原料市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 市場別、歴史的市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

6.1.1. 国別

6.1.2. 形状別

6.1.3. 用途別

6.1.4. 最終用途別

6.2. 2025年から2032年の国別市場規模(10億米ドル)および数量(トン)予測

6.2.1. 米国

6.2.2. カナダ

6.3. 形態別、2025年から2032年の市場規模(10億米ドル)および数量(トン)予測

6.3.1. 液体

6.3.2. 粉末/顆粒

6.4. 用途別、2025年から2032年の市場規模(10億米ドル)および数量(トン)予測

6.4.1. フレーバー

6.4.2. 添加物

6.4.3. フィリング&トッピング

6.4.4. 色

6.4.5. その他

6.5. 最終用途別市場規模予測(2025年~2032年)および数量予測(トン)

6.5.1. 菓子類

6.5.2. ベーカリー

6.5.3. 飲料

6.5.4. 乳製品および冷菓

6.5.5. その他

6.6. 市場の魅力分析

7. 欧州のキャラメル原料市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

7.1. 市場別:市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

7.1.1. 国別

7.1.2. 形態別

7.1.3. 用途別

7.1.4. 最終用途別

7.2. 国別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. 形態別、2025年から2032年の市場規模(10億米ドル)と数量(トン)予測

7.3.1. 液体

7.3.2. 粉末/顆粒

7.4. 用途別、2025年から2032年の市場規模(10億米ドル)と数量(トン)予測

7.4.1. フレーバー

7.4.2. 添加物

7.4.3. フィリング&トッピング

7.4.4. 色

7.4.5. その他

7.5. 最終用途別市場規模(US$ Bn)および数量(トン)予測、2025年~2032年

7.5.1. 菓子類

7.5.2. ベーカリー

7.5.3. 飲料

7.5.4. 乳製品および冷菓

7.5.5. その他

7.6. 市場の魅力分析

8. 東アジアのキャラメル原料市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

8.1 市場別:市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

8.1.1 国別

8.1.2 形態別

8.1.3 用途別

8.1.4 最終用途別

8.2. 国別市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. 形態別市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

8.3.1. 液体

8.3.2. 粉末/顆粒

8.4. 用途別市場規模予測(2025年~2032年、単位:10億米ドルおよびトン

8.4.1. フレーバー

8.4.2. 添加物

8.4.3. フィリングおよびトッピング

8.4.4. 色

8.4.5. その他

8.5. 最終用途別市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

8.5.1. 菓子類

8.5.2. ベーカリー

8.5.3. 飲料

8.5.4. 乳製品および冷菓

8.5.5. その他

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアのキャラメル原料市場の見通し:2019年~2023年の過去と2025年~2032年の予測

9.1. 市場別、2019年~2023年の過去における市場規模(10億米ドル)および数量(トン)分析

9.1.1. 国別

9.1.2. 形態別

9.1.3. 用途別

9.1.4. 最終用途別

9.2. 2025年~2032年の国別市場規模(10億米ドル)および数量(トン)予測

9.2.1. インド

9.2.2. 東南アジア

9.2.3. オーストラリアおよびニュージーランド

9.2.4. 南アジアおよびオセアニアのその他

9.3. 形態別、2025年~2032年の市場規模(10億米ドル)および数量(トン)予測

9.3.1. 液体

9.3.2. 粉末/顆粒

9.4. 用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2025年~2032年

9.4.1. フレーバー

9.4.2. 添加物

9.4.3. フィリングおよびトッピング

9.4.4. 色

9.4.5. その他

9.5. 最終用途別市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2025年~2032年

9.5.1. 菓子類

9.5.2. ベーカリー

9.5.3. 飲料

9.5.4. 乳製品および冷菓

9.5.5. その他

9.6. 市場の魅力分析

10. ラテンアメリカ キャラメル原料市場の見通し:2019年~2023年の過去と2025年~2032年の予測

10.1. 市場別、2019年~2023年の過去における市場規模(10億米ドル)と数量(トン)分析

10.1.1. 国別

10.1.2. 形態別

10.1.3. 用途別

10.1.4. 最終用途別

10.2. 国別 2025年~2032年の市場規模(10億米ドル)および数量(トン)予測

10.2.1. ブラジル

10.2.2. メキシコ

10.3. 形態別、2025年から2032年の市場規模(10億米ドル)および数量(トン)予測

10.3.1. 液体

10.3.2. 粉末/顆粒

10.4. 用途別、2025年から2032年の市場規模(10億米ドル)および数量(トン)予測

10.4.1. フレーバー

10.4.2. 添加物

10.4.3. フィリングおよびトッピング

10.4.4. 色

10.4.5. その他

10.5. 最終用途別市場規模(単位:10億米ドル)および数量(トン)予測、2025年~2032年

10.5.1. 菓子類

10.5.2. ベーカリー

10.5.3. 飲料

10.5.4. 乳製品および冷菓

10.5.5. その他

10.6. 市場の魅力分析

11. 中東およびアフリカのキャラメル原料市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

11.1. 市場別、2019~2023年の歴史的市場規模(10億米ドル)および数量(トン)分析

11.1.1. 国別

11.1.2. 形態別

11.1.3. 用途別

11.1.4. 最終用途別

11.2. 国別市場規模(US$ Bn)および数量(トン)予測、2025年~2032年

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. 形態別、2025年から2032年の市場規模(10億米ドル)および数量(トン)予測

11.3.1. 液体

11.3.2. 粉末/顆粒

11.4. 用途別市場規模予測(2025年~2032年、単位:10億米ドルおよびトン)

11.4.1. フレーバー

11.4.2. 添加物

11.4.3. フィリングおよびトッピング

11.4.4. 着色料

11.4.5. その他

11.5. 最終用途別市場規模(10億米ドル)および数量(トン)予測、2025年~2032年

11.5.1. 菓子類

11.5.2. ベーカリー

11.5.3. 飲料

11.5.4. 乳製品および冷菓

11.5.5. その他

11.6. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.2.3. 層構造分析

12.2.4. 地域的プレゼンス分析

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***