エポキシ製型板の世界市場:密度別(800kg/m3以下、800~1000kg/m3、1000kg/m3以上)市場規模2025年~2032年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Epoxy Tooling Boards Market by Density (Less than 800 kg/m3, 800 – 1000 kg/m3, More than 1000 kg/m3), Application (Composites, Non-Composites), Vehicle Type (Transportation, Aerospace, Wind Energy, Marine), and Regional Analysis from 2025 to 2032

エポキシツーリングボード市場規模・シェア分析

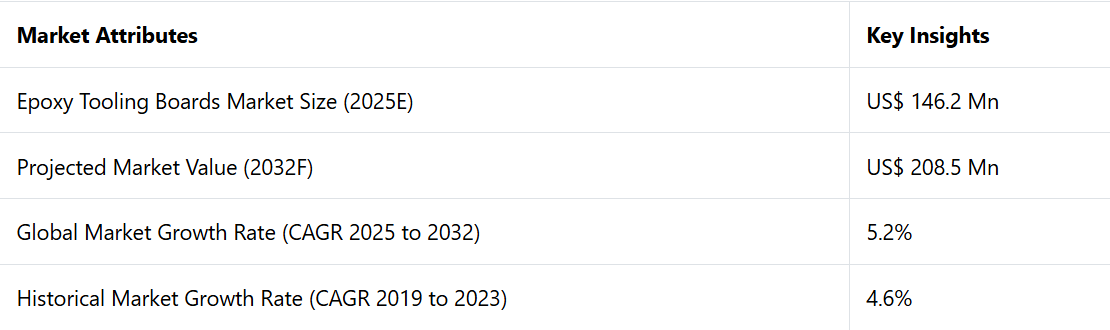

エポキシツーリングボード市場 は、2025年の1億4,620万米ドルから2032年には2億850万米ドルに増加すると推定される。2025年から2032年の予測期間において、市場は年平均成長率(CAGR)5.2%を記録すると予測される。

エポキシツーリングボード市場は、さまざまな産業における幅広い用途に牽引され、著しい成長を遂げています。エポキシツーリングボードは、従来の金属型とほぼ同等の性能指標を維持しながら、金型製造コストを最大30%削減することができます。

航空宇宙および防衛分野で使用されるエポキシツーリングボードの約70%は、航空機のプロトタイプ、翼型、機体部品の製造に使用されています。高温エポキシ製型板は、130~180℃までの稼働条件に耐えることができ、航空宇宙複合材料の製造プロセスに最適です。

市場の主なハイライト

- 風力エネルギー分野、特に風力タービンブレード用型板の需要の増加は、エポキシ製型板市場の大きな成長要因となっています。

- 電気自動車の生産の急速な拡大により、軽量ボディ部品やバッテリー部品用のエポキシ製型板の需要が高まっています。

- 密度別では、800~1000kg/m³の密度範囲が市場を支配しており、強度と加工性のバランスが取れていることから、市場シェアの45%を占めています。

- 航空宇宙産業は、軽量で耐熱性のある型やプロトタイプへの高い需要により、最大の市場シェアを占めています。

- 北米は市場シェアでトップに立ち、予測期間中のCAGRは3.5%と推定されています。

- 環境に優しくリサイクル可能なツールボードへの注目が高まっていることが、材料技術の革新を推進しています。

- さまざまな産業における複合材料の採用が増加していることから、複合材料は市場シェアの約65%を占める主要な用途分野となっています。

北米のエポキシ製工具用基板市場は、航空宇宙および防衛産業の確立により独占

北米は2024年に市場シェアの36%を占める。地域市場の成長は、試作品や型製作にツーリングボードを多く使用する航空宇宙、自動車、防衛などの確立された産業によって牽引されている。

北米、特に米国には、ボーイングやロッキード・マーティンといった世界最大規模の航空機メーカーが拠点を構えており、航空機部品のプロトタイプ作成には高品質なツールボードが求められます。エポキシ製ツールボードは、寸法安定性、耐熱性、金属などの高価な素材の代替品として使用できることから、広く使用されています。

米国およびカナダの大手自動車メーカーでは、軽量車両のプロトタイプや電気自動車(EV)の部品生産にエポキシ製型板の使用が増えています。EVの普及と燃費向上への取り組みにより、費用対効果の高い型ソリューションへの需要が高まっています。

北米では再生可能エネルギーへのシフトが進んでおり、風力タービンブレードの型にエポキシツーリングボードを使用するケースが着実に増加しています。ツーリングボードの製造に3Dプリント技術を採用することで、カスタマイズが強化され、製造期間が短縮され、市場の成長が促進されます。

密度 800 – 1000 kg/m3 さまざまな産業の要件を満たす能力でリード

密度に基づいて市場は800kg/m3未満、800~1000kg/m3、1000kg/m3超に分けられます。このうち、800~1000kg/m3が主要産業の多様な要件を満たす能力により、2024年には45%の市場シェアを占め、市場を独占するでしょう。

密度が800~1000kg/m³のエポキシ製工具用板材は、機械的強度、耐熱性、コスト効率のバランスが取れており、さまざまな用途に最適です。これらの板材は、耐久性と精度の高い型やプロトタイプの製造に必要な構造的完全性を備えながら、取り扱いと工程の効率を高めるのに十分な軽さを維持しています。

この密度範囲は、特に、高い精度と温度変化への耐性が不可欠な航空機のプロトタイプ、機体部品、翼の型などの製造に適しています。

自動車産業では、これらのボードは軽量車両部品のプロトタイプやモールドの設計に広く使用されており、燃料効率と持続可能性を求める業界のトレンドに沿ったものとなっています。風力エネルギーの用途では、安定性と軽さのバランスが取れていることから、この密度範囲のエポキシ製ツーリングボードが風力タービンブレードのモールドに好まれています。

800~1000 kg/m³の密度の製品は、1000 kg/m³を超える高密度の製品と比較すると、同等の機能特性をより競争力のある価格で提供しており、性能を損なうことなく、メーカーにとって経済的な選択肢となります。また、要求の厳しい用途では十分な強度を欠く可能性がある低密度の製品(800 kg/m³未満)よりも優れています。

さまざまな産業分野での複合材料の採用拡大が、市場を牽引する用途分野に

用途別に市場を分類すると、複合材料と非複合材料に分けられます。2024年には、複合材料が市場シェアの65%を占める見通しです。この2つの主要な用途のうち、複合材料の用途が市場を牽引しています。これは、さまざまな産業分野での採用が拡大しているためです。

エポキシ製型板と補強材を組み合わせた複合材は、軽量性、高強度、耐久性を併せ持つユニークな素材です。軽量化と機械的性能が最優先される産業分野での用途に最適です。

複合材の汎用性は、試作品の型、金型、生産用工具など、高い精度と熱や機械的応力下での安定した寸法安定性が求められる用途に理想的です。

複合材料は、極限状態でも構造的完全性を維持するため、高性能用途に最適です。 耐熱性に優れ、高い硬化温度にも耐えることができるため、航空宇宙産業や自動車産業の製造における金型製造に不可欠です。

エポキシ製工具用板材の市場紹介およびトレンド分析

エポキシツーリングボードは、金型、プロトタイプ、およびパターンを作成する製造工程で広く使用される特殊な物質です。エポキシ樹脂と補強材から作られたツーリングボードは、優れた寸法安定性、高温耐性、および精密加工性を発揮します。

エポキシツーリングボードは、航空宇宙、自動車、および船舶産業で広く利用されており、多様な用途のプロトタイプや金型製造に不可欠な要素となっています。

メーカーが試作品や鋳型の製作効率を高めるための高度な素材を追求するにつれ、エポキシ製型板の市場は拡大しています。この型板は、その優れた特性により、さまざまな産業分野で効率と精度を大幅に向上させます。

エポキシ製型板は軽量で柔軟性があり、CNC加工や手作業によるスタイリングが可能です。 精密型板は加工が速いため、ソフト型やラピッドプロトタイピングに最適な素材であり、他の方法よりもコスト効率に優れています。 また、環境に配慮した持続可能な素材であり、ほこりも最小限に抑えられるため、これも市場を牽引する重要な要因となっています。

- 2023年8月、ハンツマン・コーポレーションは、テキスタイル・エフェクツ部門を、SKキャピタル・パートナーズが所有するアルクロマに約7億1800万米ドルで売却することで合意した。この売却により、ハンツマンは業務を合理化し、エポキシ・ツーリング・ボードなどの先進材料を含むコア事業により重点的に取り組むことが可能になる。

過去の成長と今後の見通し

エポキシ製工具板市場は、2019年から2023年の期間に、主に航空宇宙、自動車、船舶などの産業からの需要に牽引され、着実な成長を遂げました。 プロトタイピングや型製作における軽量かつ耐熱性材料の採用が増加したことにより、市場は拡大しました。 加工性と強度の理想的なバランスを提供できることから、800~1000 kg/m³の密度セグメントが主流となりました。

この期間における主な傾向としては、CNC加工の増加と環境にやさしい工具材料の早期採用が挙げられます。しかし、原材料費の変動やウレタン工具板のような代替品の存在により、成長は適度に抑制されました。

技術の進歩と持続可能性への取り組みにより、予測期間中、市場は著しいペースで拡大すると予想されます。再生可能エネルギーや電気自動車(EV)などの産業が、需要をさらに押し上げるものと見込まれています。

メーカーは、効率性と精度を高めるために、カスタマイズされたツーリングボードやCAD/CAM技術などのデジタル統合に重点的に取り組んでいます。バイオベースおよびリサイクル可能な素材における技術革新は、世界的な持続可能性の目標と一致し、市場の拡大をさらに加速させるでしょう。

市場成長の推進要因

自動車産業および電気自動車(EV)の生産拡大が販売を後押し

自動車業界が軽量素材やプロトタイプの効率化にますます重点を置くようになっているため、エポキシ製工具用板材の採用が促進されています。 特に、厳しい燃費および排ガス規制への対応を目指すメーカーの間で、これらの板材が自動車部品の金型やプロトタイプの製造に広く使用されています。

電気自動車(EV)市場の急速な拡大により、軽量なボディ部品やバッテリーハウジング部品の製造に高品質な工具用素材のニーズがさらに高まっています。エポキシツーリングボードは、金属などの従来の代替品と比較して、コスト効率が良く耐久性のあるソリューションを提供し、迅速な生産サイクルと廃棄物の削減を実現します。CAD/CAM技術などの先進技術との互換性により、自動車メーカーは設計の高精度化とカスタマイズを実現できます。

世界的なEV市場の大幅な成長が見込まれる中、エポキシツーリングボードは、自動車の革新と生産効率の向上に欠かせない要素であり続けると予想されています。

- 2024年9月、Base Materialsは、先進的な複合材料のマスターモデルやパターン用に設計された高性能強化エポキシ製型板BE890を発売しました。

再生可能エネルギーおよび風力タービン製造における採用拡大が主な推進要因

世界的な再生可能エネルギー、特に風力発電へのシフトが、エポキシ製型板市場を大きく牽引しています。風力タービンメーカーは、効率的で耐久性のあるブレードを製造するために、寸法安定性の高い大型の型を必要としています。

800~1000kg/m³の密度範囲にあるエポキシ製型板は、高い機械的強度と耐熱性を備え、大規模な用途でも一貫性を確保できるため、好まれています。また、これらの板は軽量であるため、取り扱いと加工が容易で、生産効率をさらに高めることができます。

各国政府や産業界が持続可能性の目標を達成するために再生可能エネルギープロジェクトに主に投資していることから、信頼性の高い工具材料に対する需要が高まっています。エポキシ工具用板材は材料の無駄を削減するだけでなく、より迅速な生産サイクルをサポートし、環境に優しくコスト効率の高いエネルギーソリューションの目標に沿うものです。

風力エネルギー部門はアジア太平洋地域やヨーロッパなどの地域を中心に拡大しており、再生可能エネルギー製造におけるエポキシ工具用板材の役割は今後大幅に拡大する見通しです。

- 2024年10月、米国エネルギー省の国立再生可能エネルギー研究所(NREL)は、リサイクル可能な風力タービンブレードの製造を促進するバイオ由来ポリエステル樹脂「PECAN」を開発しました。

市場成長を妨げる要因

原材料の高コストが市場成長の障壁に

エポキシツーリングボード市場は、エポキシ樹脂や補強剤などの原材料の高コストという大きな課題に直面しています。これらの材料は、高い耐熱性や寸法安定性など、望ましい特性を備えたツーリングボードの製造に不可欠です。

サプライチェーンの混乱や地政学的要因に起因する世界的な原材料価格の変動は、メーカーの生産コストの増加につながることが多い。特に予算の限られた小規模メーカーや業界にとっては、ウレタンツーリングボードなどの代替品と比較して、エポキシツーリングボードの競争力が低下する可能性がある。

エポキシ製作業板の製造には大量のエネルギーを必要とするため、特にエネルギー価格の高い地域では、コストがさらに膨れ上がります。 メーカーが性能と価格のバランスを取ろうと努力するなか、原材料の高コストは、特にコストに敏感な業界が主流を占める新興市場では、より広範な採用への障壁となっています。

エポキシ製作業板市場の今後の機会

環境に優しくリサイクル可能な製作業板の開発

環境維持と循環型製造プロセスに対する認識の高まりにより、環境にやさしいエポキシ製型板の開発への道が開かれました。主な革新技術には、業界の性能基準を満たしながら、型板の環境への影響を大幅に削減できるバイオベース樹脂やリサイクル可能な素材の採用があります。このような持続可能なソリューションは、航空宇宙、自動車、エネルギーなどの分野でグリーン製造がますます重視される傾向と一致しています。

リサイクル可能または生分解性のエポキシ製型板の研究および生産に投資する企業は、規制要件を満たすだけでなく、環境意識の高い顧客を引き付けるという点で競争優位性も獲得できます。これは、高性能を維持しながら市場がサステナビリティに取り組む方法に変革をもたらすものです。

- 2024年、RAMPFはケミカルリサイクル由来の原材料成分を最大30%含む型板を発売しました。これは、リサイクル材料を新しい型板の生産に組み込むことで環境への影響を低減します。

エポキシツーリングボード市場の競合状況

エポキシツーリングボード市場は競争が激しく、主要企業はイノベーション、製品多様化、持続可能性に重点的に取り組み、優位性を確保しようとしています。 トレルボルグAB、ハンツマンコーポレーション、アクソンテクノロジーズ、RAMPFグループなどの著名な企業は、幅広い製品ポートフォリオとグローバルな流通ネットワークを通じて市場を独占しています。

主要企業は、持続可能性のトレンドに歩調を合わせるため、環境に優しくリサイクル可能な素材の開発など、技術的進歩を優先しています。小規模企業は、特に新興市場において、費用対効果に優れ、カスタマイズ可能なツーリングソリューションを提供することで競争しています。戦略的提携、買収、研究開発への投資は、競争の状況をさらに特徴づけるものです。

エポキシツーリングボード市場における最近の業界動向

- 2024年6月、トレルボルグは、炭素繊維やガラス繊維強化プラスチックなどの材料と互換性のある、高温低密度シンタクティックエポキシツーリングボードTC350を発表しました。

市場区分

密度別

- 800kg/m3未満

- 800~1000kg/m3

- 1000kg/m3超

用途別

- 複合材料

- 非複合材料

車両タイプ別

- 輸送

- 航空宇宙

- 風力エネルギー

- 船舶

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ 中

目次

1. エグゼクティブサマリー

1.1. 世界のエポキシ製工具用板材市場の概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 密度の採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料アプリケーションサプライヤーの一覧

3.4.2. メーカーの一覧

3.4.3. 流通業者の一覧

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2032年

4.1. 主なハイライト

4.2. 密度価格に影響を与える主な要因

4.3. 密度別の価格分析

4.4. 地域別価格と密度の嗜好性

5. 世界のエポキシ製工具用基板市場の見通し:過去(2019~2023年)および予測(2025~2032年)

5.1. 市場規模(US$ Mn)の分析と予測

5.1.1. 過去市場規模(US$ Mn)の分析、2019~2023年

5.1.2. 現在の市場規模(US$ Mn)の分析と予測、2025年~2032年

5.2. 世界のエポキシ製工具用板材市場の見通し:密度

5.2.1. はじめに / 主な調査結果

5.2.2. 密度別の市場規模(US$ Mn)の分析、2019年~2023年

5.2.3. 密度別、現在の市場規模(US$ Mn)予測、2025年~2032年

5.2.3.1. 800kg/m3未満

5.2.3.2. 800~1000kg/m3

5.2.3.3. 1000kg/m3超

5.3. 市場の魅力分析:密度

5.4. 世界のエポキシ製工具用板材市場の見通し:用途

5.4.1. はじめに/主な調査結果

5.4.2. 用途別、2019年~2023年の市場規模(US$ Mn)分析

5.4.3. アプリケーション別、2025年から2032年の市場規模(US$ Mn)の分析と予測

5.4.3.1. 複合材料

5.4.3.2. 非複合材料

5.5. 市場の魅力分析:アプリケーション

5.6. 世界のエポキシ製工具用板材市場の見通し:車両タイプ

5.6.1. はじめに / 主な調査結果

5.6.2. 車両タイプ別、2019年~2023年の市場規模(US$ Mn)の推移分析

5.6.3. 車両タイプ別、2025年~2032年の市場規模(US$ Mn)の現状分析と予測

5.6.3.1. 輸送

5.6.3.2. 航空宇宙

5.6.3.3. 風力エネルギー

5.6.3.4. 海洋

5.6.3.5. その他

5.7. 市場魅力度分析:車両タイプ

6. 世界のエポキシ製工具用基板市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(百万米ドル)の推移

6.3. 地域別、2025年から2032年の市場規模(百万米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米エポキシ製工具用基板市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. 密度別

7.3.3. 用途別

7.3.4. 車両タイプ別

7.4. 国別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

7.4.1. 米国

7.4.2. カナダ

7.5. 密度別現在の市場規模(百万米ドル)の分析と予測、2025年~2032年

7.5.1. 800kg/m3未満

7.5.2. 800~1000kg/m3

7.5.3. 1000kg/m3超

7.6. 用途別現在の市場規模(US$ Mn)分析と予測、2025年~2032年

7.6.1. 複合材料

7.6.2. 非複合材料

7.7. 車両タイプ別、2025年から2032年の市場規模(百万米ドル)の分析と予測

7.7.1. 輸送

7.7.2. 航空宇宙

7.7.3. 風力エネルギー

7.7.4. 海洋

7.7.5. その他

7.8. 市場の魅力分析

8. 欧州エポキシ製工具板市場の見通し:過去(2019~2023年)および予測(2025~2032年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. 密度別

8.3.3. 用途別

8.3.4. 車両タイプ別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. 密度別、2025年から2032年の市場規模(百万米ドル)の分析と予測

8.5.1. 800kg/m3未満

8.5.2. 800~1000kg/m3

8.5.3. 1000kg/m3超

8.6. 用途別現在の市場規模(US$ Mn)分析と予測、2025年~2032年

8.6.1. 複合材料

8.6.2. 非複合材料

8.7. 車両タイプ別、2025年から2032年の市場規模(百万米ドル)の分析と予測

8.7.1. 輸送

8.7.2. 航空宇宙

8.7.3. 風力エネルギー

8.7.4. 海洋

8.7.5. その他

8.8. 市場魅力度分析

9. 東アジアのエポキシ製工具用基板市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 密度別

9.3.3. 用途別

9.3.4. 車両タイプ別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 密度別、2025年から2032年の現在の市場規模(US$ Mn)の分析と予測

9.5.1. 800kg/m3未満

9.5.2. 800~1000kg/m3

9.5.3. 1000kg/m3以上

9.6. 用途別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

9.6.1. 複合材料

9.6.2. 非複合材料

9.7. 車両タイプ別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

9.7.1. 輸送

9.7.2. 航空宇宙

9.7.3. 風力エネルギー

9.7.4. 海洋

9.7.5. その他

9.8. 市場魅力度分析

10. 南アジアおよびオセアニアのエポキシ製工具用基板市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

10.3.1. 国別

10.3.2. 密度別

10.3.3. 用途別

10.3.4. 車両タイプ別

10.4. 国別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 密度別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

10.5.1. 800kg/m3未満

10.5.2. 800~1000kg/m3

10.5.3. 1000kg/m3以上

10.6. 用途別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

10.6.1. 複合材料

10.6.2. 非複合材料

10.7. 車両タイプ別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

10.7.1. 輸送

10.7.2. 航空宇宙

10.7.3. 風力エネルギー

10.7.4. 海洋

10.7.5. その他

10.8. 市場魅力度分析

11. ラテンアメリカ エポキシ製工具用基板市場の見通し:歴史(2019~2023年)および予測(2025~2032年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 密度別

11.3.3. 用途別

11.3.4. 車両タイプ別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 密度別現在の市場規模(US$ Mn)分析と予測、2025年~2032年

11.5.1. 800kg/m3未満

11.5.2. 800~1000kg/m3

11.5.3. 1000kg/m3超

11.6. 用途別市場規模(US$ Mn)分析と予測、2025年~2032年

11.6.1. 複合材料

11.6.2. 非複合材料

11.7. 車両タイプ別、2025年から2032年の現在の市場規模(US$ Mn)の分析と予測

11.7.1. 輸送

11.7.2. 航空宇宙

11.7.3. 風力エネルギー

11.7.4. 海洋

11.7.5. その他

11.8. 市場魅力度分析

12. 中東およびアフリカのエポキシ製工具用基板市場の見通し:過去(2019~2023年)および予測(2025~2032年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の市場規模(US$ Mn)分析

12.3.1. 国別

12.3.2. 密度別

12.3.3. 用途別

12.3.4. 車両タイプ別

12.4. 現在の市場規模(US$ Mn)分析と予測、国別、2025年~2032年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 密度別、2025年から2032年の現在の市場規模(百万米ドル)の分析と予測

12.5.1. 800kg/m3未満

12.5.2. 800~1000kg/m3

12.5.3. 1000kg/m3超

12.6. 用途別市場規模(US$ Mn)分析と予測、2025年~2032年

12.6.1. 複合材料

12.6.2. 非複合材料

12.7. 車両タイプ別、2025年から2032年の市場規模(百万米ドル)の分析と予測

12.7.1. 輸送

12.7.2. 航空宇宙

12.7.3. 風力エネルギー

12.7.4. 海洋

12.7.5. その他

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競合の激しさマッピング

13.2.2. 競合ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***