ボーキサイトの世界市場:タイプ別(冶金用グレード、耐火グレード)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Bauxite Market by Grade Type (Metallurgical-grade, Refractory-grade), Application (Alumina Production, Refractory, Cement), and Regional Analysis from 2024 to 2031

ボーキサイトの市場規模とシェア分析

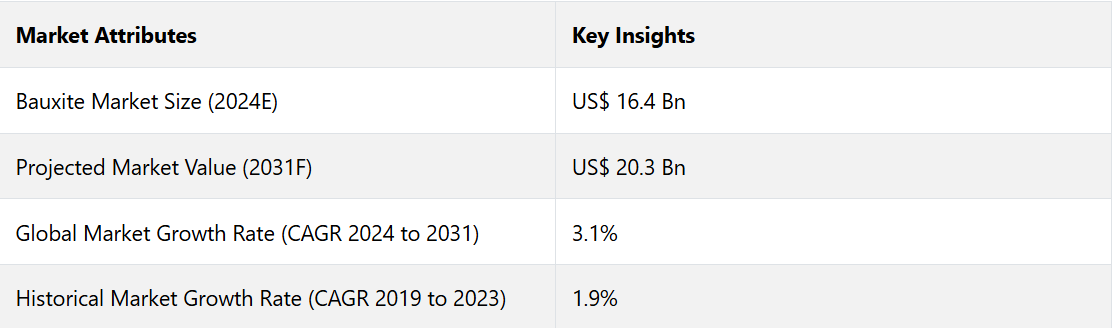

世界のボーキサイト市場は、2024年までに164億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は3.1%と見込まれ、2031年には203億米ドルに達すると予測されています。

電気自動車(EV)業界は、軽量化車両開発やバッテリー部品においてアルミニウムが重要な役割を果たすことで、飛躍的な成長を遂げると予測されています。調査によると、世界のEV販売台数は2031年までに年間4,000万台に達すると予測されています。この成長により、アルミニウムおよびボーキサイトの需要が大幅に増加すると見込まれています。

ソーラーパネルや風力タービンなどの再生可能エネルギープロジェクトにおけるアルミニウムの使用は、大幅な拡大が見込まれています。2031年までに、再生可能エネルギープロジェクトにおけるアルミニウムの需要は30%以上増加すると予想されています。

採掘会社は持続可能な採掘方法を採り入れるよう常に圧力を受けています。リオ・ティントやアルコアなどの企業はすでにグリーン採掘プロジェクトを開始しています。例えば、アルコアの「エリシス」プロジェクトは2030年までにカーボンフリーのアルミニウムの生産を目指しており、ボーキサイトの採掘による環境への影響を間接的に低減することを目的としています

業界の主なハイライト

- 2024年からの厳格な環境規制の実施により、企業は低炭素技術や廃棄物削減対策への投資を余儀なくされる見通しである。

- 2031年までに、リサイクルアルミニウムがアルミニウム総生産量の30~40%を占めるようになると予測されており、一次ボーキサイト採掘への圧力が軽減される。

- 独自の選鉱プロセスによりボーキサイトの回収率が向上し、廃棄物が削減される見通しです。

- 地政学的な出来事や貿易政策は、今後もボーキサイトのサプライチェーンに影響を及ぼすでしょう。

- 主要生産国の輸出規制や西アフリカなどの地域の政治不安は、供給の混乱を引き起こし、価格の変動につながる可能性があります。

- 長期的な価格の安定性は、持続可能な採掘方法への投資と独自の技術の採用に依存すると考えられます。

- 等級の種類別では、冶金用グレードのセグメントが2024年には86.1%のシェアを占めると予測されています。これは主にバイヤー法によるアルミナの生産に使用されるためです。

- 用途別では、アルミナ生産カテゴリーが2024年には86.3%のシェアを占めると予測されています。新興国における工業化の進展が成長を促進しているためです。

- アジア太平洋地域のボーキサイト市場は、政府による強力な支援により、2031年までの年平均成長率(CAGR)は4.2%で推移すると予測されています。

アジア太平洋地域全体で政府による強力な支援により需要が促進される

アジア太平洋地域は2024年には82.2%という堅固なシェアを占めると推定される。中国は世界でも最も重要なアルミニウムの生産国および消費国の一つである。同国は2022年には世界のアルミニウム生産量の60%を占めた。この優位性は、アルミニウム生産の主要原材料であるボーキサイトの大量需要につながっている。例えば、

- 中国だけでも2022年には1億2500万トンのボーキサイトを輸入しました。

- インドでは2022年に400万トンのアルミニウムが生産され、2030年までに生産能力を拡大する計画です。

アジア太平洋地域では、特に新興国を中心に急速な産業成長が起こっており、アルミニウムをベースとした製品への依存度が高まっています。この地域の政府はインフラプロジェクトに多額の投資を行っており、アルミニウムの需要をさらに押し上げています。例えば、

- インドの国家インフラ・パイプライン(NIP)プロジェクトは、スマートシティ、鉄道、空港、エネルギーインフラなどを含む1兆4000億ドルの投資計画であり、ボーキサイトの消費量を大幅に増加させる。

中国は長期供給を確保するためにギニアのボーキサイト採掘部門に多額の投資を行っている。例えば、

- 2022年にはギニアから中国に6600万トンのボーキサイトが供給され、これは中国の輸入量の53%に相当します。

- アジア太平洋地域の再生可能エネルギー容量は2030年までに25%から30%増加すると見られており、アルミニウム消費量はさらに増加するでしょう。

- インドの「メイク・イン・インディア」イニシアティブは、アルミニウムのような金属の国内生産をさらに促進しています。

冶金用ボーキサイトはアルミニウム生産に不可欠

冶金用ボーキサイトは2024年には86.1%のシェアを占めると推定されています。 45%から60%のアルミナを含み、主にバイヤー法によってアルミナを生産し、それを精錬してアルミニウムを生産するために使用されます。世界のボーキサイトの約85%がアルミニウムの生産に使用されており、冶金用ボーキサイトは不可欠な存在となっています。

工業化の進展と政府の支援により、インドと中東がアルミニウム生産の新たな中心地となっています。

- 中国は2022年には世界のアルミニウム生産量の4,000万トンを占めており、主に輸入した冶金用ボーキサイトに依存しています。

- 冶金用ボーキサイトは、2022年時点で300億トンに達した世界埋蔵量の大部分を占めています。

- リサイクルアルミニウムは、2031年には世界アルミニウム生産量の30~40%を占める見通しであり、一次需要を満たすための冶金用ボーキサイトの継続的な需要が確保されるでしょう。

バイヤー法の革新により、将来にわたってアルミナ生産を持続可能に

アルミナ生産は2024年には86.3%を占めると推定されています。世界のボーキサイトの約90%はバイヤー法でアルミナに加工されます。アルミナはその後、ハル・ヘロルト法でアルミニウムに精錬されます。

拡大を続ける主要産業におけるアルミニウムの重要な役割は、アルミナ生産をさらに促進します。例えば、

- 世界のアルミニウム需要は2031年までに9,000万トンに増加すると予測されており、アルミナはその重要な原料となります。

- アルミナの90%はアルミニウム生産に使用されますが、残りの10%は耐火物、セラミック、化学製品などの非冶金用途に使用されます。

- 2022年には、世界のアルミナ生産量の54%を占める中国が7,400万トン以上を生産しました。

- 同国はアルミナ精製所を支えるために1億2,500万トンのボーキサイトを輸入しました。

バイヤー法の進展、例えばエネルギー効率の高い技術や廃棄物削減システムなどは、生産コストを削減し、アルミナ生産を持続可能なものにしました。

市場導入と傾向分析

世界的なボーキサイト産業の潜在的な成長は、持続可能性とリサイクルへの高い重視によって推進されると予測されています。アルミニウムのリサイクルは、ボーキサイト市場への圧力を軽減する上で重要な役割を果たすと考えられています。しかし、近い将来に一次ボーキサイト生産を完全に代替することは考えられません。

ボーキサイト業界は、地政学的イベント、サプライチェーンの混乱、アルミニウムの世界需要の変化により、今後も価格変動が続くと考えられます。価格変動は、予測期間における市場の主要な特徴であり続けると予想されます。

過去の成長と今後の見通し

ボーキサイト市場の成長は、2019年から2023年までの歴史的な期間において、年平均成長率(CAGR)で平均1.9%でした。この市場は、建設、自動車、包装、航空宇宙などの分野で使用される主要な産業用金属であるアルミニウムの堅調な需要に牽引された安定した成長を特徴としています。例えば、

- 2019年の世界のボーキサイトの生産量は約3億7000万トンで、オーストラリアとギニアが世界のボーキサイト生産量の60%を占める最大の生産国となっています。

新型コロナウイルス(COVID-19)のパンデミックは、ボーキサイト市場を含む世界のサプライチェーンに深刻な混乱をもたらしました。しかし、アルミニウムは重要な分野で使用されているため、需要は比較的安定していました。

パンデミック後の期間においてもボーキサイトの生産量は世界的に増加を続け、ギニアとオーストラリアは主要生産国としての地位を維持しました。世界のボーキサイト産業は地政学的な出来事による影響を大きく受け、特にギニアでは政治的不安定と軍事クーデターがボーキサイト輸出に影響を与えました。これにより価格の変動と供給不足が生じました。

アジア太平洋地域やアフリカを中心とする新興経済圏では、インフラ開発や工業化の進展が見込まれており、アルミニウムやボーキサイトの需要が高まることが予想されます。 採掘技術の革新、例えば環境に配慮した採掘方法やエネルギー効率の高い採掘方法の開発などは、コスト削減に役立つでしょう。 また、ボーキサイトの採掘に伴う環境問題の緩和にも役立つ可能性があります。 さらに、長期的な供給安定性の維持にも役立つでしょう。

市場成長の推進要因

新興国における継続的なインフラ開発が販売を促進

2030年までに、世界の人口の約60%が都市部に居住すると推定されています。都市人口の増加は、住宅、道路、橋、公共交通システムに対する需要を急増させます。都市交通システムが拡大するにつれ、特に電気自動車(EV)や公共交通システムにおけるアルミニウムの需要が高まります。

特にアジア太平洋地域の新興市場における建設業界の活況は、建築資材にアルミニウムが広く使用されているため、アルミニウムの需要を増加させています。再生可能エネルギーへの移行と送電網の拡大は、アルミニウム需要の主な推進要因です。急速な都市化とインフラの拡大により、アルミニウム消費量が最も急速に増加する地域となる見通しのアジア太平洋地域では、インフラにおけるアルミニウムの需要が特に高まっています。

リサイクルと二次生産活動により需要が急増

アルミニウムの最も大きな利点は、リサイクルが可能であることです。 アルミニウムは、その特性を失うことなく、無限にリサイクルすることができます。 例えば、

- アルミニウムのリサイクルに必要なエネルギーは、ボーキサイトから新たにアルミニウムを生産する場合と比較して、わずか5%です。

- 国際アルミニウム協会(IAI)によると、これまでに生産されたアルミニウムの75%が現在も使用されており、アルミニウムの再利用の可能性を示しています。

- 米国ではアルミニウムの約50%がリサイクルされていますが、欧州連合(EU)ではアルミニウム缶のリサイクル率が約75%と、米国よりも高くなっています。

アルミニウムをリサイクルすることで、ボーキサイトから新たにアルミニウムを生産する際に必要なエネルギーの最大95%を節約でき、温室効果ガスの排出削減など、環境面で大きなメリットがあります。

市場の抑制要因

変動するボーキサイト価格が成長の妨げとなる可能性

ボーキサイトはアルミニウムの主要原材料であるため、アルミニウム価格の変動はボーキサイトの需要に直接影響します。 特に輸送、建設、包装などの分野での使用量の増加により、世界的なアルミニウム需要は増加傾向にあります。

ボーキサイトの供給は少数の国々に集中しているため、これらの地域での生産やサプライチェーンに混乱が生じると、ボーキサイト価格が不安定になる可能性があります。 例えば、

- インドネシアは2014年にボーキサイトの輸出禁止措置を講じ、最も重要な生産国のひとつからの供給が急激に減少したため、ボーキサイト価格が急騰しました。

市場成長の機会

持続可能性とグリーンな採掘方法が成功への扉を開く

ボーキサイトの採掘には、大規模な森林伐採が伴うことが多く、森林や自然の生息地の破壊につながり、生物多様性の損失の一因となります。インドネシアでは、ボーキサイト鉱床の開発のために広大な熱帯雨林が伐採されるため、ボーキサイト採掘に関連する森林破壊が大きな懸念となっています。バイヤー法はエネルギー集約型であり、一次アルミニウムの生産は大量の二酸化炭素排出を伴うため、気候変動の一因となっています。

- 国際アルミニウム協会(IAI)によると、1トンの一次アルミニウムを生産する際に約12トンの二酸化炭素が排出されるため、他の金属と比較して高炭素産業であるといえます。

ボーキサイトの採掘には大量の水が使用され、その過程で水質汚染を引き起こす可能性もあります。例えば、アルミニウム生産の副産物であるボーキサイト残渣や赤泥は、水源に有害な化学物質を流出させる可能性があります。世界銀行によると、持続可能性の基準を満たすために、土地の埋め立てと生物多様性の回復がボーキサイト採掘会社の主要戦略となっています。

バッテリー式電気自動車での使用増加が有望な見通しを生み出す

アルミニウムは軽量であるため、電気自動車(EV)に広く使用されており、車両の効率性と航続距離の向上に貢献しています。アルミニウムは、バッテリーケース、シャーシ、ホイール、ボディパネルなど、EVのさまざまな部品に使用されています。

自動車の軽量化に役立ち、エネルギー効率の向上にも貢献します。電気自動車を含む自動車分野におけるアルミニウムの消費量は、今後数年間で毎年9%以上増加すると見込まれており、その成長の多くは電気自動車と軽量化のトレンドに集中しています。

EVの普及に伴い、充電スタンドの需要も増加しており、そのうちのいくつかはアルミニウム部品を採用しています。 今後10年間で、バッテリーケースや充電器に使用されるアルミニウムがさらなる需要を牽引する可能性が高いです。 例えば、

- 2030年までにEVセクターにおけるアルミニウムの需要は30~40%増加すると予想されています。

- EVは従来の内燃機関車よりもアルミニウムを多く使用しているため、アルミニウムの需要増加が見込まれています。

ボーキサイト市場の競合状況

ボーキサイト業界の企業は、サプライチェーン全体を管理することで業務の統合を目指しており、それにより、原材料の安定供給を確保しながらコスト削減に役立てています。 アルミニウム鉱石の安定した需要を確保するために、アルミニウム生産者と戦略的パートナーシップや長期契約を結ぶ企業も出てきています。 これらの企業は、採掘コストを削減し生産性を向上させるために、最先端の技術や効率的な採掘方法の採用に重点的に取り組んでいます。

採掘作業にAI、ビッグデータ、IoT技術を活用することで、効率性の向上とダウンタイムの短縮が可能となり、コスト削減につながります。持続可能な採掘方法を導入することで、企業は環境修復コストを削減できるだけでなく、企業イメージの向上にもつながり、持続可能性を重視する投資家や顧客を引き付けることができます。

最近の業界動向

- 2024年12月、ロンドンに拠点を置くリオ・ティントは、カナダのサグネ・ラック・サン・ジャンにあるアルミナ精錬所でボーキサイトからのガリウム抽出を研究する研究開発プログラムを加速させる計画を発表した。

- 2024年12月、西パースに拠点を置くオーストラレーシアン・メタルズ・リミテッドは、ボーキサイトプロジェクトにおける新たなガリウムの発見を発表した。

- 2024年11月、オーストラリアに本社を置くアロー・ミネラルズは、ギニアのナイジェリア・ボーキサイト・プロジェクトにおける最初のボーリング調査から2キロメートルにわたる鉱化を確認した。

- 2023年10月、Odisha Mining CorporationとHindalco Industries Ltd.はボーキサイト鉱石の長期供給契約を発表した。

- 2023年9月、オーストラリアに拠点を置くAdbriはAbx Groupに、南オーストラリア州バーケンヘッドのセメント工場に9万トンから1万2000トンのボーキサイトを供給する契約を結んだ。

- 2023年4月、スイス・バールに拠点を置くグレンコアは、ノルスク・ハイドロASAからミネラソン・リオ・ド・ノルテS.A.の株式45%とアルノルテS.A.の株式30%を取得すると発表した。

- 2023年3月、National Aluminum Company Limited (NALCO) は、ババ原子力研究センター (Bhabha Atomic Research Center: BARC) と提携し、Bauxtie認証標準物質 (CRM) BARC B1201の開発に成功した。

- 2023年2月、ノルウェーに拠点を置くNorsk Hydro ASAは、Wave Aluminumと提携し、ブラジルにボーキサイト廃棄物回収プラントを設立すると発表した。

ボーキサイト市場のセグメント化

等級タイプ別

- 冶金用グレード

- 耐火用グレード

- その他グレード

用途別

- アルミナ生産

- 耐火

- セメント

- その他

地域別

- 北米

- 中南米

- 欧州

- アジア太平洋

- オセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. ボーキサイト世界市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のGDPの概要

2.3.2. 地域別GDP

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

2.10. 貿易データ分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 等級タイプ価格に影響を与える主な要因

3.3. 等級タイプ別価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界のボーキサイト市場の見通し: 過去(2019~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.2. 数量(キロトン)と価値(10億米ドル)による市場規模の分析と予測

4.2.1. 2019年から2023年の市場規模(数量:キロトン)および市場規模(金額:10億米ドル)の分析、

4.2.2. 2024年から2031年の市場規模(数量:キロトン)および市場規模(金額:10億米ドル)の分析と予測

4.3. 世界のボーキサイト市場の見通し:等級タイプ

4.3.1. はじめに / 主な調査結果

4.3.2. 等級タイプ別、2019年から2023年の市場規模(数量:キロトン、金額:10億米ドル)の推移

4.3.3. グレードタイプ別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

4.3.3.1. 冶金用グレード

4.3.3.2. 耐火用グレード

4.3.3.3. その他のグレード

4.4. 市場の魅力分析:グレードタイプ

4.5. 世界のボーキサイト市場の見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別市場規模推移(数量:キロトン、金額:10億米ドル)分析、2019年~2023年

4.5.3. 用途別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

4.5.3.1. アルミナ生産

4.5.3.2. 耐火物

4.5.3.3. セメント

4.5.3.4. その他

4.6. 市場の魅力分析:用途

5. 世界のボーキサイト市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年から2023年の市場規模(数量:キロトン、金額:10億米ドル)の推移と分析

5.3. 地域別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米ボーキサイト市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の数量(キロトン)および金額(10億米ドル)による市場規模の推移

6.3.1. 国別

6.3.2. 等級タイプ別

6.3.3. 用途別

6.4. 国別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. グレードタイプ別、2024年から2031年の数量(キロトン)および金額(10億米ドル)の現状市場規模の分析と予測

6.5.1. 冶金用グレード

6.5.2. 耐火用グレード

6.5.3. その他のグレード

6.6. 用途別市場規模推移(数量:キロトン、金額:10億米ドル)分析と予測、2024年~2031年

6.6.1. アルミナ生産

6.6.2. 耐火物

6.6.3. セメント

6.6.4. その他

6.7. 市場の魅力分析

7. 欧州ボーキサイト市場の見通し: 2019年~2023年の過去と2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の数量(キロトン)および金額(10億米ドル)による市場規模の推移分析

7.3.1. 国別

7.3.2. グレードタイプ別

7.3.3. 用途別

7.4. 2024年から2031年の国別市場規模(数量:キロトン、金額:10億米ドル)の現状分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. その他の欧州

7.5. グレードタイプ別、2024年から2031年の市場規模(数量:キロトン、金額:10億米ドル)の現状分析と予測

7.5.1. 冶金用グレード

7.5.2. 耐火用グレード

7.5.3. その他のグレード

7.6. 用途別市場規模(数量:キロトン、金額:10億米ドル)の分析と予測、2024年~2031年

7.6.1. アルミナ生産

7.6.2. 耐火物

7.6.3. セメント

7.6.4. その他

7.7. 市場の魅力分析

8. 東アジアボーキサイト市場の見通し:2019年~2023年の過去と2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場規模の推移(数量:キロトン、金額:10億米ドル)分析、市場別、2019年~2023年

8.3.1. 国別

8.3.2. 等級タイプ別

8.3.3. 用途別

8.4. 国別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. グレードタイプ別、2024年から2031年の数量(キロトン)および金額(10億米ドル)の現状市場規模、分析、予測

8.5.1. 冶金用グレード

8.5.2. 高融点グレード

8.5.3. その他のグレード

8.6. 用途別市場規模予測(2024年~2031年) 数量(キロトン)および金額(10億米ドル)による分析と予測

8.6.1. アルミナ生産

8.6.2. 耐火物

8.6.3. セメント

8.6.4. その他

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアのボーキサイト市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の数量(キロトン)および金額(10億米ドル)による市場規模の実績分析

9.3.1. 国別

9.3.2. グレードタイプ別

9.3.3. 用途別

9.4. 2024年から2031年の国別数量(キロトン)および金額(10億米ドル)の現状の市場規模の分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリアおよびニュージーランド

9.4.4. 南米その他

9.5. 2024年から2031年の等級タイプ別市場規模(数量:キロトン、金額:10億米ドル)の分析と予測

9.5.1. 冶金用

9.5.2. 耐火用

9.5.3. その他のグレード

9.6. 用途別市場規模予測(2024年~2031年) 数量(キロトン)および金額(10億米ドル)による分析と予測

9.6.1. アルミナ生産

9.6.2. 耐火物

9.6.3. セメント

9.6.4. その他

9.7. 市場の魅力分析

10. ラテンアメリカボーキサイト市場の見通し:2019年~2023年の過去と2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の数量(キロトン)および金額(10億米ドル)による市場規模の推移分析

10.3.1. 国別

10.3.2. 等級タイプ別

10.3.3. 用途別

10.4. 国別市場規模予測:数量(キロトン)および金額(10億米ドル)、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. グレードタイプ別、2024年から2031年の数量(キロトン)および金額(10億米ドル)の現状の市場規模の分析と予測

10.5.1. 冶金用グレード

10.5.2. 高融点グレード

10.5.3. その他のグレード

10.6. 用途別市場規模推移(数量:キロトン、金額:10億米ドル)分析および予測、2024年~2031年

10.6.1. アルミナ生産

10.6.2. 耐火物

10.6.3. セメント

10.6.4. その他

10.7. 市場の魅力分析

11. 中東およびアフリカのボーキサイト市場の見通し:2019年~2023年の過去と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模の推移(数量:キロトン、金額:10億米ドル)分析、市場別、2019年~2023年

11.3.1. 国別

11.3.2. 等級タイプ別

11.3.3. 用途別

11.4. 国別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

11.4.1. GCC諸国

11.4.2. 南アフリカ

11.4.3. 北アフリカ

11.4.4. 中東およびアフリカのその他地域

11.5. 2024年から2031年までの等級タイプ別、数量(キロトン)および金額(10億米ドル)の現状市場規模の分析と予測

11.5.1. 冶金用グレード

11.5.2. 耐火用グレード

11.5.3. その他のグレード

11.6. 用途別、2024年から2031年の数量(キロトン)および金額(10億米ドル)の市場規模の分析と予測

11.6.1. アルミナ生産

11.6.2. 耐火物

11.6.3. セメント

11.6.4. その他

11.7. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 競合状況マッピング

12.2.2. 競合状況ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***