世界のマネージドアプリケーションサービス市場(2025年~2033年):組織規模別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

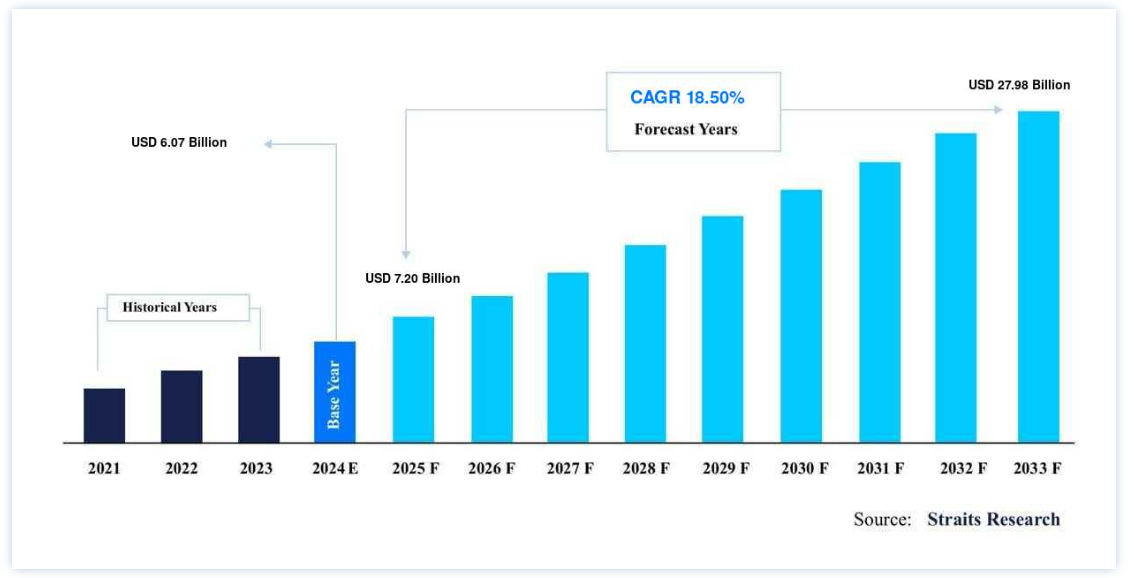

グローバルなマネージドアプリケーションサービス市場規模は、2024年には60億7000万米ドルと評価され、2025年には72億米ドル、2033年には279億8000万米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは18.50%で成長する。

MASとしても知られるマネージドアプリケーションサービスは、サポート契約であり、企業はサプライヤから毎月所定のサービス時間を予約し、チームの支援を補うことができる。 マネージドアプリケーションサービスは、マネージド・サービス・プロバイダーの専門知識を利用して、企業の重要なアプリケーションの効果的な管理を促進する。 マネージド・サービスの導入に成功すると、ITコストが25~45%削減され、業務効率が45~65%向上すると予測されている。 マネージド・サービスを利用することで、企業は本来の得意分野に集中することができるため、企業の成長に役立ついくつかの利点があることが示されている。

マネージドアプリケーションサービス市場 成長要因

統合アプリケーション・ホスティング・サービスとクラウド移行への需要の高まり

アプリケーション・ホスティング・サービスと呼ばれるコンピューティング・システムは、ソフトウェアのオンライン配信を可能にする。 アプリケーション・ホスティング・サービスが提供するプラットフォーム上では、事実上あらゆるソフトウェア・プログラムを運用することができる。 インターネット上でホスティングされるオンデマンド・ソフトウェアの一般的な例としては、コンテンツ管理システム、ウェブ開発アプリケーション、データベース・アプリケーション、電子メール管理アプリケーションなどがある。 クラウドは、柔軟性、セキュリティ強化、拡張性、統合の簡素化などの利点を提供するため、ベンダーや組織はクラウドに移行しており、世界市場の台頭を引き起こしている。

さらに、クラウドベースのサービスを提供することでシェアを拡大している企業もある。

例えば、F5はSilverlineマネージド・セキュリティ・サービスに対する顧客需要の高まりに対応するため、2020年4月にインドでSilverlineマネージド・サービスの機能を強化する予定である。

F5のソリューション・スイートは、Silverline上でDDoS防御、Webアプリケーション・ファイアウォール、IPレピュテーション・フィルタリング、今後のシェイプ・ディフェンスといった価値の高いクラウドベースのセキュリティ・サービスを提供し、アプリケーションがどこにあっても安全な状態を保つ。

抑制要因

第三者機関へのアウトソーシングに関連する運用上の懸念、セキュリティやプライバシーに関する問題

マネージドアプリケーションサービスには多くの利点があるが、信頼性の問題など特有の難点があるため、予測期間中の市場拡大が制限される可能性がある。 企業の重要なインフラをホスティングするMASの採用プロセスでは、プロバイダーとの提携が存続することが前提となっている。 プロバイダーに依存している企業は、市場競争を維持できなければ、重要なインフラを完全に再構築する必要があるかもしれない。 このインフラがなければ、オペレーションは不可能になる。 IoTを深く掘り下げる企業が増えるにつれて、運用インテリジェンスに焦点を当てたデータアナリストの需要は高まっている。 組織はセキュリティの脅威を懸念している可能性が高い。 その仕事を監督するのは別の事業者かもしれない。 サードパーティの管理者は、サービスを提供する際に最大限の注意を払っている。 しかし、データ漏洩の可能性は常にあり、業界の拡大を妨げている。

市場機会

組織による非中核機能のアウトソーシング

より長く、より複雑な作業プロセスには、より高い企業生産レベルを生み出す信頼できるアプリケーションが必要です。 エンタープライズ アプリケーションは、スムーズなビジネス プロセスのために、迅速、安全、かつ最適に動作する必要があります。 その結果、大半の企業が非中核業務をアウトソーシングし、コスト削減と社内の生産性向上に役立てています。 さらに、いくつかの企業は、アウトソーシングする企業に最大のメリットを提供しながら、低価格でアウトソーシングできるマネージドアプリケーションサービスを提供しています。

アプリケーション保守コストの削減、サービスレベルの向上、リスクの軽減、主要なビジネスコンピテンシーへの従業員の集中などは、アプリケーション保守をアウトソーシングする利点のほんの一部に過ぎません。 さらに、さまざまな組織が競争戦略としてアウトソーシングを利用するケースが増えています。 この戦略は、サービスに専門知識をもたらし、重要でない機能への投資を減らし、財務的な制約を少なくして柔軟に行動できるようにするなど、さまざまな形でこれらの組織に利益をもたらしている。

地域別インサイト

北米:CAGR 17.10%で圧倒的な地域

北米は世界市場で最も大きなシェアを占めており、予測期間中のCAGRは17.10%で成長すると予測されている。 北米では、特に中小企業がさまざまなサービスのアウトソーシングに継続的に注力しており、ITインフラの状況が変化していることから、マネージドアプリケーションサービス業界が拡大している。

例えば、富士通はKpaul Properties LLCに採用され、物理サーバーを仮想化環境に置き換えた。 Kpaul Properties LLCは、米国でIT機器を新たに製造・販売する企業である。

この措置により、同事業のコストは15%削減され、稼働率は95%に達した。 この地域では、革新的な技術の開発が急速に加速し、IT運用の簡素化が求められているため、マネージド・サービスを活用して事業を拡大する企業が増えている。

欧州:最も高いCAGRで急成長している地域

欧州はCAGR 17.90%で成長し、予測期間中に44億5,000万米ドルを生み出すと予想される。 規模に関係なく、地域の組織は、競争力を維持するために企業を変革し、規模を拡大するための技術利用を確保するために、マネージド・サービス・プロバイダーへの依存度を高めている。 マネージド・サービス・プロバイダーは、適切な知識、ソリューション、価格体系を提供することで、自社の製品やサービスの価値を高めている。 さらに、コンサルティングと次世代デジタル・サービスのプロバイダーとして知られるインフォシスは、2020年10月、欧州の巨大なServiceNowエリート・パートナーの1つであるGuideVisionの買収に成功したことを明らかにした。 同社は、この買収によりデジタル機能が強化され、クラウドサービスの提供が拡大し、拡大するServiceNowエコシステムへの取り組みが強化されると付け加えた。

アジア太平洋地域は、モバイル・アプリケーションの利用が増加しているため、予測期間中に大幅に拡大すると予想されている。 同地域には経営資源の乏しい中小企業も多く、マネージド・サービスの導入を余儀なくされている。 同地域の政府もモバイル・ファースト戦略を採用し、市民により良いサービスを提供し始めており、業界を後押ししている。 パブリック・クラウドや関連サービスの利用コストも急速に上昇している。 この地域の企業はクラウドの利用に熱心だが、構造的な欠陥によって導入が遅れている。 クラウドベースのイノベーションを妨げている問題には、定義されていないプロセスや、ビジネスとITの間の強固な連携の欠如などがある。

LAMEA地域とは、ラテンアメリカ、中東、アフリカの国々を指す。 ラテンアメリカでは、従来のアウトソーシングからクラウドベースのサービスに切り替えるワークロードが増えるにつれて、市場の拡大が見込まれている。 フィンテックの新興企業やその他の新興企業がマネージド・サービスを利用することを促す要因には、コストが安く、アプリケーション管理が簡素化されるという根本的な利点がある。 この地域で事業を展開する数多くの中堅企業が、この地域の有名なマネージド・サービス・プロバイダーのターゲットになっている。 これらの企業は、クラウドを利用することで、旧式のITシステムにより多くの費用をかける必要がなくなるため、クラウドに魅力を感じている。

マネージドアプリケーションサービス市場 セグメンテーション分析

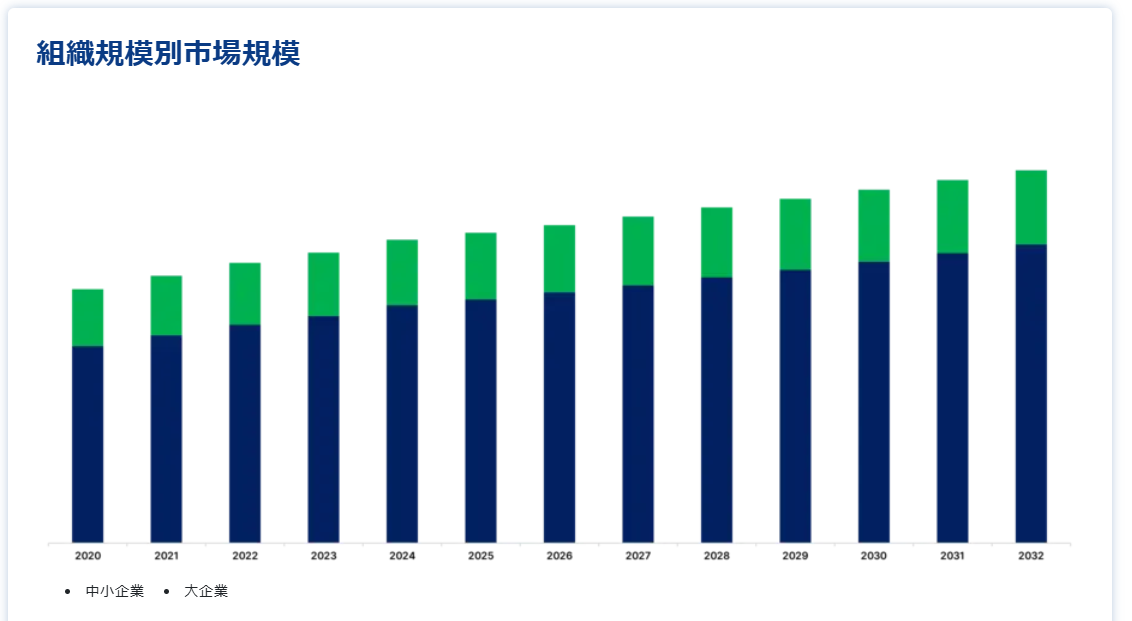

組織規模別

大企業部門は市場貢献度が最も高く、予測期間中の年平均成長率は18.20%と予想される。 この市場分野の主要ユーザーは、さまざまな種類のテクノロジーを網羅する大規模なIT環境を持つ大企業であり、歴史的に複雑さと規模が課題となってきた。 マネージド・サービスは、ITに大きく依存したビジネス・プランによってこれらの複雑性が悪化した場合に、組織の成功に大きく貢献することができる。 ビジネス・アジリティへの要求は、ITアジリティへの要求を高めている。 その結果、どの企業も同じような規模と変革のペースを共有している。

中小企業(SME)が直面する最大の障害は、資金とリソースの不足であり、その結果、社内のITリソースが著しく制約される。 しかし、特に物理的なインフラや人的リソースの不足を補うために、アプリケーションは今や中小企業にとって必要不可欠なものとなっています。 そのため、中小企業にとって、これらのアプリケーショ ンが意図したとおりに動作し、業務の中断や顧客の損失を招かな いようにすることが不可欠になっています。 アプリケーションを管理し、専任のIT要員を雇う費用を節約するために、中小企業はアプリケーション・サービス・プロバイダーにますます依存するようになっています。

エンドユーザー別

BFSI分野が最も高い市場シェアを占め、予測期間中のCAGRは17.40%で拡大すると予測されている。 BFSI分野は、サイバーセキュリティ、コスト削減、規制要件、消費者インテリジェンスなどの問題を抱える急速なデジタル移行が進んでいる。 これらの問題に対処するためには、堅牢なネットワーク機能が必要である。 アプリケーション・ポートフォリオ管理(APM)により、どのプログラムをアップグレードすべきかの判断が容易になった。 変化するビジネスニーズに対応するためには、継続的なアプリケーションの強化が不可欠です。 銀行のITインフラは、コア・バンキング・アプリケーションによって支えられており、これらのアプリケーションは高機能で変化に対応できる必要がある。 金融機関の大半は、今日の激動する環境において、コスト削減とイノベーションの両方のプラットフォームとしてソースに注目している。

小売技術の進歩に伴い、消費者は絶えず新しい視点や購買習慣を取り入れるようになる。 組織の技術システムとアプリケーションは、顧客のニーズと期待を満たし、それを超えるために、継続的に最適化され、維持されなければなりません。 Oracle Retail のような小売アプリケーションは非常に洗練されているため、小売アプリケーション管理には、セキュリティ更新、パッチ適用、新機能の追加、サービス統合、ローカルサポートなど、いくつかの複雑な活動が含まれます。 これらのサービスにより、企業の技術インフラは、小売アプリケーションが生成する膨大な量の情報を処理できるようになり、データの不整合やバッチの問題によって小売業界が停滞するのを防ぐことができます。

技術導入率の増加、BYODポリシーの確認頻度の増加、企業間のデータの急速な拡大によるハイエンドのセキュリティ要件の増加により、ITおよび通信部門は重要な市場となっている。 アプリケーション管理層は、ITサービスにおけるすべてのソフトウェアエンジニアリング業務に浸透している。 移行管理、プロジェクト管理、プロアクティブリスク、スコープ変更管理、品質管理、および SLA は、この文脈で頻繁に使用されます。 ダウンタイムは、電気通信会社の収益に深刻な打撃を与える。 そのため、電気通信会社は、インターネットやモバイルの利用が増加するにつれ、スピードと可用性に対する需要に応えようとしている。

エネルギー・電力事業、メディア・エンターテインメント事業、その他エンドユーザー向け事業がある。 エネルギー・電力事業では、グリッドの近代化(スマートグリッドとスマートメーター)がより重視されるようになり、消費者の信頼を維持するために通信ネットワークとセキュリティサービスへの依存度が高まっている。 そのため、エネルギー・電力分野におけるマネージド・サービスの発展は、スマートグリッドとスマートメーターの導入に影響を受けている。 スマートメーターのエンド・ツー・エンド展開、データ収集、分析、顧客エンゲージメント、その他のプロセスは、配電や小売の公益事業に変化をもたらしている。 新たな業務手順、セキュリティ問題、より多くのITリソースが関わっている。

マネージドアプリケーションサービス市場のセグメンテーション

組織規模別(2021年~2033年)

中小企業

大企業

エンドユーザー別 (2021-2033)

BFSI

小売・Eコマース

IT・通信

製造業

ヘルスケア

その他のエンドユーザー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のマネージドアプリケーションサービス市場規模分析

9. 北米のマネージドアプリケーションサービス市場分析

10. ヨーロッパのマネージドアプリケーションサービス市場分析

11. APACのマネージドアプリケーションサービス市場分析

12. 中東・アフリカのマネージドアプリケーションサービス市場分析

13. ラタムのマネージドアプリケーションサービス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***